最終更新日:2026/4/30

株式会社と合同会社の違いを比較表で解説!適性診断でどっちがいいかも明確に!

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

法人化を考えている個人事業主や副業ワーカーにとって「株式会社と合同会社のどっちにするか」は悩ましい問題です。事業のアイデアや売上がすでにあり、少人数からでも「しっかりした会社感」が欲しいと考えている人も多いでしょう。

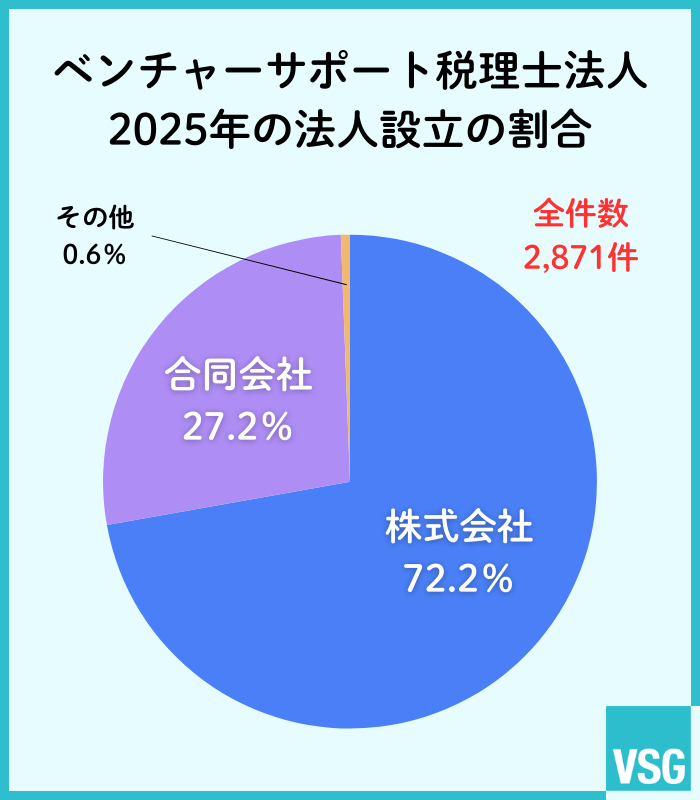

会社というと株式会社のイメージが強いですが、合同会社の設立も実務の現場ではもはや当たり前の選択肢となっています。弊社の2025年の設立実績を比較してみても、下図のとおり「株式会社72%、合同会社27%」という結果でした。

株式会社と合同会社の決定的な違いは、実務上「経営の自由度(所有と経営の在り方)」「設立・維持コスト」「信用力」「資金調達」の4点に集約されます。

たとえば、意思決定のしくみについて、株式会社では「出資者(所有者)」と「経営者」が別になるのが原則で、重要な決定には株主総会などの手続きが必要です。一方、合同会社では「出資者=経営者」が原則で、即座にビジネスを動かせるスピード感があります。

また、税金や節税効果の違いを気にする人も多いですが、これについては株式会社と合同会社で違いはありません。法人税率や経費、社会保険のルールは両者共通で、手元に残る額を決めるのは会社の「形態」ではなく、役員報酬などの「設計」面です。

この記事では、重要な4つの観点(全9項目)を網羅した比較表や、4つの質問に答えるだけの適性診断など、弊社独自のコンテンツを交えて株式会社と合同会社の違いを解説します。

目次

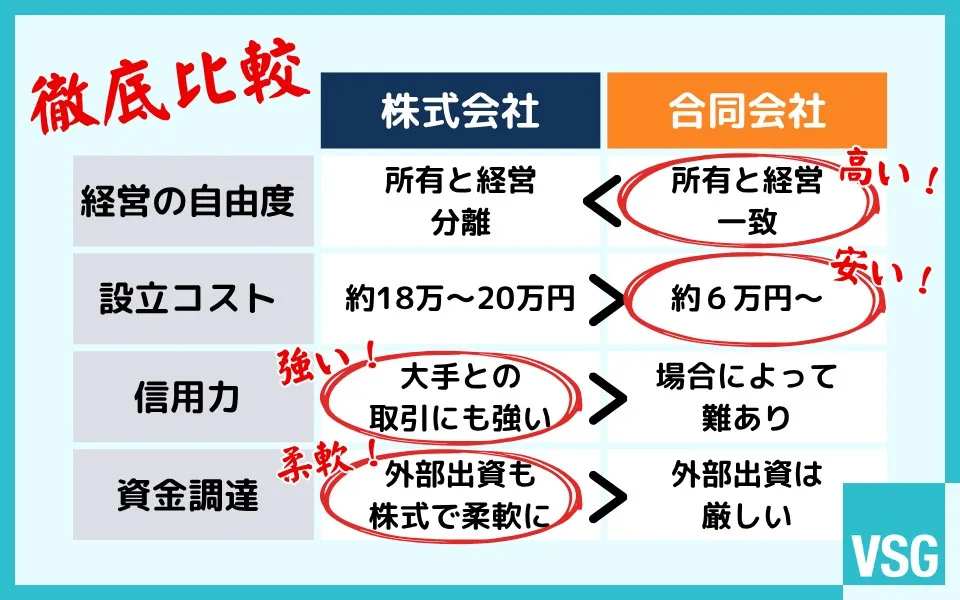

【結論】株式会社と合同会社の違いを徹底比較

株式会社と合同会社の違いは「経営の自由度」「設立・維持コスト」「信用力」「資金調達」の4つに分類できます。

これらを比較・検討する際には、現時点での損得はもちろん、将来的に「会社をどのくらいの規模にしたいか」というビジョンも重要です。

たとえば、自分1人で一生食べていけるだけの利益があればよいのか、社員を100人、200人と増やして事業拡大を目指したいのかによって、選ぶべき形態は変わります。

以下では、まず「ひと目でわかる比較表」を使って株式会社と合同会社の違いの全体像を整理します。そのうえで、個々の状況に合わせて株式会社か合同会社かを判断できる「適性診断」へ進みます。

ひと目でわかる比較表|株式会社と合同会社の違いを整理

株式会社と合同会社の違いについて、先述の4つの分類をベースに比較表で整理しました。特に自分が優先したい軸(コストを抑えたい、信用面を強化したいなど)を中心に見比べてみてください。

| 分類 | 比較項目 | 株式会社 | 合同会社 |

|---|---|---|---|

| 経営の自由度 | 所有と経営 | 分離→出資者(株主)と経営者(取締役)が別でもよい | 一致→出資者(社員)が経営を行うのが原則 |

| 意思決定のしくみ | 株主総会など→重要事項の決定には手間と時間がかかる | 総社員の同意→社員同士の話し合いで即断即決が可能 | |

| 利益配分 | 出資比率に応じる→株を多く持っている人が多くの配当を得る | 自由に決められる→定款で定めれば、出資額に関係なく貢献度で配分可能 | |

| 設立・維持コスト | 設立費用(法定費用) | 約18万~20万円→登録免許税(最低)15万円+定款認証手数料3万~5万円※1 | 6万円~→登録免許税(最低)6万円。定款認証は不要 |

| 維持コスト | 高い→決算公告(年約7万円)の義務あり。役員の重任登記(2~10年ごとに1万円か3万円※2)も必要 | 低い→決算公告の義務なし。役員に任期がなく、重任登記も不要 | |

| 信用力 | 社会的信用 | 高い→最も一般的な会社形態であり、説明不要の安心感がある | 限定的→認知度は向上しているが、一般消費者や高齢者にはなじみが薄い |

| 代表者の呼称 | 代表取締役→誰でも社長だとわかる呼称で、取引先に安心感を与えやすい | 代表社員→一般社員の代表と勘違いされることもある。名刺では社長やCEOとも名乗れる | |

| 資金調達 | 調達手段 | 株式発行が可能→投資家や投資会社などからも大規模な資金調達ができる | 融資が中心→株式発行ができないため、外部出資の受け入れは困難 |

| 上場の可能性 | 可能→将来的に株式上場(IPO)ができる | 不可能→上場するには株式会社への組織変更が必須 |

※1.一定の要件(発起人3人以下、法人出資でない、出資者が発起人のみ、取締役会がない)を満たす場合は1万5,000円

※2.資本金1億円以下の会社は1万円、1億円を超える会社は3万円

上表の違いをざっくりまとめると、コストはかかるが高い信用と拡張性を得られるのが株式会社、安く早く作れて意思決定もスピーディーなのが合同会社です(各項目の詳細については後述します)。

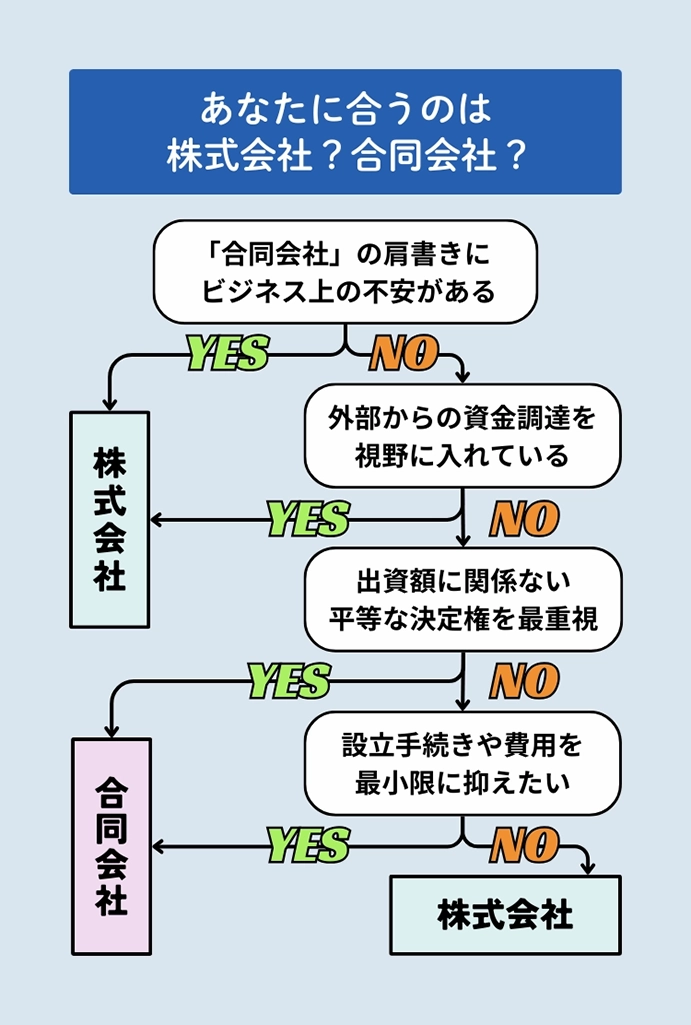

次は、比較表で整理した違いを踏まえて「株式会社と合同会社のどっちを選ぶべきか」を診断してみましょう。4つの質問で即座に判定できる適性診断です。

適性診断|あなたはどっち?株式会社か合同会社か4つの質問で明確化

下図は、株式会社と合同会社のどちらを選ぶべきかの指針がわかる「適性診断チャート」です。3万9,000社以上の会社設立を支援してきたベンチャーサポートの経験則を詰め込みました。

上記の適性診断で、株式会社と合同会社のどちらが自分に合っているのか、ある程度は見当がついたのではないでしょうか。

一方「YES/NO」の判断がはっきりしなかった人もいるかもしれません。そのような人へ向けて「こういう人は株式会社/合同会社がおすすめ」という分類をダメ押しで言語化してみました。こちらもぜひご参照ください。

ダメ押しで分類|こういう場合は株式会社/合同会社

まずは、株式会社を選ぶといいケースを下表にまとめました。特に重視すべきは「対外的な信用」と「大規模な資金調達」が必要かどうかです。

| 株式会社を選ぶといいケース | 概要・理由 |

|---|---|

| 外部からの出資を受け入れて事業を拡大したい | 投資家などから出資を募りやすく、自身は経営に専念できる。上場(IPO)を目指すなら、株式会社であることが必須 |

| 取引先の中心が大手企業や官公庁である | 取引条件に「株式会社」と指定されることもあり、与信審査や契約で有利になりやすい |

| 採用活動を強化したい(特に新卒・未経験者) | 「株式会社」の看板は求職者にとって安心感がある。「よくわからない会社」と敬遠されにくく、採用で有利になりやすい |

続いて、合同会社を選ぶといいケースです。株式会社との大きな違いは「意思決定の柔軟さ」と「コストパフォーマンスの良さ」だといえます。

| 合同会社を選ぶといいケース | 概要・理由 |

|---|---|

| 家族経営や気心の知れた少人数で始める | 外部からの干渉を受けず、経営方針や利益配分(貢献度の加味など)を自由に決められる |

| BtoC(個人消費者向け)ビジネス・店舗経営である | 飲食店や美容室など、屋号(店名)やサービス内容が重要な業種なら、顧客獲得への会社形態の影響は小さく、コストメリットが発揮されやすい |

| 設立費用や維持費を最小限に抑えたい | 株式会社より設立費用が10万円以上安く、決算公告の費用(年間約7万円)なども不要で、資金を温存できる |

どっちもどっちの場合は、まずはコストの安い合同会社でスモールスタートし、事業が軌道に乗ってから株式会社へ組織変更するという選択肢もありです(詳細は後述します)。

次の章からは、株式会社と合同会社の違いや、意外と差が出にくいポイントなどを本格的に深掘りしていきます。

株式会社と合同会社の違いを4つの観点から深掘り

比較表や適性診断で、株式会社と合同会社のどちらが自分に向いているか、ある程度は見えてきたのではないでしょうか。

しかし、設立後に後悔しないためには、両者の違いが「経営実務にどう影響するか」を具体的に理解しておくことが不可欠です。

ここでは、会社の運営面への影響が大きい「経営の自由度」「設立・維持コスト」「信用力」「資金調達」の4点を深掘りします。

表面的なメリットだけでなく、裏側のしくみやリスクにまで踏み込んで解説するので、自身の事業ではどの要素が決定打になるのかを確認してください。

1.所有と経営の在り方=意思決定のスピードと自由度

株式会社と合同会社の最大の違いは「所有と経営の在り方(誰が会社を所有し、誰が経営を行うのか)」です。

株式会社では、出資を行う株主(所有者)と、経営を行う取締役(経営者)の役割が法律上明確に分けられており、これを「所有と経営の分離」といいます。対して合同会社では、出資者がそのまま経営も行う「所有と経営の一致」が原則です。

所有と経営の構造上の違いは「意思決定のスピード」と「利益配分の自由度」に関わってきます。

意思決定のプロセスとスピード感

株式会社は、多くの他者から出資を募ることを想定した会社形態です。

経営の重要事項を決めるには「株主総会」という会議体を通す必要があり、株主総会の招集手続きや決議にあたっては、原則として会社法で定められたルールに従うことになります。

一方、合同会社は、いわば「身内の組織」である傾向が強いです。

最高意思決定機関は、出資者かつ経営者である「社員」であり、定款(ていかん:会社の根本規則をまとめた文書)に別段の定めがない限り、総社員の同意があれば即座に物事を決定できます。株式会社にある「株主総会」は不要です。

| 比較ポイント | 株式会社 | 合同会社 | 実務への影響 |

|---|---|---|---|

| 意思決定の構造 | 階層的→株主(所有者)が取締役(経営者)などを選任・監督するのが原則 | フラット→出資者全員が経営者として対等な立場で話し合うのが原則 | 株式会社は統制力が高い→基本的に手続きが厳格で、独断専行を防ぐしくみがある |

| 決定の方法 | 株主総会の決議→持株比率に応じた多数決が原則 | 総社員の同意→話し合いによる全員一致が原則。定款による議決権の調整が可能 | 合同会社は機動力が高い→会社法が求める会議形式をとらなくても、実質的な合意で動ける |

| 法的な規制 | 会社法による制限が多い→原則は「総会」が必要。省略する場合も法的要件がある | 定款による自治がメイン→総会を開催する法的義務がなく、自分たちで広くルールを決められる | 合同会社は自由度が高い→自社の実情に合わせた運営ルールを作れる=定款自治の範囲が広い |

利益配分の自由度とトラブルのリスク

株式会社の場合、利益の配当は「持株比率(=出資割合)」に比例します。お金を多く出した人が強い権限を持つため、どれだけ会社に貢献しても出資が少なければ配当も少なくなるのが原則です。

対して合同会社は、定款で定めることで利益配分を自由に設計できます。たとえば「出資金は少額だが、事業のコアとなる高度な技術や人脈を持つ社員」に対して、利益の50%を分配するといった柔軟な設計が可能です。

お金よりも人の能力や貢献度を重視して組織を作れるのが、合同会社の1つの魅力だといえます。

代表税理士

森 健太郎

「人」を重視する合同会社の経営にはリスクもあります。それはズバリ、意思決定の停滞です。社員と関係が悪くなったり連絡が取れなくなったりすると、経営判断に大きな支障が生じてしまいます。議決権の扱いについても、定款による取り決めが重要です。

2.設立費用・ランニングコスト

会社を作るにあたって、特にわかりやすい違いが「お金」です。

結論、合同会社は株式会社よりも設立費用が10万円以上安く、その後のランニングコストも安く抑えられます。

その背景となる主な事情は、株式会社の社会的な影響力です。株式会社は、不特定多数の取引先や株主が関わることを前提に設計されています。関係者の保護に不可欠な「情報の透明性」や「第三者によるチェック」の手続きに、特に費用がかさむのです。

具体的にどのような手続きで差が出るのか、「設立費用」と「ランニングコスト」の違いを見ていきましょう。

設立費用

会社設立には、会社の情報を法務局に登録して公にするための「登記(商業・法人登記)」が必要です。

株式会社と合同会社の設立費用の差は、登記の際に納める登録免許税と、登記の前に(株式会社だけに)必要な定款認証手数料にあります。

下表は、電子定款(印紙代4万円が不要になるPDFの定款)を利用し、特別な公的支援を受けずに最も安く会社を作った場合の法定費用の比較です。

| 費目 | 株式会社 | 合同会社 |

|---|---|---|

| 定款認証手数料 | 3万~5万円※1→定款認証※2が必須。資本金100万円未満なら3万円、100万円以上300万円未満なら4万円、その他の場合は5万円 | 0円→定款認証※2が不要。自分たちで作成した定款がそのまま法的効力を持つ |

| 登録免許税 | 15万円~→資本金の0.7%か15万円のいずれか高いほうの金額 | 6万円~→資本金の0.7%か6万円のいずれか高いほうの金額 |

| 法定費用の合計 | 約18万~20万円 | 約6万円~ |

※1.一定の要件(発起人3人以下、法人出資でない、出資者が発起人のみ、取締役会がない)を満たす場合は1万5,000円

※2.定款認証:公証役場で公証人に定款の内容などを確認してもらう手続き

参考:会社の定款認証手数料の改定|日本公証人連合会

参考:No.7191 登録免許税の税額表|国税庁

設立費用における10万円以上の差は決して小さくありません。創業時の資金繰りが厳しい時期に、浮いた資金をハイスペックなPCの購入や初期の広告宣伝などに回せるのは、合同会社ならではの利点だといえます。

ランニングコスト

ランニングコスト(維持費)についても、株式会社よりも合同会社のほうが有利です。

たとえば、株式会社には、決算の内容を周知する「決算公告」の義務があります。そのコストは一般に年間7万円ほどです(官報掲載の場合)。

一方、合同会社には決算公告の義務はなく、年間数万円の出費は0円で済みます。

また、株式会社の役員には任期(原則2年、最長10年)があり、同じ人が役員を続ける場合でも、任期満了のたびに「重任登記」が必要です。重任登記には1万~3万円かかり、司法書士に依頼すると数万円の手数料が別途発生します。

一方、合同会社の役員(社員)については、会社法で任期が規定されていません。よって、重任登記の手続きや費用は不要になります。

以下の比較表は、会社を10年間運営した場合を想定して、株式会社と合同会社のコストの違いをまとめたものです。この表から、両者の長期的なコストの差が確認できます。

| 比較ポイント | 株式会社 | 合同会社 |

|---|---|---|

| 設立時の法定費用 | 約18万~20万円 | 約6万円~ |

| 決算公告(10年分) | 約70万円→約7万円×10年 | 0円→公告義務なし |

| 重任登記 ※最安のケース(資本金1億円以下、役員任期10年の非公開会社の場合) |

約4万円→登録免許税1万円。司法書士手数料を3万円と想定 | 0円→任期なし |

| 10年間の合計 | 約92万~94万円 | 約6万円~ |

※上記はあくまで会社形態で違いが出るコストのまとめです。税務顧問料など両者共通の維持費は別途発生します。

設立手続きにかかる法定費用の差は一時的なものですが、ランニングコストの違いは資金繰りに長期的に影響します。株式会社か合同会社かを決めるにあたり、設立・維持コストの違いも重要な比較要素です。

3.社会的信用度・認知度

「合同会社は信用面で不利なのでは」と不安に感じる人もいます。結論からいえば、「合同会社」という会社形態だけで信用がゼロになることはありません。

ただ、BtoB(企業間)取引や採用といった場面では、株式会社のほうが有利に働くケースがあります。また、株式会社は世間からの認知度が高いため、どのような会社なのかを相手に説明する手間(説明コスト)もほとんどかかりません。

| 差が出やすい場面 | 株式会社 | 合同会社 |

|---|---|---|

| 新規のBtoB取引 | 有利に働きやすい→大手企業の中には、取引口座開設の条件に「株式会社であること」を含めるケースがある | 説明を求められる場合がある→決算公告の義務がないため、相手企業の与信審査で追加資料を求められることがある |

| 人材採用(特に新卒・未経験者) | 安心感を与えやすい→少なくとも会社形態だけで「よくわからない会社」と敬遠されるリスクは低く、求職者やその家族などからも理解を得やすい | 認知度の低さが壁になりやすい→合同会社そのものについて説明が必要になることがあり、求職者が不安を感じやすい |

上表のとおり、BtoB取引や採用においては、株式会社の信用力が有利に働きます。

大手企業との取引や、早い段階での雇用を計画しているなら、株式会社を選ぶのが無難です。合同会社については、信用面で株式会社に劣る点がどうしてもあります。

代表税理士

森 健太郎

営業先で年配の方に「合同会社って何?」と聞かれたり、株式会社より格下に見られている感じがしたりと、合同会社の社長がその認知度の低さに悩むことは多いです。合同会社を希望する方の面談では、合同会社の肩書きにビジネス上の不安はないかをよく確認します。

とはいえ、合同会社の信用面の問題には、実務上の工夫でカバーできる部分もあります。

たとえば、名刺やWebサイトなどの対外的なツールでは、誤解を招きやすい法律上の呼称「代表社員」ではなく、社長や代表、CEOといった世間的に馴染みのある呼称を使う手があります。

また、決算公告の義務がなくても、自主的に実績や決算情報を公開することで透明性をアピールすることもできるでしょう。

なお、融資や補助金・助成金、BtoC(個人消費者向け)のビジネスについては、株式会社か合同会社かによる信用面の有利・不利はほとんどありません。

4.資金調達・上場の可能性

株式会社と合同会社の違い、最後の比較ポイントは「資金調達・上場」です。

資金調達には、銀行などからお金を借りる「融資(デット)」と、投資家からお金を集める「出資(エクイティ)」の2種類があります(融資については次章で解説します)。

結論、資金調達や将来の拡張性において、株式会社と合同会社には明確な壁が存在します。特に投資家や投資会社などの外部からの出資、上場(IPO)を見据えているなら、株式会社が有利です。

出資・上場の観点から両者の違いを整理すると、下表のようになります。

| 比較ポイント | 株式会社 | 合同会社 |

|---|---|---|

| 出資の受け入れによる資金調達 | 外部からの出資も受け入れやすい→株式を発行して資金を集められる。出資者は経営に直接関与しなくてよいため、お金だけ出したい層からの資金調達も可能 | 外部出資はハードルが高い→出資者は原則として経営権を持つ「社員」になる。経営陣も投資家も外部出資は敬遠しやすいため、資金調達手段は限定される |

| 上場の可能性 | 可能→証券取引所に上場し、不特定多数から大規模な資金を調達できる | 不可能→上場するには、株式会社に変更(組織変更)する手続きが必須 |

合同会社における「出資を受ける」は「経営権を持つ社員として出資者を迎え入れる」という意味です。

外部に経営権を持たせるのは、会社側にとってはハードルが高いです。投資家側からしても、「お金だけ出して配当を待つ」という関わり方が難しく、経営上のトラブルに巻き込まれるリスクもあり、やはりハードルは高いといえます。

一方、株式会社は、先述のとおり「所有と経営の分離」が原則です。一般に、投資家は持株比率に応じた議決権を持つのみで、経営には直接関与しません。

また、証券取引所に上場できるのは株式会社のみです。上場を目指すフェーズに入ったときに合同会社から株式会社に「組織変更」することも可能ですが、その手続きには膨大な時間と労力がかかります(組織変更については後述します)。

株式会社と合同会社で「差が出にくい」ポイント

ここまで株式会社と合同会社の違いを解説してきましたが、あまり差が出ないポイントも存在します。

会社を設立する際、「株式会社より合同会社のほうが税金が安くなる?」「株式会社でないと銀行の融資審査に落ちる?」「合同会社だと補助金はもらえない?」などと考える人は多いです。

しかし、税金の計算ルール(登録免許税を除く)や金融機関の審査基準において、株式会社と合同会社に法的な違いはありません。

下表のとおり、手元に残るお金や調達できる資金の額を左右するのは、会社形態という「器」ではなく、制度設計や事業実態といった「骨組み」や「中身」です。

| 比較ポイント | 会社形態による影響 | 実際に差が出る主な要因 |

|---|---|---|

| 税金・社会保険料 | 違いなし→法人税の税率や社会保険料の計算式は両者共通 | 役員報酬の設計→自分自身に支払う役員報酬の金額設定は、法人税や社会保険料の額に大きく影響する |

| 融資・補助金・助成金 | 違いなし→公的機関の融資制度の利用条件、適用される金利などは両者共通 | 事業計画の精度→事業計画書の具体性、自己資金の額、経営者の実務経験などが審査では重視される |

ここでは、何かと誤解の多い「税金・社会保険料」「融資・補助金・助成金」について、なぜ株式会社と合同会社で差が出にくいのか、有利に運ぶためには何に注力すべきなのかを整理します。

税金(節税効果)・社会保険料

法人税等の税率や社会保険料(健康保険・厚生年金保険料)の計算ルールにおいて、株式会社か合同会社かで違いはありません。

どちらの形態を選んでも、日本の税法上は「普通法人」として扱われます。たとえば資本金1億円以下の中小企業であれば、年間所得800万円以下の部分に対する法人税率は、株式会社でも合同会社でも15%です(租税特別措置法に基づく時限的な特例税率です)。

手元に残る資金を決定づける(=節税効果に直結する)主な要因は、会社形態ではなく「役員報酬の設定」や「固定費の管理」です。特に役員報酬の設定は、会社・個人の税金はもちろん、固定でかかる社会保険料にも大きく影響します。

例として「資本金1億円以下、利益2,000万円、東京都在住、40歳未満の単身者」の社長の場合のシミュレーション(概算)を下表にまとめました。

| 役員報酬 (年額) |

法人税等 | 社会保険料 (労使合計) |

個人の税金 (所得+住民) |

手取り額 |

|---|---|---|---|---|

| 300万円 | 約345万円 | 約90万円 | 約7万円 | 約1,558万円会社:約1,310万円 個人:約248万円 |

| 600万円 | 約271万円 | 約180万円 | 約46万円 | 約1,503万円会社:約1,039万円 個人:約464万円 |

| 1,000万円 | 約202万円 | 約240万円 | 約181万円 | 約1,377万円会社:約678万円 個人:約699万円 |

上表のとおり、法人税等を減らすために役員報酬を高く設定しすぎると、個人の税金と社会保険料の負担が増大し、全体の手取りが減ることになります。株式会社も合同会社も原則として社会保険加入が必須なので、社会保険料を織り込んで試算する点もポイントです。

代表税理士

森 健太郎

税金・社会保険料については、役員報酬の最適解や初年度の利益(見込み)の検討が重要です。設立前に検討する会社形態とは異なり、これらは設立直後に固める必要があります。会社によって大きく変わる部分でもあるので、個別に税理士などに相談するのが賢明です。

税金・社会保険料の負担を左右するポイントは、以下のようになります。

- 役員報酬の根拠

単に生活費をカバーするためだけでなく、法人・個人の税負担と社会保険料のシミュレーションをしたうえで金額を決めているか - 固定費の見積り

役員報酬に対して約30%の社会保険料(目安)が毎月の固定費として発生することを資金計画に組み込んでいるか - 利益見込みの解像度

設立後1年間の売上と経費を予測し、いくら利益が残るかを現実的な数値で設定しているか

融資・補助金・助成金

先述のとおり、主な資金調達手段には「融資」と「出資」があり、出資に関しては合同会社より株式会社のほうが有利です。

一方、融資については、株式会社か合同会社かの違いで有利・不利の差は生じません。国や自治体から受給できる補助金・助成金についても同様です。

主な理由は「審査で何が見られるか」にあります。融資や補助金の審査で重視されるのは、会社形態という「器」ではなく、事業実態などの「中身」です。下表に、融資審査において重視されるポイントを3点まとめました。

| 融資審査で重視されるポイント | 概要 |

|---|---|

| 事業計画の具体性・実現性 | ターゲット層、販売経路、毎月の売上予測や経費を客観的根拠にもとづいて数値化できているか |

| 資金使途の妥当性 | 借入金の使い道(設備資金200万円、運転資金300万円など)について、見積書をもとに説明できるか |

| 取引実態を示す客観的資料 | 売上の見込みを口頭で伝えるだけでなく、すでに交わした契約書、発注書、請求書などの証拠資料を提出できるか |

代表税理士

森 健太郎

会社設立時によく使われる融資制度に、日本政策金融公庫の「新規開業・スタートアップ支援資金」があります。審査の合否はもちろん、適用される金利についても、株式会社か合同会社かという違いで差が出ることはありません。

もちろん、創業期には会社の実績がないため、代表者個人の信用情報(クレジットカードの支払遅延、税金の滞納、水道光熱費の未払いなど)や、業界での実務経験の長さも厳しくチェックされます。

補助金(デジタル化・AI導入補助金など)や助成金(東京都の創業助成金など)についても、会社形態だけに支給の可否が左右されることはありません。補助金・助成金の場合、公募要領に記載された要件を満たしているかが重要です。

以下に、融資や補助金・助成金における注力ポイントをまとめます。

- 資金使途の明確化

必要な資金の内訳を月別の数字に落とし込み、向こう半年間の資金繰り表を作成できているか - 実態資料の準備

実際に事業が動いている証拠として、取引先との契約書や請求書、サービスの運用テストの結果などを提示できるか - 公募要領の事前確認

補助金・助成金に申し込む前に、自社の業種や事業内容が制度の要件を満たしているか確認したか

なお、お金に関連した株式会社と合同会社の共通点に「有限責任」もあります。どちらの会社形態においても、万が一倒産した場合に出資者が負う責任は出資額の範囲にとどまり、個人の財産にまで及ぶことは基本ありません。

責任の範囲と会社形態の関係については、極めてマイナーな合資会社や合名会社との比較で問題になります。もし興味があれば、以下の記事をご参照ください。

比較で押さえる!株式会社と合同会社のメリット・デメリット

ここでは、株式会社と合同会社の強みや注意点を整理します。自分はどちらを選ぶべきかを自信を持って決めるためにご活用ください。

もちろん、会社形態において「こちらを選べば間違いない」という絶対的な正解はありません。ただ、論点を限定すれば「どちらの形態が有利になりやすいか」は比較可能です。

下表に、これまで比較してきた4つの観点で「株式会社と合同会社のどちらが有利になりやすいか(=メリットが大きいか)」をまとめました。なお、税金や融資については、形態による差が出にくいため割愛しています。

| 比較ポイント | 株式会社 | 合同会社 |

|---|---|---|

| 経営の自由度 | 合同会社→出資者と経営者が同じで、即断即決が可能。利益配分も自由に設計できる | 株式会社→株主総会など、意思決定に手間がかかる。利益配分も出資割合に縛られる |

| 設立・維持コスト | 合同会社→設立にかかる法定費用が株式会社より10万円以上安い。決算公告や役員の重任登記も不要 | 株式会社→設立費用が合同会社より高い。決算公告や重任登記など、設立後の手続きにもコストがかかる |

| 信用力 | 株式会社→認知度が圧倒的に高く、大手企業との新規取引や人材採用の面で有利になりやすい | 合同会社→株式会社に比べると認知度が低く、大手企業との取引や採用の場面で不利になることがある |

| 資金調達 | 株式会社→投資家や投資会社などから資金を集めやすい。将来的に上場(IPO)も可能 | 合同会社→原則、出資者は経営権を持つため、外部出資のハードルが高い。上場もできない |

どうしても決めきれない場合は、株式会社の強みである「信用力」と「資金調達(外部出資)」が今後の事業展開にあたって必要かどうかで決断するのが、最もブレない選び方です。

また、最初は初期費用を抑えて合同会社でスタートし、事業が拡大して資金調達や上場が必要になったら株式会社に組織変更する選択肢もあります(後述)。

以下、株式会社と合同会社の強みや注意点を見ていきます。両者のメリット・デメリットはこちらの記事でも詳しく解説しているので、あわせてご参照ください。

株式会社の強みと注意点

株式会社の大きな強みは「対外的な信用力の高さ」と「将来的な資金調達の拡張性」です。

以下に、株式会社の強みと注意点を整理しました。

株式会社の強み

- 高い社会的信用度:大手企業との新規契約や新卒採用において、会社形態に関する不要な懸念や説明の手間を省き、スムーズに話を進められる

- 株式による資金調達:VC※からの数千万円の出資や、ストックオプション(自社株購入権)での人材採用など、手元の現金を大きく減らさずに事業拡大を狙える

- 所有と経営の分離:資金を援助してくれる親族・知人などの「お金だけを出す人」を経営の混乱なく迎え入れることができる

株式会社の注意点

- 割高な設立・維持コスト:設立の法定費用が合同会社より10万円以上高く、毎年の決算公告費用(約7万円)や最長10年ごとの重任登記費用(約4万円)が固定でかかる

- 意思決定プロセスの重さ:事業目的の変更や役員の追加など、法定の重要事項を決める際に株主総会が必要になるため、即座に方向転換したい場面で足かせになり得る

※VC(ベンチャーキャピタル):有望な未上場企業に投資して利益獲得を狙う会社

大手企業との取引や外部からの資金調達を事業計画の中心に据えているなら、株式会社を選ぶほうが合理的な選択になることが多いです。

株式会社の設立手続きは、以下の記事で網羅的に解説しています。

合同会社の強みと注意点

合同会社の大きな強みは「スモールスタートのしやすさ」と「経営の機動性・柔軟性」です。

合同会社の強みと注意点をまとめると、以下のようになります。

合同会社の強み

- 設立・維持コストが最小限:株式会社より設立時の法定費用が10万円以上安く済み、決算公告や重任登記が不要で維持コストも抑えられる

- スピーディーな意思決定:出資者と経営者が同一であるため、状況の変化に合わせて少人数で即断・実行できる

- 利益配分の柔軟性:出資額に関係なく、会社への貢献度や技術力に応じて利益を配分できる。能力のあるメンバーに手厚く報いる柔軟な組織設計が可能

合同会社の注意点

- 対外的な認知度と説明コスト:大手企業との新規取引や新卒採用において、株式会社に比べて知名度が低く、実態の説明を求められたり敬遠されたりするリスクがある

- 外部出資の受け入れの難しさ:原則として出資者が経営権を持つため、経営に関与しない投資家や投資会社から多額の資金調達を行うのが困難

- 共同経営におけるトラブルのリスク:意見の対立で意思決定が停滞したり、社員が退社した際の出資金の還付で予定外の資金流出が生じたりする

大手との取引や外部出資を前提とせず、初期投資を抑えた小規模な起業や少人数でのスピーディーな経営を重視するなら、合同会社を選ぶのが合理的な判断でしょう。

合同会社の設立手続きは、以下の記事で詳しく解説しています。

あとで困りやすい落とし穴(両者共通の注意点)

株式会社と合同会社のどちらを選んだとしても、設立後の運用や設計の面で後悔しやすいポイントが存在します。

会社形態の問題ではなく準備不足で陥りやすい落とし穴は、以下のとおりです。

- 社会保険料による資金ショート

会社には社会保険の加入義務があり、社会保険料が資金繰りを圧迫する例は多い。一人社長の場合だと折半の実態がなく、支払う保険料が倍になる負担感に悩む人もいる。事前の月次見積りが必須 - 過小な役員報酬による生活費の枯渇

社会保険料や個人の税負担を抑えようと役員報酬を低く設定しすぎて、生活が回らなくなるケースもある。目先の負担軽減だけでなく、事業と生活の両面から逆算して現実的な額にすることが必要 - 法人口座開設での実態資料の不足

マネーロンダリング対策で、バーチャルオフィスなどでの口座開設の審査に厳格化の傾向がある。業務委託契約書や自社サイトなど、事業実態を証明できる資料の準備が不可欠 - 会社形態とその後の現実のミスマッチ

安さだけで合同会社を選び、外部出資が必要になって組織変更を迫られるケースや、体裁だけで株式会社を選び、割高な維持費や事務負担に後悔するケースがある。長期的な成長戦略の策定が重要

これらは、事前に情報を確認したりシミュレーションしたりすれば回避できます。特に資金計画については、初めて会社を作る場合だと専門家の確認はほぼ必須でしょう。

会社設立前には、起業支援に特化した税理士への相談がおすすめです。

【業種・ビジネスモデル別】株式会社と合同会社のおすすめパターン

ここまで、株式会社と合同会社の違いや共通点、それぞれのメリット・デメリットを解説してきました。続いては、これまでに解説した判断軸を具体的な業種やビジネスモデルに当てはめて整理します。

前提として、法令に特別の規定でもない限り、何の事業をやるかだけで会社形態を決めるのは得策ではありません。

最適な形態を決める軸は、業種そのものではなく「誰とどのような取引をするか(取引構造)」と「どう成長していきたいか(成長シナリオ)」の2点です。

自分のビジネスがどのパターンに当てはまるか、下表で確認してみましょう。

| 業種・ビジネスモデル | 取引構造・成長シナリオ | おすすめの会社形態 |

|---|---|---|

| 店舗型ビジネス(飲食店・美容室など) | BtoC中心・堅実な成長→一般消費者がターゲットで、自己資金500万円+融資で店舗を回す規模感を想定 | 合同会社→屋号でビジネスをするため、合同会社でもデメリットが少ない。設立費用を削減でき、浮いた資金を内装費や広告費などの初期投資に回せる |

| IT・Webフリーランス系 | BtoB中心・現状維持か成長か→節税が目的の安定志向か、大規模な事業で外部出資を狙うかなどで分岐 | 目的次第→既存の取引のみなら維持費の安い合同会社。融資を受けて積極的に事業拡大を進めるなら株式会社 |

| BtoBコンサル・専門サービス | BtoB中心・高単価契約→大手企業を対象に、単価100万円以上のコンサル契約などを結ぶ規模感を想定 | 株式会社→契約金額が大きいほど信用力が問われるため、認知度の高さで与信審査のハードルを下げられる |

| 建設業・製造業・人材派遣業 | BtoB中心・業界の慣習と採用を重視→歴史ある企業との新規取引や、数十名規模の現場スタッフの採用を想定 | 株式会社→商慣習として株式会社が常識とされやすく、取引や採用での無用な敬遠リスクを回避できる |

以下、上記の4つの業種・ビジネスモデルについて解説します。

店舗型ビジネス(飲食店・美容室など)

飲食店や美容室などを経営する店舗型ビジネスにおいて、消費者が重視するのは「お店の看板(屋号)」や「提供されるサービスの質」です。運営元が株式会社か合同会社かで、集客や売上に直接影響が出ることはほぼありません。

そのため、株式会社のブランドよりも実利を取り、初期費用や固定費を抑えやすい合同会社でスモールスタートしてもデメリットは少ないでしょう。

一方、店舗型ビジネスでも株式会社が向いているケースはあります。下表は、合同会社が向いている場合と株式会社が向いている場合をまとめたものです。自分の事業計画がどちらに合っているか、確認してみてください。

| 事業の方向性 | おすすめの会社形態 |

|---|---|

| ・地域密着の店舗経営 ・1店舗での堅実な運営 |

合同会社→一般の個人客は会社形態を気にしない。株式会社との設立費用の差分を厨房機器の購入費や内装費に回せる。出店形態の変更など、重要な意思決定をスムーズに行いたい場合にも都合がいい |

| ・多店舗展開 ・大型施設への出店 |

株式会社→店舗を任せる正社員を複数名採用する際、求職者に採用時の安心感を提示できる。将来的に大型ショッピングモールなどにテナント出店する際、運営元の厳しい与信審査で説明コストを下げられる |

「店舗経営だから合同会社で十分」という思い込みは禁物です。店舗を増やして採用を拡大したい場合や、大手デパートから出店オファーを受けた場合などに、信用力の壁に直面して手続きが後手に回る可能性があります。

とはいえ、初期費用を抑えるべく合同会社で起業した場合でも、事業拡大のタイミングで株式会社に組織変更することはできます(次章参照)。事業の展開に合わせて形態を変更するのも、立派な事業戦略の1つです。

店舗型ビジネスで合同会社か株式会社かに迷ったら、自身のビジョンに「大型商業施設へのテナント出店」や「正社員の採用強化」が含まれているかで決めるとよいでしょう。

IT・Webフリーランス系

ITエンジニアやWebデザイナーなど、PCと専門スキルで成立するビジネスは、事業の成長シナリオによって最適な会社形態が明確に分かれます。

たとえば、個人事業主としての所得が500万円を超え、税負担を抑えるために法人化を考え始めたとします。この場合、下表の方向性のどちらに進むのかを整理するとよいです。

| 事業の方向性 | おすすめの会社形態 |

|---|---|

| ・既存顧客メインの受託 ・節税 |

合同会社→既存の取引先は個人のスキルを評価しており、会社形態は問われないことが多い。法人税への移行や役員報酬によって節税効果が得られ、かつ初期費用も安い合同会社を選ぶのが合理的 |

| ・BtoBの大規模なシステム開発(SaaS系) ・外部出資と採用の強化 |

株式会社→業務システムの開発などで数千万円規模の出資を受けるには株式の発行が最適。大手企業との直接契約、ストックオプションを活用したエンジニア採用においても株式会社の制度や信用力が効く |

AppleやAmazonの日本法人が合同会社であることから「IT系なら合同会社」と考える人も多いかもしれません。

しかし、新しく自社サービスを立ち上げ、投資家から資金を集めて急成長したい場合、株式を発行できない合同会社だと、資金調達手段の制限がネックになる可能性があります。「個人の延長」と「組織の成長」のどちらを重視するかで、最適解は変わるのです。

IT・Webフリーランス系で合同会社か株式会社かに迷ったら、将来的に「大規模な自社システムの開発」や「外部出資の受け入れ」を想定しているかで決めるとよいでしょう。

BtoBコンサル・専門サービス

コンサルティングや専門サービスにおいて、顧客が対価を支払う最大の目的は専門知識やノウハウの提供です。

提供する価値そのものに会社形態が直接影響することは少なく、会社形態を決める基準は大きく「誰が信用の源泉か(個人か組織か)」と「取引先の規模」に分けられます。

自分のビジネスがどちらに当てはまるか、下表で確認してみましょう。

| 事業の方向性 | おすすめの会社形態 |

|---|---|

| ・中小企業や紹介案件が中心 ・個人の専門性で勝負 |

合同会社→契約の決め手が社長個人の実績や人脈にあれば、相手企業が会社形態を気にしないことも多い。毎年の維持費を抑えつつ、1人~少人数でサービスの質を磨くことに集中できる |

| ・大手企業を中心に新規開拓 ・チームや組織の拡大 |

株式会社→単価100万円以上の契約を大手企業と結ぶ際、厳しい与信審査や社内稟議が発生する。「株式会社」の肩書きがあると、相手企業の担当者が稟議を通す際の説明コストを下げられる |

「BtoBだから体裁を考えて株式会社にすべき」と決めつけてしまうと、個人の継続案件が中心である(=合同会社で問題ない)にもかかわらず、余計な設立・維持コストを払い続けて後悔することになりかねません。

信用の源泉が「個人のスキル」にとどまるうちは、合同会社でも大きな問題はないです。事業が軌道に乗って多くのスタッフを採用したいときなど、「組織としての信用」で人材や案件を取るフェーズに入ってから組織変更する道もあります。

BtoBコンサル・専門サービスで合同会社か株式会社かに迷ったら、向こう3年のメインの取引相手が「社長の顔が見える中小企業」か「厳しい審査や稟議が必要な大手企業」かで決断するとよいでしょう。

代表税理士

森 健太郎

税理士などの「士業」では、関連する法令により業務範囲や事業の器(税理士法人など)が規定されています。本業と周辺業務(マーケティングやシステム開発など)を分けるといった特殊な事情がない限り、士業の法人化ではそもそも会社形態は問題になりません。

建設業・製造業・人材派遣業

建設業や人材派遣業などにおいては、事業開始にあたって行政庁からの許認可(建設業許可や一般労働者派遣事業許可など)が必要です。また、特に建設業や製造業では、古くからの商慣習や重層的な下請け構造が存在します。

これらの業界は、提供する技術やサービスの質が同じでも、制度上の要件や対外的な信用力が事業の成否を分けることがあるため、自身がどの立ち位置で事業を行うかを明確に整理してください。

自分のビジネスがどちらのパターンに当てはまるか、下表で確認しましょう。

| 事業の方向性 | おすすめの会社形態 |

|---|---|

| ・公共工事の入札参加 ・数十名規模の人材派遣 |

株式会社→官公庁の公共工事入札に参加する際の審査や大手ゼネコンの取引先登録では、商慣習で株式会社が前提とされやすい。現場スタッフを数十名規模で採用する場合も、株式会社の信用力が重要になる |

| ・特定の元請けからの受注 ・少人数の現場作業 |

合同会社→取引先がすでに信頼関係のある特定の地元企業に限られ、新規開拓を行わない想定。設立費用の差額を初期の工具購入費や運転資金に回し、少人数で手堅く法人化する場合に適する |

建設業や製造業において「株式会社でなければならない」という法律上の規定はありません。しかし、実務上、元請けの大手企業が独自の社内規程で「一次下請けは株式会社に限定する」などと定めているケースは存在します。

また、人材派遣業には「1事業所あたり基準資産額2,000万円以上」などの厳格な許可要件があるため、外部から資金を集めやすい株式会社が有利です。

株式会社か合同会社かを決める前に、メインとなる元請け企業の取引要件や、管轄の行政機関が定める許認可要件は必ず確認しましょう。

合同会社から株式会社への変更(組織変更)も可能

事業の成長に合わせて、合同会社から株式会社に(株式会社から合同会社に)会社形態を切り替えることができます。いわゆる「組織変更」です。

組織変更は、会社を一から作り直すことではありません。現在の法人格(同一性)を保ったまま会社形態が変更されます。

注意点として、組織変更は即日で完了するような簡単な手続きではなく、以下の期間やコストがかかります。

- 必要な期間:約2~3カ月。組織変更計画書の作成、債権者保護手続き、登記申請など、法律で義務付けられた手続きが必要

- 発生するコスト:約20万~30万円。登録免許税や公告費用、司法書士手数料など。もちろん、銀行口座や契約書の名義変更などの事務コストもかかる

上記の手間を考慮すると、組織変更が可能とはいえ「とりあえず合同会社で」と安易に決めず、数年後の事業計画から逆算して最初の形態を選ぶことが、最も無駄のない選択です。

以下では、組織変更の手間と費用、変更のタイミングについて簡単に整理します。

組織変更には手間と費用がかかる

合同会社から株式会社への組織変更は、決して簡単な作業ではありません。会社形態を移行するにあたって事業にどのような影響が出るのか(また出ないのか)を、下表で確認してください。

| 組織変更が影響する事項の例 | 組織変更が影響しない事項の例 |

|---|---|

| ・代表者印や各種の名義 →会社名(商号)が変わるため、印鑑の作り直しや法務局への改印届の提出、銀行口座や契約の名義変更が発生する ・決算公告 →株式会社のルールが適用されるため、毎年の決算公告が義務付けられる ・定款 →株式会社のしくみに合わせて定款を大幅に作り直す必要がある。定款認証は不要 |

・法人番号やインボイス登録番号 →会社の同一性は保たれるため、これらの識別番号はそのまま引き継がれる ・事業年度や免税期間 →組織変更によって事業年度や消費税の免税期間がリセットされることはない |

組織変更には、一般に2〜3カ月の期間がかかります。その最大の理由は、法律で義務付けられた「債権者保護手続き」にあります。組織変更により取引先へ不利益が出ないよう、官報公告を出してから最短でも1カ月の待機期間を設ける必要があるのです。

参考:会社法 第七百七十九条 第2項|e-Gov 法令検索

参考:会社法 第七百八十一条 第2項|e-Gov 法令検索

また、組織変更には約20万~30万円の費用がかかります。主な出費は、法務局に納める登録免許税(合同会社の解散分+株式会社の設立分)、官報公告の費用、司法書士手数料などです。

代表税理士

森 健太郎

弊社の(合同会社から株式会社への)組織変更の件数は、年間10〜20件です。組織変更には、上記の手間や費用に加えて、取引先との契約の巻き直しや銀行口座の名義変更など、見えない事務コストも重くのしかかります。これらの大変さを嘆く社長も多いです。

組織変更のタイミングは?

合同会社から株式会社へ組織変更するタイミングを見極めるには、自分のビジネスに起きている変化(サイン)を客観的に捉えることが重要です。

現状と照らし合わせて、下表で自分の進むべき方向性を確認しましょう。

| 現在の事業状況(変化のサイン) | 組織変更が必要になる理由 |

|---|---|

| VCからの大規模な出資やストックオプションの導入を検討している | 数千万円規模の外部出資や、自社株を活用した優秀な人材の採用は、株式会社でなければ実行できない |

| 資本金が数億円規模の大手企業との直接契約(一次元請けなど)を狙っている | 大手企業の厳しい与信審査や社内稟議をスムーズに通過するには、株式会社の対外的な信用力や指定業者としての登録要件を満たす必要がある |

| 上場やM&Aを見据えた体制構築をしたい | 共同経営者や役員同士の権限(ガバナンス)を法律に基づいて整備し、上場などの審査要件を満たす器を用意する必要がある |

組織変更で重要なのは「逆算」です。たとえば、大手企業から「株式会社になれば年間1,000万円の契約を結ぶ」と打診されてから手続きを始めても、変更に数カ月を要するため契約に間に合わないかもしれません。

資金調達や大型契約の時期があらかじめ見えている場合は、その期日から逆算して早めに手続きをすることが安心・安全です。

逆に言えば、今後の事業計画において「株式を使った資金調達・採用」や「大手企業に求められる対外的な信用力」が不要そうであれば、組織変更を急ぐ必要はありません。

当面は自己資金や融資で堅実に運営していく段階なら、維持費の安い合同会社のまま事業を継続し、手元の資金を温存するのが無難でしょう。

【FAQ】株式会社と合同会社の違いについてよくある質問

最後に、株式会社と合同会社の違いに関するよくある質問とその回答をまとめます。特に重要な下記5点について、両者の違いをはっきりさせておきましょう。

- A.対外的な信用力や株式による資金調達が必要なら「株式会社」、少人数でのスピーディーな経営や低コストな設立・運営を優先するなら「合同会社」が適しています。

株式を使った数千万円規模の外部出資や、大手企業との直接契約を狙うなら株式会社が有利です。逆に、自己資金と融資で堅実に回す想定なら、設立費用を10万円以上安くできる合同会社でスモールスタートを切るのが合理的でしょう。

迷う場合は、今後の展望として「対外的な信用力」や「株式による資金調達」が必要になるかで決めるとブレません。改めて「株式会社か合同会社かの適性診断」を試してみるのもおすすめです。

- A.ひとり社長の場合、基本的には維持コストを抑えられる「合同会社」がおすすめです。ただし、将来的にBtoBの事業拡大を目指している場合や大勢の採用を考えている場合など、「株式会社」を選ぶとよいケースもあります。

自分だけで事業を完結させるなら、決算公告や重任登記などの大きな維持コストを削減できる合同会社のメリットが大きいです。個人のスキルが売りのビジネスなら、会社形態が営業の壁になることはあまりありません。

ただし「大手企業を相手に単価100万円以上の契約を取りたい」「いずれは優秀な社員を巻き込んで事業を大きくしたい」といったビジョンがあるなら、採用の安心感や与信審査に強い株式会社を選ぶのが無難です。

もちろん、一人か複数かだけでなく業種によってもビジョンは変わってきます。この点は「【業種・ビジネスモデル別】株式会社と合同会社のおすすめパターン」をご確認ください。

- A.法人税の税率や経費として認められる範囲など、税金計算の基本的なルールにおいて、株式会社と合同会社に法的な違いはありません(設立時の登録免許税は異なります)。

どちらも日本の税法上は同じ「普通法人」と扱われます。現行の特例として、資本金1億円以下の中小企業であれば、年間所得800万円以下の部分に対する法人税率は一律15%です。合同会社のほうが税金が安くなるということはありません。

節税効果に大きな差が出るのは、会社形態ではなく「役員報酬の設定」や「固定費の管理」です。特に役員報酬や社会保険料は、よく起業家の悩みのタネになります。「税金(節税効果)・社会保険料」は要確認です。

- A.日本政策金融公庫や銀行からの「融資」であれば、合同会社でも問題はありません。一方、投資家などから合同会社が「外部出資」を受けるハードルは、極めて高いです。

国や銀行からの融資では、会社形態による有利・不利はありません。なぜなら、審査で重視されるのは、毎月の売上予測や経費を客観的な数値で示した「事業計画の具体性・説得力」だからです。合同会社でも問題なく数百万円の運転資金の借入れはできます。

一方、投資家や投資会社から数千万円規模の出資を受ける場合は、株式を発行できる株式会社が有利です。合同会社は、出資者が経営権を持つのが原則であるため、外部出資の受け入れには向きません。

- A.税務上のルールは同じですが、役員報酬の金額を決める「社内手続きのプロセス」には、株式会社と合同会社で違いがあります。

株式会社で役員報酬の金額を決める場合、株主総会の(普通)決議が必要です。合同会社では総社員の同意によってスピーディーに決定できます。

なお「設立から3カ月以内に決める」「原則、期中での変更はできない」といった税法上のルールは両者共通です。

向こう1年間のリアルな生活費、毎月の固定費となる社会保険料、会社に残る利益の見込みなどから逆算して、現実的な金額を慎重に設計しましょう。

株式会社と合同会社をじっくり比較して会社形態を決めよう

ここまで、株式会社と合同会社の違いをさまざまな角度から比較・検討してきました。

大手企業との取引や外部からの出資を重視するなら、社会的信用に優れた「株式会社」を選ぶのが無難だといえます。

一方、できるだけ初期費用を抑えたスモールスタートを望む場合や、少数精鋭の意思決定スピードを優先する場合なら「合同会社」が合理的です。

会社形態については「この事業であればこれ一択」という絶対的な正解はありません。ただ、ある程度の応用が利く「判断軸」は存在します。まだ迷いが残っている場合は、以下の3点で事業計画を整理するとよいです。

| 最終決定へ向けた確認ポイント | 判断の目安と理由 |

|---|---|

| 向こう3年以内に大手企業との取引や採用強化が本格化しそう | YESなら「株式会社」がおすすめ。対外的な信用力や、厳しい与信審査における説明コストを省ける |

| VCからの出資など、株式を使った資金調達の可能性がある | YESなら「株式会社」がおすすめ。合同会社では、株式の発行やストックオプションを活用した採用ができない |

| 共同創業で、貢献度に応じた独自の利益配分ルールが必要 | YESなら「合同会社」がおすすめ。株式会社とは異なり、出資割合に縛られない自由な配分や権限設計が可能 |

個人事業主が法人化する場合、個人事業の廃業届の提出や青色申告の取りやめの届出、事業用資産の引き継ぎなど、別途手続きが必要になります。詳しくは以下の記事をご確認ください。

もちろん、株式会社と合同会社のどちらを選んだとしても、永続的にその形態に縛られるわけではありません。手間や費用こそかかりますが、途中で合同会社から株式会社へ(株式会社から合同会社へ)組織変更することも可能です。

なお、この記事では会社形態に焦点を当てましたが、手元に残る資金を最大化してトラブルのリスクを最小限にするには、会社の設計面(資本金や定款の初期設定、役員報酬の金額など)が重要になります。

設計面は個々の状況によって対応が変わるため、専門家に相談するのが一番です。特に下表のようなケースでは、設立前後に税理士などの専門家に事業計画を確認してもらうと安心できます。

| 専門家に相談するとよいケース | 相談するメリット |

|---|---|

| 役員報酬の金額設定で迷っている | 報酬を上げすぎた結果、個人の税金や社会保険料の負担に押しつぶされ、会社が資金ショートに陥るリスクを軽減できる |

| 複数人の出資で共同創業したい | 意見の対立による意思決定の停滞や、社員の退社時の出資金返還による資金流出など、予期せぬ事態が生じても適切に対応できる準備(定款の設計など)が可能 |

| 大規模な事業拡大や資金調達を予定している | 成長フェーズに入ったときに登記のやり直しや過度な納税が発生しないよう、初期段階から最適な資本金額や事業目的を設定できる |

代表税理士

森 健太郎

ベンチャーサポート税理士法人では、親身でわかりやすい説明を心がけ、会社設立に関する無料相談を実施しています。税理士だけでなく行政書士や司法書士も在籍しているため、ワンストップで相談することが可能です。初めて相談する方も、お気軽にご活用ください。

すべての疑問は無料相談で解決します。

- 「会社設立の疑問点を聞きたい」

- 「費用はどれくらいか確認したい」

- 「丸投げで設立代行の相談をしたい」

- 「税理士サービスの内容を知りたい」

QRコードを

スマホで読み取って

友だち追加!

【全国対応】

当日(翌日)の無料相談可能!

- 会社設立の疑問点を聞きたい

- 費用はどれくらいか確認したい

- 丸投げで設立代行の相談をしたい

関連記事

-

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

会社設立マイクロ法人は年収いくらからが目安?年収別に解説します

-

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

会社設立マイクロ法人は違法じゃない?合法的に運用するためのポイントを解説

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説