最終更新日:2025/12/23

会社設立の役員報酬はいつから・いくらにすべきか?必ず知るべき3か月ルールと決め方

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 会社設立後の「3か月ルール」

- 役員報酬をいつから・いくらにするとトータル負担を抑えやすいか

- 役員報酬0円の可否

「会社設立時の役員報酬をいくらに設定すれば、税金と社会保険料の総額を最も抑えられるのか?」

会社を設立したばかりの社長や、個人事業主からの法人化を検討されている社長にとって、この役員報酬の決定は、単なる給与設定ではなく、会社の資金繰りとご自身の生活設計そのものを決定する最重要課題です。

この記事では「会社設立前から設立後3か月まで」に特化して、役員報酬をいつから・いくらに・どう決めるかを解説していきます。

目次

社長が役員報酬で絶対に損しないための3原則

会社設立後〜3か月は、役員報酬をどう決めるかで、その後の資金繰りと税務の土台が固まる重要な期間です。

ここでルールを外すと、想定以上に税負担が増えたり、後から修正が難しくなったりします。まずは、創業社長が役員報酬で損をしないために押さえるべき「3原則」から確認しましょう。

- 役員報酬は会社設立から3か月以内に決定・支給開始

- 最適な金額は「トータル負担最小ゾーン」で探す

- 期中の安易な増額・減額は損金不算入のリスク

原則1:役員報酬は会社設立から3か月以内に決定・支給開始

結論としては、株式会社か合同会社かを問わず、役員報酬を0円(無報酬)にすること自体が直ちに違法とされるものではありません。

役員の給料は、従業員の給料とは異なり、株主総会などの会議で自由に決められます。そのため、「今期は0円にする」と決定すること自体は問題ありません。

ただし、役員報酬を損金(経費)として扱うには、原則として「事業年度開始の日から3か月以内」に報酬額を決定し、その後は定期同額で支給する必要があります。設立直後に決め方を誤ると、その事業年度では損金算入が認められない可能性が高く、法人税負担が増えるおそれがあります。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

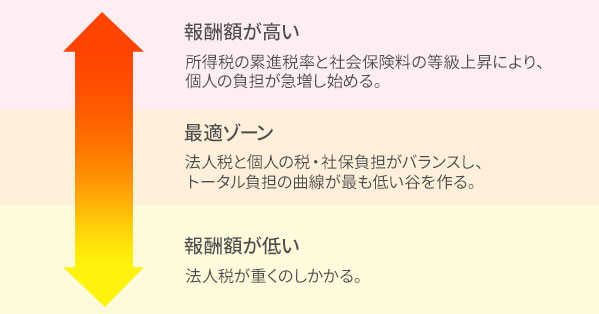

原則2:最適な金額は「トータル負担最小ゾーン」で探す

役員報酬の金額を決める際、多くの社長は「会社の法人税を減らすため」「自分の生活費のため」という単一の視点に偏りがちです。しかし、真の最適解は、会社と社長個人が支払うすべての税金・社会保険料の「トータル負担」が最小になるレンジで探す必要があります。

役員報酬を上げると、社長個人の所得税・住民税と社会保険料が増加します。一方、会社の利益が減るため、法人税は減少します。この点をうまく調整して全体の負担を最小にできるレンジが「トータル負担最小ゾーン」です。

原則3:期中の安易な増額・減額は損金不算入のリスク

一度決定した役員報酬は、事業年度の途中(期中)で変更することは原則として認められていません。これを「定期同額給与」といいます。

| 変更の可否 | 原則、決定された月額報酬は、次の事業年度開始まで変更できません。例えば、利益が出たからといって期中に「今月から10万円増やす」といった変更を行うと、変更した差額(増額分)は全額が損金不算入となります。 |

|---|---|

| 例外的に変更が認められるケース | 役員の地位の変更(取締役から代表取締役への昇格など)、経営状況の著しい悪化や病気など、客観的にやむを得ない事由がある場合に限り、例外的に変更が可能です。 |

なぜ「定期同額」でなければならないのか?

前述の通り、役員報酬は利益操作の温床になりやすいため、税務上「給与」とは異なり厳しく監視されています。

その理由は、期末近くに「今期の利益が1,000万円になりそうだ」とわかった時点で役員報酬を増やし、法人税を不当に減らす行為を防ぐためです。税務署は、この定期同額給与の原則を守っているかを厳格にチェックします。

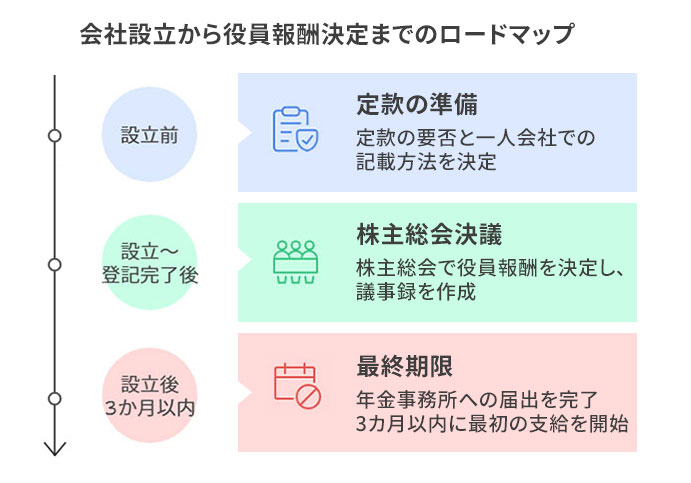

会社設立から3か月までのロードマップ

役員報酬の決定は、「いつ、誰が、何を」決定したかという時間軸と形式が非常に重要です。

特に創業社長の場合、設立手続きと同時並行で進める必要があり、順序を間違えると前述の「3か月ルール」を守れなくなるため、明確なロードマップが必要です。

会社設立前:定款で決めておくべきこと(一人会社の場合)

会社設立の準備段階で作成する定款(ていかん)は、会社の基本的なルールブックです。

役員報酬についても、株式会社では会社法に基づき、定款か、株主総会の決議で定める必要があります。以下、特に断りのない限り株式会社を前提としています。

| 決定方法の選択肢 | 一人会社(株主=社長)の場合の対応 |

|---|---|

| 定款で定める | 定款に役員報酬の具体的な金額(例:月額〇〇万円)を明記する。ただし、変更するたびに定款変更の手続きが必要になり、手間がかかる。 |

| 株主総会で決議する | 定款には「役員報酬は株主総会の決議によって定める」と記載する。この場合、金額変更時は株主総会決議のみで対応でき、柔軟性が高い。 |

ほとんどの創業社長は後者を選択し、定款には役員報酬の具体的な金額は記載せず、「株主総会の決議に委ねる」旨を記載します。

設立〜登記完了後:株主総会での「正式な決議」が必須

会社が法的に成立し、登記が完了した後、正式に役員報酬の金額を決定する手続きが必要です。

役員報酬決定の法的根拠

役員報酬の金額は、会社法に基づき、必ず株主総会の決議を経て決定しなければなりません。これは、役員(社長)が自身の給与を勝手に決めることを防ぐためのルールです。

この手続きのために準備すべき書類は、「株主総会議事録」です。この議事録には、単に金額を書くだけではなく「役員報酬の具体的な金額」「支給する方法(毎月定額など)」「いつから支給を開始するのか」という3つのポイントをしっかり明記しておく必要があります。

一人会社(株主=社長)の場合

「株主も社長自身だから、自分で勝手に決めても良いだろう」と考えがちですが、法的な手続きは必要です。

具体的には、社長が一人で「株主総会を開催した」という形式をとって、株主として意思決定を行い、その内容を証明する株主総会議事録を作成します。

設立後3か月以内:ルール遵守と各種届出の最終期限

「原則1」で解説した通り、会社設立日(事業年度開始日)から3か月以内が、役員報酬決定の最終デッドラインです。この期間までに、単に金額を決めるだけでなく、実務手続きを完了させる必要があります。

この3か月間に実行すべき具体的なアクションを、所管官庁別に整理します。

役員報酬で損しないための金額設計ステップ

役員報酬の金額設計は、創業社長の最も知りたい核心です。

単純な「相場」ではなく、「法人税」「社長個人の所得税・住民税」「社会保険料」という3つのコストが絡み合う複雑なパズルです。

このトータルコストを最小化するためには、以下の3つのステップを踏んで論理的に決定する必要があります。

- まずは「役員報酬ゼロ」で会社の収支をシミュレーションする

- 税金と社会保険料の「トータル負担」計算ロジックを理解する

- ペルソナ別・ケーススタディで最適レンジを絞り込む

ステップ1:まずは「役員報酬ゼロ」で会社の収支をシミュレーションする

役員報酬を決める前に、まず会社の体力がどの程度あるかを把握しなければなりません。役員報酬をゼロと仮定して、会社の利益を暫定的に算出します。

| 算出項目 | 算出手順 | 決定の基準 |

|---|---|---|

| 予測粗利 | 予測売上高 − 予測売上原価(仕入や外注費など) | 現実的かつ保守的に算出する。 |

| 予測固定費 | 家賃、通信費、広告宣伝費など(役員報酬を除く) | - |

| 役員報酬ゼロの仮の利益 | 予測粗利 − 予測固定費 | この利益から、最終的に法人税を支払うことになります。 |

融資と事業投資に必要なキャッシュの確保

算出された「役員報酬ゼロの仮の利益」のうち、どの程度を会社に残す必要があるかを検討します。特に、日本政策金融公庫や信用保証協会の創業融資を受けている場合、融資の返済は会社の利益から行う必要があります。

会社の資金繰りを守るために、

(仮の利益)−(法人税) − (融資返済額)−(翌期への投資額)

がマイナスにならないよう、役員報酬の上限額を設定します。会社の存続に直結するため、生活費よりも優先すべき事項です。

ステップ2:税金と社会保険料の「トータル負担」計算ロジックを理解する

会社の体力が見えたら、いよいよ金額決定の中核に入ります。役員報酬の増減が、法人税、所得税、社会保険料の3つのコストにどう影響するかを理解します。

1. 法人税の減少効果

役員報酬は会社の経費(損金)となるため、報酬を100万円増やすと、会社の利益が100万円減ります。

- 中小企業の法人税等の実効税率は、利益800万円以下の部分で約23%前後です。

- つまり、役員報酬を100万円増やすと、会社の法人税等が約23万円前後減少します。

2. 所得税・住民税の増加効果

社長個人の所得税・住民税は累進課税のため、報酬を増やすほど増加分にかかる税率が上がりやすくなります。どの金額帯で負担が増えやすいかは、所得控除や家族構成、社会保険の等級にも左右されます。

3. 社会保険料の増加効果(最も警戒すべき点)

社会保険料(健康保険料・厚生年金保険料)は、会社と個人が約半々で負担し、合計で報酬の約30%前後を占めます。役員報酬を増やすと、個人負担分だけでなく、会社の法定福利費(会社負担分)も増えるため、トータルの負担額は非常に大きくなります。

特に注意すべきは、社会保険料が「標準報酬月額」の等級で決まることです。

役員報酬額別のトータル負担シミュレーション

ステップ3:ペルソナ別・ケーススタディで最適レンジを絞り込む

トータル負担最小ゾーンは、会社の利益予測と、社長の生活状況によって異なります。

設立直後は、まず「会社に残すべきキャッシュ」と「3か月ルールの期限」を優先し、その範囲で役員報酬を決めるのが基本です。細かい最適レンジ(いくらが得か)は状況によって変わるため、ケース別に確認してください。

| ケースA:売上ほぼゼロ見込みの初年度社長 | |

|---|---|

| 状況と優先順位 | 資金繰りが最優先。生活費は個人資産で賄える。 |

| 最適設計の指針 | 役員報酬ゼロ〜低額(月額10万円未満)に設定し、社会保険料の負担を最小化する。ただし、創業融資を受ける場合は金融機関から見て不自然でない額(例:月額20万円前後)を検討する。 |

| ケースB:個人事業主からの法人化社長 | |

|---|---|

| 状況と優先順位 | 売上が安定しており、節税と将来の年金を意識したい。 |

| 最適設計の指針 | トータル負担最小ゾーン(例:年収480万円〜750万円)を狙いつつ、将来の厚生年金受給額を考慮し、社会保険料負担が増える「等級の壁」の手前で報酬を止める。 |

| ケースC:夫婦を役員にするケース | |

|---|---|

| 状況と優先順位 | 所得を分散させ、世帯全体の手取りを増やしたい。 |

| 最適設計の指針 | 所得税・住民税の累進課税を避けるため、報酬を夫婦間で分散し、二人とも最適ゾーンに収まるよう設計する。ただし、妻の業務実態がないと、報酬が否認されるリスクがあるため注意が必要。 |

「いつから支払う?」「役員報酬ゼロ」の判断基準とリスク

会社設立後の資金繰りが不透明な初期段階において、「いつから役員報酬を支払うか」「いっそゼロにしてはどうか」という悩みは、創業社長にとって最も切実な問題です。ここでは、税務上のルールと、長期的な影響を踏まえた判断基準を解説します。

支給開始はいつからがベストか?

役員報酬の支給開始時期については、「3か月ルール」との関係で非常に柔軟な対応が可能です。

| 支給開始タイミング | 税務上の取り扱い | 創業社長へのアドバイス |

|---|---|---|

| 設立初月から支給 | 毎月同額であれば問題なく損金算入可能。 | 最もシンプルですが、資金繰りに余裕がない場合は避けるべき。 |

| 設立後、3か月目から支給 | 設立から3か月以内(事業年度開始から3か月以内)に株主総会で報酬額を決定し、その決定に基づき3か月目から同額を継続支給すれば、全額損金算入可能です。 | 資金繰りの不安が大きい創業期に推奨される方法です。最初の2か月はキャッシュを温存できます。 |

| 設立後、4か月目以降に支給 | 3か月ルールに違反するため、原則としてその事業年度の役員報酬は全額損金不算入となります。 | 絶対に避けるべきパターンです。その報酬額は会社の利益として扱われ、法人税の課税対象となります。 |

役員報酬は「月額」で決定し、支給する必要があります。例えば、月途中の7月15日に決定したからといって、7月分を日割り(半月分)で支給すると、その支給額は定期同額給与と見なされず、損金不算入とされるリスクがあります。支給は必ず、決定後の最初の給与計算期間の満額から開始してください。

設立直後の「役員報酬0円」はどこまで許容されるか?

設立直後の数年間、会社の成長に全額を投資するため、社長自身の役員報酬を意図的に0円に設定する選択肢があります。

役員報酬を0円にすること自体は直ちに違法とされるものではありませんが、社会保険・将来の給付・融資審査などに影響が出る場合があります。設立直後に0円を選ぶべきかどうかは、状況に応じて慎重に判断しましょう。

役員報酬の失敗例と、損金否認を避ける実務(議事録・届出)

役員報酬のルールは非常に厳格であり、税務署はこの点を特に厳しくチェックします。

創業社長が意図せず税務上のリスクを負わないよう、よくある失敗事例を押さえたうえで、損金否認を防ぐための具体的な手続き(議事録・届出)までセットで解説します。

社長が陥りがちな「損金否認」失敗事例集

過去の税務調査で問題視されてきた、役員報酬に関する具体的な失敗パターンを2つ解説します。

失敗例1:期中に「利益が出たから」と安易に増額・賞与を支給したパターン

これは「定期同額給与の原則」に違反する最も典型的な失敗です。

| 事例の状況 | 役員報酬を月額30万円と決定していたが、事業年度後半に予測外の利益500万円が出たため、節税目的で期末に追加で100万円の役員賞与(臨時賞与)を支給した。 |

|---|---|

| 税務上の判断とリスク | 臨時賞与として支給した100万円は全額が損金不算入と見なされます。この100万円は会社の利益として扱われ、法人税(約23%前後)が課税されるため、追加で約23万円程度の税金を支払うことになります。 所得税住民税社会保険は減りません。 |

失敗例2:設立時に役員報酬の「決め忘れ」や議事録の欠落があったパターン

期限の遵守と証拠書類の存在は、損金算入の最低条件です。

| 事例の状況 | 会社設立から4か月目で慌てて月額50万円の役員報酬を決定したが、その際の株主総会議事録を作成せず、決定の証拠がない。 |

|---|---|

| 税務上の判断とリスク | 「設立から3か月以内」という期限を過ぎているため、たとえ議事録があっても原則全額が損金不算入となります。さらに議事録がない場合、税務調査時に「いつ、誰が、いくらを決めたのか」を客観的に証明できず、年間600万円(50万円×12か月)が会社の利益として扱われ、法人税が課税されます。 |

役員報酬決定の議事録を作成して保管する

損金否認を防ぐためには、役員報酬の決定の際に「誰が」「何を」「いつ」決めたかを証明する株主総会議事録の作成・保管しておくことが重要です。

株主総会議事録には、下記の項目の記載が必須になります。

| 必要項目 | 記載すべき具体的な文言 |

|---|---|

| 日付 | 決議を行った日(設立日から3か月以内の日付であること) |

| 場所 | 会社本店所在地など |

| 決議事項 | 議案:「取締役に対する報酬の件」 |

| 決定内容 | 当会社の取締役(氏名:〇〇 〇〇)に対し、令和〇年〇月〇日より、月額金〇〇万円を支給することとする。 |

| 議長署名 | 代表取締役の氏名と押印 |

参考:株主総会議事録(役員報酬の決定)テンプレート.docx

役員報酬決定後、税務署と年金事務所に届出を行う

役員報酬の決定はゴールではありません。決定された金額に基づき、税務署と年金事務所に届出を行う必要があります。

| 書類 | 提出期限 | 提出先 | 決定額との連携 |

|---|---|---|---|

| 給与支払事務所等の開設届出書 | 設立から1か月以内 | 税務署 | 役員報酬から源泉所得税を控除し、国に納める義務が発生することを届け出る。 |

| 健康保険・厚生年金保険新規適用届 | 設立から5日以内 | 年金事務所 | 決定した月額報酬(標準報酬月額)に基づき、会社と個人の社会保険料が確定する。 |

| 所得税徴収高計算書(納付書) | 支給月の翌月10日まで | 税務署 | 決定した役員報酬から計算した所得税を、毎月国に納付する。 |

これらの実務手続きは、会社の設立手続きと密接に連携しています。役員報酬決定のタイミング(3か月以内)に合わせ、これらの届出も漏れなく完了させることで、税務上のリスクをゼロに近づけることができます。

まとめ:役員報酬決定は「設立後3か月以内」の戦略的アクションです

ここまで、会社設立時の役員報酬を決定するために必要な、「税務上のルール」「最適な金額設計のロジック」「実務手続き」の全てを解説してきました。

役員報酬は、単なる社長個人の給与ではありません。「法人税」「所得税・住民税」「社会保険料」という3つのコストが絡み合う、会社と個人のトータルコストを決定する戦略的な数値です。特に創業期においては、資金繰りや日本政策金融公庫からの融資審査にも影響を与えるため、感情ではなく、論理と計画に基づいて決定すべきです。

この記事で最も重要かつ、創業社長が絶対に守らなければならないルールは、「会社設立日から3か月以内」に役員報酬の金額を決定し、株主総会議事録として証拠を残すことです。

役員報酬の設計は、「将来の税負担」と「日々の資金繰り」を天秤にかける高度な判断です。本記事で提供したロジックと実務手順を活用し、会社にとって最適なスタートダッシュを切ってください。

事前確定届出給与を適用するには、所定の期限内に税務署への届出が必要です 。複雑な手続きや金額シミュレーションでミスを避けたい場合は、設立時の税務に強い税理士へご相談ください。