最終更新日:2025/3/24

資本金の額の計上に関する証明書とは?必要な4つのケースと書き方を紹介

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

会社設立時に作成する書類の1つに「資本金の額の計上に関する証明書」があります。

現金出資のみで会社を設立する場合、資本金の額の計上に関する証明書の作成は必要でしょうか?

結論からいうと、現金出資のみで資本金を準備する場合には作成が不要です。

ただし、現物出資や資本準備金の計上がある場合には作成が必要であるため注意が必要です。

この記事では、資本金の額の計上に関する証明書が必要なケースや具体的な書き方について詳しく解説します。

目次

資本金の額の計上に関する証明書とは?

資本金の額の計上に関する証明書は、会社設立時や増資の際に法務局へ提出する書類です。代表取締役が作成を行います。

この書類は、資本金の額が適正に計上されている証明となるため、申請ミスがないよう作成する必要があります。

では、どのような場合に作成が必要か具体的に見ていきましょう。

資本金の額の計上に関する証明書が必要な4つのケース

資本金の額の計上に関する証明書が必要なケースは、次の4つです。

- 会社を設立する

- 増資する

- 新株予約権が行使された

- 組織再編により資本金の額が増加する

会社を設立する場合

会社設立時に現物出資がある場合、資本金の額の計上に関する証明書の作成が必要です。

つまり、現金出資のみであれば証明書の作成は不要です。

<会社設立時>

| 現金出資のみ | 現物出資あり | |

|---|---|---|

| 株式会社 | 不要 | 必要 |

| 合同会社 |

現物出資とは、自動車や不動産など、現金以外の資産を資本金にあてることです。

会社の資本金は、現金で準備するのが一般的です。ただ、少ない資本金で会社を設立する場合や資本金の額を増やしたい場合には、現物出資を行うことがあります。

また、資本準備金の計上がある場合も、証明書の作成が必要です。

資本準備金とは、会社設立時や株式の発行時に払い込まれた資金額のうち、資本金として計上しないお金のことです。

会社法の規定では、株式会社は、払込資本金のうち2分の1を超えない金額について資本金に計上しなくてもよいとされています。

現物出資や資本準備金の計上を会社設立時に行うケースは少ないのが現状です。

なので、資本金の額の計上に関する証明書を作成することは、あまりありません。

参考:法務局 資本金の額の計上に関する証明書の例 株式会社設立の場合

増資する場合

増資とは、会社の株式を新たに発行し、投資家から資金を集めて資本金を増やすことです。

増資を目的に新しい株式を発行することを、募集株式の発行といいます。

募集株式発行の登記申請手続きの際には、資本金の額の計上に関する証明書の作成が必要です。

資本金の額の計上に関する証明書が1番多く作成されるケースになります。

参考:法務局 資本金の額の計上に関する証明書の例 募集株式発行の場合

新株予約権が行使された場合

新株予約権の行使による増資を行う際にも、資本金の額の計上に関する証明書の作成が必要です。

新株予約権とは、あらかじめ決められた条件や金額で、株式会社の発行する株式を取得できる権利のことです。

「新株予約権を行使する」とは、権利を行使できる期間に、決められた条件やお金を払って株式を取得することをいいます。

新株予約権は、その使い方により、いくつかの種類に分類されています。

IT企業やスタートアップ企業で導入されているストックオプション制度も、新株予約権の1つになります。

参考:法務局 資本金の額の計上に関する証明書の例 新株予約権の行使の場合

組織再編行為により資本金の額が増加する場合

組織再編行為により資本金の額が増加する際も、資本金の額の計上に関する証明書の作成が必要です。

組織再編行為には、複数の企業が1つになる「合併」のほか「分割」「株式移転」などがあります。

参考:法務局 資本金の額の計上に関する証明書の例

吸収合併の場合・吸収分割の場合・株式交換の場合

新設合併の場合・新設分割の場合・株式移転の場合

続いて、資本金の額の計上に関する証明書の書き方を解説します。

資本金の額の計上に関する証明書の書き方

では、実際の資本金の額の計上に関する証明書を見ていきましょう。

ここでは、会社設立時と増資時の2つのパターンを紹介します。

設立時の証明書の書き方

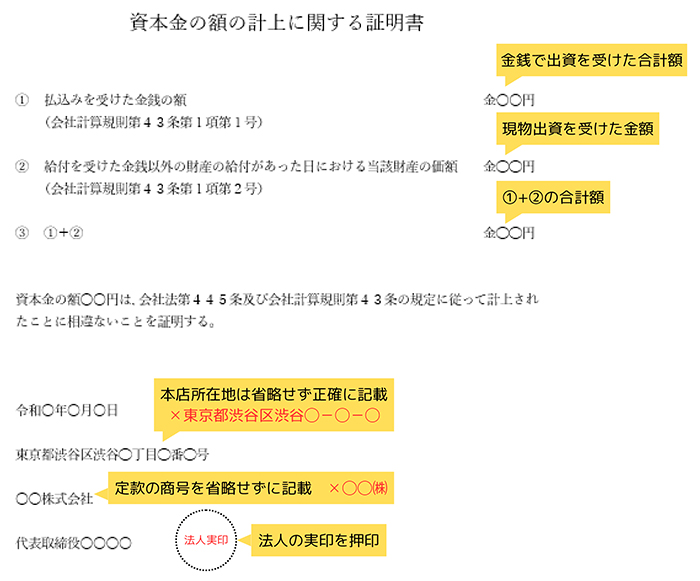

以下は、現物出資がある際の資本金の額の計上に関する証明書の記載例です。

現金出資のみであれば、証明書の作成は不要です。

①の「払込みを受けた金銭の額」には、発起人から現金で出資された合計額を記載します。

②の「給付を受けた金銭以外の財産の給付があった日における当該財産の価額」には、現金以外の現物出資の金額を記載します。

③には、現金出資の合計額と現物出資の合計額を記載します(①+②)。

最後に、証明書の年月日・本店所在地・代表取締役の氏名を記載し、法人の実印を押印しましょう。

なお、会社名や本店所在地の住所は、省略せず正確に記載する必要があります。

増資時の証明書の書き方

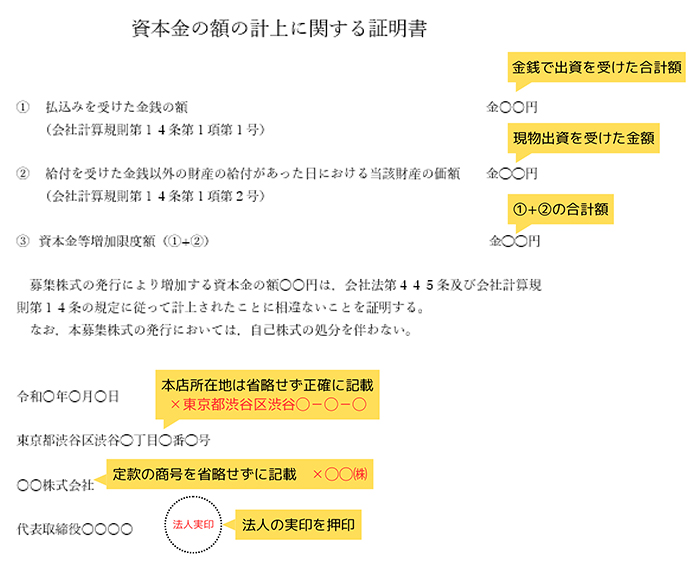

以下は、増資を目的に新しい株式を発行する募集株式の発行時の資本金の額の計上に関する証明書の記載例です。

募集株式の発行には、新株を発行する場合と自己株式を処分する場合の2パターンがあります。

自己株式を処分する場合は少ないため、ここでは新株を発行する場合の記載例を紹介します。

①の「払込みを受けた金銭の額」には、発起人から現金で出資された合計額を記載します。

②の「給付を受けた金銭以外の財産の給付があった日における当該財産の価額」には、現金以外の現物出資の金額を記載します。

③には、現金出資の合計額と現物出資の合計額を記載します(①+②)。

設立時の場合と同様、最後に、証明書の年月日・本店所在地・代表取締役の氏名を記載し、法人の実印を押印します。

会社名や本店所在地の住所について省略せず正確に記載する必要がある点も、設立時の場合と同様です。

資本金の額の計上に関する証明書は正しく作成しよう

資本金の額の計上に関する証明書は、会社設立や増資の際に法務局へ提出する書類の1つです。

会社設立の際、資本金を現金のみで準備する場合、この証明書の作成は不要です。現物出資や資本準備金の計上がある場合には作成が必要になるため注意しましょう。

また、資本金の額の計上に関する証明書は、税理士などの専門家に作成を依頼することも、法務局のひな形を使い自分で作成することも可能です。

申請ミスがないよう正しく資本金の額の計上に関する証明書を作成しましょう。

関連記事

-

会社設立会社の役員構成とは?役員と役職について徹底解説します

会社設立会社の役員構成とは?役員と役職について徹底解説します -

会社設立役員と管理職の違いとは?雇用形態や報酬・役割の違いを解説します

会社設立役員と管理職の違いとは?雇用形態や報酬・役割の違いを解説します -

会社設立株式会社の役員の数のルールを徹底解説!役員の最低人数や平均人数を解説します

会社設立株式会社の役員の数のルールを徹底解説!役員の最低人数や平均人数を解説します -

会社設立役員になるにはどうしたらいいのか?役員に必要な能力とリスク・手続きについて解説します

会社設立役員になるにはどうしたらいいのか?役員に必要な能力とリスク・手続きについて解説します -

会社設立3月決算とは?詳しい時期・やること・3月決算にするべき会社などについて解説

会社設立3月決算とは?詳しい時期・やること・3月決算にするべき会社などについて解説 -

会社設立株式会社の最低資本金はいくら?会社設立時の注意点を事例でわかりやすく解説

会社設立株式会社の最低資本金はいくら?会社設立時の注意点を事例でわかりやすく解説 -

会社設立理事と役員の違いとは?役職名や役割の違いを解説します

会社設立理事と役員の違いとは?役職名や役割の違いを解説します -

会社設立社外取締役とは?取締役との違いや登記について解説します

会社設立社外取締役とは?取締役との違いや登記について解説します