記事の要約

- 相続手続きのスケジュールや、申請期限がわかる

- 各相続手続きの窓口がわかる

- 相続手続きがスムーズに進む制度がわかる

「家族が亡くなったとき、どんな手続きが必要なんだろう?」

「預金の解約に不動産の名義変更、手続きがたくさんある!」

相続が発生すると、さまざまな手続きが必要になります。

自分で手続きをしていても、中には専門家に代行してもらったほうがよい内容もあるかもしれません。

この記事では、いつ、どのような手続きが必要か、何から手をつけて、いつまでに手続きをすればいいのか、相続の手続きの流れを紹介します。

目次

相続手続きの流れ

相続の手続きは、非常に多岐にわたります。また、期限のある手続きもありますので、計画的に対応する必要があります。

相続手続きの一覧表

相続は、被相続人が亡くなった日から開始します(相続開始日)。

主な相続手続きは下記のとおりです※。

- ※

- 相続放棄や相続税の申告など、「相続人が相続の開始があったことを知った日」から期限がカウントされる手続きもありますが、この記事では「被相続人の死亡日=相続開始を知った日」として説明します。

また、「相続開始日の翌日」を起算点とする手続きもありますが、一覧表や各見出しは「相続開始から〇カ月以内」と記載しています。

| 相続開始日からの期限 | 相続手続きと行う順番 |

|---|---|

| 初日~7日以内 | 死亡診断書の取得 |

| 死亡届の提出 | |

| 火葬許可証の取得 | |

| 勤務先への連絡 | |

| 10~14日以内 | 年金受給停止の手続き |

| 国民健康保険証の返却 | |

| 介護保険の資格喪失届 | |

| 世帯主の変更届 | |

| なるべく早く | 公共料金の解約 |

| 健康保険証の返却 | |

| 遺言書の調査・検認 | |

| 相続人の調査・確定 | |

| 被相続人の財産調査▲ | |

| 遺産分割協議と遺産分割協議書の作成▲ | |

| 相続財産の名義変更や口座解約 | |

| 3カ月以内 | 相続放棄または限定承認の申立て |

| 相続の承認または放棄の期間の伸長▲ | |

| 4カ月以内 | 所得税の準確定申告▲ |

| 10カ月以内 | 相続税の申告および納付▲ |

| 1年以内 | 遺留分侵害額請求▲ |

| 2年以内 | 埋葬料(費)や葬祭費の請求 |

| 高額療養費などの請求 | |

| 死亡一時金の請求 | |

| 3年以内 | 不動産の名義変更登記▲ |

| 死亡保険金の請求 | |

| 5年以内 | 未支給年金、遺族年金の受給申請 |

| 相続税の税務調査▲ |

- ▲

- 専門知識がないと難しい手続き

注意相続手続きの時効について

相続手続きには、それぞれ申請期限が設けられていることがあります。

相続手続きを長期間放置することがないよう気をつけてください。

相続開始日の初日~7日以内に行う手続き

死亡届の提出や火葬許可申請の手続きは、「被相続人の死亡の事実を知った日から7日以内」に行います。

なお、被相続人が会社員の場合は、勤務先に連絡し「死亡日の翌日(資格喪失日)から5日以内」に社会保険の資格喪失届を提出してもらう必要があります。

死亡診断書を取得する

被相続人の死亡を証明する書類として「死亡診断書」または「死体検案書」を取得します。

死亡診断書や死体検案書がなければ、火葬や埋葬ができません。また、公共料金や年金の支払い停止、未支給年金の手続きでも必要ですので、コピーを5部ほど取っておきましょう。

なお、死亡診断書や死体検案書の作成費用は、「葬祭費用」として相続税の控除対象となります。

死亡届の提出と火葬許可証を取得する

死亡届は、被相続人の死亡地か本籍地、届出人の所在地の役所に提出します。書類は、自治体の役場や病院などに備えられています。

また、死亡届と一緒に埋火葬許可申請書を提出し、遺体を火葬するための「火葬許可証(死体埋火葬許可証)」を取得します。火葬許可証は火葬場に提出しなければならないため、それまで保管してください。

死亡届の届出人になるのは、親族・同居人・家主・後見人など被相続人と関係がある人ですが、実際は火葬許可証の取得も含め、葬儀社が代行して提出することが多いです。

一般的には、火葬が済むと火葬許可証に証明印が押され、今度は「埋葬許可証」として使用できます。埋葬許可証は、お墓に納骨する際に必要になります。

正当な理由なく届出期限に遅れた場合は、5万円以下の過料を科せられることがあるため注意しましょう。

勤務先へ連絡し、健康保険証を返却する(会社員の場合)

被相続人が会社員だった場合、勤務先の会社は社会保険や雇用保険などの事務手続きを行います。

健康保険および厚生年金保険に加入している社員が亡くなった場合、会社は社員の死亡日の翌日から5日以内に「健康保険・厚生年金保険被保険者資格喪失届」を年金事務所または健康保険組合に提出しなければなりません。

併せて、社員が雇用保険に加入していた場合は、死亡日の翌々日から10日以内に、管轄のハローワークへ「雇用保険被保険者資格喪失届」を提出します。

会社側が行うこれらの手続きは期限が短いため、遺族は速やかに会社に連絡することが大切です。

なお、遺族が被相続人の健康保険の扶養に入っていた場合は、扶養資格も同時に喪失します。保険証は、被相続人の死亡日の翌日から使用できなくなります。

会社へは、被相続人と扶養家族全員分の保険証を返却する必要があります。

実務上、健康保険証の返却期限は、被相続人の死亡日の翌日から5日以内が推奨されています※。

扶養されていた遺族は速やかに「国民健康保険への加入」「別の家族の健康保険に扶養者として加入」のいずれかから、新しい健康保険に加入する必要があります。加入できる期限や収入要件がありますので、困った場合は勤務先や保険窓口、市区町村へ相談しましょう。

- ※

- マイナ保険証を利用していた場合、2025年12月2日以降は返却義務がなくなるため、遺族自身で保険証を廃棄できます。また、被相続人の資格情報は、自治体へ死亡届を提出することで自動的に失効します。

自治体の「おくやみ窓口」について

自治体によっては、遺族が相続手続きをスムーズに行えるよう、「おくやみ窓口」や「おくやみハンドブック」といった支援体制を整えています。

「おくやみ窓口」は、相続の相談や、申請書作成のサポートなども受けられる総合窓口です。事前予約が必要な自治体もあるため、利用前にあらかじめ確認しましょう。

「おくやみハンドブック」は、相続で必要な手続きや、担当窓口の情報をまとめた冊子です。農地や山林の相続など、地域特有の相続財産に関する情報も載っていることがあるため参考にするとよいでしょう。

相続開始日から10~14日以内の手続き

相続開始日から10~14日以内は、年金や国民健康保険の手続きが中心です。

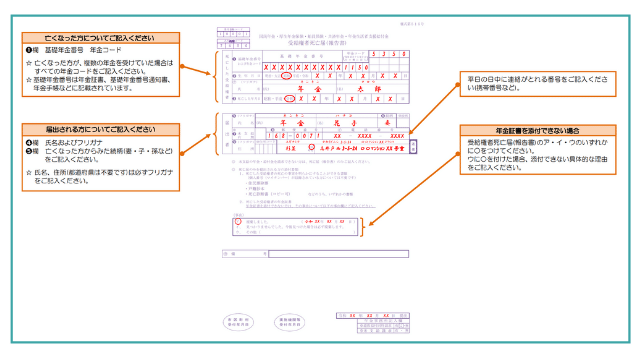

年金受給停止の手続きを行う

被相続人が年金受給者だった場合、受給停止の手続きを行います。

厚生年金は被相続人の死亡日から10日以内、国民年金は14日以内に「受給権者死亡届(報告書)」を年金事務所または街角の年金相談センターに提出します。

退職共済年金を受け取っていた場合は、所属していた共済組合に届け出ます。

なお、被相続人のマイナンバーが日本年金機構に収録されている場合は、受給権者死亡届の提出を省略できる場合があります。

手続きには、年金証書、死亡診断書、戸籍謄本などが必要です。

なお、このタイミングで「遺族年金」や「未支給年金」の申請もしておくとよいです。詳細は後述「未支給年金、遺族年金の受け取り申請をする」をご参照ください。

年金を受けている方が亡くなったとき

引用元 日本年金機構

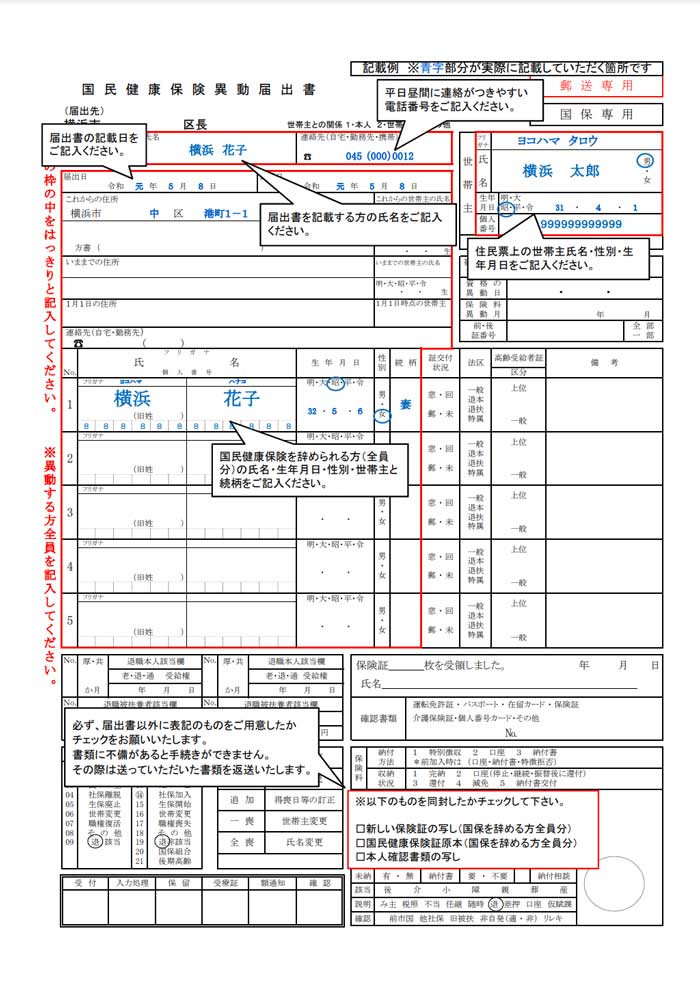

国民健康保険や介護保険の喪失届を提出し、健康保険証を返却する

被相続人が国民健康保険や介護保険に加入していた場合、被相続人の死亡日の翌日から14日以内に「国民健康保険資格喪失届(国民健康保険異動届出書)」や「介護保険資格喪失届」を市区町村役場に提出します。

また、被相続人の国民健康保険被保険者証も返却します。マイナ保険証利用の場合、2025年12月2日以降は遺族自身で保険証を廃棄できます。

会社員と異なり、扶養家族の保険証はそのまま使えます。

被相続人が75歳以上の場合は「後期高齢者医療資格喪失届」も提出対象です。

市区町村によっては、死亡届を提出するだけで保険資格の喪失手続きが自動処理され、各喪失届の返却は不要とされる場合もあります。

なお、被相続人が65歳以上で介護保険料の未納があった場合、相続人が未納保険料を支払う義務があります。反対に介護保険料を納めすぎていた場合は、相続人に還付されます。

相続人が支払った未納保険料は相続財産から差し引くことができる一方、還付された保険料は相続財産として課税対象に加算されます。

郵送による国民健康保険資格喪失の届出について

引用元 横浜市

世帯主の変更届をする

被相続人が世帯主であった場合、被相続人の死亡日から14日以内に、被相続人が住んでいた市区町村役場へ「世帯主変更届」を提出します。

ただし、残された世帯員が1人しかいない場合や、残された世帯員が親権者と15歳未満の子どもだけの場合は、新しい世帯主が明確であるため、世帯主変更の届出は必要ありません。

なお、住民登録が抹消された住民票(住民票の除票)は、不動産の登記などで必要となることがあります。

ひとり親になった場合

被相続人の死亡により「未成年の子どもがいるひとり親」になった場合は、下記の手続きも生じます。

まず、被相続人が児童手当の受給者だった場合は、「児童手当」の受給者変更の届出が必要です。

併せて「児童扶養手当」の手続きも行いますが、この手当には所得制限があるため支給対象外となることがあります。

また、子どもが利用していた「子ども医療費制度」は「ひとり親家庭等医療費等助成制度」に移行し、親も助成対象になります。この制度にも所得制限はありますが、2025年1月以降は多くの自治体で所得制限の上限が緩和されました。

そのほか、「就学援助」や自治体独自の「遺児手当」などの制度も設けられています(多くは義務教育までの対象)。一定の所得がある世帯では支給対象外となる場合が多いものの、教育費や進路支援で活用できる制度もあるため、一度自治体窓口へ確認しておくとよいでしょう。

できるだけ早く行う相続手続き

相続手続きの中には期限は定められていませんが、他の手続きに影響するため、なるべく早く手続きする方がよいものがあります。

また、各相続手続きで必要な書類については、以下の関連記事もご参照ください。

公共料金の解約手続きをする

被相続人が契約していた公共料金は速やかに解約手続きしましょう。

契約を継続する場合は名義変更手続きが必要です。

また、未払い料金は、相続人が支払う必要があります。

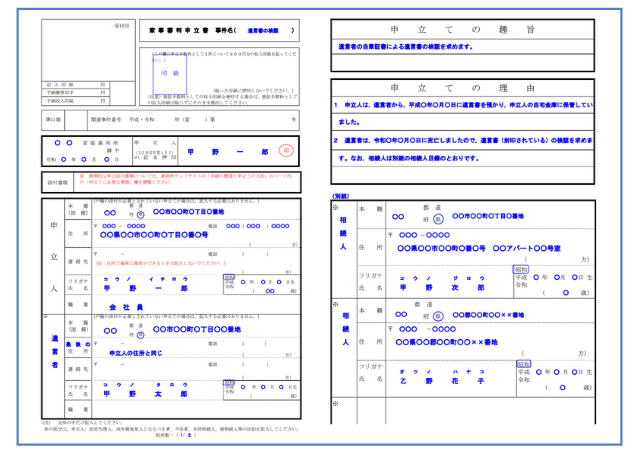

遺言書を確認する

遺言書が見つかっても、勝手に開封してはいけません。

被相続人の死亡当時の住所地を管轄する家庭裁判所に「検認」を申立てます。

遺言書の検認の申立書

引用元 裁判所

検認申立てには、戸籍謄本や所定の収入印紙・郵便切手などの提出書類が必要となります。事前に裁判所へ確認しておきましょう。

検認完了後は、遺言書に「検認済み」の印が付き、不動産の名義変更などの手続きで使えるようになります。

なお、「自筆証書遺言書保管制度を利用した自筆証書遺言」および「公正証書遺言」の場合は検認不要です。

遺言執行者について

被相続人が生前のうちに遺言執行者を指名していることがあります。

遺言執行者は、遺言の内容を忠実に実現するため、必要な手続きを行う義務を有しています。

相続人は遺言執行者の指示に従い、遺言の執行に協力する必要があります。

相続人の独断で、遺言書で指定された財産を処分したり、遺言の執行を妨げたりすることはできません。

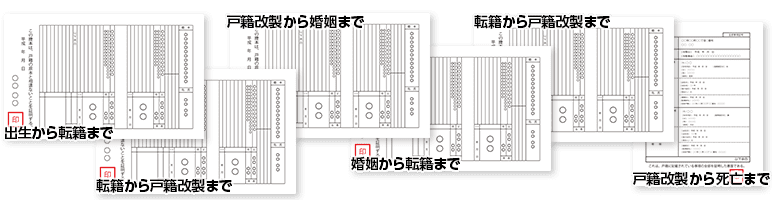

相続人を調査し、確定する

法定相続人とは、民法で定められた遺産を相続する権利のある人のことです。

法定相続人は、被相続人の出生から死亡までの、すべての戸籍謄本を取得して調査します。

結婚や転籍、養子縁組などにより戸籍に変動があると新たな戸籍が編製されます。例えば、80代で亡くなった人の場合、戸籍謄本は平均で5~6種類になることが一般的と言われています。

法定相続人が漏れていた場合は、遺産分割協議がやり直しになることもあるため、慎重に調べましょう。

戸籍収集は時間も手間もかかる作業な点を踏まえると、専門家に取得代行を依頼するのもひとつの方法です。

■出生から死亡までの戸籍の収集イメージ

「広域交付制度」と「法定相続情報一覧図」について

相続手続きを簡素化するため、さまざまな取り組みが導入されています。

2024年3月1日よりスタートした広域交付制度は、被相続人の本籍地以外の市区町村窓口でも戸籍謄本を請求できる制度です。

複数の自治体にある戸籍謄本も、1箇所の市区町村窓口でまとめて請求できるため、戸籍謄本の収集が従来よりもスムーズに行えるようになりました。

また、被相続人の財産は多岐にわたります。名義変更などの手続きを複数行う人は、法定相続情報一覧図の活用を検討してはいかがでしょうか。

法定相続情報一覧図は、被相続人と相続人の関係を一覧にしたものです。

法務局が発行する公的な書類であり、相続手続きにおける戸籍謄本の代わりとして利用できます。

相続財産を調査する

遺産分割協議を進める前に、まず被相続人の財産を正確に把握する「相続財産調査」を行うことが大切です。

具体的には、被相続人宛の郵便物や通帳、明細書、請求書などから、預貯金や証券口座、借入金といったプラスの財産とマイナスの財産を洗い出します。

不動産は固定資産税の納税通知書や名寄帳からも、所在や評価額を把握することができます。

また、未支給の高額療養費なども相続財産です。死亡保険金もみなし相続財産となる場合があります。

調査結果は、「財産目録」として一覧表にまとめましょう。その後の遺産分割協議の添付資料や相続税申告の根拠資料として活用できます。

相続財産は自分で調査することも可能ですが、財産の種類が多い場合や不動産・株式など高額な資産が含まれる場合には、相続に強い税理士などの専門家に依頼することをおすすめします。正確で漏れのない調査が、後のトラブル防止にもつながります。

もし、相続財産調査で被相続人に多額の債務が見つかった場合は、相続放棄や限定承認も検討しましょう。詳細は後述の「相続放棄または限定承認の申立てをする」をご参照ください。

相続財産調査で利用できる・今後予定されている照会制度

被相続人の所有財産がわからない場合、以下の方法で、把握できることがあります。すべての財産が見つかるとは限りませんが、手がかりが見つからない場合はご参照ください。

- 生命保険契約照会制度

調査できる保険会社や契約内容は限定されていますが、被相続人が加入している生命保険がわかる場合があります。通常は1照会につき3,000円の手数料がかかります。 - 証券保管振替機構(ほふり)の、登録済加入者情報の開示請求

すべての口座がわかるとは限りませんが、証券会社や信託銀行に口座が開設されているか確認できます。開示請求には、1件につき6,050円(法定相続情報一覧図を提出した場合は4,950円)の手数料がかかります。

預貯金や不動産では以下の制度も導入、または導入予定です。

- 預貯金口座付番制度

2024年4月1日から金融機関で新しく口座を開設する際には、金融機関側は利用者に対し、「口座とマイナンバーを紐づけするか」の確認が義務付けられるようになりました。

また、2025年4月1日からは、既に開設済みの複数の口座へもマイナンバーをまとめて付番できるようになりました。

被相続人が生前に口座とマイナンバーを紐づけていると、相続人は1つの口座を照会するだけで、ほかの口座の所在も把握できるようになることから、今後の相続手続きの簡素化が期待されます。 - 所有不動産記録証明制度

現状、被相続人所有の不動産は、固定資産税納税通知書や各市町村の名寄帳で確認します。被相続人の住所地以外の不動産は、わざわざその管轄の市区町村役場へ名寄帳を請求しなければなりません。

2026年2月2日からスタートした「所有不動産記録証明制度」では、被相続人の住所と氏名から、被相続人が所有する全国の登記済み不動産が一度に把握できるようになりました。

ただし、古い住所や旧姓、異字体で登記されている場合などは検索にヒットしない場合があります。

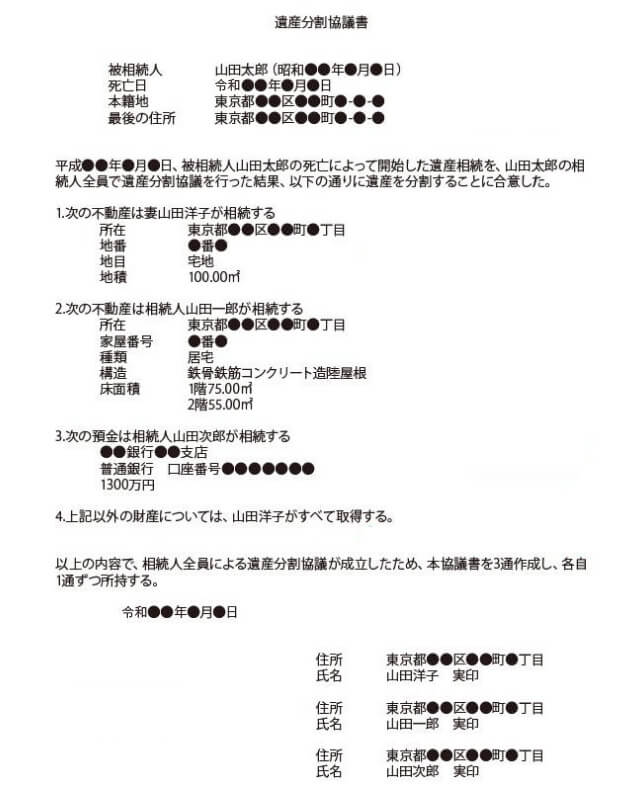

遺産分割協議を行い、遺産分割協議書を作成する

被相続人の相続財産が確定したら、法定相続人全員で遺産分割協議を行い、誰がどの財産を相続するか話し合います。遺産分割協議は法定相続人が一人でも欠けると無効になるため、全員の合意が必要です。

遺言書がある場合、原則は遺言書の内容に従います。ただし、遺産分割協議で法定相続人全員の合意があった場合は、遺言書の内容とは異なる配分で遺産を分割することができます。

協議成立後は、分配内容をまとめた「遺産分割協議書」を作成します。これは不動産の相続登記や、金融機関での名義変更などで必要となる書類です。

遺言書どおり、または法定相続分どおりに相続する場合は、協議書の作成は必須ではありませんが、手続き上のトラブルを防ぐためにも遺産分割協議書の作成が望ましいとされています。

■遺産分割協議書の参考画像

なお、相続財産には「遺留分」という最低限保障されている割合があります。遺留分は、被相続人の兄弟姉妹以外の法定相続人に認められた権利であり、遺言書でも侵害することはできません。

遺留分を無視した配分は、トラブルの原因になります。遺言書を作成するときは遺留分侵害に注意しましょう。

相続財産の名義変更等をする

遺産分割協議で配分が確定したら、各相続人はそれぞれの取得財産について相続手続きを進められます。

手続き内容により必要書類は異なりますが、多くの場合「遺産分割協議書」と、法定相続人全員の関係が確認できる戸籍謄本一式が必須書類となります。

なお、相続登記の期限は「取得を知った日から3年以内」となっていますが(後述「相続登記(不動産の名義変更登記)をする」)、早めに手続きすることをおすすめします。

相続開始日から3カ月以内に行う手続き

遺産相続には「単純承認」「限定承認」「相続放棄」という3つの方法があります。

「単純承認」はプラスの財産と負債の両方を相続すること、「限定承認」はプラスの財産の範囲内で負債を相続すること、「相続放棄」は相続権を放棄し、一切の財産や負債を引き継がないことです。

相続放棄または限定承認の申立てをする

相続放棄や限定承認を希望する場合は、「相続があったことを知った日から3カ月以内」に、家庭裁判所へ申立てしなければなりません。

3カ月以内に何の手続きもしなければ、自動的に単純相続を選んだことになり「財産も借金もすべて受け継ぐ」ことになってしまいます。

もし、相続財産調査が終わらず相続の判断ができない場合は、家庭裁判所へ申立てをすることで期限を延長することができます。

相続開始日から4カ月以内に行う手続き

被相続人が自営業者だったり複数の収入源があったりした場合、「準確定申告」をする必要があります。

所得税の準確定申告をする

準確定申告とは、被相続人の確定申告を、相続人が代わりに行うことです。

相続人は、「1月1日から被相続人が亡くなった日」までに得た所得金額を計算し、「被相続人の死亡を知った日の翌日から4カ月以内」に申告と納税をします。

複数の相続人がいる場合は、原則として全員が連署で申告します。

準確定申告を行うことで、源泉徴収された所得税の還付や医療費控除を受けられる場合もあります。

申告期限をすぎると、延滞税・加算税などのペナルティーが発生する可能性がありますので、早めに準備を進めましょう。

相続開始日から10カ月以内に行う手続き

相続税の申告・納付は、相続開始を知った日の翌日から10カ月以内に行います。

相続税の申告・納付をする

相続人は「被相続人の死亡を知った日の翌日から10カ月以内」に、被相続人の最後の住所地を管轄する税務署へ、相続税の申告・納付を行います。

相続税額が基礎控除内の場合は、相続税は発生せず、申告も不要です。

基礎控除は「3,000万円+(600万円×法定相続人の数)」で計算します。

基礎控除のほかにも、相続税の計算・申告では「配偶者の税額軽減」や「小規模宅地等の特例」など、さまざまな控除や特例が適用できることがあります。

条件を満たせば大きな節税につながるため、相続に詳しい税理士など専門家のサポートのもと、早めに相談することをおすすめします。

相続開始日から1年以内に行う手続き

遺留分侵害額請求は、早ければ1年で時効を迎えます。期限をすぎると遺留分侵害額請求はできないため注意しましょう。

遺留分侵害額請求をする

遺留分を侵害された相続人は、侵害している人に対し、金銭の支払いを求めることができます(遺留分侵害額請求)。

遺留分侵害額請求ができるのは、以下のいずれか早い時点までです。

- 相続が発生したこと、かつ遺留分が侵害されていることを知った日から1年以内

- 相続開始の日から10年以内

相続開始日から2年以内に行う手続き

相続開始日から2年経つころには、葬祭費や埋葬料の申請、高額療養費の請求期限を迎えます。

勤務先や自治体への届け出時など、相続発生の初期段階でこれらの費用も申請できる場合は、そのタイミングで手続きを済ませておきましょう。

埋葬料・埋葬費、葬祭費の請求をする

被相続人の葬儀や埋葬をした場合、「埋葬料」や「埋葬費」、「葬祭費」が支給されます。

| 項目 | 被相続人の条件 | 支給を受ける人の条件 | 支給金額 | 申請期限 |

|---|---|---|---|---|

| 埋葬料 | 健康保険・共済組合加入者 | 被相続人によって生計を維持していて、埋葬を行う人(例:妻、子) | 一律5万円 | 死亡日の翌日から2年以内 (協会けんぽや健康保険組合、共済組合に申請) |

| 埋葬費 | 被相続人によって生計を維持しておらず、実際に埋葬をした人(例:被相続人に扶養されていない家族) | 実費・上限5万円 | 埋葬を行った日の翌日から2年以内 (協会けんぽや健康保険組合、共済組合に申請) |

|

| 葬祭費 | 国民健康保険、後期高齢者医療制度加入者 | 葬儀を行った人(喪主) ※火葬のみの場合は支給されないことがある |

3~7万円程度 (市区町村により異なる) |

葬儀日の翌日から2年以内 (市区町村役場へ申請) |

高額療養費・高額介護合算療養費の請求をする

保険給付を受けていた人が亡くなった場合、相続人は未支給分の給付金を請求・受け取ることができます。

例えば、1カ月の医療費が自己負担限度額を超えた場合に支給される「高額療養費」が該当します。高額介護合算療養費、高額介護サービス費なども申請対象です。

相続人に還付された給付金は、相続財産とみなされます。

これらの保険給付の請求期限は、被相続人の死亡日から約2年です。

死亡一時金の請求をする

死亡一時金は、下記の条件をすべて満たした場合、被保険者(被相続人)と生計を同じくしていた遺族が受け取れる一時金です。

- 被相続人が、保険料を36カ月以上納めていた国民年金加入者であること(自営業者など)

- 被相続人が、一度も老齢基礎年金や障害基礎年金を受給したことがないこと

- 遺族に対し、遺族基礎年金が支給されないこと(一部例外あり)

死亡一時金を受け取れる遺族は、生計を同じくしていた「配偶者、子、父母、孫、祖父母、兄弟姉妹」であり、優先順位も定められています。

また、死亡一時金の受給額は12~32万円と、国民年金保険料を納めた期間によって異なります。

死亡一時金の請求期限は「被相続人の死亡日の翌日から2年以内」です。

相続開始日から3年以内に行う手続き

相続開始日から3年経つころには、相続登記の期限・生命保険金の請求期限を迎えます。

相続登記(不動産の名義変更)をする

相続によって不動産を取得した相続人は、「不動産の取得を知った日から3年以内」に相続登記をしなければなりません(相続登記の義務化)。

一旦法定相続分で相続登記をしたり、相続人申告登記をした後に遺産分割協議をしたりした場合は、「遺産分割が成立した日から3年以内」に登記をする必要があります。

正当な理由なく登記を怠った場合は、10万円以下の過料が科される可能性があります。

生命保険金(死亡保険金)の請求をする

死亡保険金の請求期限は、一般的には「被相続人の死亡日の翌日から3年以内」です。

ただし、保険会社によっては3年経過後も請求可能な場合や、請求期限を5年と定めている場合もあります。

死亡保険金は受取人固有の財産とみなされ、原則として遺産分割の対象にはなりません。ただし、相続税の計算上、「みなし相続財産」として扱われます。

また、相続放棄をした場合でも死亡保険金を受け取れますが、非課税枠(「500万円×法定相続人の数」)の適用は受けられません。

相続開始日から5年以内に行う手続き

未支給年金、遺族年金の受け取り申請をする

年金の支給は通常2カ月ごとのため、直前の受給から被相続人が亡くなるまでの年金が未支給になっていることがあります(未支給年金)。

被相続人と生計を同じくしていた「配偶者・子、父母・孫・祖父母・兄弟姉妹、それ以外の3親等以内の親族」は、未支給年金を請求することができます。

受け取った未支給年金は、その相続人の一時所得になります。

遺族年金は、国民年金や厚生年金の加入者が亡くなったとき、配偶者や子どもなど「被相続人によって生計を維持されていた遺族」が受け取れる年金です。

被相続人の年金の納付状況や、遺族の年齢など、条件を満たしていれば、遺族年金を受け取ることができます。

原則として、未支給年金の申請期限は「被相続人の年金の支払日の翌月の初日から5年以内」、遺族年金の申請期限は「被相続人の死亡日の翌日から5年以内」です。

複雑な相続手続きは、専門家に依頼することでスムーズに進む

相続の手続きは、財産分与や相続税申告だけではありません。

上記で紹介した内容のほかにも、「被相続人の住民税は相続人が納税する」「外国株式の相続には、その国の税務申告が必要な場合がある」「未支給の失業給付金にも請求期限がある」など、被相続人の状況に応じて、さまざまな手続きがあります。

複雑な相続手続きは、士業などの専門家に依頼することをおすすめしますが、専門家によっても対応できる業務が異なります。

ベンチャーサポートグループには相続に強い税理士のほか、司法書士、行政書士が在籍しております。

社会保険労務士や土地家屋調査士もおりますので、税金から年金、土地の相続に関することなど、幅広いお悩みにワンストップで対応できます。

現状や今後のご希望をヒアリングし、スムーズに相続手続きができるようサポートしておりますので、ぜひ一度ご相談ください。