記事の要約

- 家族信託の基本的な仕組みと、遺言・成年後見制度との違い

- 認知症対策・不動産管理・障がいのある子どもの将来設計など、活用できる具体的なケース

- 手続きの流れと費用の目安、失敗しないための専門家の選び方

「将来、親が認知症になったら財産はどうなるの?」「自分が判断能力を失ったとき、家族に迷惑をかけたくない」——そんな不安を抱える方に、近年注目されているのが家族信託です。

家族信託は、信頼できる家族に財産の管理・運用・処分を託す仕組みで、認知症による資産凍結リスクへの備えとして急速に普及しています。

この記事では、家族信託の基本的な仕組みから、活用事例、メリット・デメリット、手続きの流れ、費用の目安まで、司法書士がわかりやすく解説します。

目次

家族信託の仕組み:3つの登場人物と財産の流れ

家族信託を正しく理解するには、「誰が・何を・誰のために託すのか」という基本構造を押さえることが大切です。ここでは登場人物の役割、信託できる財産の範囲、そして似た制度との違いを順番に解説します。

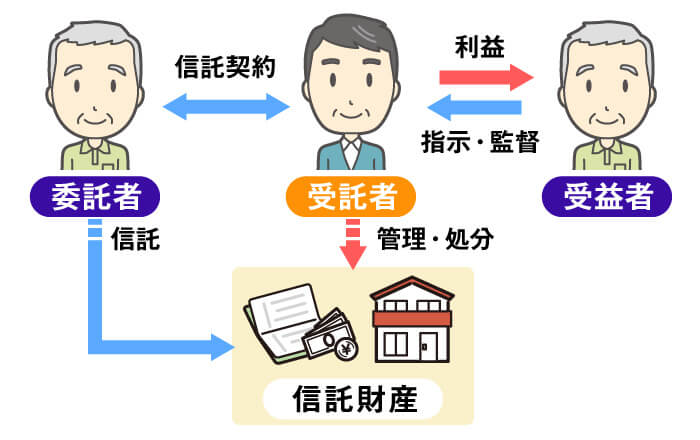

委託者・受託者・受益者の役割

家族信託には、必ず3つの立場の人物が登場します。

委託者は、財産を持っている本人で、信託を設定する人です。「この財産を管理してほしい」と依頼する側になります。

受託者は、委託者から財産の管理・運用・処分を任された人です。家族信託では、信頼できる子や配偶者がなることが一般的です。財産の法律上の名義は受託者に移りますが、あくまで「管理のための名義」であり、受託者が自由に使えるわけではありません。

受益者は、信託された財産から生じる利益を受け取る人です。家族信託では、委託者自身が受益者を兼ねるケース(自益信託)がほとんどです。たとえば「父(委託者兼受益者)が所有する賃貸物件を長男(受託者)に託し、家賃収入は父が受け取る」という形が典型例です。なお、委託者と受益者が異なる人の場合、贈与となります。

信託できる財産・できない財産の一覧

家族信託で扱える財産と扱えない財産は以下のとおりです。

- 不動産(自宅、賃貸物件、土地 など)

- 現金・預貯金

- 有価証券(株式、投資信託 など)

- 自動車、著作権 など

- 年金受給権・生活保護受給権など一身専属的な権利

- 借金などの負債(債務は信託の対象になりません)

- 農地(原則として信託には適さない)

遺言・成年後見制度との違い

家族信託・遺言・成年後見制度は、いずれも財産や相続に関わる制度ですが、目的と機能が大きく異なります。どれか一つで全てをカバーできるわけではなく、状況に応じて組み合わせることが重要です。

| 家族信託 | 遺言 | 成年後見制度 | |

|---|---|---|---|

| 開始時期 | 生前から | 死後 | 判断能力低下後 |

| 財産管理 | できる | できない | できる(制限あり) |

| 柔軟性 | 高い | 低い | 低い(裁判所の監督あり) |

| 二次相続の設計 | できる | できない | できない |

| 身上保護 | できない | できない | できる |

| 費用 | 初期費用が必要 | 比較的安価 | 継続的な報酬が必要 |

遺言は死後の財産の分け方を指定するもので、生前の財産管理には対応できません。成年後見制度は家庭裁判所の監督下に置かれるため、積極的な財産運用や不動産売却には制約が伴います。家族信託は、生前から始められ、かつ内容を自由に設計できる点が最大の特徴です。

家族信託が必要なケース・活用事例

家族信託は「認知症対策」のイメージが強いですが、活用できる場面はそれだけではありません。ここでは代表的な4つのケースを紹介します。自分や家族の状況と照らし合わせながら読んでみてください。

認知症による資産凍結を防ぎたいとき

本人が認知症などで判断能力を失うと、銀行口座からの引き出しや不動産の売却が法律上できなくなります。これが「資産凍結」と呼ばれる状態です。

家族信託を事前に設定しておけば、委託者が認知症になっても受託者(家族)が契約に基づいて財産を管理・処分できます。介護施設の入居費用を捻出するために自宅を売却する、といった場面でも受託者が手続きを進めることができます。

不動産の管理・売却をスムーズに行いたいとき

親が高齢で遠方に住んでいる場合、子が不動産の管理を代わりに担う必要が出てきます。しかし通常は名義人本人でなければ売却や修繕の契約ができません。

家族信託で不動産を信託財産とすれば、受託者である子が賃貸管理・修繕・売却を単独で進めることができます。また共有名義の不動産がある場合、共有者の一人が認知症になると全員の同意が得られず売却も修繕も止まってしまいますが、事前に家族信託を組んでおくことでこのリスクを回避できます。

障がいのある子どもの将来を支えたいとき

知的障がいや精神障がいのあるお子さんがいる家庭では、「自分が亡くなった後、子どもの生活費はどうなるか」という心配が大きな課題です。

家族信託を活用すれば、親が亡くなった後も、信頼できる親族(受託者)が信託財産を管理し、障がいのある子(受益者)の生活費や医療費を継続的に支払う仕組みを作ることができます。遺言では死後の一時的な財産移転しか指定できませんが、家族信託なら長期的な生活支援の設計が可能です。

二次相続・事業承継まで設計したいとき

通常の遺言では「自分が死んだら誰に相続させるか」は指定できますが、「その人が亡くなった後は誰に」という二次相続先を指定することはできません。

家族信託では受益者連続型信託という仕組みを使い、「夫死亡後は妻へ、妻死亡後は長男へ」という形で複数世代にわたる財産承継を設計できます。また中小企業の事業承継においても、株式を信託財産とすることで、後継者が安定して経営権を引き継げる環境を整えられます。

ただし、受益者連続型信託には期間に関する制限があるため、何代先までも自由に承継先を指定できるわけではありません。二次相続以降まで設計したい場合は、信託期間や受益者の定め方について専門家に確認しておくことが大切です。

家族信託のメリット

家族信託には、他の制度にはない独自のメリットがあります。特に「生前から使える」「柔軟に設計できる」という2点は、遺言や成年後見制度にはない強みです。主なメリットを3つ解説します。

判断能力が低下しても財産管理を継続できる

家族信託の最大のメリットは、委託者の判断能力が低下した後も財産管理が止まらない点です。

判断能力が低下すると、銀行口座の引き出しや不動産の売却ができなくなる「資産凍結」が生じます。凍結を解消するには家庭裁判所へ成年後見の申立てが必要となり、専門家後見人が選任された場合は継続的な報酬も発生します。

家族信託を事前に設定しておくことで、この資産凍結を回避し、受託者が財産管理をそのまま継続することができます。認知症の進行は予測が難しいため、元気なうちに設定しておくことが重要です。

成年後見より柔軟・コストが低い場合がある

成年後見制度では、家庭裁判所が選任した後見人が財産を管理するため、積極的な資産運用や不動産の売却には裁判所の許可が必要になる場合があります。また専門家が後見人に選任された場合、継続的な報酬(月2〜6万円程度)が発生します。

家族信託は、信託契約の中で「不動産が老朽化したら売却し買い替えてよい」「毎月◯万円を生活費として支払う」などの具体的な指示を盛り込めます。初期費用はかかりますが、長期的に見ると成年後見より低コストになるケースも多いです。

二次相続まで財産の行き先を設計できる

受益者連続型信託を活用することで、一次相続だけでなく二次相続以降の財産の流れまであらかじめ設計できます。「自分の意思を次の世代まで反映させたい」という方、特に地主や経営者の方に有効な仕組みです。

家族信託のデメリット・リスク・失敗しやすいケース

家族信託は非常に有効な制度ですが、万能ではありません。「こんなはずではなかった」という事態を防ぐために、デメリットとリスクをあらかじめ把握しておくことが重要です。特に誤解が多い点を中心に解説します。

節税効果はない(税評価額は変わらない)

家族信託を設定しても、相続税や贈与税の評価額は変わりません。財産の名義は受託者に移りますが、税務上は委託者(または受益者)の財産として扱われます。

「家族信託で相続税が安くなる」という誤解がありますが、節税目的での利用には適していません。節税対策は別途、生前贈与や生命保険の活用などと組み合わせる必要があります。

また、賃貸物件を信託財産とする場合は注意が必要です。信託内で生じた損失は、給与所得や他の不動産所得と損益通算できないため、通常の不動産経営より税負担が重くなるケースがあります。大規模修繕など多額の費用が見込まれる場合は、信託設定前に済ませておくことを検討してください。

身上保護(介護・医療の手配)はできない

家族信託はあくまで「財産管理」の仕組みです。介護施設への入居契約や医療行為への同意など、本人の身上に関わる手続き(身上保護)は受託者の権限に含まれません。

身上保護が必要になった場合は、家族信託と併せて任意後見制度を利用するか、家族が本人の代理として手続きできる別の方法を検討する必要があります。

遺留分侵害額請求のリスクがある

家族信託を利用しても、遺留分の問題を完全に避けられるわけではありません。

たとえば、特定の相続人だけに多くの財産が渡るような設計にすると、他の相続人から遺留分侵害額請求を受ける可能性があります。家族信託は柔軟に財産の承継先を設計できる制度ですが、相続人の最低限の取り分まで無視できる制度ではありません。

家族間のトラブルを防ぐためにも、設計段階で法定相続人の構成や遺留分への影響を確認しておくことが重要です。

経験の浅い専門家に頼むと将来トラブルになりやすい

家族信託は比較的新しい制度であり、実務経験が豊富な専門家とそうでない専門家の差が大きい分野です。契約内容の設計が不十分だと、想定外の課税が発生したり、信託の目的が達成できなかったりするケースがあります。

相談先を選ぶ際は、家族信託の組成実績件数や、税務・登記・法律をワンストップで対応できる体制があるかを確認することをおすすめします。

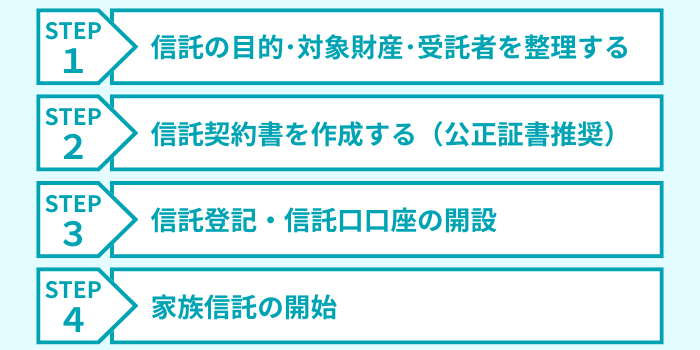

家族信託の手続きの流れ

家族信託の手続きは、大きく4つのステップで進みます。各ステップで何をするのか、どのくらい時間がかかるのかを把握しておくことで、準備をスムーズに進めることができます。

ステップ1:信託の目的・対象財産・受託者を整理する

まず「なぜ家族信託を設定するのか」という目的を明確にします。認知症対策なのか、不動産管理の効率化なのか、目的によって設計内容が変わります。

あわせて、信託の対象とする財産(不動産・預貯金・有価証券など)と、受託者を誰にするかを家族で話し合います。受託者は信頼できることはもちろん、財産管理の実務を担える立場にある人を選ぶことが大切です。

ステップ2:信託契約書を作成する(公正証書推奨)

信託の目的・対象財産・受託者・受益者・信託期間・信託終了後の帰属先などを記載した信託契約書を作成します。

口頭や私署証書(当事者が自分で作成・署名した契約書)でも信託契約自体は有効ですが、後々のトラブルを防ぐために公正証書にすることが強く推奨されます。公正証書は公証役場で作成し、公証人が内容を確認した上で保管されるため、内容の改ざんや紛失のリスクがなく、金融機関や法務局での手続きもスムーズに進みます。

ステップ3:信託登記・信託口口座の開設

不動産を信託財産とする場合は、法務局で信託登記を行い、登記名義を受託者に変更します。この登記によって、第三者に対して「この不動産は信託財産である」ことを主張できるようになります。

また、信託財産として管理する現金については、受託者の個人財産と混同しないよう信託口口座(信託専用の銀行口座)を開設することが実務上の原則です。信託口口座に対応している金融機関は限られているため、事前に確認が必要です。

専門家に依頼した場合、相談開始から登記・口座開設の完了までおおむね1〜3カ月が目安です。不動産の数が多い場合や複雑な設計が必要な場合はさらに時間がかかることがあります。

ステップ4:家族信託の開始

ステップ3までの手続きが完了したら、いよいよ家族信託がスタートします。受託者は信託契約書の内容に従って財産の管理・運用を開始し、必要に応じて受益者への給付(生活費の支払いなど)を行います。

信託開始後は、受託者が信託財産の収支や管理状況を記録しておく必要があります。また、賃貸不動産など収益を生む財産を信託した場合には、受託者が「信託の計算書」を税務署へ提出する必要が生じることがあります。自宅のみを信託する場合など、収益が発生しないケースでは提出が不要となるため、事前に税理士へ確認しておくと安心です。

なお、信託の開始時期は契約書の内容で調整できる場合があります。ただし、「将来、判断能力が低下したときに開始する」といった設計をする場合は、条件の定め方や登記手続きの進め方に注意が必要です。実務上のトラブルを防ぐためにも、開始時期については専門家と相談しながら決めましょう。

家族信託は、認知症の兆候が出てからでは手続きができなくなる可能性があるため、早めの相談をおすすめします。

家族信託にかかる費用の目安

家族信託の費用は「高い」というイメージを持つ方が多いですが、何にいくらかかるのかを整理すると、必要なコストの全体像が見えてきます。ここでは費用の内訳、モデルケースごとの試算、成年後見制度との比較をまとめます。

費用の内訳(契約書作成・登記・専門家報酬)

家族信託にかかる費用は大きく3つに分かれます。

- ① 専門家報酬

- 司法書士・弁護士などへのコンサルティング・契約書作成費用です。信託財産の評価額や設計内容によって異なりますが、信託財産の1%前後、または最低30万円程度から設定されるケースが一般的です。

- ② 公正証書作成費用

- 公証役場に支払う実費です。信託財産の価額や契約内容によって異なります。たとえば信託財産が1億円程度の場合、公証人手数料や正本・謄本代などを含めて、数万円から10万円前後を見込むケースがあります。

- ③ 不動産の信託登記費用

- 不動産を信託する場合は、信託登記の登録免許税がかかります。登録免許税は、土地については固定資産税評価額の0.3%、建物については0.4%です。司法書士へ登記手続きを依頼する場合は、別途報酬がかかります。

VSG司法書士法人に依頼した場合の費用の目安

信託財産の内容や不動産の詳細によって費用は前後しますが、ご参考として代表的なケースの目安をご紹介します。

- 専門家報酬:約40~60万円

- 公正証書費用:約5~7万円

- 合計目安:約45~67万円

- 専門家報酬:約40~60万円

- 公正証書費用:約6~8万円

- 信託登記費用(登録免許税+司法書士報酬):約30〜40万円

- 合計目安:約76〜108万円

- 専門家報酬:約40~60万円

- 公正証書費用:約6~10万円

- 信託登記費用:約30~60万円(物件数による)

- 合計目安:約76~130万円

成年後見と費用を比較した場合

成年後見制度は申立て費用(数万~20万円)は家族信託の初期費用と比較して安価ですが、専門家後見人が選任された場合、月額2〜6万円の報酬が継続的に発生します。10年継続すると総額240〜720万円になる計算です。

家族信託は初期費用がかかりますが、受託者が家族であれば継続的な報酬は発生しません。長期的な管理が見込まれる場合は、家族信託の方がトータルコストを抑えられるケースが多いです。

家族信託の相談先・専門家の選び方

家族信託は複数の専門家が関わる手続きです。「どこに相談すればいいかわからない」という方も多いですが、それぞれの専門家の役割を理解した上で、ワンストップで対応できる体制を持つ事務所を選ぶことがポイントです。

司法書士・税理士・弁護士それぞれの役割

- 司法書士:信託契約書の作成、信託登記の手続きが主な担当です。家族信託の実務を最も多く担っており、登記手続きは司法書士の独占業務です。

- 税理士:信託設定後の税務申告や、相続税・贈与税への影響についてアドバイスします。信託財産に不動産や株式が含まれる場合は税理士との連携が必須です。

- 弁護士:家族間の紛争リスクがある場合や、複雑な信託スキームの法律的な検討が必要な場合に関わります。

ワンストップで対応できる事務所を選ぶべき理由

家族信託は、登記・契約書作成・税務・法律が複雑に絡み合う手続きです。それぞれを別々の専門家に依頼すると、情報共有の漏れや設計の整合性に問題が生じるリスクがあります。

司法書士・税理士・弁護士が一体で対応できるワンストップ体制の事務所を選ぶことで、設計の整合性が保たれ、手続きもスムーズに進みます。また家族信託の組成実績件数が豊富な専門家を選ぶことも重要です。経験が浅い専門家による設計ミスが後々のトラブルにつながるケースがあるためです。

VSG相続税理士法人では、司法書士・税理士・弁護士がワンチームで家族信託をサポートしています。「まず話を聞いてみたい」という段階からお気軽にご相談ください。

よくある質問(FAQ)

家族信託について「もう少し詳しく知りたい」という疑問をまとめました。相談前の確認としてご活用ください。

Q1.認知症になってからでも家族信託は使えますか?

Q2.家族信託をすれば遺言書は不要ですか?

Q3.信託口口座を作らずに既存の口座で管理することはできますか?

Q4.海外に住んでいる子どもが受託者になることはできますか?

Q5.家族信託は自分で手続きできますか?

Q6.不動産だけを信託の対象とすることはできますか?

Q7.家族信託を途中で解除・変更することはできますか?

Q8.受託者が先に亡くなった場合はどうなりますか?

Q9.家族信託で信託している財産は相続ではどのように扱われますか?

Q10.司法書士・税理士・弁護士のどこに相談すればいいですか?

まとめ|家族信託は制度理解と専門家選びが成功のカギ

家族信託は、認知症による資産凍結リスクへの備えや、柔軟な財産承継を実現する有効な手段です。ただし、設計の良し悪しが将来の結果を大きく左右する制度でもあります。

改めてポイントを整理します。

- 家族信託は生前から始められ、柔軟に設計できるのが最大の特徴

- 節税効果はなく、身上保護もできない点はよく誤解されるデメリット

- 認知症が進行してからでは設定できないため、早めの行動が重要

- 費用はケースによるが、長期的には成年後見より低コストになることが多い

- 専門家選びは組成実績とワンストップ体制を確認する

家族信託は、認知症が進行してからでは設定できません。「まだ先の話」と感じていても、準備を始めるタイミングは早いほど選択肢が広がります。

VSG相続税理士法人では初回相談を無料で承っています。相続・認知症対策・不動産管理など、お客様の状況に合わせてご提案しますので、お気軽にご連絡ください。