記事の要約

- 相続手続きの書類は「共通書類」を先に揃えると、その後の手続きが効率よく進む

- 銀行・相続登記・相続税申告で必要な書類は異なるが、戸籍謄本・印鑑証明書など重複して使えるものも多い

- 法定相続情報一覧図を活用すれば、複数の手続きで戸籍謄本の束を何度も出す手間を省ける

相続手続きにおいて、多くの方が負担を感じるのが必要書類の収集です。

提出先となる金融機関、法務局、税務署ごとに必要な書類が多岐にわたり、手続き全体像を把握していないと同じ書類を何度も取得し直すといった、二度手間が起きやすくなります。

また、2024年の相続登記義務化に加え、2026年4月からは住所・氏名変更登記の義務化も始まりました。

書類不備や手続きの遅延がペナルティにつながることもあり、相続手続きには申請内容の正確性と効率的な準備が求められています。

この記事では、相続手続きに必要な書類を「どの手続きでも共通して使う書類」と「手続き別の追加書類」に整理してお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

【まずは確認】相続手続きの全体の流れと期限

書類を収集し始める前に、まずは相続手続きの全体像と「いつまでに、何をすべきか」を把握しておきましょう。

相続手続きの主なスケジュール

相続は、被相続人(亡くなった人)の死亡直後から始まります。

- 死亡届の提出・火葬許可申請(7日以内)

- 遺言書の有無の確認

- 相続人の確定(戸籍謄本などの収集)

- 相続財産の調査(預貯金・不動産・借金など)

- 遺産分割協議(誰がどの財産を引き継ぐかの話し合い)

- 名義変更手続き(銀行口座・不動産・有価証券など)

- 相続税の申告・納付(10カ月以内)

期限がある手続きを優先する(2026年最新一覧)

相続手続きは、期限が決まっているものから優先して進めましょう。

特に「相続放棄」と「相続税申告」は、期限を過ぎると大きなデメリットが生じます。

| 期限 | 手続き | 注意点 |

|---|---|---|

| 7日以内 | 死亡届の提出 | 提出しないと火葬や葬儀が執り行えない。 |

| 3カ月以内 | 相続放棄・限定承認の申述 | 家庭裁判所への申立てが必要。 |

| 4カ月以内 | 準確定申告(故人の所得税の確定申告) | 相続人が代理で申告する。 |

| 10カ月以内 | 相続税の申告・納付 | 期限を過ぎると、延滞税や加算税といったペナルティが発生する。 |

| 2年以内 | 不動産所有者の住所・氏名の変更登記 | 2026年4月より義務化。 ※2026年4月1日より前に変更があった場合は、2028年3月31日までに申請が必要。 |

| 3年以内 | 不動産の相続登記 | 2024年4月より義務化。 不動産取得を知った日から3年以内に申請が必要。 |

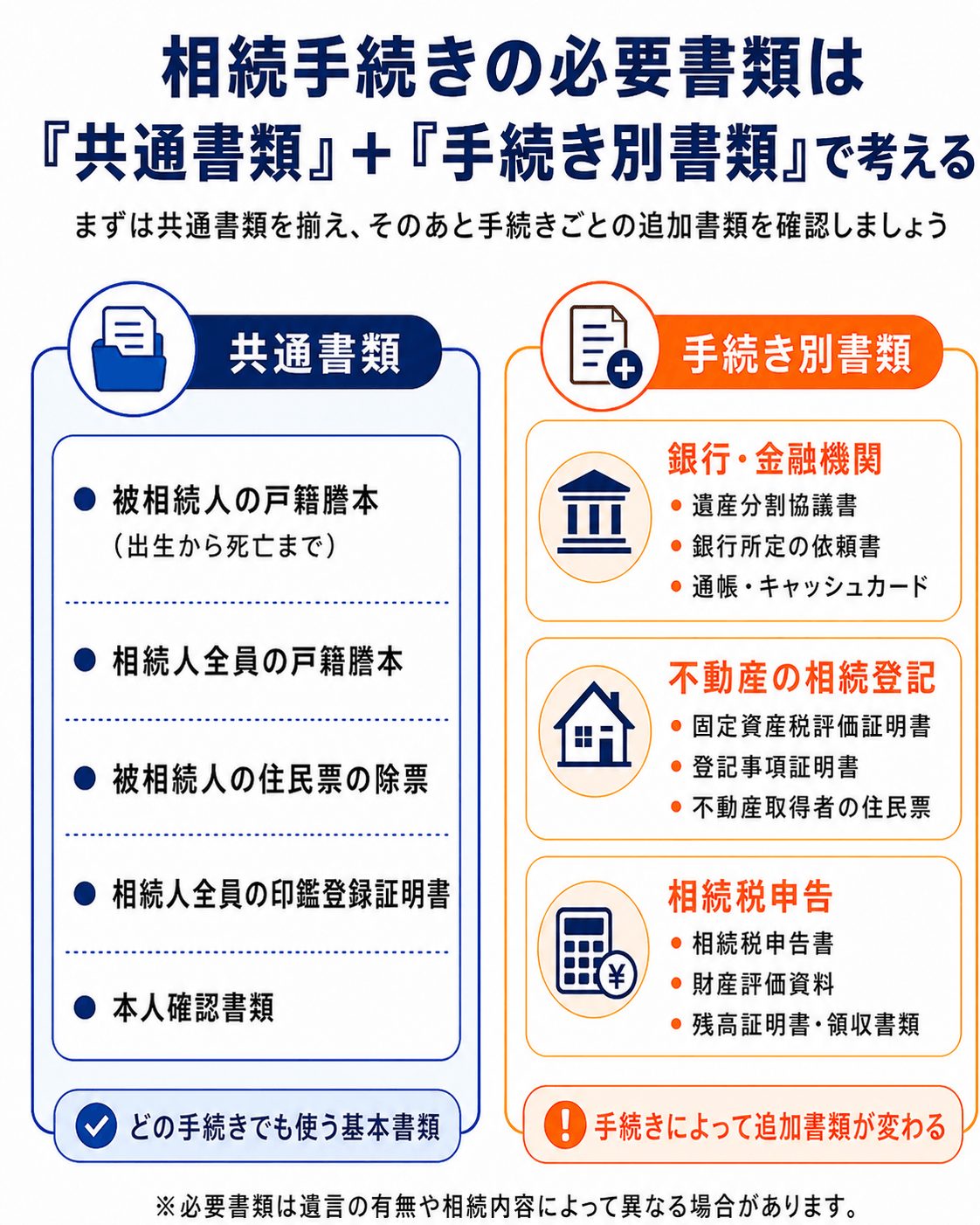

【一覧表】相続手続きに必要な書類は「共通」と「個別」で分類する

相続手続きに必要な書類は、大きく2つのカテゴリに分類すると、整理しやすいです。

1つは銀行・法務局・税務署など、どの機関でも提出が求められる「共通書類」、もう1つは、手続きごとに追加で必要になる「個別書類(手続き別書類)」です。

まずは共通書類を一括で集めることで、その後の各手続きで書類を取り直す手間が減ります。

共通して必要な書類一覧

どの相続手続きでも、原則として以下の5種類の書類が求められます。

| 書類名 | 内容・注意点 | 取得場所 | 有効期限の目安 |

|---|---|---|---|

| 被相続人の戸籍謄本(出生から死亡まで) | 相続人を確定するための必須書類。 婚姻や転籍がある場合、複数の自治体で取得する必要がある |

本籍地の市区町村役場(広域交付制度利用なら最寄りでも可だが、利用は直系の場合のみ) | 法律上の期限なし(金融機関によっては、発行から3〜6カ月以内のものを求める場合あり) |

| 相続人全員の戸籍謄本 | 相続人の生存や被相続人との関係性を確認するための現在の戸籍(全部事項証明書)。抄本でも可。 調停調書や審判書がある場合は不要。 |

本籍地の市区町村 | 相続開始日以降に発行されたもの |

| 被相続人の住民票の除票 | 死亡時の住所を証明する書類。 「本籍地の記載あり」を指定して取得すること。 |

死亡時の住所地の市区町村 | 期限なし |

| 相続人全員の印鑑登録証明書 | 遺産分割協議書に押印された印鑑が実印であることを公的に証明する。 | 住所地の市区町村 | 3カ月以内(提出先の規定による) |

| 手続きする相続人の本人確認書類 | マイナンバーカードや運転免許証など。 | — | — |

この中で最も取得に時間を要するのが、被相続人の「出生から死亡までの戸籍謄本」です。

結婚や転籍により、複数の市区町村への請求が必要となるケースも多いため、早めに取り寄せましょう。

遺言書がある場合に確認すること

書類を集め始める前に、遺言書の有無を必ず確認してください。

遺言書があるかどうかで、必要な書類や手続きの流れが大きく変わります。

戸籍謄本収集の負担を軽減する制度

相続手続きでも負担が大きい「戸籍謄本の収集と管理」を、大幅に簡略化できる2つの制度があります。

(1)戸籍謄本の広域交付制度(2024年3月1日〜)

最寄りの市区町村窓口で、全国の本籍地の戸籍謄本を一括請求できる制度です。

- メリット

- 複数の役所に個別に請求する手間が省け、出生から死亡までの連続した戸籍を一度に揃えやすくなる。

- 注意点

- ・窓口に直接出向いて請求する必要があり、郵送やオンライン請求ができない。

・代理人や「兄弟姉妹」は広域交付を利用できない。

・戸籍の附票は対象外のため、本籍地での別途請求が必要。

(2)法定相続情報一覧図(法定相続情報証明制度)

法務局に一度だけ戸籍謄本一式を提出すれば、その後の手続きで戸籍の束の代わりとして使える「証明書」を無料で発行してもらえる制度です。

- メリット

- 証明書は無料で複数枚発行できるため、複数の銀行や法務局の手続きを同時並行で進められる。

- 活用シーン

- 預貯金口座数が複数ある場合や、複数箇所にある不動産の名義変更をするときに特に有効。

- 申請先

- 管轄の法務局

銀行・金融機関での相続手続きに必要な書類

被相続人が亡くなったことを金融機関側が把握すると、故人の口座は凍結され、遺産分割が整うまで入出金ができなくなります。

口座凍結を解除し、払い戻しを受けるまでの手続きを確認しましょう。

手続きの前に知っておきたい「口座凍結」と「仮払い制度」

銀行口座が凍結されると、公共料金の引き落としや葬儀費用の支払いなどに支障が出る場合があります。

通常、凍結解除には相続人全員の書類が必要ですが、緊急時には「預貯金の仮払い制度」を利用することで、遺産分割前でも一定額(上限150万円)までの払い戻しが可能です。

- 口座凍結の解除: 相続人全員の同意と、すべての必要書類が揃った段階で可能。

- 仮払い制度の利用: ほかの相続人の同意を待たずに、相続人が単独で請求可能。ただし、揃えるべき書類(戸籍等)は一部発生する。

金融機関での手続きに必要な書類:遺産分割協議を行う場合

遺言書がなく、相続人同士の話し合い(遺産分割協議)で分け方を決める場合の必要書類は以下のとおりです。

金融機関によって、書類の書式やルールが異なるため、あらかじめ電話やウェブサイトで必要書類を確認しておきましょう。

| 書類名 | 備考 |

|---|---|

| 共通書類(戸籍謄本・印鑑証明書など) | 前述の「共通書類」を参照。 |

| 遺産分割協議書(原本) | 相続人全員の署名・実印の押印があるもの。 |

| 銀行所定の相続手続依頼書 | 窓口またはウェブサイトで入手。名称は「払い戻し請求書」など銀行により異なる。 |

| 通帳・証書・キャッシュカード | 紛失している場合でも手続きは可能だが、別途紛失届が必要になることがある。 |

参考実務のポイント

複数の銀行で手続きをする場合、「戸籍謄本」の束が1セットだけだと、原本返却まで次の銀行へ行けず、手間も時間もかかります。

複数の銀行で同時並行して手続きを進めたい場合は、前述の「法定相続情報一覧図」が便利です。

遺言書がある場合に必要な書類

遺言書がある場合は、遺産分割協議書・相続人全員の印鑑証明書が原則不要になります。

遺言執行者がいる場合は、遺言執行者の印鑑登録証明書と実印のみで手続きができます。

書類の原本返却(原本還付)について

戸籍謄本や遺産分割協議書などは、不動産登記や税務申告でも使用するため、原本を手元に残しておく必要があります。

多くの金融機関では、窓口で「原本還付(原本の返却)」を希望すれば、その場でコピーを取り、原本を返却してくれます。

郵送で手続きを行う場合も、原本とコピーを同封し「原本返却希望」と明記しておけば、後日返却されます。

ただし、生命保険金の請求など、一部の手続きでは原本が返却されないケースもあります。

不動産の相続登記(名義変更)に必要な書類

不動産の名義変更手続きは、現在は法的な義務となっています。

将来の売却や建て替えをスムーズに進めるためにも、早めに対応しておきましょう。

相続登記および住所変更登記の義務化(2024年・2026年開始)

法改正により、以下の登記申請が義務化されました。

- 相続登記の義務化(2024年4月〜): 相続により不動産の所有権を取得したことを知った日から3年以内に申請が必要。

- 住所・氏名変更登記の義務化(2026年4月〜): 登記上の所有者の住所や氏名に変更があった場合、その変更から2年以内に申請が必要。

正当な理由なく申請を怠った場合、相続登記は10万円以下、住所変更登記は5万円以下の過料に処せられる可能性があります。

所有不動産記録証明制度の活用(2026年2月開始)

2026年(令和8年)2月2日にスタートした「所有不動産記録証明制度」は、被相続人が全国に所有する不動産を、法務局で一括検索できる制度です。

法務局にて証明書を取得することで、相続人が知らなかった不動産の登記漏れ防止につながります。

ただし、登記上の氏名・住所と一致しない不動産は抽出されない場合があります。

心当たりがある場合は、旧住所や旧姓でも確認することをおすすめします。

相続登記に必要な書類一覧:遺産分割協議を行う場合

正確な申請書を作成するため、まずは最新の登記状況を確認する「登記事項証明書」を取得しましょう。

また、ほかの手続きでも戸籍謄本を使用する場合は「相続関係説明図の写し」を添付することで戸籍謄本を返却してもらえます。

なお、登記上の住所と被相続人の最後の住所が異なる場合は、そのつながりを証明する書類(戸籍の附票など)が別途必要になります。

| 書類名 | 内容・注意点 | 取得場所 | 有効期限の目安 |

|---|---|---|---|

| 共通書類(戸籍謄本・印鑑証明書など) | 前述の「共通書類」を参照。 | — | — |

| 遺産分割協議書(原本) | 相続人全員の署名・実印の押印があるもの。 | 自分で作成 | — |

| 固定資産税評価証明書 | 登録免許税(税金)の計算根拠となる。 | 不動産所在地の市区町村、都税事務所 | 最新年度のもの |

| 不動産を取得する人の住民票 | 新たな名義人の住所を正確に登記するため。 | 住所地の市区町村 | 期限なし |

| 戸籍の附票(または住民票の除票) | 登記簿上の住所から死亡時の住所までの変遷を証明するため。 | 本籍地または旧住所地 | 期限なし |

| 登記事項証明書(登記簿謄本) | 申請書の「不動産の表示」を正確に記載するため。 ※不動産ごとに必要 |

法務局(オンライン可) | 期限なし(最新が望ましい) |

| 相続関係説明図 | 相続関係を家系図のようにまとめた書類。 提出した戸籍謄本を返却してもらえる。 |

法務局(元の図は自分で作成) | — |

遺言書がある場合・法定相続分で登記する場合

- 遺言書がある場合

- 遺産分割協議書や印鑑証明書は不要です。

- 法定相続分で登記する場合

- 法律で定められた持分どおりに登記(共有持分登記)する場合も、遺産分割協議書および印鑑証明書は不要です。

ただし、法定相続分での登記は、不動産が「共有状態」になります。

不動産の売却や活用をしたいときに、共有者同士で話がまとまらない・連絡が取れないといったトラブルになる可能性があるため、慎重な判断が必要です。

申請先と費用(登録免許税)の計算

相続登記の申請先は、不動産の所在地を管轄する法務局です。

申請時には「登録免許税」を納める必要があります。

計算式

※計算のベースとなる金額は1,000円未満を切り捨て、算出した税額は100円未満を切り捨てる

たとえば固定資産税評価額が3,000万円の不動産であれば、登録免許税は12万円となります。

なお、以下のケースでは登録免許税の免税措置が設けられていますが、期限が迫っているため、該当する場合は早めに申請しましょう。

- ①相続登記未了のまま次の相続が発生したケース(数次相続)

- 相続により土地を取得したものの、相続登記をしないまま亡くなった場合、その亡くなった方(中間相続人)名義にするための登録免許税が免除されます。

- ②固定資産税評価額が100万円以下の土地

- 土地の評価額が100万円以下である場合、その土地の相続登記にかかる登録免許税が免除されます。

免税適用を受けるには、登記申請書に免税の根拠となる法令の条項(例:租税特別措置法第84条の2の3第2項により非課税)を記載する必要があります。

記載がない場合は免税措置を受けられず、後からの還付も原則認められません。

相続税申告に必要な書類

ここからは、相続税申告の主な必要書類について紹介します。

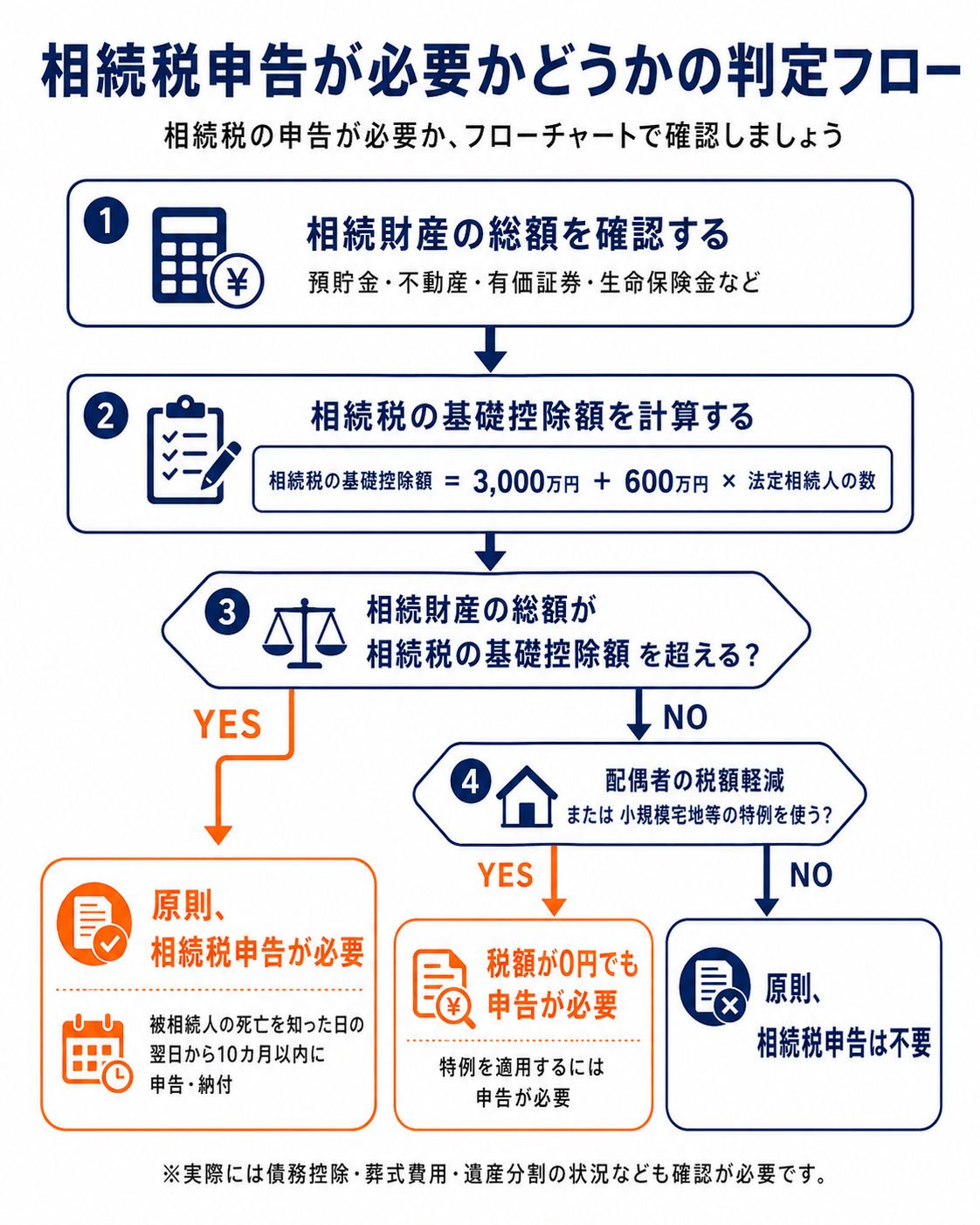

相続税申告が必要かどうかを確認する

相続税の申告が必要になるのは、相続財産の合計額が基礎控除額を超える場合です。

計算例

基礎控除額 = 3,000万円 +(600万円✕法定相続人の数)

(例)法定相続人が3人の場合:基礎控除額は 4,800万円

相続財産の合計がこの金額を超えなければ、原則として申告は不要です。

ただし、「配偶者の税額軽減」や「小規模宅地等の特例」などを適用して税額をゼロにする場合、制度適用のための申告が必要です。

相続税の申告期限は「10カ月以内」

被相続人が亡くなったことを知った翌日から10カ月以内に、被相続人の住所地を管轄する税務署へ申告・納税をします。

相続税申告に必要な書類:共通部分

| 書類名 | 備考 |

|---|---|

| 共通書類(戸籍謄本・印鑑証明書など) | 前述「共通書類」を参照。 |

| 相続税申告書 | 税務署窓口または国税庁サイトより入手。e-Taxによる電子申告も可能。 |

| 遺産分割協議書(または遺言書の写し) | 申告時点で分割が決まっていない場合は「申告期限後3年以内の分割見込書」を添付。 |

| マイナンバー確認書類・本人確認書類 | 相続人全員分の個人番号の記載と、本人確認書類が必要。 |

財産の種類ごとに必要な書類

財産の評価額を算出するために、各手続きに応じた関係書類を準備します。

| 財産の種類 | 主な必要書類 | 取得場所 |

|---|---|---|

| 不動産 | 固定資産税評価証明書、名寄帳、登記事項証明書、公図、地積測量図 | 市区町村・法務局 |

| 預貯金 | 残高証明書、通帳の写し、既経過利息計算書 | 各金融機関 |

| 有価証券 | 残高証明書、取引明細 | 証券会社・信託銀行 |

| 生命保険金 | 保険金支払通知書、保険証書 | 各保険会社 |

なお、生前贈与をした場合は「過去の贈与税申告書の控え」や「贈与契約書」も、財産調査の重要書類となります。

相続財産から差し引ける「債務・葬式費用」の書類

相続税を計算する際、以下の費用は遺産総額から差し引くことができます。

- 葬儀費用

- 通夜・告別式の費用、火葬料、お布施などが対象です。領収書を保管しておきましょう。

領収書が出ないお布施などは、支払先・日付・金額をメモに残しておけば認められる場合があります。

香典返しや法要(四十九日等)の費用は債務控除の対象外ですが、告別式と初七日法要をセットで行う場合は対象となるケースがあります。 - 被相続人の債務・未払金

-

亡くなった時点での借入金残高、未払いの入院費、固定資産税・住民税などの公租公課が該当します。

「借入金の残高証明書」や各領収書を準備します。 - 生命保険金の非課税枠

- 生命保険金は「みなし相続財産」として相続税の対象になりますが、「500万円 ✕法定相続人の数」までは非課税です。

保険会社から届く支払通知書を保管しておきましょう。

制度や特例を使う場合に必要な追加書類

各制度を利用する場合は、以下の書類も必要です。

その他の手続きで必要な書類

相続放棄をする場合

借金などマイナスの財産がプラスの財産を上回る場合、「相続放棄」という選択肢があります。

相続放棄は、故人のプラスの財産もマイナスの財産も一切引き継がず、「初めから相続人ではなかった」ことになる手続きです。

- 申請先: 被相続人の最後の住所地を管轄する家庭裁判所

- 期限: 相続開始を知った日から3カ月以内(期限を過ぎると原則として放棄できない)

- 相続放棄申述書:裁判所のウェブサイト等からダウンロード可

- 被相続人の戸籍謄本(死亡の記載があるもの)

- 申述人(放棄する相続人)の戸籍謄本

相続放棄をすべきか判断に迷う場合は、弁護士や司法書士といった専門家へ相談することをおすすめします。

準確定申告が必要な場合

被相続人が亡くなった年に一定以上の所得(事業所得・不動産所得・年金など)があった場合、相続人が代理で確定申告(準確定申告)を行う必要があります。

- 申告先:被相続人の住所地を管轄する税務署

- 期限:相続の開始を知った翌日から4カ月以内

期限が短いため、早めに所得を確認し、書類を準備しましょう。

「相続手続きの必要書類」に関するよくある質問

Q1:必要書類に有効期限はある?

Q2:書類は何通取ればよい?

Q3:書類の収集を専門家に依頼することはできる?

まとめ┃相続手続きをスムーズに進めるために

相続手続きに必要な書類を、効率よく進めるためのポイントは以下のとおりです。

- まず共通書類(戸籍謄本・印鑑証明書など)を揃えることから始める

- 複数の手続きがある場合は「法定相続情報一覧図」を取得してから進める

- 相続登記は3年以内の義務があるため、早めに司法書士へ相談する

- 相続税申告が必要かどうかは、10カ月の期限内に税理士へ確認する

まずは「共通書類を揃える」ことから始め、手続きごとに何が必要かを確認しながら進めていくと、混乱なく対応できます。

なお、途中で「自分で収集するのは大変」と感じたときは、早めに相続専門の専門家に相談することをおすすめします。

VSG相続税理士法人では、グループ内の司法書士や行政書士とも連携し、相続に関するご相談にワンストップで対応しています。

初回のご相談は無料ですので、お気軽にお問い合わせください。