交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

目次

交通事故では慰謝料などさまざまな賠償金を請求できますが、仕事を休んでしまった場合には、減収分を「休業による損害」として請求できます。

休業損害とは、交通事故によるけがが原因で仕事を休んだり、普段どおり働けなくなったりしたことで生じた「収入の減少」を補う賠償金です。たとえば、会社員が通院のために欠勤した場合の給与の減少や、自営業者が営業できなかった期間の利益の減少などが該当します。

休業損害は、交通事故の損害賠償の中でも重要な項目の一つです。治療費や慰謝料と並び、生活への影響を金銭面から補う役割を持ちます。一般的には「事故前の収入額」や「休業した日数」などをもとに計算しますが、職業や働き方によって算定方法は異なります。

給与を受け取っていない専業主婦・主夫でも、交通事故によって家事が難しくなった場合には休業損害を請求できる可能性があります。法律上、家事労働には経済的な価値があると考えます。炊事や洗濯、掃除、育児、介護などの日常的な作業は、外部サービスに依頼すれば費用がかかるためです。

もっとも、主婦・主夫の休業損害は自動的に認められるわけではありません。家事への影響の程度や通院状況、医師の診断内容などを踏まえて判断が進みます。後のトラブルを避けるためにも、日常生活でどのような支障があったのかを整理しながら進めることが大切です。

主婦の休業損害は、会社員のように実際の給与額だけを基準に計算するわけではありません。家事労働には金銭的な対価がないため、裁判例などで用いられてきた一定の基準をもとに算定を進めます。

専業主婦の休業損害は、「1日あたりの基礎収入 × 休業日数」で算出します。1日あたりで得られたであろう金額に、けがで家事を休んだ分の日数を乗じて計算します。

【休業損害の計算方法】

1日あたりの基礎収入 × 休業日数

なお、相手が任意保険未加入などで自賠責保険から賠償を受ける場合、治療関係費・文書料・休業損害・慰謝料などを合わせて120万円までしか受け取れないことに注意が必要です。

休業損害の金額を左右する重要な要素が「1日あたりの基礎収入」です。交通事故の実務では、基礎収入を算定する際に、①自賠責基準、②任意保険基準、③弁護士基準(裁判所基準)の3つの考え方が用いられます。

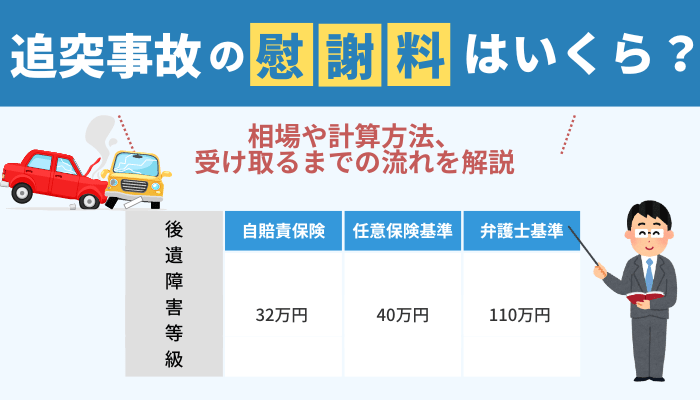

| 算定基準 | 内容 | 日額の考え方 |

|---|---|---|

| 自賠責基準 | 国が定める最低限の基準 | 日額 6,100円 ※ 2020年3月31日までに発生した事故の場合、日額5,700円 |

| 任意保険基準 | 保険会社の内部基準 | 自賠責と同程度〜やや高い程度 |

| 弁護士基準 | 弁護士・裁判所の基準 | 事故前の収入をベースに日割りで算定 |

自賠責基準は、国が定めた最低限の基準で、日額6,100円という定額が採用されます。任意保険基準は保険会社ごとの内部基準(非公表)であり、自賠責基準と同程度の水準になることが多いです。

これに対し、弁護士基準は裁判所でも用いられる基準で、より実態に近い金額になりやすい点が特徴です。主婦や主夫の場合、実際の給与収入がないため、弁護士基準では厚生労働省が毎年公表している「賃金構造基本統計調査(賃金センサス)」をもとに基礎収入を算定します。

具体的には、女性労働者の全年齢平均賃金額を基準とし、年収を365日で割って1日あたりの金額を算出します。たとえば、2024年の賃金センサスでは、女性労働者の全年齢平均賃金は419万4,400円とされています。この場合、1日あたりの基礎収入は「419万4,400円 ÷ 365日」で、約1万1,491円となります。

休業日数とは、交通事故によるけがの影響で、家事を十分に行えなかった日数を指します。主婦の休業損害では、この日数をどのように評価するかが金額に大きく影響します。実務では、用いる基準によって考え方が異なります。

休業日数を裏付ける資料としては、診断書やカルテ、通院記録などが基本になります。加えて、本人の説明書面や、家事が難しかった内容を記したメモ、家事代行を利用した際の領収書などが参考資料として用いられることもあります。

アルバイト・パートなどで働く兼業主婦の休業損害は、収入額によって扱いが変わります。

事故前の収入が平均賃金以下であれば、専業主婦と同じ基準を用いて算定する考え方が一般的です。

一方で、平均賃金を上回る収入がある場合には、給与所得者と同様に、実際の収入をベースに日額を算出する方法が選択されることがあります。

なお、会社に迷惑をかけたくないという思いから、体調が万全でなくても出勤を続けていた場合、保険会社から「仕事ができていたのなら、家事にも支障はなかったはずだ」と指摘されることがあります。

実際の裁判例でも、仕事を休まなかった場合で収入が賃金センサスよりも高かった場合に、休業損害を認めないとしたケースもあります。

このようなときは、医療記録や医師の意見書に加え、家事のどの場面で負担が生じていたのかを整理した書面や陳述書などを用い、家事労働にも実際に支障が出ていた事実を具体的に示すことが重要です。

症状および通院状況ごとの休業損害の計算例を紹介します。

なお、賃金センサスにおける平均賃金は419万4,400円とし、小数点以下は四捨五入して計算します。

症状が軽いため、休業日数は通院日数で計算します。

症状が重いため逓減法を採用し、休業割合は事故後1カ月で100%(30日)、2カ月から3ヶ月で50%(15日×2カ月)、4カ月から6カ月目を20%(6日×3カ月)として計算します。

重傷のため逓減法を採用し、休業割合は事故後1カ月から3カ月で100%(30日×3カ月)、4カ月から8カ月目を50%(15日×5カ月)、9カ月から12カ月目を20%(6日×4カ月)として計算します。

日額6,100円 × 130日=79万3,000円」となります。

(419万4,400円 ÷ 365日)× (40日(入院期間)+ 189日(逓減法に基づく休業日数))=約263万1,555円

主婦の休業損害については、「いつ支払われるのか」「生活費のために毎月受け取れないのか」と疑問に感じる方も多いでしょう。実際の支払い時期は、示談の進み方や事故後の状況によって変わります。

休業損害は、治療費や慰謝料などと同様に、最終的には示談成立後にまとめて支払われるのが一般的です。まず治療を続け、症状が落ち着いた段階で治療終了や症状固定となり、その後に損害額全体の計算と示談交渉が進みます。示談内容に合意すると、休業損害を含む賠償金が一括で支払われます。

そのため、原則として事故直後から毎月自動的に休業損害が振り込まれるわけではありません。示談が長引くと、実際の支払いまでに時間がかかることもあります。主婦の場合は、収入の減少が目に見えにくいため、支払い時期が分かりにくい点にも注意が必要です。

生活への影響が大きい場合には、示談が成立する前に「内払い」という形で休業損害の一部を受け取れることがあります。内払いとは、最終的な賠償額が確定する前に、当面の補填として一定額を支払う方法です。保険会社との話し合いによって、月ごとに一定額を受け取れるケースも見られます。

ただし、内払いは必ず認められるものではなく、請求金額に上限金額を設けているケースもあります。主婦の休業損害は、実際に家事業務に支障が出ているかで揉めることも多いため、内払いをせずに交渉を進めることも少なくありません。

また、最終的な示談時には、すでに受け取った内払い分が差し引かれる点にも注意が必要です。内払いを希望する場合には、家計への影響や必要性を具体的に伝えながら、慎重に交渉を進めることが大切です。

主婦の休業損害は、会社員の給与のように明確な減収が見えにくいため、請求の進め方によって評価が変わることがあります。内容をよく理解しないまま示談を進めてしまうと、本来より低い金額で合意してしまうおそれもあります。

ここでは、請求時に押さえておきたいポイントを整理します。

主婦の休業損害は、会社員のように給与の減少が数字として表れないため、家事への影響を具体的に伝えなければ、損害が小さいと判断されてしまうことがあります。

事故後に家族へ家事を頼んでいた場合や、体調不良で思うように家事ができなかった状況を説明しないまま交渉が進むと、「休業の影響はない」と誤解されるおそれもあります。

炊事や洗濯、買い物、育児など、どの家事がどの程度できなくなったのかを整理し、日常生活の変化を自分の言葉でまとめておくことが、適切な評価につながります。

示談交渉では、保険会社が任意保険基準で計算した金額を最初に提示してくることが一般的です。この基準は裁判所で用いられる弁護士基準より低くなることが多く、提示額だけを見て早く合意してしまうと、本来受け取れる可能性のある金額との差が生じる場合があります。

提示内容を確認する際には、基礎収入や休業日数がどの基準で計算されているのかをチェックすることが重要です。疑問点がある場合は、すぐに結論を出さず、資料を見直しながら検討することをおすすめします。

休業損害の評価では、通院状況や治療内容も大きな要素となります。痛みがあっても通院を控えてしまうと、家事への影響が小さいと判断される可能性があります。反対に、症状に合わない頻度で通院を続けると、必要性が疑問視されることもあります。

大切なのは、医師の指示に沿った通院を継続し、治療経過をきちんと記録として残していくことです。診断書や通院履歴は、家事への支障を示す重要な資料になります。

無理をして我慢するよりも、体調の変化を医師に伝えながら適切に治療を続けることが、結果的に休業損害の評価にもつながります。

保険会社に提示された金額に納得できない場合でも、すぐにあきらめる必要はありません。資料の出し方や主張の方法を見直すことで、休業損害を増額できる可能性もあります。

ここでは、認定が難しいときに検討したい対応を紹介します。

まず見直したいのは、家事への影響を示す資料です。保険会社は、客観的な裏付けがないと休業損害の必要性を認めにくい傾向があります。通院記録や診断書だけでなく、日常生活でどのような支障が出ていたのかをまとめたメモや陳述書なども参考資料になります。

たとえば、「長時間立つことが難しく炊事ができなかった」「重い洗濯物を持てなかった」など、具体的な内容を整理して伝えることで、家事労働への影響が伝わりやすくなります。家族が家事を代わった場合は、その期間や内容を記録しておくと説明の助けになります。

診断書は、休業損害の評価において重要な資料です。痛みや可動域の制限などが家事にどのような影響を与えていたのかが分かる記載があると、説得力が高まります。通院時には、掃除や買い物が難しいこと、育児や介護に支障が出ていることなど、生活面での困りごとも医師へ伝えておくとよいでしょう。

医師が日常生活への影響を把握していると、診断書や意見書の内容にも反映されやすくなります。単に症状名だけが書かれている場合よりも、家事への支障が明確な資料のほうが評価につながりやすい傾向があります。

保険会社との交渉では、「家事労働にも経済的価値がある」という裁判例の考え方を踏まえて主張を行うことが有効です。裁判例を自分で調べることが難しい場合でも、弁護士に相談することで、同じような事例を参考にしながら交渉を進めることができます。根拠のある主張を積み重ねることで、評価が見直される可能性があります。

資料を提出しても話し合いが進まない場合には、弁護士への相談を検討することも一つの方法です。弁護士が交渉に入ることで、弁護士基準を前提とした算定が行われやすくなります。また、休業損害だけでなく、慰謝料やその他の賠償項目を含めた全体のバランスを見直すことも可能です。

主婦の休業損害は、評価の仕方によって金額が変わりやすい項目です。納得できないまま示談を進める前に、第三者の視点から内容を確認してもらうことで、より適切な解決につながる可能性があります。

交通事故の示談交渉を自分だけで進めることも可能ですが、専門的な知識が必要になる場面も少なくありません。弁護士へ相談・依頼することで、休業損害の計算方法や交渉の進め方を整理しながら、納得できる解決を目指しやすくなります。

主婦の休業損害は、賃金センサスを基準とした算定や、通院状況に応じた休業日数の評価など、専門的な判断が必要になることがあります。弁護士が関与すると、どの基準で計算するのかを整理したうえで、家事労働の実態に合った金額を検討できます。

保険会社が提示する金額は任意保険基準が前提となることが多く、裁判所基準と比べると差が出るケースもあります。計算方法の違いを理解したうえで交渉を進めることが、適切な休業損害額につながります。

交通事故の賠償項目は、休業損害だけではありません。治療費や慰謝料、後遺障害が残った場合の逸失利益など、複数の項目を総合的に検討する必要があります。自分で手続きを進めていると、どこまで請求できるのか分かりにくいと感じることもあるでしょう。

弁護士が関与することで、事故によって生じた損害を全体的に整理し、賠償請求の漏れを防ぐことにつながります。生活への影響を丁寧に整理したうえで交渉を進められる点もメリットの一つです。

交通事故後は、通院や日常生活への対応だけでも大きな負担がかかります。そのなかで保険会社とのやり取りを続けることは、精神的な負担につながることもあります。弁護士へ依頼すると、交渉の窓口を任せることができるため、被害者本人が直接やり取りする機会が減ります。

また、専門家が間に入ることで、交渉の見通しが立ちやすくなる点も安心材料になります。手続きに関する不安を一人で抱え込まず、けがの回復や日常生活に意識を向けやすくなることも、弁護士に依頼する大きな利点といえるでしょう。

家族が家事を代わってくれた場合でも、休業損害を請求できる可能性はあります。休業損害は「実際に家事を行えなかったこと」に対する評価であり、家族が無償でサポートしたからといって損害が消えるわけではありません。ただし、どの家事がどの程度できなかったのかを説明できるよう、生活状況を整理しておくことが大切です。

事故との相当因果関係が認められる範囲で、家事代行やベビーシッター費用を別途請求できる可能性があります。ただし、主婦の休業損害までは重複して認められないケースもあるため注意が必要です。

家事労働の経済的価値は、家族など他人の生活を支えているかどうかが重視されるため、一人暮らしでは休業損害は認められないのが原則です。

もっとも、一人暮らしでも近くに住む孫の世話を日常的に担っているなど、他人のための家事を行っている場合には、家事従事者として評価されることがあります。

症状が長期間残り、後遺障害と評価された場合、休業損害とは別に「逸失利益」という賠償項目が問題になります。逸失利益とは、将来にわたり労働能力が制限されたことによる損失を補うための賠償金です。後遺障害等級の認定が関係するため、資料の準備や主張の整理が重要です。

年齢だけを理由に、主婦の休業損害が否定されるわけではありません。日常的に家事を担っていた実態があれば、高齢であっても家事従事者として評価される可能性があります。

ただし、休業損害を算定する際の基礎収入については、必ずしも女性労働者の全年齢平均賃金がそのまま使われるとは限りません。年齢別の平均賃金が採用されるなど、生活状況や年齢に応じた修正が行われることもあります。

専業主夫であっても、休業損害の基本的な考え方は主婦と同様です。

基礎収入の算定では、男性ではなく賃金センサスにおける女性労働者の全年齢平均賃金を用いる取扱いが一般的です。これは、家事労働の価値は性別によって変わるものではないと考えられているためです。

主夫にだけ男性の平均賃金を用いると不公平が生じることから、性別による差を設けず、同一の基準で評価する考え方が採られています。

主婦の休業損害は、家事労働による収入減少が数字で見えにくいため、保険会社との交渉で評価が分かれやすい項目です。

計算方法や基準を正しく理解しないまま示談を進めると、本来より低い金額で合意してしまうおそれもあります。家事への支障を具体的に整理し、通院状況や生活への影響を資料として示すことが重要です。

納得できない提示を受けた場合には、無理に結論を急がず、弁護士などの専門家へ相談することで、より適切な解決につながる可能性があります。

「VSG弁護士法人」では、交通事故について無料相談を実施中です。交通事故の被害者として泣き寝入りしないためにも、まずはお気軽にご相談ください。