交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

目次

交通事故の慰謝料を自賠責基準で算定する場合、実際の入通院期間に7日分を加算できます。

入通院慰謝料は治療期間や入院日数から計算するため、7日加算を適用すると対象期間が長くなり、慰謝料も増額される可能性が高くなります。

慰謝料の7日加算は診断書の内容が、「治癒見込」「継続」「転医」「中止」のいずれかであれば適用されるので、具体的な条件も理解しておくとよいでしょう。

自賠責保険の7日加算は医師の診断書がポイントとなり、治療の最終日が以下の診断であれば適用されます。

それぞれ以下のような条件になっているので、まず7日分の入通院期間が加算される条件や、増額分の限度額を理解しておきましょう。

治癒見込とは、ケガが完全に治癒したわけではないが、今後は自然に治癒が見込まれる状態を指しています。

医師の診断書に治癒見込と記載されていれば、入通院が終わった後でも7日分の加算が可能になります。

なお、治癒見込の場合は「治療の最終日+7日」となるので、起算日を間違えないように注意してください。

継続とは、ひとまずの治療が終わっても、今後も継続的な治療が必要な状況です。

交通事故の被害者にてんかんや精神疾患などがある場合、継続として診断書が作成されるケースがあります。

継続の場合も、7日加算の起算日は治療の最終日となります。

医師や病院を変更する場合が転医となり、現在の医師の最終治療日に7日を加算します。

ケガは治癒していないが何らかの事情で治療を中止した場合、診断書にも中止と記載されます。

中止の場合も最終治療日に7日を加算します。

加害者側の自賠責保険に慰謝料を請求する場合、ケガ(傷害)に対する補償は120万円が限度となっています。

慰謝料の7日加算が適用されるケースであっても、120万円を超える金額は支払われないので注意してください。

自賠責保険の7日加算を適用すると慰謝料の増額を見込めますが、実際はケースバイケースになるため、通院や治療期間によっては慰謝料が増えない場合もあります。

自賠責保険の入通院慰謝料の計算式に当てはめると、7日加算によって増額されるケース、影響がないケースがあるので、まず計算式を理解しておくとよいでしょう。

自賠責保険の慰謝料は以下のように計算しますが、「入院日数+(実通院日数×2)」が慰謝料の対象日数になるときは7日加算の影響を受けません。

自賠責保険の入通院慰謝料は以下のように計算します。

入通院慰謝料の計算式

日額4,300円×対象日数

対象日数は以下のどちらか短い方となります。

仮に治療期間が20日、入院日数4日と実通院日数10日だった場合、計算に用いる対象日数と慰謝料の金額は以下のようになります。

治療期間20日の方が短いため、慰謝料は以下のように計算します。

ではこの計算式を踏まえて、慰謝料が増えるケースと影響がないケースをみていきましょう。

以下のように「治療期間」が入通院慰謝料の対象期間になるケースであれば、7日加算によって慰謝料が増えます。

事例「治療期間」が入通院慰謝料の対象期間になるケース

条件:治療期間40日、実通院日数25日

【通常の慰謝料計算】

対象期間の判定:治療期間40日<実通院日数25日×2=50日

治療期間40日の方が短いので、慰謝料の金額は以下のようになります。

慰謝料の計算:日額4,300円×40日=17万2,000円

【慰謝料の7日加算を適用した場合】

7日加算した治療期間:治療期間40日+7日=47日

対象期間の判定:治療期間47日<実通院日数25日×2=50日

慰謝料の計算:日額4,300円×47日=20万2,100円

このケースでは7日加算によって3万100円(4,300円×7日)の増額となりました。

次は「実通院日数」が入通院慰謝料の対象期間になるケースですが、7日加算を適用しても慰謝料は増えません。

事例「実通院日数」が入通院慰謝料の対象期間になるケース

条件:治療期間40日、実通院日数15日

【通常の慰謝料計算】

対象期間の判定:治療期間40日>実通院日数15日×2=30日

実通院日数30日の方が短いので、慰謝料の金額は以下のようになります。

慰謝料の計算:日額4,300円×30日=12万9,000円

【慰謝料の7日加算を適用した場合】

7日加算した治療期間:治療期間40日+7日=47日

対象期間の判定:治療期間47日>実通院日数15日×2=30日

慰謝料の計算:日額4,300円×30日=12万9,000円

このケースは7日加算する・しないに関わらず実通院日数で計算するため、7日加算の影響を受けません。

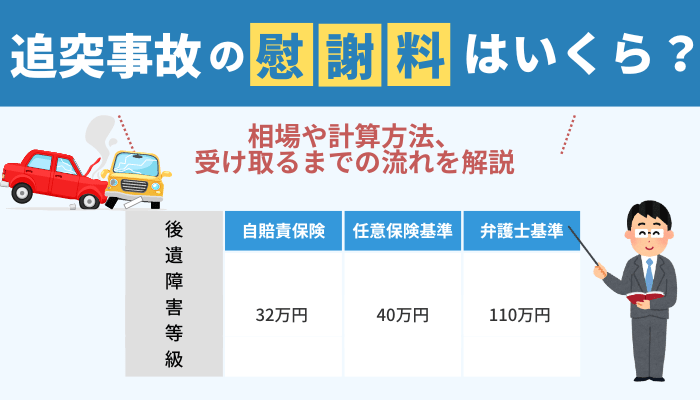

交通事故の慰謝料には以下の算定基準があり、どの基準を用いるかで金額は大きく変わります。

一見すると自賠責基準は不利に思えますが、事故状況によっては自賠責保険だけを使った方が有利な場合もあるので、それぞれの特徴を理解しておくとよいでしょう。

自賠責保険の算定基準を自賠責基準といいますが、最低限の被害者補償となっており、以下のように支払限度額も決まっています。

慰謝料の算定基準としては不十分にも感じますが、自賠責保険は被害者救済を目的としているため、以下の減額要素がありません。

事故とケガの関係性が不明確な場合、または既往症が被害を大きくしたと想定される場合でも、支払額は減額されないため、請求すれば確実に受け取れます。

慰謝料が自賠責保険の限度額を超える場合、不足分は任意保険会社に請求できます。

ただし、被害者側の過失割合が大きいときは加害者側の任意保険に請求せず、自賠責保険の補償だけにした方が有利になる場合があります。

ケガに対する慰謝料が140万円だった場合、自賠責保険の上限を10万円超過しますが、被害者と加害者の過失割合が4:6であれば、慰謝料は以下のようになります。

任意保険の支払額は「140万円×(100%-40%)=84万円」となるため、慰謝料は自賠責保険より36万円低くなってしまいます。

任意保険会社の慰謝料算定基準を任意保険基準といい、計算方法は非公開になっています。

自賠責保険の不足分(上限額の超過分)を補うことになりますが、それほど高額になるわけではなく、示談交渉では相場より低い金額を提示されるケースもあります。

任意保険は以下の減額要素でもめてしまうケースもあるので、示談交渉は慎重に対応する必要があるでしょう。

任意保険基準で慰謝料を算定する場合、交通事故の傷害に持病(既往症)が影響していると判断されることや、事故とケガの因果関係を疑われるケースがあります。

どちらも慰謝料の減額要素になってしまいますが、減額分には限度がないため、最悪の場合は慰謝料を受け取れない可能性もあるでしょう。

慰謝料の弁護士基準(裁判基準)は過去の判例を参考としているため、被害者が真に必要とする慰謝料を獲得できる可能性が高くなります。

過去の裁判における司法の決定がもとになるので、もっともフェアな慰謝料算定基準ともいえます。

任意保険基準の2~3倍になるケースもあるので、保険会社が提示する慰謝料に納得できない方は、弁護士に事故の解決を依頼した方がよいでしょう。

慰謝料の7日加算を適用した場合、3万100円(日額4,300円×7日)は確実に増額できるので、条件を満たしていれば必ず保険会社に請求しておきましょう。

請求先は自賠責保険となるため、支払いには確実に応じてもらえます。

なお、交通事故の慰謝料は様々な方法で増額できますが、支払うかどうかは保険会社の判断となるため、示談交渉の成否が重要なポイントになります。

任意保険会社は相場より低い慰謝料を提示する傾向があるので、よくわからずに納得してしまうと、治療費などの大部分を自己負担する羽目になるでしょう。

慰謝料などの問題で困ったときは、ぜひ交通事故に強い弁護士にも相談してください。

弁護士基準によって慰謝料も算定してくれるので、保険会社の提示額から増額される可能性も高くなります。