交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

交通事故の相手が任意保険に加入していなかったらどうしますか?

「充分な補償がしてもらえないのではないか?」

このようなご不安を抱えるのではないでしょうか。

車やバイクに限らず、近年では自転車による交通事故についてもニュースなどで目にする機会が増え、任意保険加入の必要性に関心が向けられています。

自転車保険は、2015年10月に兵庫県で義務化されたことを皮切りに、全国の自治体で義務化の流れが広まりつつあります。

とはいえ、まだまだすべての人が加入しているとは程遠い状況に違いはありません。

では、交通事故の相手が任意保険に未加入の場合、いったどのようにして不利益を回避したらよいのでしょうか?

ここでは、「自賠責保険」について、更に自賠責保険の限度額を超える請求をする方法をできるだけわかりやすくお伝えしていきます。

自賠責の限度額は傷害なら120万円に設定されており、それ以上の慰謝料・賠償金請求をしたい場合は弁護士への相談がおすすめです。

少しでも、お悩みが解消されれば幸いです。

目次

まずは、自賠責保険の特徴をみていきましょう。

| 補償対象 | 補償対象外 |

|---|---|

|

|

一般的な交通事故では、当事者双方に「過失」のある事故がほとんどを占めます。

人が怪我を負うだけではなく、車が傷ついてしまったり大きく破損しても、その損害に対しては相手からは何も補償されないということがわかりました。

では、手続き面はどのようになっているのでしょうか?

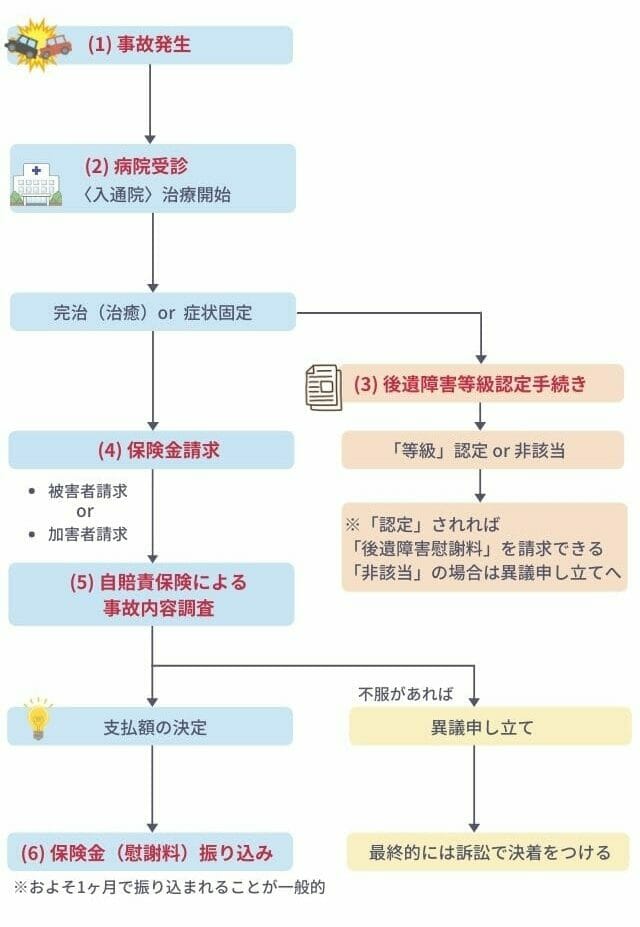

次に、自賠責保険の慰謝料請求の流れを確認していきましょう。

自賠責保険での慰謝料請求に限らず、慰謝料を請求するタイミングは、下記のうちいずれかのタイミングで行います。

ここでのポイントですが、症状固定となった場合は「後遺症」が残った状態ですので、次に検討するべきは「後遺症等級認定」の申請手続きへ移行するか否かです。

例え軽微な事故でも必ず警察に連絡し、「人身事故」で届け出ましょう。

前述のとおり、物損事故は対象外となりますので、補償を受けることはできません。

むち打ちなどの怪我の場合は、その場で症状が出ず後になって痛みが出ることが多いです。

仕事や学校、家庭の事情などで忙しくても物損事故で済ませると、後々後悔することになりますので、注意が必要です。

上限があるものの、適切な通院頻度を維持することが慰謝料額をアップさせるコツです。

軽い怪我の場合は、仕事や学校、家庭の事情でついつい通院が疎かになってしまいがちです。

いうまでもありませんが、お金の問題だけではなく、出来るだけ通院し適切な治療を受けることが早期回復には不可欠です。

例えば、むち打ちであれば最低でも週2〜3回または月に10回ほどは通われた方がよいでしょう。(症状固定以前の通院では「リハビリ」も含まれます。)

というのも、通院頻度が低いと、慰謝料を減額されてしまうことが否定できないからです。

被害者の通院頻度が少ない場合、保険会社に「頻繁に通院しなくてもよい程度の怪我だ」と判断されてしまう恐れがあります。

また「後遺障害等級認定」の申請をする際にも、通院頻度はとても重要なポイントとなります。

医師が必要であると判断した通院頻度を守り、カルテに症状についての一貫性が記載されていると、認定されやすくなります。

※接骨院や整骨院への通院が全く許されないというわけではありませんので、ご不安があれば医師と相談してみましょう。

次に、後遺障害等級認定についてみていきましょう。

後遺障害等級の手続きは、煩雑かつ高度な専門知識が必要です。

そのため、法的な知識を有していない一般の方が自力で行うには、相当な労力を要しいます。

手続きの概要やポイントをみていきましょう。

後遺障害等級認定の申請手続きには以下のような2通りの方法があります。

| 申請方法 | 被害者請求 | 事前認定 |

|---|---|---|

| 申請者 | 被害者自身が行う | 加害者の任意保険会社が行う |

| メリット | 結果が出るまでの期間が比較的早い傾向がある。 | 加害者側の任意保険会社が行うので、被害者にとって煩雑な手続きの手間がかからない。 |

| デメリット | 事故による怪我で心身ともにダメージを受けた状態のまま自ら手続きをしなければならず、かつ煩雑な手続きを要するのでストレス増加。 | 加害者側の任意保険会社が行うため担当者の事務処理スピードによる面も否めない。 時間がかかる傾向があり、被害者のために尽力してもらえることは期待できないため不安が大きい。 |

スピーディーかつ認定されやすいコツをご紹介しましょう。

示談交渉の際に必ずといっていいほど主張が食い違うのが「過失割合」です。

自賠責保険以外の交渉では、被害者と加害者で話し合いをし、決着がつかなければ最終的には訴訟に移行します。

また、完治や症状固定となった後の示談交渉の際に「過失割合」が確定しなければ最終的な「慰謝料」が算出できません。

しかし、自賠責保険の場合は、被害者に7割以上の過失がなければ「重過失減額(いわゆる過失相殺のようなもの)」されることはありません。

また、この「過失」を調査するのに時間がかかることをも抑えておきましょう。

自賠責保険は、公的制度なのであくまでも「公的制度の負担部分」を決めるためのものであり、慰謝料額算定のためのものではありません。

したがって、当事者と「交渉」をする概念とは異なります。

自賠責保険が調査の上、判断した結論に不服があれば「異議申し立て」をして再審査を行い、それでも不服があればADR(裁判外紛争解決機構)や訴訟に移行して最終判断を委ねることとなります。

また、保険金請求には2通りの方法があります。

以下でみていきましょう。

交通事故の加害者が任意保険に加入していないケースでは、加害者に資力がないことがほとんどです。

このようなケースでは、被害者は加害者が加入している自賠責保険の保険会社に直接請求することができます。

加害者が加入している自賠責保険の保険会社は、事故発生時に警察が発行する「事故証明書」で確認することができます。

まず、加害者が被害者に対して損害賠償金を支払います。

その後、加害者自身が加入している自賠責保険の保険会社に対して「被害者に支払った損害賠償金分(保険金)」を請求する方法です。

保険金(慰謝料)が振り込まれるのは、支払額決定後1ヶ月ほどの間ということがわかりました。

しかし、あくまでもこれは最終的な保険金の受け取りの話です。

それまでにかかる治療費などは立て替える必要があります。

しかし、交通事故に遭ってから示談が成立するまでには早くても数か月、怪我の程度によっては数年かかるケースも珍しくありません。

その期間にかかる費用も怪我の程度によっては、かなりの高額になることもあります。

更に、事故による怪我のせいで仕事を休まなければならないとなると収入が減少してしまいます。

当然のことながら、最終的な支払いまでには時間がかかることから生活は苦しくなってしまいます。

このような苦しい状態になった場合に何か救済制度はないのでしょうか?

救済策として「仮払金」と呼ばれる制度がありますので、しっかり確認していきましょう。

自賠責保険には、被害者救済策として「仮払金制度」があります。

端的にいえば、「先渡し」です。

この仮払金制度を利用すれば、事故後から保険金支払いに至るまでの当面の間は、治療費や葬儀費用、生活費などにかかる出費の心配をせずにいることができます。

請求してからおよそ1週間で支払われることが多いようです。

また、請求回数は1回のみとなりますので、タイミングをみて請求しましょう。

ただし、あくまでも仮払金なので、後に最終的な損害額が確定した部分の一部に過ぎないという点を抑えておく必要があります。

したがって、最終的に「確定した損害額」よりも仮払金が超過していれば返金しなくてはならないと自賠責法で定められています。

任意保険基準や弁護士基準とは違い、いわゆる「算定表」のようなものが存在しません。

そのため、入通院慰謝料については、「通院期間」が長ければ長いほど慰謝料額は高額となります。

日額4,300円を元にして算出します。

(※2020年4月以前に発生した事故は日額4,200円)

このうちいずれか少ない方に、日額4,300円をかけていきます。

(例)むち打ちで2ヶ月間通院したケース

(通院日数)実際に病院で治療をした日数の方が48日間と少ないので、これに4,300円をかけます。

48日間×4,300円=206,400円

適切な通院頻度を保ち治療を継続することで慰謝料の額がアップするということがお分かりいただけたのではないでしょうか。

医師の指示のもと適切な治療継続しても、これ以上の回復がみられなければ後遺障害慰謝料を受け取るための手続きを行うことが可能です。

ただし、前述のとおり申請さえすれば受け取ることができるという性質のものではありません。

「認定」された場合の「後遺障害慰謝料」の金額は、いったいどのくらいの額になるのでしょうか。

下記の表で確認していきましょう。

※()内の数値は要介護の後遺障害のケース

※2020年4月1日以降に発生した交通事故に適用

| 等級 | 後遺障害慰謝料 |

|---|---|

| 1級 | 1,150万円(1,650万円) |

| 2級 | 998万円(1,203万円) |

| 3級 | 861万円 |

| 4級 | 737万円 |

| 5級 | 618万円 |

| 6級 | 512万円 |

| 7級 | 419万円 |

| 8級 | 331万円 |

| 9級 | 249万円 |

| 10級 | 190万円 |

| 11級 | 136万円 |

| 12級 | 94万円 |

| 13級 | 57万円 |

| 14級 | 32万円 |

次に死亡慰謝料についてみていきましょう。

死亡事故の場合には、被害者のご遺族は以下の2つの慰謝料を請求することが可能となります。

【亡くなられた被害者のご遺族への慰謝料】

請求権者の人数により異なります。

※配偶者、被害者の父母(養父母含む)、子ども(養子、認知した子ども、胎児を含む)

※内縁関係のケースでは「扶養利益の喪失」を根拠に加害者に対して損害賠償を請求することが可能となります。

| 請求権者数 | 慰謝料額 |

|---|---|

| 1人 | 550万円 |

| 2人 | 650万円 |

| 3人 | 750万円 |

※更に被害者に被扶養者が存在する場合は、上記の金額に200万円が追加されます。

「被扶養者」とは、亡くなられた被害者の収入で生計を立てている一定範囲の扶養家族のことです。

自賠責保険の場合は、補償してもらえる金額に「支払い限度額」があります。

また、慰謝料が「減額」されてしまうケースもありますので、しっかりと確認していきましょう。

※2020年4月1日以降に発生した事故に適用

| 入通院慰謝料 | 120万円 |

|---|---|

| 後遺障害慰謝料 | 4,000万円 |

| 死亡慰謝料 | 3,000万円 |

入通院慰謝料の限度額120万円の範囲で支払われる項目をみていきましょう。

ご参考になさってください。

| 治療費 | 診察費や入院費、手術費などすべて | 全額 |

|---|---|---|

| 通院交通費 | 電車やバス、タクシー、自家用車のガソリン代 など | 全額 |

| 装具費 | 松葉杖やギプス、車椅子などの費用 | 全額 |

| 諸雑費 | 入院中にかかった雑費、テレビカードや新聞など | 1,100円 (入院1日あたり) |

| 文書料 | 診断書や交通事故証明書などの発行費用 | 全額 |

| 入院中の看護費 | 子ども(12歳以下)の入院に付き添った場合 | 4,200円 (1日あたり) |

| 通院の際の看護費 | 子ども(12歳以下)の通院に付き添った場合 | 2,100円 (1日あたり) |

| 入通院慰謝料 | 事故による怪我で負った精神的苦痛に対する慰謝料 | 4,300円 (1日あたり) |

| 休業損害 | 事故による怪我で収入が減った事に対する補償 | 6,100円 (1日あたり) |

結論からいえば、被害者の過失が大きくなると慰謝料が減額されます。

どのくらい過失が大きくなると減額されてしまうのでしょうか?

下記の表で確認していきましょう。

| 被害者の過失割合 | 減額される割合 (傷害) | 減額される割合 (後遺障害または死亡) |

|---|---|---|

| 90%以上100%未満 | 20%減額 | 50%減額 |

| 80%以上90%未満 | 20%減額 | 30%減額 |

| 70%以上80%未満 | 20%減額 | 20%減額 |

| 70%未満 | 減額されない | 減額されない |

例えば、入通院慰謝料が50万円のケースで考えてみましょう。

このように40万円までの請求が認められることとなります。

被害者感情としては、損害分のすべてについて全部補償して欲しいところです。

慰謝料の全体的な額を自賠責保険の限度額以上に請求する方法をみていきましょう。

そもそも適正な慰謝料額とはいったいどのくらいなのでしょうか。

相場を知った上で、対策を立てることが大切ですので確認していきましょう。

慰謝料の算出方法は3種類あります。

| 自賠責保険基準 |

|

|---|---|

| 任意保険基準 |

|

| 弁護士基準 (裁判基準とも呼ばれる) |

|

最も低額な基準である「自賠責基準」と最も高額な基準である「弁護士基準」の2つを比較すると、2倍ほどの差が生じるケースもあります。

より高額な慰謝料の受け取りを希望される場合は、弁護士に依頼し「弁護士基準」で算出した慰謝料で相手方に請求していくことになります。

それでは弁護士基準の慰謝料額をみていきましょう。

自賠責保険のように「基本日額」を元に算出するわけではなく、下記のような算定表を用います。

※比較的「軽症」な、むち打ち症や打撲などの多角的初見がないケースの一覧表です。

ご参考になさってください。

(単位:万円)【弁護士基準】

| 入院 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 通院 | 35 | 66 | 92 | 116 | 135 | 152 | 165 | 176 | 186 | 195 | |

| 1ヶ月 | 19 | 52 | 83 | 106 | 128 | 145 | 160 | 171 | 182 | 190 | 199 |

| 2ヶ月 | 36 | 69 | 97 | 118 | 138 | 153 | 166 | 177 | 186 | 194 | 201 |

| 3ヶ月 | 53 | 83 | 109 | 128 | 146 | 159 | 172 | 181 | 190 | 196 | 202 |

| 4ヶ月 | 67 | 955 | 119 | 136 | 152 | 165 | 176 | 185 | 192 | 197 | 203 |

| 5ヶ月 | 79 | 105 | 127 | 142 | 158 | 169 | 180 | 187 | 193 | 198 | 204 |

| 6ヶ月 | 89 | 113 | 133 | 148 | 162 | 173 | 182 | 188 | 194 | 199 | 205 |

| 7ヶ月 | 97 | 119 | 139 | 152 | 166 | 175 | 183 | 189 | 195 | 200 | 206 |

| 8ヶ月 | 103 | 125 | 143 | 156 | 168 | 176 | 184 | 190 | 196 | 201 | 207 |

| 9ヶ月 | 109 | 129 | 147 | 158 | 169 | 177 | 185 | 191 | 197 | 202 | 208 |

| 10ヶ月 | 113 | 133 | 149 | 159 | 170 | 178 | 186 | 192 | 198 | 203 | 209 |

※「骨折」などの重症の怪我のケースは以下のとおりです。

ご参考になさってください。

(単位:万円)【弁護士基準】

| 入院 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 通院 | 53 | 101 | 145 | 184 | 217 | 244 | 266 | 284 | 297 | 306 | |

| 1ヶ月 | 28 | 77 | 122 | 162 | 199 | 228 | 252 | 274 | 291 | 303 | 311 |

| 2ヶ月 | 52 | 98 | 139 | 177 | 210 | 236 | 260 | 281 | 297 | 308 | 315 |

| 3ヶ月 | 73 | 115 | 154 | 188 | 218 | 244 | 267 | 287 | 302 | 312 | 319 |

| 4ヶ月 | 90 | 130 | 165 | 196 | 226 | 251 | 273 | 292 | 306 | 326 | 323 |

| 5ヶ月 | 105 | 141 | 173 | 204 | 233 | 257 | 278 | 296 | 310 | 320 | 325 |

| 6ヶ月 | 116 | 149 | 181 | 211 | 239 | 262 | 282 | 300 | 314 | 322 | 327 |

| 7ヶ月 | 124 | 157 | 188 | 217 | 244 | 266 | 286 | 301 | 316 | 324 | 329 |

| 8ヶ月 | 132 | 164 | 194 | 222 | 248 | 270 | 290 | 306 | 318 | 326 | 331 |

| 9ヶ月 | 139 | 170 | 199 | 226 | 252 | 274 | 292 | 308 | 320 | 328 | 333 |

| 10ヶ月 | 145 | 175 | 203 | 230 | 256 | 276 | 294 | 310 | 322 | 330 | 335 |

(単位:万円)【任意保険基準】

| 入院 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 通院 | 25.2 | 50.4 | 75.6 | 95.8 | 113.4 | 113.4 | 128.6 | 141.2 | 152.4 | 162.6 | |

| 1ヶ月 | 12.6 | 37.8 | 63.0 | 85.6 | 104.7 | 120.9 | 134.9 | 147.4 | 157.6 | 167.6 | 173.9 |

| 2ヶ月 | 25.2 | 50.4 | 73.0 | 94.6 | 112.2 | 127.2 | 141.2 | 152.5 | 162.6 | 171.4 | 176.4 |

| 3ヶ月 | 37.8 | 60.4 | 82.0 | 102.0 | 118.5 | 133.5 | 146.3 | 157.6 | 166.4 | 173.9 | 178.9 |

| 4か月 | 47.8 | 69.4 | 89.4 | 108.4 | 124.8 | 138.6 | 151.3 | 161.3 | 168.9 | 176.4 | 181.4 |

| 5ヶ月 | 56.8 | 76.8 | 95.8 | 114.6 | 129.9 | 143.6 | 155.1 | 163.8 | 171.4 | 178.9 | 183.9 |

| 6ヶ月 | 64.2 | 83.2 | 102.0 | 119.8 | 134.9 | 147.4 | 157.6 | 166.3 | 173.9 | 181.4 | 185.4 |

| 7ヶ月 | 70.6 | 89.4 | 107.2 | 124.3 | 136.7 | 149.9 | 160.1 | 168.8 | 176.4 | 183.9 | 188.9 |

| 8ヶ月 | 76.8 | 94.6 | 112.2 | 128.6 | 141.2 | 152.4 | 162.6 | 171.3 | 178.9 | 186.4 | 191.4 |

| 9ヶ月 | 82.0 | 99.6 | 116.0 | 131.1 | 143.7 | 154.9 | 165.1 | 173.8 | 181.4 | 188.9 | 193.9 |

| 10ヶ月 | 87.0 | 103.4 | 118.5 | 133.6 | 146.2 | 157.4 | 167.6 | 176.3 | 183.9 | 191.4 | 196.4 |

基準ごとの慰謝料を比較してみるとその差は歴然です。

(例)交通事故により骨折の怪我を負う。

上記の重症のケースの表から黒の太字で示した部分を見ていくと

「弁護士基準」での慰謝料=1,050,000円

ということがわかります。

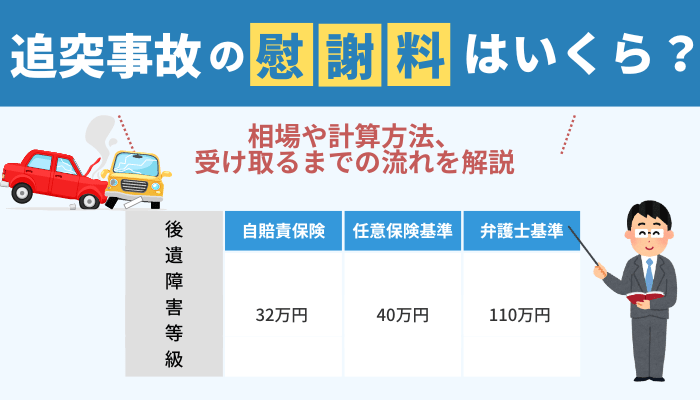

| 自賠責保険基準 | 559,000円 |

|---|---|

| 任意保険基準 | 568,000円 |

| 弁護士基準 | 1,050,000円 |

自賠責保険と任意保険(一番下の表・黒の太字で示した部分)ではあまり変わらないことがおわかりいただけるかと思います。

それら2つの基準と比較すると、弁護士基準では、およそ2倍アップしています。

既に自賠責保険基準の慰謝料額についてはご紹介しましたが、ここで3つの基準を比較してみましょう。

| 等級 | 自賠責保険基準 | 任意保険基準(推定値) | 弁護士基準 |

|---|---|---|---|

| 1級 | 1,150万円(要介護1,650万円) | 1,600万円 | 2,800万円 |

| 2級 | 998万円(要介護1,203万円) | 1,300万円 | 2,370万円 |

| 3級 | 861万円 | 1,100万円 | 1,990万円 |

| 4級 | 737万円 | 900万円 | 1,670万円 |

| 5級 | 618万円 | 750万円 | 1,400万円 |

| 6級 | 512万円 | 600万円 | 1,670万円 |

| 7級 | 419万円 | 500万円 | 1,000万円 |

| 8級 | 331万円 | 400万円 | 830万円 |

| 9級 | 249万円 | 300万円 | 690万円 |

| 10級 | 190万円 | 200万円 | 550万円 |

| 11級 | 136万円 | 150万円 | 420万円 |

| 12級 | 94万円 | 100万円 | 290万円 |

| 13級 | 57万円 | 60万円 | 180万円 |

| 14級 | 32万円 | 40万円 | 110万円 |

やはり、ここでもかなりの差が生じていることがわかる結果となりました。

自賠責保険のように被害者本人と遺族の慰謝料を合算することはありません。

自賠責保険については前述の通りですので、ここでは「任意保険基準」と「弁護士基準」についてみていきましょう。

【任意保険基準】

自賠責保険とは違い、「被害者の属性」により金額が左右されます。

被害者の属性とは「亡くなられた被害者が家庭内でどのような立場であったか」ということです。

| 死亡した被害者の属性 | 慰謝料額(推定値) |

|---|---|

| 子どもや高齢者、その他 | およそ1,100〜1,500万円 |

| 専業主婦(主夫)、配偶者 | およそ1,300〜1,600万円 |

| 一家の支柱(家族の生計を立てている) | およそ1,500〜2,000万円 |

【弁護士基準】

| 死亡した被害者の属性 | 慰謝料額 |

|---|---|

| 子どもや高齢者、その他 | 2,000〜2,500万円 |

| 配偶者や母親 | 2,500万円 |

| 一家の支柱(家族の生計を立てている) | 2,800万円 |

死亡慰謝料に関しても、3つの基準の中で最も高額であることが明らかとなりました。

弁護士に依頼すれば請求金額が増えるというメリットもありますが、さらに面倒な手続き・交渉を任せられます。

事故の賠償金請求は書類の準備・相手の保険会社との交渉や連絡も必要になります。

自分が被害者の場合は相手の保険会社と交渉しなればいけませんが、保険会社は交渉のプロです。

対等に交渉するなら、弁護士に任せた方が確実です。

事故の後処理・通院・仕事の調整など忙しくなるため、弁護士に丸ごと依頼して任せるのがおすすめです。

自賠責には補償の限度額がありますが、限度額を超えた請求はどのように支払われるのでしょうか?

下記では、事故相手が任意保険に入っている場合・入ってない場合に分けて、それぞれの状況を説明します。

自賠責保険の限度額は120万円ですが、それを超えた支払いは任意保険会社が負担します。

もし自分が事故の被害者で、相手が任意保険に加入している場合は、相手の任意保険会社との交渉になります。

自分の治療が終わったら、通院にかかった費用・怪我の補償金について、任意保険会社との話し合いをします。

このとき相手の任意保険会社は、支払い金額を引き下げるためにいろんな方法を使ってきますが、うのみにしてはいけません。

また支払いの流れとしては、相手の任意保険会社から一括で損害賠償金が支払われるケースが多いでしょう。

任意保険会社はすべて肩代わりして支払ったあとに、相手の自賠責保険会社から限度額の120万円をもらう形になります。

事故の相手が任意保険に入ってないケースもあります。

もし相手が任意保険に加入しておらず、自賠責の限度額を超えた請求をする場合は、相手に直接支払ってもらう形になります。

自賠責の限度額は120万円ですが、もし200万円の賠償金請求をした場合に、残りの80万円は相手から直接受け取ります。

ただし任意保険に加入していない人は「そもそもお金がないから任意保険に加入してない」というケースが多いです。

そのため相手に直接支払いを求めても、賠償金を支払うだけの余裕がないかもしれません。

もし相手が自賠責の限度額を超えた支払いをできない場合は、健康保険・労災保険・その他に加入している任意保険などを利用して、支払う方法を考えます。

例えば相手が仕事中の事故であれば、労災保険が下りるかもしれません。

ただし相手が利用できる保険を把握していないケースもあるため、一度弁護士へ相談してみるのをおすすめします。

自転車運転者の過失により、相手方が死亡してしまうという痛ましい事故が後を断ちません。

また、高齢者による運転で大切なご家族をいっぺんに亡くされたご遺族のニュースは忘れることができませんし、車を運転する方ならずとも忘れてはいけません。

「自分は大丈夫」

「ベテラン運転手だからつけなくても平気」

などと慢心せずに、自分だけではなく万が一に備えて「相手のため」に任意保険に加入すべきともいえます。

しかしながら、3割ほどの人は任意保険未加入というデータもあります。

もし、自分や自分の大切な人が事故に遭ってしまったらどうしますか?

事故の相手が任意保険未加入だった場合の対処法が、少しはご理解いただけたかと思います。

ご自身を含め、身の回りでお困りの方がいらっしゃれば、一度弁護士に相談されることを検討してみてはいかがでしょうか。

きっと、痛みや不安に寄り添い、適切なサポートと共に解決へと導いてくれるはずです。