東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

自己破産とは、保有する財産や得られた収入の額に対して、借金などの債務の額が大きくなり返済できなくなった場合に、裁判所での手続きによりその返済を免除してもらうことです。

自己破産といった場合、財産を処分して債権者に分配する破産手続と、それでも返済できなかった債務の返済を免除してもらう免責手続の両方を指します。

そして、裁判所での手続きにより自己破産することが認められた人のことを自己破産者といいます。

自己破産することが認められると、それまで保有していた財産は、基本的にすべて換価処分によって売却され、債権者に対する返済に充当されます。

そのため、自己破産者は、それまで保有していた財産のほとんどを手放す必要があります。

結果として、自己破産をした後はゼロからの出発となります。

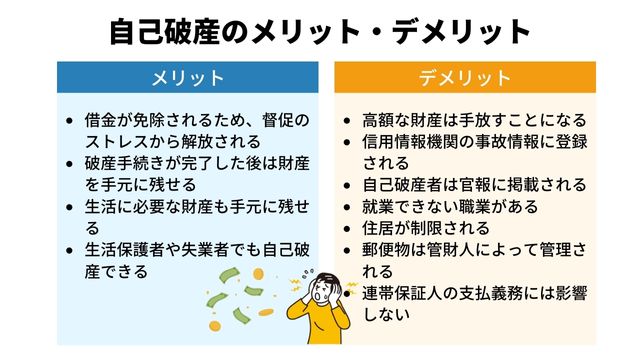

自己破産を検討するときは、まずメリットとデメリットを比較してみましょう。

具体的には次のような内容になるので、メリットが大きい場合に選択することをおすすめします。

自己破産には以下のメリットがあります。

自己破産すると一部の財産は失いますが、生活に必要な家財道具(電化製品など)は手元に残ります。

また、破産手続きの完了後に取得した財産も回収されません。

自己破産を検討するときは、以下のデメリットも理解しておきましょう。

自己破産すると、事故情報として信用情報機関のデータベース(いわゆるブラックリスト)に登録されるため、一定期間は借入れができません。

また、警備員や生命保険募集人など、一定の職業にも就けなくなってしまいます。

自己破産のデメリットは、以下の記事に詳しく書かれていますので、ご覧ください。

破産手続きが完了した場合、自己破産者には次のような影響が出ます。

誤解されている情報も一部あるため、影響の範囲は正確に掴んでおきましょう。

自己所有の不動産や自動車は、換価処分して債権者への弁済に充てるため、手放さなければなりません。

持家(戸建てやマンション)に住み続けることはできず、賃貸物件などへ引っ越すことになりますが、保証会社の審査に落ちてしまう可能性はあるでしょう。

ただし、元々賃貸アパートなどに住んでいる場合、退去を要請されることはありません。

ローンが残っている自動車は信販会社などに回収されますが、残債がなく本人名義になっている自動車であれば、手元に残せる可能性があります。

自己破産すると以下の職業には就けなくなります。

ただし、職業への制限は一定期間であり、以下の状況になると制限はなくなります。

自己破産したからといって、一生涯特定の職業に就くことができなくなるわけではありません。

資格がないとできない業務から一時的に外れなければなりませんが、通常は影響を受けるのは3〜4か月程度となります。

自己破産した人は、官報に氏名・住所と自己破産したという事実が掲載されます。

官報とは、国が発行する機関誌であり、誰でも目にすることができます。

しかし、一般の人が定期的にチェックしているということはほぼなく、官報に掲載されたことを誰かに知られるということはまずないでしょう。

一方で、金融機関やクレジットカード会社などの一部の業種では官報の破産者に関する情報をチェックしている可能性があるため、注意が必要です。

支払いを続けているカードローンがある場合、自己破産すると残金の支払義務はなくなりますが、それ以外のクレジットカードは強制解約されます。

したがって、ショッピングやキャッシング機能が使えなくなり、事故情報として信用情報機関に登録されるため、5~7年の間はクレジットカードが作れません。

裁判所の判断にもよりますが、すべての預金口座の合計残高が20万円未満であれば、換価処分としない扱いが多いようです。

携帯電話やスマホの本体を携帯会社で月々の分割払いにより購入する場合、携帯会社が債権者となり、携帯会社に対して毎月債務の支払いを行うこととなります。

自己破産した人はローンやクレジットカードを利用できなくなりますが、同様に、携帯電話・スマホ本体の分割払いによる購入もできなくなりますす。

そのため、新しい機種に変更しようとしても、分割払いを選択することはできません。

なお、一括払いであれば携帯電話やスマホを購入することができます。

自己破産者が加入している生命保険の中には、解約返戻金が発生するものがあります。

このような生命保険契約の場合、自己破産して財産を換価処分する際に、解約返戻金も換価処分の対象となります。

破産手続を開始する時点で、すべての保険契約の解約返戻金が20万円を超える場合、生命保険契約を解約しなければなりません。

長年加入している保険契約の場合、解約返戻金が高額になっていることがあるので、注意しましょう。

奨学金は利用者の債務になるため、自己破産すると本人の返済義務はなくなりますが、保証人や連帯保証人は返済を請求されます。

自己破産により、返済義務の免除が適用されるのは破産者だけであり、連帯保証人や保証人の支払義務はそのまま継続します。

借金等の契約内容にもよりますが、契約者(債務者)が自己破産した場合、残債の支払いは保証人等へ一括請求されるケースが一般的です。

連鎖的な債務整理が発生する可能性も高いため、保証人等がいる場合は自己破産も慎重に検討しなければなりません。

すでに退職金を受け取っているときは、自己破産後の残金すべてが換価処分となり、債権者への弁済に充てられます。

なお、支給前の退職金は以下のような扱いになります。

すでに受け取った退職金の残金や、将来受け取る退職金が20万円未満になるときは、預貯金の扱いと同じく換価処分の対象外です。

なお、将来受け取る予定の退職金は破産財団の扱いとなり、管理や処分権限は破産管財人

の専属となります。

自己破産した場合、滞納している家賃の支払義務はなくなりますが、破産手続き完了後の家賃滞納は免責の対象外になります。

また、自己破産が原因ではなく、今までの家賃滞納を理由として退去要請される可能性もあります。

自己破産は生活保護に影響しないため、生活保護費の支給停止や減額はありません。

また、過去に自己破産していることが将来の生活保護に影響することもありません。

自己破産しても法定相続人の地位に影響はありませんが、自己破産前に相続が発生していたときは、相続財産も換価処分の対象になります。

自己破産が管財事件や少額管財事件として処理されると、破産管財人による換価処分が行われます。

換価処分には数か月~1年以上の期間を要しますが、この間に自己破産者に対して送られてきた郵送物はすべて、破産管財人に転送されます。

これは破産手続きの中で、破産管財人が自己破産者の財産の状況や取引関係を正確に把握し、自己破産者による財産隠しが行われないようにするためです。

自己破産者の中には、税金や国民年金保険料、国民健康保険料などの支払いを滞納しているケースが多くあります。

しかし、これらの税金や社会保険料は非免責債権と呼ばれ、自己破産によっても免責されないこととされています。

税金や国民年金保険料、国民健康保険料の滞納額は非常に大きな金額となる場合もありますが、免責されないため、自己破産後も引き続き支払いを継続しなければならないことに注意しましょう。

自己破産はあくまでも本人だけの問題であり、家族名義の財産が差し押さえられる、または家族の契約行為が制限されることはありません。

ただし、同居する家族や子どもには次のような影響があるでしょう。

自己破産すると住居(持ち家)や自動車を失い、賃貸物件へ引っ越すことにもなるため、同居する家族にも不便が生じます。

当分は生活全体の質も低下するので、ストレスを感じることもあるかもしれません。

同居する家族への影響が大きいようであれば、任意整理や民事再生(個人整理)などの手段も検討しましょう。

自己破産しても配偶者には直接的な影響がないため、配偶者名義の財産が換価処分される、または就業制限がかかることはありません。

ただし、保証人になっていた場合は配偶者の財産も換価処分の対象になります。

子どもの学校生活や就職、結婚に関して、親の自己破産が直接影響することはありません。

なお、子ども名義の預金口座があり、実質的な預金者が親(破産者)だったときは、親の財産として換価処分される可能性があります。

自己破産が親族へ影響することもありませんが、親族が保証人や連帯保証人になっている場合は、免除となった借金の一括払いを請求されます。

このようなケースでは親族も連鎖的に自己破産する可能性が高いため、他の手段も十分に検討するべきでしょう。

以下のような社会生活での権利や地位等は自己破産の影響を受けません。

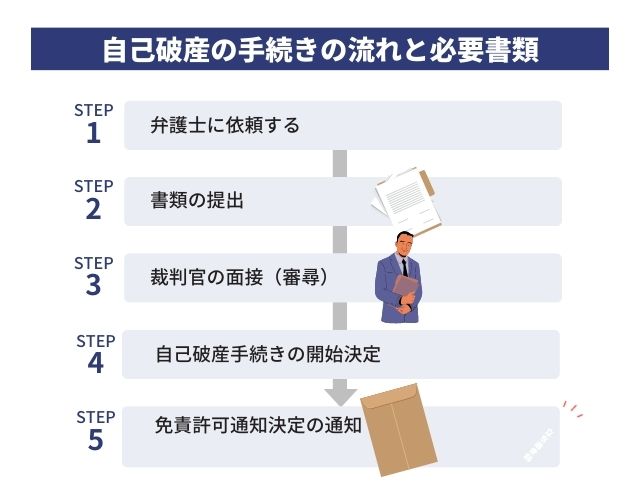

自己破産は以下の流れになりますが、申立後に管財事件・同時廃止のどちらになるかが判断されます。

大まかな流れや必要書類は次のとおりですが、複雑な手続きが多く、法律の知識も必要となるため、弁護士への依頼を前提に検討してください。

なお、免責許可の決定までには半年近くかかるケースが一般的です。

自己破産の手続きを弁護士に依頼するときは、債務整理に強い弁護士を選ぶようにしましょう。

着手金や報酬金についても、相談の段階で確認しておくとよいでしょう。

また、弁護士に破産手続きを依頼すると債権者には受任通知が送付されるため、本人に対する借金の取り立てや督促はストップします。

自己破産を申し立てるときは、裁判所へ以下の書類を提出します。

自己破産の申立先は、実際に居住している住所地の管轄裁判所になります。

住民票の住所地ではないので注意してください。

必要書類を提出して自己破産を申立てた後は、裁判官・申立人・弁護士の3者で面接が行われます。

面接では破産に至る経緯などを説明し、最終的に管財事件または同時廃止が決定されます。

手元に一定額の財産が残っている場合は、管財事件(少額管財事件)になると思っておけばよいでしょう。

高額な借金があり、かつ以下の条件に該当する場合は管財事件(少額管財事件)として扱われます。

管財事件は以下の流れで手続きが進み、最終的に免責許可または不許可が決定されます。

借金が高額ではなく、以下の条件に該当していれば同時廃止の手続きになります。

同時廃止は手続きが簡略化されており、破産手続きの開始決定と破産手続の完了が同時に行われます。

同時廃止は以下の流れで手続きが進みます。

自己破産の手続きは以下の記事で詳しく解説していますので、ご覧ください。

自己破産すると一定の財産を失うことになり、同居する家族にも何らかの影響はありますが、再起を図るためには欠かせない手段です。

借金を放置すると、いずれ債権者が強制執行などを行うため、家財道具や預貯金、給与や不動産が差し押さえられる可能性もあります。

ただし、債務整理の方法は他にもあるため、何がベストな対策になるか、専門家を交えて検討した方がよいでしょう。

借金の問題で困ったときは1人で悩まず、債務整理が得意な弁護士への相談をおすすめします。