東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

借金の返済額が大きい場合、経済的な負担だけでなく精神的な負担も重くなり、借金を踏み倒せないかと考えてしまうかもしれません。

金融機関や貸金業者は借金の踏み倒しに備えて対策をしており、返済から逃げ続ける債務者には強制執行などの法的手段をとります。

強制執行が実行されると、換金価値のある家財や会社から振り込まれる給料などが差し押さえされます。

通常の支払遅延では罪になりませんが、最初から返済の意思がないのに騙して借りた場合は詐欺罪に問われるケースもあるでしょう。

借金の自力返済が困難になった場合は、できるだけ早く弁護士に相談し、債務整理などを検討するのが望ましいです。

ここでは、借金を踏み倒したらどうなるか、借金が時効消滅する場合や踏み倒しが難しい理由などを解説します。

Contents

借金の踏み倒しが成功するケースは、ほとんどありません。

金融機関や貸金業者は、借金からの逃げ得を許さないように、法に則ったあらゆる手段で取り立てを行います。

はじめから踏み倒すつもりで借金をしても、狙い通りにはいきません。

強制執行とは、借金の返済をしない債務者の財産を裁判上の手続きで回収する方法です。

債権者からの支払督促などを無視し続け、返済の意思がないと判断されると、債権者は裁判所へ債権執行の申立てを行います。

債権者の申立てが認められると、裁判所は債権の差押え命令を発令し、債権者は第三債務者に依頼して滞納分の取立を執行できる状態になります。

第三債務者とは、債務者に対して債務を負っている者です。

たとえば債務者が会社員の場合、債権者は第三債務者である会社に依頼し、給料を差し押さえて滞納分の債権を回収します。

強制執行で差し押さえられるのは、給料のほかに銀行の預貯金や債権者の保有する不動産などがあります。

年金や生活保護費、生活に必要な分の家財や現金などは、差し押さえが禁止されているため強制執行の対象とはなりません。

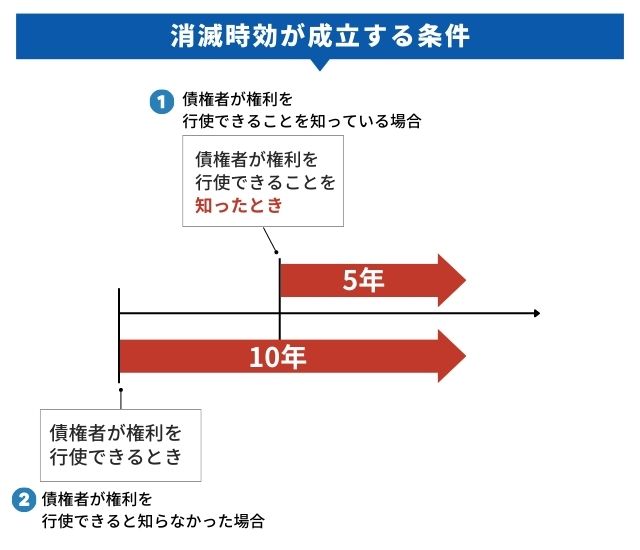

法定の期間が経過して時効が成立すると、債権者の債権は消滅します。

ただし時効期間の経過は中断できるため、時効によって返済を逃れるのは難しいでしょう。

債権は、次のどちらかの条件を満たした上で債務者が時効を援用すると消滅します。

金融機関からの借入れの場合、返済期日は契約時に決まっているため、一般的に返済期日から5年が時効成立に必要な期間です。

5年が経過する前に差し押さえなどを行うと時効は中断し、経過していた期間はリセットされます。

金融機関は債権回収をするために時効期間を管理しているケースがほとんどであるため、時効成立は困難といえるでしょう。

基本的には、借金を踏み倒したとしても懲役刑や罰金は科されません。

ただし悪質なケースでは詐欺罪に問われる可能性もあります。

はじめから借金を返済する意図がなく、踏み倒すつもりで借金した場合は、借り入れ時に相手を騙して借金したとみなされます。

詐欺罪に問われる可能性があるため、借金をするときは必ず返済するという事実を念頭に置きましょう。

踏み倒しは思っているほど簡単には成立せず、どれだけ借金を踏み倒そうとしても、以下の理由から返済から逃れられません。

それぞれの理由について詳しく解説します。

夜逃げをしても、引っ越し先で住民登録をしなければ生活が大変不便になります。

たとえば、引っ越し先で住居や就職先を探すときは身分証や住民票の提示を求められるケースがほとんどです。

銀行口座の開設や運転免許証の更新もできず、行政サービスも受けられないため、引っ越し先での住民登録が必要になるでしょう。

住民登録をすると、債権者は住民票の履歴から債務者の引っ越し先の住所を調査できます。

本人やその家族以外でも、住民票を取得するのに正当な理由や権利がある場合、住民票を取得できるためです。

債務者が借金を滞納している場合、債権者には住民票を取得するのに正当な理由があると認められるため、住所を突き止められてしまうでしょう。

債権者が裁判を始めるには、原則として訴状に債務者の住所を記載しなければなりません。

裁判所から債務者へ、訴訟が提起された旨を送達するためです。

一方で、調査を尽くしても債務者の住所がわからない場合、債権者は次の方法で訴訟を提起できます。

就業場所送達

就業場所がわかっている場合、就業場所の従業員に通知書類を届ける方法が認められています。

付郵便送達

就業場所がわからない場合、住居と思われる場所を調査し、書留郵便を送付して本人宛に送達されたとみなす方法です。

公示送達

住居や就業場所もまったくわからない場合、裁判所の掲示板に通知を掲載する方法です。

一定期間の経過により、送達と同じ効果が生じます。

これらの方法で訴訟が提起されると、債務者が知らないうちに敗訴する可能性もあるため注意しましょう。

借金などを踏み倒した場合、債権者から訴訟を提起されるなど様々なデメリットがあります。

一方で、金融機関や貸金業者は踏み倒しに備えているため踏み倒しがうまくいくケースはほとんどありません。

ここからは、債務の種類ごとに踏み倒した場合にどうなるかを確認していきましょう。

カードローンの返済が滞って数カ月経過すると、ローン残高と遅延損害金が一括で請求されます。

請求を踏み倒そうとして放置すると、給料や家財などの財産を差し押さえられる可能性があるでしょう。

カードローンの時効期間は、金融機関からの借入れと同様に返済期日から5年です。

通常、カード会社では踏み倒しに備えて時効期日を管理しており、債務者からの返済が滞ると電話や自宅訪問などで取り立てを行います。

最終的には訴訟を提起して時効を中断させるケースが多いため、時効で支払いを免れるのは難しいといえるでしょう。

養育費や慰謝料は、支払いを滞納していると財産を差し押さえられる可能性があります。

公正証書を作成している場合、裁判所の手続きによらず差し押さえができるため、債権者から実行される可能性が高いでしょう。

養育費や慰謝料の支払いには消滅時効があります。

養育費は、当事者で定めたときは滞納から5年、家庭裁判所の調停や裁判で定められたときは滞納から10年で時効になります。

慰謝料の場合、たとえば不法行為のときは損害および加害者を知ったときから3年、または、権利侵害から20年が時効期間です。

税金の支払いには消滅時効があり、時効期間はケースによって異なります。

納税の申告を期限内に行ったときは、申告期限の翌日から3年を経過すると時効にかかります。

申告が期限内でなかった場合の時効期間は、通常は5年、贈与税のときは6年です。

偽りや不正行為などによる脱税があるとき、時効期間は申告期限の翌日から7年です。

なお、税務署が滞納された税金を時効まで放置するケースはほとんどありません。

督促状が届いてからも滞納を続けると、行政処分により財産を差し押さえられる可能性があります。

ホテルやレストランの予約をキャンセルした場合、予約日までの日数によってキャンセル料が設定されているケースがあります。

たとえば、前日までのキャンセルは料金の80%、当日キャンセルは料金の100%を支払うなどのように設定されています。

キャンセル料は一般的な債権と同じく、発生から5年が経過すると消滅時効を援用可能です。

キャンセル料が少額であれば、訴訟を提起されるようなケースは少ないかもしれません。

ただし、キャンセルしたお店や系列店を今後利用できなくなる可能性はあるでしょう。

奨学金も一種の借入れであるため、踏み倒そうとすると財産を差し押さえられる可能性があります。

時効期間は、2020年3月31日以前の借入れ分は最終返済日から10年、2020年4月1日以降の借入れ分は最終返済日から5年です。

返済が数カ月滞ると信用情報機関に事故情報が登録され、保証人になっている親族などに一括返済の請求が届きます。

保証人からの支払いも難しい場合、債権回収会社に債権譲渡が行われ、最終的には訴訟が提起されるでしょう。

闇金からの借入金は、法外な利息だけでなく元金の返済も不要であるため、時効を援用する必要がありません。

ただし、闇金を踏み倒そうとすると闇金業者から執拗な嫌がらせを受ける恐れがあります。

法的な手段による差し押さえはないものの、債務者やその親族、就業先の関係者まで嫌がらせを受け、生活に困るケースが珍しくありません。

警察や弁護士など専門家による仲介がない限り嫌がらせは続くため、踏み倒しは避けた方がよいでしょう。

借金から逃げ続けると、以下のようなデメリットがあります。

どのようなリスクやデメリットがあるのか、具体例を確認しておきましょう。

あらかじめ定められた返済期限までに返済できない場合、返済をしない間はずっと遅延損害金が発生します。

遅延損害金の年率は、最大で20%です。

通常発生する利息と比較するとかなり高い利率になるため、滞納が長くなると支払額は大きくなるでしょう。

借金の返済が滞ると、債権者は法的に問題のない範囲内で、さまざまな取り立てを行います。

違法な取立てであれば、その行為をやめさせられます。

しかし、合法的な取立てに関しては、返済が行われるまで誰にも止められません。

返済をしないまま一定期間が経過すると、債務者はブラックリストに登録されます。

ブラックリストに登録されると、新たにローンを組む・クレジットカードを発行するなどの行為はできません。

ブラックリストは、金融機関や貸金業者・クレジットカード会社などで設立した信用情報機関で管理されます。

登録された人は、その債権者だけでなく、すべての会社のサービスを利用できなくなります。

連帯保証人が設定されている借り入れの場合、債務者が返済できなければ、連帯保証人に請求が行きます。

連帯保証人に返済義務が生じるためです。

家族や親族、あるいは友人・知人が連帯保証人となっている場合、迷惑をかけてしまいます。

借金まみれの生活から抜け出す方法として、以下の例が挙げられます。

ローンの利率が高く、収入に対して毎月の返済負担が大きすぎる場合、低金利のローンに借り換えると毎月の返済負担を軽減できます。

低金利のローンにより現在のローンを返済し、新たな利率で返済を続けていく方法です。

借り換えをするには、借入額に応じた手数料がかかり、金融機関の審査に通らなければなりません。

審査では返済能力などを厳しくチェックされるため、安定した収入がなければ審査に通らない可能性が高くなるでしょう。

毎月の返済負担を軽減するために返済期間を長くすると、低い利率でも支払う利息は多くなります。

返済総額が増えてしまう可能性もあるため、事前に返済シミュレーションを行っておきましょう。

家族に内緒で借金をしている場合、心配をかけたくない気持ちから相談できない方も多いかもしれません。

一方で、支払いを滞納すると遅延損害金の発生や給料の差し押さえなどでより状況が悪化する可能性があります。

借金の自力返済が困難になった場合、家族や親族などに相談して返済を立て替えてもらうのも有効な方法です。

借金問題を放置すると、状況が悪化して家族にはより大きな迷惑をかける結果になりかねません。

家族に借金を立て替えてもらうときは、借金の状況を偽りなく説明し、借用書を用意するなど誠意をもって依頼するとよいでしょう。

返済ができなくなった借金を踏み倒すために行方をくらますと、問題をさらに大きくする可能性があります。

借金が返済できなくなった場合は、以下の3つの債務整理から最適な方法を選択しましょう。

任意整理は、債権者と交渉して借金から発生する利息をカットし、トータルの返済額を減額してもらう方法です。

任意整理では、債務者の財産が差し押えられたり、連帯保証人に迷惑をかけたりする状況を避けられる可能性があります。

裁判所での手続きは必要ないため、他の債務整理の方法より比較的手軽にできる債務整理です。

個人再生は裁判所での手続きによって、借金の金額を5分の1から10分の1程度に減額する方法です。

手続きを行ったあとは、原則3年以内に債務を完済する必要があります。

個人再生であれば、自宅や車を保有したまま借金を減額できる可能性があります。

個人再生の手続きをしたあとも返済は続くため、原則として安定した収入がなければ認められません。

自己破産は、裁判所での手続きによりすべての借金の返済義務を免除してもらう方法です。

その代わり、マイホームや車、大部分の預金などの財産はすべて手放さなければなりません。

財産を放棄する代わりに、債務の返済も免除されます。

ただし、保証人や連帯保証人がついている場合、その人たちに返済義務が生じます。

債権者だけでなく、保証人・連帯保証人にも大きな迷惑をかけてしまうでしょう。

借金の踏み倒しに関するよくある質問は、以下の通りです。

それぞれの質問に回答していきます。

友人から借金をしている場合、返済ができなくても信用情報機関への事故情報の登録や訴訟上の争いに発展するケースは少ないかもしれません。

一方で、友人関係の繋がりがあるときは金銭トラブルが周囲に知られてしまうリスクが高くなるでしょう。

騙されたと感じた友人による報復行為など、無用なトラブルを招く可能性もあります。

連絡を絶って夜逃げをしても、相手が探偵などに依頼すると住所を特定されてしまうかもしれません。

友人と金銭トラブルになった場合は、誠意をもって状況を伝え、少しずつでも返済を続けるのが信頼関係の回復に繋がるでしょう。

生活保護を受給している場合でも、債務整理の手続きは可能です。

債務整理の方法は、通常、自己破産を選択します。

任意整理や個人再生は手続き後に返済の継続が必要ですが、生活保護費は借金の返済にあてるのを認められません。

生活保護費で借金を返済している場合、受給を打ち切られる可能性もあるため注意しましょう。

自己破産をすると借金の返済が不要になり、手続きの完了後も生活保護費の受給を継続できます。

一方で、税金や社会保険料の支払いは免除されず、換金価値のある財産は処分されてしまいます。

手元に残したい財産がある場合は、弁護士へ相談しましょう。

信用情報機関に事故情報として登録された場合、通常は抹消されるまでに5~10年ほどかかります。

登録が抹消されるまでは、原則として新たな借入れやクレジットカードの作成、ローンの契約などができません。

登録が抹消された後は、信用情報機関の登録を理由として審査に落ちるようなケースはなくなります。

ただし、金融機関によっては支払遅延などの記録が残り続けるため、審査に通らない可能性はあるでしょう。

登録されると、抹消されるまでの期間を短縮する方法はないため、期間の経過を待つ必要があります。

登録された内容を確認したり、登録が抹消されたかどうか確認したいときは、各信用情報機関に登録内容を照会しましょう。

もし登録された情報が誤っているときは、信用情報機関に削除を依頼できます。

借金の踏み倒しは成功する可能性が低く、むしろ状況をより悪化させてしまう場合があるため避けた方がよいでしょう。

金融機関や貸金業者だけでなく、友人や家族にも借りたお金を返さない場合はトラブルに繋がります。

闇金業者に借金をしていた場合は執拗な嫌がらせを受ける可能性が高く、社会生活を続けるのが困難になるかもしれません。

借金の悩みを解決するには、借金問題に精通した弁護士への相談がおすすめです。

弁護士に債務整理を依頼すると、受任通知が債務者に届いた後は返済が一時的に停止するため、取り立てを受ける心配もありません。

債務整理は、返済が難しくなった債務者を救済するために国によって認められた制度です。

借金の自力返済が困難になった場合、弁護士に相談して債務整理などの手段を検討しましょう。