東京弁護士会所属。

弁護士は敷居が高く感じられるかもしれませんが、話しやすい弁護士でありたいです。

お客様とのコミュニケーションを大切にし、難しい法律用語も分かりやすくご説明したいと思います。

お客様と弁護士とが密にコミュニケーションをとり協働することにより、より良い解決策を見出すことができると考えております。

法人の休眠は、事業を一時的に停止するだけであり、会社自体は存続するため借金や連帯保証人の責任は消えません。

返済が滞れば遅延損害金で負債が膨らむほか、登記の放置によって過料を科されるリスクもあります。

借金問題を根本から解決したいなら、休眠ではなく破産や清算を検討しましょう。

借金がある状態での休眠は解決を先送りにするだけであり、おすすめできません。

将来的なリスクを避けるためにも、法的に債務を消滅させる手続きを優先してください。

本記事では法人の休眠について、メリット・デメリットや手続きを詳しく解説します。

Contents

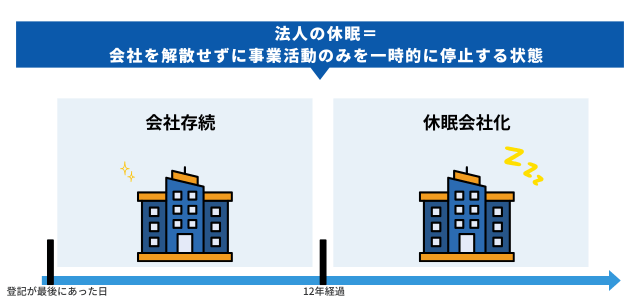

法人の休眠とは、会社を解散せずに事業活動のみを一時的に停止する状態を指します。

法人格は維持されるため、再開を前提とした選択肢として用いられます。

本章では、法人の休眠について次のポイントを整理します。

それぞれ詳しく見ていきましょう。

休眠法人とは、会社を解散させず法人格を維持したまま、事業活動を一時的に停止している企業です。

将来的な事業再開や、売却の可能性を残したい会社が選択します。

手続きには2種類あり、1つは税務署へ休業届を提出する休止です。

一方で、12年以上登記をしない場合、法律に基づき強制的に解散させられるみなし解散があります。

特に借金がある状態で後者の放置を選択するのは非常に危険です。

役員変更等の登記を怠れば数十万円の過料が科されるほか、遅延損害金で負債が膨らみ続け、連帯保証人の責任も消えません。

借金問題の解決には休眠は不向きであり、リスクを避けるためにも破産や清算を検討しましょう。

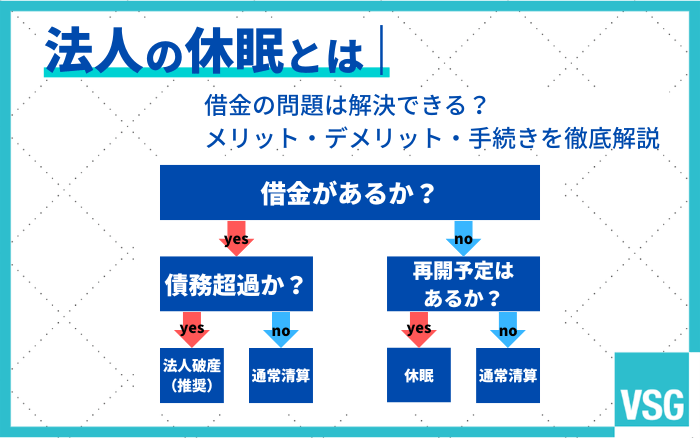

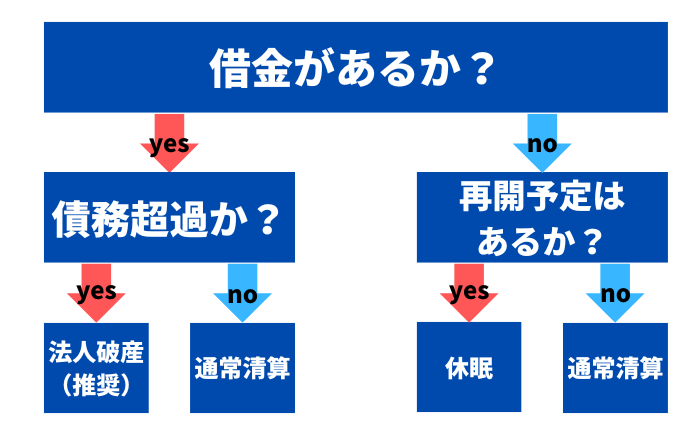

事業活動の出口戦略は、債務の有無をもとに判断します。

まず、借金がある状況で債務超過に陥っているなら、法的整理である法人破産が推奨されるでしょう。

反対に、借金があっても資産が負債を上回るなら、通常清算の手続きによって法人格を消滅させます。

一方で、借金がない場合には将来の事業再開予定が焦点となります。

再開の見込みがあるなら休眠を選択し、法人格を維持したまま活動を一時停止します。

しかし、再開予定がないならば、速やかに通常清算へ進みましょう。

資産の状況と将来的な予定を組み合わせての検討が重要です。

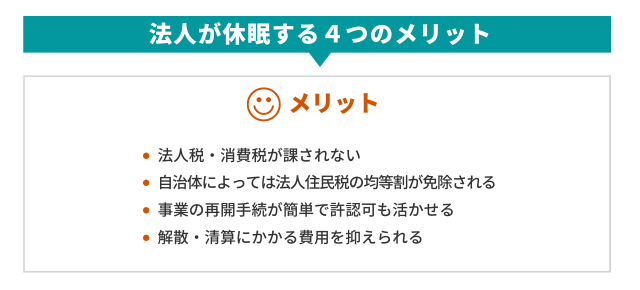

法人の休眠には、事業を一時的に止めたい場合に有効なメリットがあります。

それぞれ詳しく見ていきましょう。

休眠会社は事業活動をしていないため、法人税と消費税が課税されません。

法人税は会社が得た所得のすべてに課税される税金ですが、休眠中の会社からは課税対象の所得が発生しないため、法人税はかかりません。

消費税も会社の事業活動(商品販売やサービス提供など)によって発生する税金のため、会社が休眠中であれば発生しないのが特徴です。

なお、売上げや利益がない状態でも、原則として確定申告は必要です。

法人が事業を休止して休眠状態に入っても、原則として法人住民税の均等割は発生し続けます。

均等割は法人の存在そのものに課される税金であり、利益の有無に関わらず納税義務が生じるしくみです。

ただし、この運用は自治体によって大きく異なります。

東京23区などは、休眠届の提出により課税を停止する柔軟な対応が一般的です。

対して、一部の地方自治体では休業中も厳格に納税を求めるケースが散見されます。

休眠を選択する際は、必ず事前に管轄の自治体へ運用状況を確認してください。

税務署への届出だけでなく、地方税の取り扱いを明確に把握した上で手続きを進める姿勢が大切です。

廃業後の法人復活は不可能ですが、休眠会社なら税務署等への申請で事業活動を再開できます。

経営計画の練り直しや、後継者への事業譲渡を見据えた一時停止としても有効な選択肢です。

社名を残せるため、再開の目途があれば廃業よりメリットは大きいでしょう。

通常、休眠なら許認可を維持でき、再取得の手間や時間を省けます。

ただし、建設業許可など一部の許認可は、長期間の実態がないと自動的に失効や取消になる恐れがあります。

手続き前に、保持する許認可ごとの維持条件を必ず確認してください。

個別の状況に応じた最適な判断が、将来の再出発をスムーズにします。

休眠会社にすると、解散や清算にかかる費用を抑えられます。

会社の解散や清算には以下の費用がかかるため、事業を再開する見込みがあれば、休眠状態にしておいた方がよいでしょう。

登記申請の前には現在の登記情報も必要になるため、登記事項証明書の取得費用も発生します。

法人の休眠には一定のメリットがある一方で、デメリットやリスクも存在します。

それぞれ詳しく見ていきましょう。

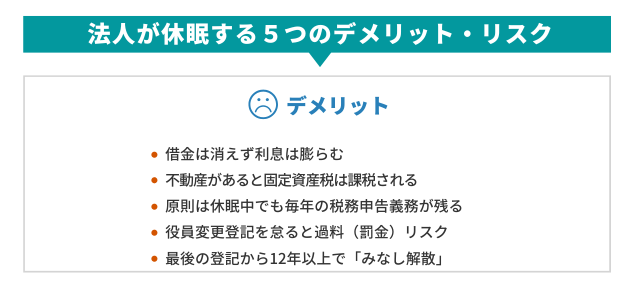

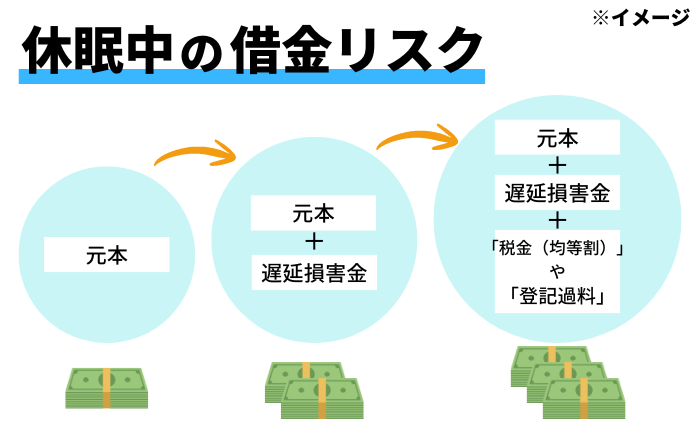

休眠中も借金の契約は継続しているため、債務は消滅せず残ります。

返済が滞れば年14.6%程度(契約による)の遅延損害金が発生し、負債額は膨らみ続けていきます。

債権者による督促や支払督促、訴訟といった法的手段は休眠中も止まりません。

時効の成立を期待しても、債権者が裁判上の請求を行えば時効は更新(リセット)されるため、事実上の逃げ切りは不可能です。

利息や遅延損害金の増大を防ぐには、早期の法的整理やスポンサー選定による根本的な解決が欠かせません。

放置はリスクを高めるため、更生計画に組み込むなど適切な対処が求められます。

会社が不動産(土地・建物)を取得していれば、休眠会社であっても固定資産税は毎年かかります。

本来であれば、事業用の土地や建物を活用して会社の利益を生み出しますが、休眠会社の不動産は税金だけが発生する「負の財産」になり得ます。

固定資産税は休眠会社の維持コストともいえるため、休眠状態が長期化するほど納税負担も重くなり、結果的に廃業となる可能性もあるでしょう。

なお、不動産を取得していなくても、事務所を借りている場合は家賃を支払い続ける必要があります。

休眠会社であっても、会社が存続し続ける限り申告義務は残るため、毎年決算を行って税務申告しなければなりません。

事業活動の停止によって利益が出なくなるため、無申告でも罰則はないだろうと考える方もおられますが、税務申告を怠ると青色申告できなくなる可能性もあります。

また、申告関連の業務を会計士や税理士に依頼している場合は、毎年報酬を支払わなければなりません。

会社の放置やみなし解散を待つ行為には、重大な法的リスクが伴います。

登記を怠ると登記懈怠とされ、会社法第976条[注1]に基づき代表者個人へ直接、過料の通知が届きます。

これは会社宛てではなく代表者の自宅住所に送付されるため、家族に知られる事態も避けられません。

実務上は数万円から十数万円程度の通知がいきなり届く事例が多く、無視を続ければ個人資産の差し押さえに発展します。

会社を休眠させても借金や利息は膨らみ続け、督促や訴訟も止まりません。

逃げたつもりでも、個人が経済的な責任を追及される現実は避けられません。

放置は根本的な解決にならず、むしろ代表者自身の生活基盤を脅かす結果を招くため、更生手続などの適切な出口戦略が必要です。

株式会社の場合、最後の登記から12年経過すると、強制的に「みなし解散」となる恐れがあります。

法務局からみなし解散の通知が届いた場合は、2カ月以内に事業を廃止していない旨の届け出を提出し、必要な登記(役員変更等)をすればみなし解散は防げます。

ただし、2カ月以内に届出しなかったときは、登記官の職権によってみなし解散が登記され、さらに3年経過すると会社を清算するしかなくなります。

法人を休眠する場合は、状況に応じて登記・税務手続きが異なります。

それぞれのタイミングごとに、注意点を確認していきましょう。

会社の休眠(休業)手続きに必要な届出は提出時期に定めはなく、経営者自身の判断によって会社休眠を決めたときに提出すれば問題ありません。

休業する旨を記入した異動届出書などの提出書類を、管轄の税務署・年金事務所・税事務所・市区町村役場へそれぞれ提出します。

提出先と提出書類については、次の通りです。

| 異動届出書 |

|

|---|---|

| 給与支払事務所等の廃止届出書 | |

| 消費税の納税義務者でなくなった旨の届出書 |

| 異動届出書 |

|

|---|

| 健康保険・厚生年金保険適用事業所全喪届 |

|---|

休眠中であっても、法人としての最低限の義務は継続します。

【税務申告】

所得がゼロでも、各事業年度の確定申告(ゼロ申告)が必要です。

2期連続で期限内に申告を怠ると青色申告の承認が取り消されます。

これにより、将来事業を再開した際に繰越欠損金の控除などの税制優遇が受けられなくなる大きなデメリットが生じます。

【役員変更登記】

休眠中でも役員の任期は進行するため、任期満了の都度、重任(再任)登記が必要です。

これらを怠ると登記懈怠となり、代表者個人の自宅に数万円〜十数万円の過料(罰金)通知が届くリスクがあります。

休眠=放置ではなく、適切な維持管理が不可欠です。

休眠会社を復活させる際、税務署や自治体への届出に加え、休業中の会計整理や確定申告を適切に行う必要があります。

まずは休業を解除するための異動届出書を提出してください。

休業期間中に預金の動きや債権回収があった場合は、その分の処理と申告を済ませましょう。

2年連続で確定申告を怠ると、青色申告の承認は取り消されます。

事業再開にあたっては、改めて青色申告承認申請書の提出を検討しましょう。

また、休眠中も役員の任期満了に伴う登記義務は継続しています。

さかのぼって登記を申請し、過料のリスクを最小限に抑える姿勢が大切です。

法的な再出発をスムーズにするため、必要な書類や手続きの漏れがないか入念に確認してください。

会社を休眠させるためには、休業に関する異動届などの書類を提出します。

これらの書類を作成し提出する際に、それぞれの提出先に納付する手数料等はありません。

ただ、休眠の手続きを専門家に依頼する場合には、その専門家に対する報酬が発生します。

一般的には数万円程度になると考えられますが、専門家によって金額は異なります。

確認してから依頼するようにしましょう。

なお、会社が休眠しても、地方税の均等割が発生する場合があります。

また、会社が不動産を所有している場合は、固定資産税もかかるため、納税資金は確保しておく必要があります。

債務超過の状態であるなら、休眠は負債を増長させるだけであり、解決には破産が適切です。

休眠中も利息や遅延損害金は膨らみ続け、登記懈怠による過料や税務申告等の義務も残ります。

破産による法的整理は、これら全ての法的義務と金銭的・精神的負担を一度に断ち切る唯一の手段であり、結果として最もコストを抑えられます。

休眠はあくまで事業再開を前提とした一時停止であり、負債を解消する清算手続きではありません。

借金がある状態で休眠しても、利息や遅延損害金は契約通り発生し続け、時間の経過とともに負債額は膨らんでいきます。

債権者による請求や差押えなどの法的手続きも、休眠によって止まりません。

銀行や取引先からの督促電話・通知は、代表者の自宅や連絡先へ執拗に届き続けます。

特に代表者個人の連帯保証債務はそのまま残るため、会社を休眠させても個人の自宅や預金が差し押さえられるリスクは一切消えません。

負債を抱えたままの休眠は、解決を先送りにし、個人資産を危険にさらす極めて危うい選択です。

資産より負債が多い債務超過の状態では、休眠を選んでも状況は好転しません。

むしろ法人破産を行えば、会社の借金はすべて消滅します。

代表者個人も自己破産による免責を受ければ、重い債務から解放されます。

破産費用がもったいないとの理由で放置を選ぶと、数年後に届く過料や蓄積した遅延損害金により、結果としてより高いコストを支払う可能性があるでしょう。

休眠は根本的な解決策にならず、将来的な個人資産への影響を広げるだけです。

早期の決断が、代表者の生活再建に向けた最短ルートとなり得ます。

現状の負債総額を正確に把握し、法的に適切な出口戦略を描く判断が求められます。

最適な出口は借金額、資産、保証の有無で異なります。

「休眠」「通常清算」「特別清算」「破産」からどれを選ぶか、自己判断で休眠届を出す前に弁護士へご相談ください。

早期相談なら、手元の資金を残しつつ借金を整理できる可能性があります。

弁護士法人VSGは弁護士・税理士・司法書士が連携し、法務・税務・登記の全観点から貴社に最適な再起の道を総合診断いたします。

まずは現状を私たちにお聞かせください。

法人の休眠は、事業再開の予定がある黒字企業向けの選択肢です。

借金がある状態で休眠しても、利息や遅延損害金は膨らみ続け、督促も止まりません。

税務申告や登記義務も継続するため、放置すればみなし解散や過料の制裁を受けるリスクが生じます。

借金問題を根本から解決したいなら、休眠に固執せず、通常清算や法人破産といった法的整理を検討しましょう。

代表者個人への責任追及を避けるためにも、早期に弁護士へ相談し、適切な手続きを選択してください。

資産背景や負債状況に応じたプロの診断が、再出発への近道となります。

借金があり休眠を検討している方、会社の閉じ方に迷っている経営者の方は、VSG弁護士法人の無料相談をご利用ください。

[注1]会社法/e-Gov

会社法第976条