最終更新日:2023/5/17

税金が得な年収はいくら?家族構成・年齢別のシミュレーションまとめ

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

この記事でわかること

- 税金が一番得な年収の考え方についてわかる

- 年収が増えるデメリットについてわかる

- ケース別のシミュレーションから税金が一番得な年収についてわかる

- 税金を抑えて手取りを増やす5つの方法についてわかる

年収については、「理想の年収=高額な年収」と考えている方が大多数ではないでしょうか。

お金で叶えられる人生の目的も多いため、理想の年収はぜひ実現したいところですが、「高額年収=高額納税」でもあるため、年収が2倍になれば手取りも2倍になるというわけではありません。

また、年収が上がれば社会保険料も高額になり、一定額を超えると公的支援の対象外になるため、各種控除や給付金も受けられなくなってしまいます。

では税金が一番得な年収はいくらになるのでしょうか?

今回は年収アップのデメリットにも触れながら、税金が一番得な年収例のシミュレーションや手取りが増えるコツを解説します。

目次

税金が一番得な年収の考え方

子どもが増えれば教育費もかかり、家を買えば住宅ローンの返済も始まるため、支出の増加に見合った年収アップを考える方もいるでしょう。

しかし、中学生までは児童手当が支給されますし、一定年収までは住宅ローン控除の適用対象にもなります。

共働きの場合は配偶者控除もあり、他にも様々な手当や優遇税制があるため、支出の増加分をすべて年収でカバーする必要はありません。

むしろ、年収アップに連動する所得税や住民税が負担になり、自由に使えるお金はかえって減少してしまう可能性もあります。

つまり「高額年収=高コスパ」ではないため、一番得な年収は家族構成や年齢、負債の状況などを考慮して考える必要があります。

年収が増えるデメリット

年収を100万円上げたとしても、手取り額が100万円上がるわけではないということに注意が必要です。

年収の増加は得ばかりではなく、税金などさまざまな面で損となるケースがあるため、どのようなデメリットがあるのか知っておきましょう。

次から年収が増えるデメリットを解説するので、ご自身や家族の状況と照らし合わせて考えてみてください。

年収とともに所得税も増える

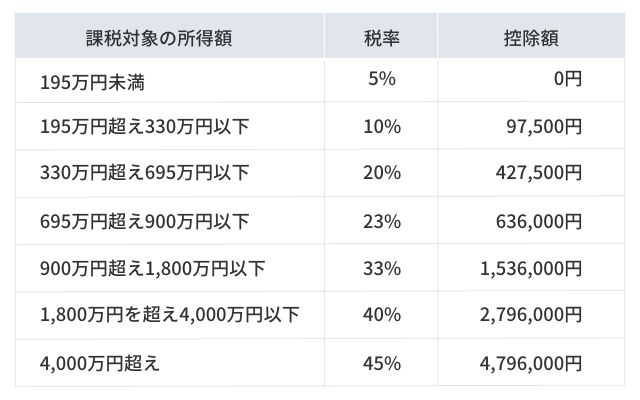

所得税は累進課税方式であり、年間所得に応じて税率も7段階に変わります。

最高税率は45%であることから、4,000万円以上の高額年収であっても半分近くは国に納める税金となります。

また、地域によって多少の差はありますが、年収が増えれば住民税も増えるため、国と自治体へ納める税金だけでも相当な額になるでしょう。

特に独身の方が使える手当や控除は少ないため、年収が増えるほどコスパは悪くなってしまいます。

税率が高くなる境目にも注意が必要で、数万円の年収アップで税率が10%上がってしまうケースもあります。

給与所得の控除割合が下がる

給与所得者には「給与所得控除」があり、年間所得から一定額を差し引いた部分が課税対象になります。

| 年間所得 | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超え1,800,000円以下 | 収入金額×40%−100,000円 |

| 1,800,000円超え3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超え6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超え8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超え1,950,000円(上限) | 1,950,000円(上限) |

参考:給与所得控除(国税庁)

たとえば、年収が400万円ある場合、控除額は「400万円×20%+44万円=124万円」になるため、124万円を差し引いた276万円が課税対象です。

ところが、年収850万円以上の控除額は195万円に固定されてしまうため、年収が上がるほど給与所得控除のメリットを活かせなくなります。

所得税の税率と同様に、控除割合の境目にも気を付けておきましょう。

基礎控除が使えなくなる

年間所得が2,400万円以下であれば、48万円の基礎控除が適用されます。

一方、2,400万円を超えると基礎控除は徐々に減額され、年収2,500万円以上は基礎控除の対象外です。

| 年間所得 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超え2,450万円以下 | 32万円 |

| 2,450万円超え2,500万円以下 | 16万円 |

| 2,500万円超え | 0円 |

参考:基礎控除(国税庁)

児童手当が受けられなくなる

子どもがいる世帯には、以下の金額で児童手当が支給されます。

- 0歳~3歳未満:月1万5,000円

- 3歳~小学校6年生:月1万円、第3子以降は月1万5,000円

- 中学生:月1万円

たとえば13歳、10歳、6歳の子どもがいる場合、合計3万5,000円の手当になりますが、夫婦どちらかの年収が960万円を超えると児童手当は支給されなくなります。

月5,000円の特別給付はありますが、年収の増やし方次第ではかえって損をしてしまうケースもあるため、子育て世代の年収アップは児童手当を考慮しておくべきでしょう。

住宅ローン控除が使えなくなる

マイホームの新築や増改築には住宅ローン控除が使えるため、最長10年間はローン残高の1%が所得税や住民税から控除されます。

一般住宅であれば年間最大40万円の控除になりますが、年収が3,000万円以上になると住宅ローン控除は利用できません。

公的支援の対象外となる

住宅購入時には最大50万円が支給される「すまい給付金」があり、高校生のいる家庭では国から「高等学校等就学支援金」が支給されます。

しかし、いずれも年収が一定額以上になると支給されなくなるため、年間の手残りが数十万円減ってしまうケースもあります。

【年収別】税金を差し引いたの手取り金額の早見表

所得税や住民税、社会保険料を差し引いた手取り金額について、年収300万円から1,000万円までをまとめてみました。

各種控除や手当てを考慮していないため、独身世帯の年収と手取り金額の例になりますが、あくまでも平均的なものとして参考にしてください。

| 年収 | 手取り金額 |

|---|---|

| 300万円 | 240万円程度 |

| 400万円 | 316万円程度 |

| 500万円 | 390万円程度 |

| 600万円 | 460万円程度 |

| 700万円 | 530万円程度 |

| 800万円 | 590万円程度 |

| 900万円 | 660万円程度 |

| 1,000万円 | 720万円程度 |

手取り金額の割合を計算した場合、年収が上がるほどコスパが悪くなっていくことがわかります。

【ケース別】税金が一番得な年収例をシミュレーション

税金が得な年収は、家族構成や年齢、独身または共働きなど、条件によって変わります。

結論から言うと、税金面で一番得な年収は600〜700万円程度です。

今回はケース別に税金が一番得な年収をシミュレーションしますが、ポイントは所得税などの税金、各種控除や手当とのバランスになります。

ではケース別に税金が得な年収をみていきましょう。

独身世帯の税金が得な年収

独身世帯の場合、税金が一番得な年収は690万円前後です。

独身世帯の場合、配偶者や扶養家族がいる世帯に比べて公的支援が少ないため、所得税や住民税を抑えればお得な年収を実現できます。

とはいっても年収が低すぎると生活が成り立たないため、年収と納税額のバランスがよいポイントを探すことになります。

住民税は計算の性質上、特定年収を境に急上昇することはありませんが、所得税は650万円あたりから急激に上がり始め、780万円あたりから住民税よりも高くなります。

基礎控除のみの給与所得でシミュレーションした結果ですが、年収700万円が損得の分岐点といえます。

また、所得税率は段階的に5~10%で上がっていきますが、694万9,000円までの税率と695万円以上の税率は3%しか変わりません。

実現までには相当な年月やスキルも必要ですが、690万円前後はコスパもよく、一番得な年収の目標値といえるでしょう。

子どものいない共働き世帯の税金が得な年収

子どものいない共働き世帯の場合、税金が一番得な年収は700万円を少し下回る程度です。

世帯年収600万円の所得税をみた場合、扶養控除や給与所得控除により、税率は10~20%に収まる家庭が多いでしょう。

ここから次の段階に税率が上がっても23%ですが、900万円を超えると33%の所得税率になるため、年収の3割以上が税金に消えてしまうことになります。

また配偶者の年収が103万円以下であれば38万円の配偶者控除も使えるため、世帯収入を夫婦で半分ずつ稼ぐより、どちらかの年収を抑える方が得になります。

将来的にマイホーム購入や出産・育児の予定がある場合、住宅ローン控除やすまい給付金、児童手当なども最大限受けられるようにしておいた方がお得です。

このような損得のボーダーラインは年収330万円未満、または700万円までになりますが、現実的な年収としては700万円を少し下回る数値が理想的といえます。

妻が専業主婦で子ども2人の世帯の税金が得な年収

世帯収入が夫の所得だけで子どももいる場合、各種控除や公的支援をフル活用できる年収が理想となるため、やはり600万円が一番得な年収といえます。

年収600万円は児童手当の所得制限にもかからず、専業主婦は配偶者控除や扶養控除の対象にもなります。

所得税や住民税を計算すると、実質手取りは460~470万円程度になりますが、毎月の生活費を30万円以内に抑えれば年間70万円近い貯蓄も可能になります。

比較的若い夫婦を想定したシミュレーションですが、600万円あたりが一番得な年収といえます。

税金を抑えて手取りを増やす方法5つ

キャリアアップや年収アップは難しい時代になっていますが、節税しながら資産形成できる方法もいくつかあります。

誰でも始めやすいiDeCoやつみたてNISAは特に注目しておくとよいでしょう。

iDeCoに加入する

個人型の確定拠出年金が「iDeCo(イデコ)」であり、退職金や公的年金への不安から年々加入者が増加しています。

iDeCoは毎月5,000円の掛金(積み立て)からスタートでき、掛金は所得控除の対象になるため、所得税や住民税を減額できます。

また運用益にも優遇税制があり、所得税・住民税・復興特別所得税を合わせた20.315%の税金が非課税になるため、無理のない掛金でコツコツと資産形成できます。

つみたてNISAに加入する

2018年1月にスタートした「つみたてNISA」は投資による資産運用制度です。

低コストで長期間運用できるため、投資に不慣れな方でも安心して利用できます。

1年間の投資額は40万円までですが、最長20年間は運用益や分配金が非課税(本来は20.315%)になります。

投資である以上、元本割れのリスクもありますが、金融庁の審査を受けた投資信託やETF(上場投資信託)だけなので、他の投資商品よりはかなり安全といえるでしょう。

医療費控除を活用する

年間の医療費が一定額を超えた場合は医療費控除の対象になり、最高200万円までの控除が可能です。

控除額は以下のように計算します。

計算式の10万円と合計所得の5%については、どちらか少ない方を適用させます。

扶養や控除の範囲内で収入を得る

専業主婦(主夫)は配偶者控除や扶養控除の対象であり、一定条件を満たせばパートやアルバイト収入があっても所得控除を受けられます。

フリーランスとして副業し、事業所得があった場合でも65万円以下で青色申告した場合は青色申告控除が使えます。

毎月5万4,000円程度の収入であれば65万円に収まり、在宅ワークでも十分稼げる金額です。

ふるさと納税を活用する

各自治体へ寄付すると地元特産などの返礼品がありますが、2,000円以上の寄付であれば寄付金とほぼ同額を住民税から控除できます。

まとめ

職業人としてのキャリアや働き方は年収の増減に繋がります。

しかし、年収が多ければよいというわけでは決してありません。

ライフイベントへの備えや家族の幸せも考えると、一定額以上の年収は必要になりますが、本来注目すべきは「自由に使えるお金」です。

年収が多くなるほど手取り額の割合は低くなるため、わずかな年収アップのために数十万円も手取りが少なくなるケースもあります。

各種控除や手当てを最大限に活用し、なるべく手取り額が多くなるよう、戦略的な年収アップを目標にするとよいでしょう。

関連記事

-

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら

節税・税金会社設立後の社会保険はいつから加入が必要?手続きの期限が過ぎてしまったら -

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介

節税・税金住民税の所得割・均等割とは?意味や納付方法をわかりやすく紹介 -

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説

節税・税金専従者給与の節税シミュレーションをしてみよう!検討すべき適用条件やメリット・デメリットも解説 -

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説

節税・税金消費税の節税方法3つ!税金を減らすための外注費の活かし方なども解説 -

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介

節税・税金倒産防止共済の節税効果3つ!節税金額や加入方法、注意点も紹介 -

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】

節税・税金太陽光発電による節税・税金対策でお得に導入!【法人・個人事業主向け】 -

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット

節税・税金マッチング拠出はやるべき?節税効果シミュレーションとメリット・デメリット -

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説

節税・税金減価償却はなぜ節税になる?節税効果やメリット・デメリットも解説