最終更新日:2022/6/7

医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

ベンチャーサポート税理士法人 税理士。

大学を卒業後、他業種で働きながら税理士を志し科目を取得。

その後大手税理士法人を経験し、現在に至る。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-tori

この記事でわかること

- 医療費控除の適用を受けることができる要件がわかる

- 医療費控除の対象になるものとならないものの違いがわかる

- 医療費控除を受けるための確定申告書の記載方法がわかる

サラリーマンの方が税金計算を行う場合、勤務先で行う年末調整を受ければそれで終わりとなります。

しかし、一部の控除や特例の計算を行うためには、年末調整では対応できず、確定申告を行う必要があります。

医療費控除も、年末調整では適用を受けられない所得控除の1つであり、その利用者は非常に多くなっています。

ここでは、そのような医療費控除の適用を受ける際の申告書の作成方法や注意点について解説していきます。

目次

医療費控除の適用要件

医療費控除は、1年間に支払った医療費が一定金額を超えた場合に、その金額の一部を所得金額から控除する制度です。

所得金額を控除することで、結果的に所得税や住民税の負担を軽減することができます。

ただし、誰でも適用を受けられるわけではなく、その適用にあたってはいくつかの要件があります。

(1) 確定申告を行うこと

年末調整では、医療費控除の適用を受けることはできません。

医療費控除の適用を受けるためには、確定申告を行う必要があります。

個人事業者の方などもともと確定申告を行っている方も、医療費控除の申告をあわせて行う必要があります。

(2) 一定金額以上の医療費を支払うこと

1年間に支払った医療費の額が10万円を超えている場合、医療費控除の適用を受けることができます。

これは、実際に所得控除の対象となる金額が、支払った医療費から10万円を差し引いた金額となるためです。

たとえば、1年間に支払った医療費が12万円となった場合、10万円を差し引いた2万円が所得控除の対象となります。

ただし、医療費の合計額が10万円を超えなくても、医療費控除の適用を受けられる場合があります。

合計所得金額が200万円未満の場合、医療費から差し引く金額は「所得金額×5%」となるためです。

この場合は、支払った医療費の額が10万円を超えなくても、医療費控除の適用を受けられます。

なお、支払った医療費の集計期間は1月1日から12月31日となり、同一生計にある家族の分も含まれます。

医療費控除の対象になるもの・ならないもの

医療費の額を集計する際に、何が医療費となり、何がならないのか、判断に迷うかもしれません。

そこで、医療費控除の対象となるものとならないものについて、確認していきましょう。

医療費控除の対象になるもの

医療費控除の対象になるものは、医療機関で支払った治療費や薬局で支払った医薬品の購入費用などです。

その他、治療の一環として受けたマッサージ師や鍼灸師などによる施術の費用も含まれます。

また、入院した際の部屋代や食事代、医療用器具の購入費用や賃借料も、医療費控除の対象となります。

診療を受けるためにかかった通院費用も、公共交通機関の運賃や、一定の倍のタクシー代が対象に含まれます。

さらに、介護保険制度のもと提供された居宅サービスなどの費用なども、医療費控除の対象となります。

介護費用の中には、利用費控除の対象になるものとならないものが含まれているため、領収書などで確認する必要があります。

その他、診療や治療を受けるために必要となる義手・義足・松葉づえ・補聴器・眼鏡などの購入費用も対象となります。

ただ、治療行為として認められない場合は、同じように購入しても対象とならないため、注意が必要です。

医療費控除の対象にならないもの

一見すると医療費のように見えても、医療費控除の対象にならないものがあります。

たとえば、美容整形を行う場合は、美容外科などの病院やクリニックに行って施術を受けています。

しかし、この施術は見た目を美しくするためのものであり、病気を治療するためのものではありません。

美容整形は治療行為ではないため、医療費控除の対象に含まれないのです。

同じようなものに、美容目的の歯の矯正があり、治療行為でなければ医療費控除の対象にはなりません。

また、前述したようにマッサージを受ける目的がリラクゼーションである場合は、治療行為ではないため、医療費控除の対象になりません。

さらに、健康維持のためのサプリメントや器具の購入も、治療のためではないことから、医療費控除の対象にならないのです。

健康診断や人間ドックの費用は、基本的に医療費控除の対象には含まれないものです。

しかし、その健診の中で異常が見つかり、治療に発展した場合は、健康診断や人間ドックの費用も医療費控除の対象になります。

医療費控除の適用可否を間違えやすいケース

医療費控除の対象となるかどうか、問題とされやすいポイントはいくつかあります。

ここでは、特に注意が必要な費用について、ケース別に確認していきます。

出産費用

出産のためにかかる医療費は、出産当日の分娩費用や入院費用だけではありません。

定期検診を受ける際の検診費用や、その際の通院費も医療費控除の対象となります。

注意しなければならないのは、実際に支払った費用だけが控除の対象となることです。

出産にかかる費用については、出産育児一時金が支給されるため、差し引いた後の金額を支払うこととなります。

この場合、実際に医療費控除の計算に含めるのは、自己負担した金額となるのです。

入院費用

入院した際に病院に支払う金額の中には、様々な費用が含まれています。

このうち、診療にかかる費用や病室代、食事代などは医療費控除の対象となります。

一方、病院に支払う金額に含まれる差額ベッド代や室料差額などのいわゆる特別室代は、医療費控除の対象となりません。

また、入院のためにそろえた日用品の購入費用や、別で支払った食事代などは医療費控除の対象に含めることはできません。

歯科治療

一般的な歯科治療では、特に問題になることはありません。

治療のために金などの高価な材料を使うこともありますが、医療費控除の対象に含まれます。

一方、保険外の自由診療については、医療費控除の対象にはなりません。

また、歯列矯正については、発育段階にある子どもが行うなど成長を阻害しないために必要と認められれば対象となります。

一方で、ホワイトニングなど単に美容目的であれば、その費用は医療費控除の対象には含まれません。

支払った時期とクレジットカードの取扱い

医療費控除の対象になる金額は、1年間に支払った医療費とされます。

そのため、診療を受けたり入院をしたりしたものの、その支払いを年内に行っていない場合は注意が必要です。

介護サービスの費用は、翌月に振込や引き落としとなるケースが多いため、実際の支払いの時期にあわせて計算を行いましょう。

一方で、クレジットカードで医療費の支払いを行った場合は、そのクレジットカードで精算した日が支払いの日となります。

実際には口座からの引き落としが行われていなくても、クレジットカードを使ったのがいつなのかで判定することに注意が必要です。

医療費控除の確定申告書の書き方・計算方法

前述したように、医療費控除の適用を受けるためには確定申告を行わなければなりません。

ここでは、医療費控除を受けるために必要となる、明細書や確定申告書の記載方法を確認していきます。

(1) 領収書や医療費通知書を保管しておく

医療費控除の適用を受けるためには、医療費を支払った際の領収書を使って、その金額を集計することとなります。

また、医療費の領収書は納税者自身で保管しておく必要があります。

領収書がなければ医療費控除の適用を受けることはできないため、必ず紛失しないように保管しておきましょう。

なお、領収書の代わりに、医療費のお知らせを保管しておくことも認められます。

(2) 医療費の金額の集計を行う

1年間に支払った医療費の額を集計します。

実際に支払った金額が医療費控除の対象となるため、未払いとなっている金額はその年の医療費には含めません。

逆に、前年分の医療費を支払っている場合は、その支払った年の医療費として集計します。

また、保険金や高額療養費などを受け取った場合には、その金額を支払った医療費の額から差し引くこととなります。

支払金額と受け取った金額をそれぞれ集計して、差引金額を計算しておきましょう。

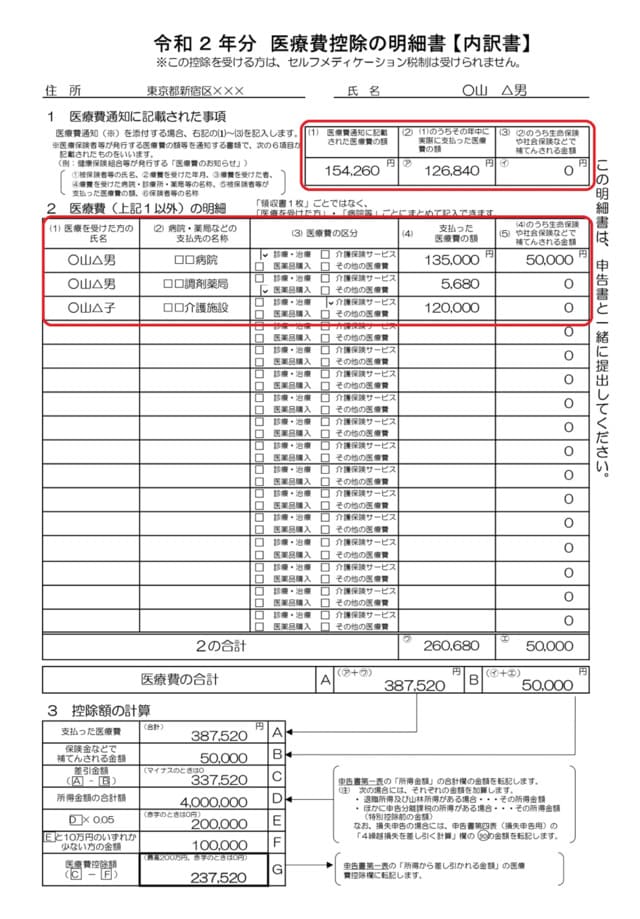

(3) 医療費控除の明細書を記載する

医療費控除の適用を受けるためには、医療費控除の明細書を作成する必要があります。

医療費控除の明細書の記載例は、以下のとおりです。

参考:国税庁

「1 医療費通知に記載された事項」には、健康保険組合などから送られてきた医療費のお知らせを使う場合に記載します。

医療費のお知らせには、この申告の対象にならない前年分の医療費が含まれている場合もあります。

したがって、そのような金額を除いた医療費の額を(2)に記載します。

「2 医療費の明細」には、領収書などの金額を集計した金額を、その相手先ごとに記載します。

また、医療費の区分を記載するとともに、補填される金額を右端に記載し、差し引いた金額が医療費の額となります。

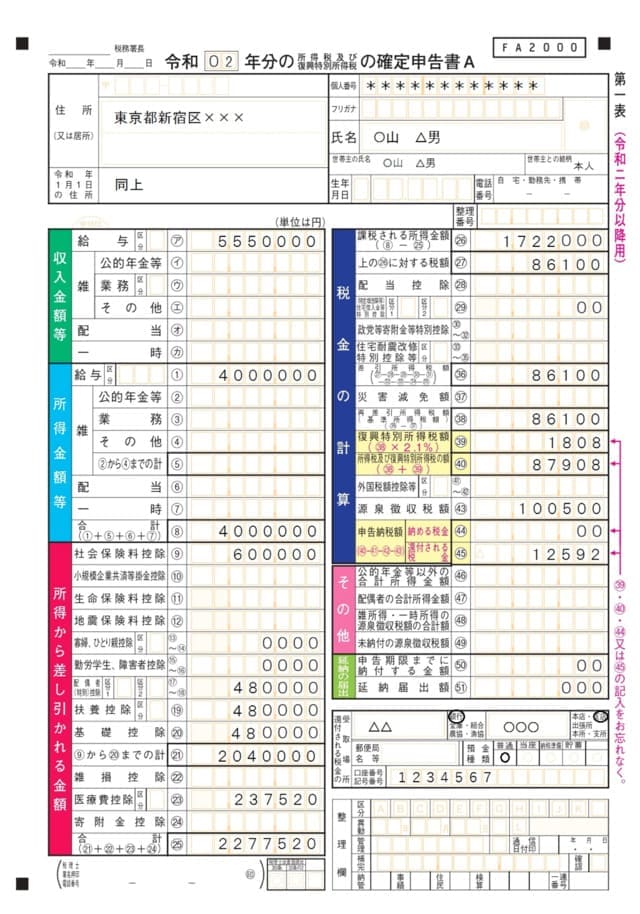

(4) 確定申告書を作成する

確定申告書は2種類ありますが、給与所得しかないサラリーマンの場合は確定申告書Aを使います。

以下の確定申告書は、先ほどの医療費控除の明細書にもとづいて作成した確定申告書Aです。

参考:国税庁

医療費控除の明細書で計算した医療費控除の金額は、左下㉓欄に転記しています。

サラリーマンの場合は、医療費控除以外の項目は、年末調整の結果として受け取った源泉徴収票の金額を記載します。

医療費控除の適用を受けた結果、税額が還付されることとなる場合は、還付税金を受け取る口座も忘れずに記載しましょう。

医療費控除の注意点

医療費控除の適用を受ける際には、どのような注意点があるのでしょうか。

最後に、その注意点をいくつかご紹介します。

セルフメディケーション税制は選択適用となる

医療費控除によく似た制度に、セルフメディケーション税制があります。

これは、ドラッグストアなどで購入できるセルフメディケーション対象商品を購入した場合に適用できるものです。

医療費控除は、原則として10万円を超える医療費を支払わなければ適用できません。

一方、セルフメディケーション税制は年間12,000円を超える支出をすれば適用できます。

ただ、セルフメディケーション税制の対象になる支払いは、ごく限られたものとなります。

医療費控除とセルフメディケーション税制は、一方しか適用を受けられないため、どちらを適用するか考えて適用を受けましょう。

医療費控除の金額は思ったほど大きくならない

これまで述べてきたように、医療費控除の対象となる金額は実際に支払った医療費の額から、10万円を控除した後の金額となります。

そのため、実際に控除対象となる金額は、思いの他小さな金額となるように感じるかもしれません。

ただ、医療費の額には同一生計にある家族の分も含めることができます。

もし、家族の中に給与所得者が複数いる場合は、最も所得の大きな人がまとめて医療費控除を行うのが、一番効果的なのです。

まとめ

医療費控除の適用を受けるために確定申告を行う人は、沢山います。

それだけ、医療費控除の制度は一般的に浸透した制度となっているのです。

しかし、細かな医療費のルールや、支払った時期の考え方については、正しく理解できていない方もいることでしょう。

改めて医療費の考え方について確認しておき、正しい計算を行って、医療費控除の適用を受けるようにしましょう。

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】