この記事でわかること

- 相続人不存在となる、4つのケースがわかる

- 相続人がいない場合の、財産の行方や手続きがわかる

- おひとりさまの相続対策や、終活のポイントがわかる

核家族化や高齢化が進展し、「おひとりさま」で暮らす人も増えている昨今。

両親が亡くなり子もいないなど、身寄りがない人もいることでしょう。

法定相続人のいない人が亡くなったとき、その人の財産はどうなるのでしょうか?

今回は、相続人がいない「相続人不存在」となった場合の財産の清算や不動産の取り扱い、そして生前から進めておきたい相続対策について紹介します。

目次

相続人不存在とは

相続人不存在とは、亡くなった人(被相続人)の財産を相続する人が誰もいない状態のことです。

通常、被相続人の財産は、法定相続人が相続します。

しかし、遺言書もなく、譲り先となる親族などもいない場合、最終的に被相続人の財産は国の財産になります。

相続人不存在になりうる4つのケース

相続人不存在となりうるケースは、以下のとおりです。

法定相続人がいない

法定相続人とは、被相続人の財産を相続する権利のある人のことです。

法定相続人の範囲は、民法で、以下のとおり定められています。

| 配偶者 | 常に法定相続人となる | |

|---|---|---|

| 配偶者以外の親族 | 第1順位 | 子(直系卑属) 該当者は必ず法定相続人になる。子が亡くなっている場合は孫が代襲相続し、法定相続人となる。 |

| 第2順位 | 父母(直系尊属) 第1順位の親族がいない場合に法定相続人となる。父母が亡くなっている場合は祖父母が代襲相続する。 |

|

| 第3順位 | 兄弟姉妹 第1、第2順位の親族がいない場合に法定相続人となる。兄弟姉妹が亡くなっている場合は甥、姪が代襲相続する。 |

|

被相続人に配偶者も子もおらず、両親も他界し、代襲相続人や特別縁故者もいない場合は、相続人不存在になりえます。

法定相続人全員が相続放棄をした

相続放棄とは、法定相続人が被相続人の全ての財産を相続しないことです。

被相続人の財産に債務が多い場合や、売却の難しい不動産があった場合は、法定相続人全員が相続放棄をすることも考えられます。

欠格により、法定相続人が相続権を失った

欠格とは、特定の法定相続人が一定の非行や不正を行った場合、その人の相続権を失わせる制度です。

欠格事由には、故意に被相続人を殺したり、詐欺や脅迫によって遺言書を書かせたりする行為が挙げられます。

欠格事由に該当した法定相続人は、自動的に「相続欠格者」となります。相続権を失い、一切の遺産を引き継ぐことはできません。

代襲相続人など、他に財産を引き継ぐ人がいない場合、相続人不存在となる可能性があります。

廃除により、法定相続人が相続権を失った

廃除とは、被相続人自らの意思によって、特定の事由に該当する法定相続人から相続権を失わせる制度です。

廃除事由には、被相続人に対する虐待や重大な侮辱行為、著しい非行が挙げられます。

欠格と異なり、相続廃除するには家庭裁判所の審判が必要です。

相続廃除が認められると、その法定相続人は相続権を失います。

廃除の場合も、他に財産を引き継ぐ人がいない場合、相続人不存在となる可能性があります。

「行方不明」だけでは相続人不存在にはならない

行方不明者は相続放棄をしているわけではないため、直ちに相続人不存在とはなりません。

行方不明者については、利害関係人(債権者や受遺者、特別縁故者の申立人など)や検察官が、家庭裁判所に対し「不在者財産管理人選任申立て」を行います。

不在者財産管理人とは、自宅に容易に戻る見込みのない人(不在者)の財産を管理する人です。

行方不明者が7年以上戻らない場合は利害関係人が家庭裁判所へ「失踪宣告」を申し立て、認められると法律上死亡とみなされます。戦争や災害・遭難などの場合は、危難が去ってから1年間以上経っても行方不明であれば失踪宣告の手続きを進められます。

相続人不存在における相続財産の行方について

被相続人の財産は、法定相続人以外の人にも引き継ぐことができます。

ここからは、法定相続人以外の財産承継者と、承継者もいない場合の相続財産の行方について紹介します。

遺言書で指定された人に財産を相続する

遺言書によって個人や法人に被相続人の財産の一部もしくは全てを引き継ぐことを遺贈(いぞう)、財産を引き継ぐ個人や法人を受遺者と言います。

遺贈には、財産の割合を指定する「包括遺贈」と、具体的な財産を指定する「特定遺贈」の2種類があります。

包括遺贈の場合は、包括受遺者が法定相続人と同一の権利・立場で相続財産を承継します。したがって包括受遺者がいる場合は、相続人不存在にはなりません。

特定遺贈の場合は、後ほど説明する相続財産清算人の公告などの手続きを経るまでは、受遺者としての権利を確定できないため、相続人不存在となる可能性が残ります。

特別縁故者に財産分与される

法定相続人がおらず、遺言書がない場合でも、家庭裁判所に認められれば「特別縁故者」として財産を引き継ぐことができます。

特別縁故者とは、被相続人に配偶者や子などの法定相続人がいない場合に、被相続人の財産を受け取ることができる人のことです。

特別縁故者の認定は、家庭裁判所が被相続人との関係性を総合的に勘案して判断します。

国庫に帰属する

遺言書もなく特別縁故者もいない場合、相続財産管理人の管理のもとで相続財産から債務弁済や管理費用の支払いが行われ、清算後残った財産は国庫に帰属します。

相続人不存在における財産の手続きについて

法定相続人がいるかどうか定かではない場合、相続財産清算人はどのように財産の管理や清算を行っていくのでしょうか。

相続財産清算人の申立て

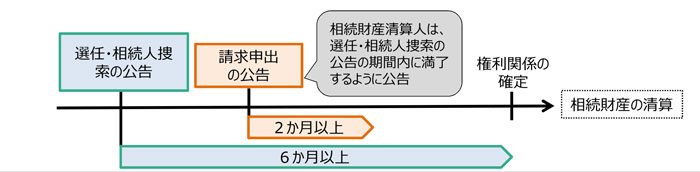

戸籍上の相続人がいることが明らかでない場合、利害関係人または検察官は、家庭裁判所に「相続財産清算人選任の申立て」をします。

相続財産清算人とは、相続財産の管理や清算を行う人のことです。

相続財産清算人の選任申立ては「被相続人の最後の住所地を管轄する家庭裁判所」に行います。

なお、相続財産清算人の選任申立てには官報公告料や予納金などの費用がかかります。

相続財産清算人の選任および相続人捜索の公告

相続財産清算人が選任されると、家庭裁判所は官報に「相続財産清算人選任」と「相続人捜索」を公告します。官報は国の機関紙で、公告により法定相続人がいれば申し出るよう告知します。公告期間は6カ月以上です。

相続人捜索の公告期間中に法定相続人が現れれば、被相続人の財産はその相続人に引き継がれます。特別縁故者への分与は認められません。

債権申出の公告

また、相続財産清算人は「債権者や受遺者に対する請求申出」を公告します。

債権者等からの請求を求める期間は2カ月以上、かつ「相続人捜索」の期間内です。

令和3年民法・不動産登記法改正、相続土地国庫帰属法のポイント 相続人不存在の相続財産の清算手続の見直し

引用元 法務省民事局

公告期間中に債権者・受遺者から請求があれば、相続財産清算人は弁済や遺贈の履行を進めます。

相続財産が全額弁済等に充てられた場合、その時点で清算手続きは終了します。

相続人不存在の確定

相続人捜索の公告期間内に法定相続人が現れなかった場合は、「相続人不存在」が確定します。

特別縁故者への財産分与の申立て

法定相続人の不存在確定後、かつ債権者等への弁済後も相続財産が残っている場合、特別縁故者は家庭裁判所に「相続財産分与の申立て」を行うことができます。相続財産分与の申立て期限は、公告期間満了後3カ月以内です。

申立人が特別縁故者であると認定された場合、相続財産清算人は特別縁故者に対し、相続財産分与の手続きをします。

なお、特別縁故者の手元に渡る金額は、特別縁故者と被相続人との関係を鑑みた上で、裁判所が判断します。

残余財産の国庫帰属

債務弁済や管理費用の支払い、特別縁故者への財産分与後に残った相続財産は、最終的に国庫に帰属します。

一連の手続きには1年以上かかることが一般的であり、相続財産によってはさらに時間がかかることもあります。

手続きに困ったときは、相続に詳しい専門家に相談することをおすすめします。

相続人不存在における不動産の扱いについて

国庫帰属の対象は原則「金銭」です。相続財産が不動産の場合は、売却・換金する必要があります。

不動産の売却には、相続財産清算人の選任申立てが必須です。

申立てをせず管理する人がいないままだと、土地や建物の放置につながり、近隣トラブルが発生する恐れもあります。

相続人不存在による不動産の登記をする

相続財産清算人は、家庭裁判所の許可を得た上で不動産を売却します。

相続財産清算人は、売買による所有権移転登記の前か同時に、「相続人不存在による所有権登記名義人氏名変更」の登記をします。

不動産を売却し、金銭で国庫に納める

売却代金は、被相続人の債務弁済や特別縁故者への財産分与などに充てられ、残余財産は国庫に納められます。

共有名義不動産は、ほかの共有者に帰属する

共有名義の不動産において、ある共有者が死亡し財産を引き継ぐ相続人や受遺者、特別縁故者がいない場合、その持分は原則として他の共有者に帰属します。

ただし、直ちに共有者に持分移転するわけではありません。相続財産清算人が相続人不存在の手続きを行った後、最終的に共有割合に応じて被相続人の持分を取得することになります。

不動産の共有者のほかに、特別縁故者がいる場合

この場合、特別縁故者が財産分与を申し立て、家庭裁判所に認められれば、特別縁故者が優先して被相続人の持分を取得します。共有者への持分帰属は適用されません。

ただし、相続財産清算人は先に債権者や受遺者への弁済・履行を行い、それが済んだ後に特別縁故者への分与が検討されます。

受遺者や特別縁故者が財産を引き継ぐときの注意点

遺贈や分与は、通常の相続とは異なるルールが適用されます。

受遺者や特別縁故者が財産を引き継ぐ際は、以下の注意点を押さえておきましょう。

相続税の課税対象となる

個人の受遺者や特別縁故者が引き継ぐ財産は、相続税の課税対象となります。

法定相続人よりも、相続税の基礎控除額が低く、税率が高くなることもあるため、注意が必要です。

基礎控除は3,000万円となる

通常、相続税の基礎控除額は「3,000万円+600万円✕法定相続人の数」です。

しかし、法定相続人以外の受遺者や特別縁故者が財産分与を受ける場合、法定相続人がいないため、基礎控除額は「3,000万円」です。

したがって、被相続人の財産が3,000万円を超える場合、相続税の申告・納付が必要です。

相続税2割加算の対象になる

法定相続人以外の受遺者や特別縁故者が被相続人の財産を取得し、相続税が課税される場合、相続税額2割加算の対象になります。

通常の相続税額に1.2を乗じた金額が最終的な税額となり、相続税の負担が大きくなる可能性があります。

「特別縁故者」の相続税申告期限は、通常の相続税申告期限と異なる

受遺者の場合、相続税の申告期限は「相続開始を知った日の翌日から10カ月以内」です。

一方、特別縁故者の申告期限は「審判が確定し相続財産の分与を受けたことを知った日の翌日から10カ月以内」です。

通常の期限より遅くなりますが、分与される財産の内容は審判後まで不明なため、準備不足の場合は、申告・納税期限に間に合わないリスクがあります。

「特別縁故者」と「特定受遺者」は、債務控除が原則適用外となる

包括受遺者は法定相続人と同じ立場で財産を承継するため、債務控除が適用されます。

一方、特定受遺者は相続人ではないため、相続税法上、原則として債務控除は認められません。同様に、特別縁故者も相続人、包括受遺者ではないため債務控除は認められません。

ただし、特別縁故者が被相続人の親族(6親等以内の血族、3親等以内の姻族)の場合、「小規模宅地等の特例」が適用される可能性があります。

また、特別縁故者が被相続人の葬儀費用や医療費などを負担していた場合は、その分の債務控除が可能ですが、債権者として届け出ることで弁済を受けることができますので、そちらの手続きを先にすることが多いでしょう。

「包括受遺者」は、債務も引き継ぐ

包括受遺者は法定相続人と同一の権利義務を有しており、遺言書で指定された割合の財産を相続します。

つまり、包括遺贈者はプラスの財産だけではなく、債務も引き継がなければなりません。

「 特別縁故者」と「特定受遺者」には、不動産取得税がかかる

法定相続人が不動産を相続した場合、不動産取得税は課税されません。

しかし、特別縁故者や特定受遺者が不動産を取得した場合、相続ではなく「贈与や譲渡」と同様に扱われるため、不動産取得税が課税されます。

「おひとりさま」の相続対策

自治体でも、ソーシャルワーカー・ケアマネジャーによる支援から、法定相続人の調査まで、身寄りのない人に対するさまざまな取り組みをしていることがあります。

しかし「おひとりさま」の終活と相続対策では、自ら積極的に準備をしておくことが大切です。

財産を希望どおりに相続するためには、どのような対策ができるのでしょうか。

遺言書を作成する

遺言書を作成し、「誰に何を残すか」決めておきましょう。ほかにも、遺言書にはペットの世話やデジタル遺産など、さまざまな内容を記載できます。

遺言書は、偽造や紛失のリスクが少ない「公正証書遺言」での作成がおすすめです。遺言執行者を決めておくと、さらに手続きがスムーズになります。

なお、団体や法人への遺贈寄付は、原則として相手に法人税が課されます(公益法人等への遺贈寄附は、非課税となる場合があります)。

また、法人へ不動産や株式を遺贈した場合は、被相続人の死亡時に時価で譲渡したものとされる「みなし譲渡」が適用され、含み益に対して所得税が課されます。通常は、法定相続人が準確定申告で申告・納税しますが、相続人不存在の場合は、相続財産清算人が相続財産の中から清算・納税を行います。

不動産のような、現金以外の寄付は断られることもあります。その場合は、「自分の死後、不動産は売却し、諸費用を差し引いた残りの代金を団体へ寄付してほしい」旨を、遺言書に残しておく方法があります。

ただし、不動産の売却代金を遺贈寄付すると、その売却益は譲渡所得の対象となります。相続人不存在の場合は、所得税の支払い手続きを行うのも相続財産清算人です。

遺贈寄付をしたい場合は、事前に寄附希望先の法人に確認を取り、税理士と相談しておくと良いでしょう。

信託契約を結ぶ

民事信託を使えば、信頼できる人に財産管理や承継先を任せることができます。

ほかにも、遺言代用信託など生前の意思を柔軟に反映し、万が一の際の事務処理をスムーズに進めるための信託契約があります。

死後事務委任契約を結ぶ

死後事務委任契約とは、自分が亡くなった後の手続き(死後事務)をあらかじめ専門家等に委任する契約のことです。

財産承継の指定はできませんが、葬儀や遺品整理、役所への手続きなどを信頼できる第三者に依頼しておけます。また、法的拘束力が強いことも死後事務委任契約のメリットです。

生前から死後までの包括的なサポートを望むなら、身元保証団体を利用する方法もありますが、現状では監督官庁がありません。

ただし、2025年の秋ごろに業界団体となる「全国高齢者等終身サポート事業者協会」が設立される見込みです。協会設立により、身寄りのない人向けのサービス整備が期待されます。

入院時の保障は身元保証団体に、死後の事務手続きは専門家に依頼するなど、各サービスを組み合わせる方法もあるでしょう。

生前贈与をする

生前贈与を行うことで、希望する相手に生前のうちに財産を渡すことができます。贈与税の基礎控除(年間110万円)内であれば贈与税がかからないため、計画的な贈与が可能です。

ただし、不動産を生前贈与で取得した場合、「小規模宅地等の特例」は適用されません。

また、2024年1月1日以降の贈与については、生前贈与加算(持ち戻し)の対象期間が段階的に延長されており、最終的には相続開始前7年以内の贈与が相続税の課税対象となりますが、相続時精算課税制度を適用して贈与する場合、基礎控除額(年間110万円)以下の贈与は相続財産に加算されません。

生前贈与を活用する際には、贈与の時期や方法によって相続税への影響が異なる点に注意しましょう。

相続人がいない場合の相続手続きは専門家に相談しよう

高齢化と単身世帯の増加により、相続人不存在となるケースは今後も増えると考えられます。また、空き家問題など、地域社会への影響を及ぼす課題もあります。

思い当たる法定相続人がいない場合は、遺言書や民事信託などを活用し、生前に相続対策をしておくと安心です。

それでも、法定相続人以外の人にお金を残すには、複雑な手続きと時間を要します。

相続税専門のベンチャーサポート相続税理士法人では、遺言書の作成や節税対策など幅広くサポートをしております。

大切な財産を希望どおりに引き継ぐため、ぜひお気軽にご相談ください。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸、福岡の主要駅前に構えております。ぜひお気軽にお問い合わせください。