記事の要約

- 遺産を引き継いだだけであれば、原則として所得税の確定申告は不要

- 不動産の売却や家賃収入、故人の事業承継など、相続発生後に申告義務が生じることがある

- 確定申告や相続税申告が必要かどうかを簡単に判定できる3つのステップを紹介

親族が亡くなり遺産を引き継いだ際、「遺産を受け取ったら、所得税の確定申告が必要なのだろうか」と疑問を持たれる方は少なくありません。

結論から申し上げますと、現金や不動産などの遺産を相続しただけなら、所得税の確定申告は原則として不要です。

しかし、亡くなった方の所得を精算する「準確定申告(4カ月以内)」が必要なケースや、相続した不動産を売却した場合など、特定の条件では所得税の確定申告が求められます。

また、遺産総額が一定の基準を超える場合は、所得税とは別に「相続税の申告(10カ月以内)」を行わなければなりません。

この記事では、相続に伴い確定申告が必要になる5つのケースや、所得税と相続税の違い、期限に遅れてペナルティを受けないための正しい手続きの流れについて税理士が解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

「相続税申告」と「確定申告」の違い

相続が発生した際、多くの方が混同しやすいのが「相続税の申告」と「所得税の確定申告」です。

これらは、税金の種類、目的、そして申告期限も異なる別の手続きです。

相続税申告と所得税の確定申告の比較表:目的・税額・申告者・期限

相続税申告と所得税の確定申告(準確定申告を含む)の違いは、以下のとおりです。

| 項目 | 相続税申告 | 所得税の確定申告(準確定申告含む) |

|---|---|---|

| 対象となるもの | 亡くなった人の財産全体 | 個人が1年間に得た「所得(利益)」 |

| 申告する人 | 遺産を受け取った人(相続人) | 所得があった人(準確定申告は相続人が代行) |

| 申告期限 | 相続開始を知った日の翌日から10カ月以内 | 原則、翌年3月15日まで(準確定申告は4カ月以内) |

| 納税先 | 亡くなった人の住所地を管轄する税務署 | 自分の住所地を管轄する税務署(準確定申告は故人の住所地) |

遺産を相続しただけなら確定申告は原則不要

所得税は、個人が1年間に得た利益に対して課される税金です。

一方で、被相続人(亡くなった人)の死亡に伴い財産を引き継ぐことは「資産の移転」とみなされるため、相続した現金や預金、不動産そのものに所得税はかかりません。

したがって、遺産を受け取っただけであれば、翌年に自分の所得として確定申告を行う必要はありません。

相続税申告が必要になる金額の基準

所得税の確定申告が不要であっても、遺産の総額が一定の基準を超える場合は「相続税の申告」が必要です。

この基準を「基礎控除額」と呼びます。

たとえば、法定相続人が3人(配偶者と子ども2人)の場合、基礎控除額は4,800万円です。

遺産の総額が基礎控除額以下であれば、相続税の申告も納税も必要ありません。

しかし、富裕層の場合は基礎控除額を大きく超える相続であるケースが多く、相続税の申告義務が発生する可能性がきわめて高くなります。

相続税の申告は「相続開始を知った日の翌日から10カ月以内」と期限が厳格に定められており、遅れるとペナルティの対象となるため注意が必要です。

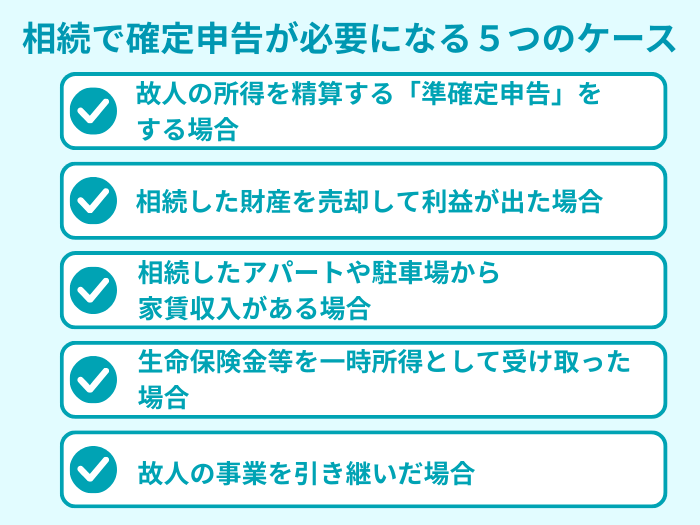

相続で確定申告が必要になる5つのケース

遺産を「相続しただけ」であれば所得税の申告は不要ですが、以下のケースのいずれかに当てはまる場合は、相続に関連して所得税の確定申告が必要になります。

ケース1:故人の所得を精算する「準確定申告」をする場合

亡くなった方に、その年の1月1日から死亡した日までに一定の所得(事業所得や不動産所得、あるいは2,000万円を超える給与所得など)があった場合、相続人が代わりに計算して申告と納税を行う必要があります。

この手続きのことを「準確定申告」と呼びます。

通常の確定申告とは異なり、期限が「相続開始を知った日の翌日から4カ月以内」と非常に短いため、早急な対応が求められます。

ケース2:相続した財産を売却して利益が出た場合

相続した土地や建物、株式などを売却し、売却代金から取得費や譲渡費用を差し引いて利益(譲渡所得)が出た場合は、売却した翌年に自分の所得として確定申告が必要です。

参考遺産分割の手法として「換価分割」を選んだ場合

不動産など物理的に分けにくい財産を売却して現金化し、その現金を相続人の間で分配する「換価分割」を行った場合も、取得した各相続人に譲渡所得が発生し、それぞれ確定申告が必要になります。

この場合、不動産や株式などを売却するために名義を被相続人から相続人に変更し、「相続人間の共有名義とする」もしくは「相続人の一人が代表して登記する」形でいったん相続登記を行います。

売却によって利益が生じた場合、相続でその財産を取得した相続人の譲渡所得となり、所得税の確定申告が必要になります。

なお、すでに相続税を納付している人が相続財産を売却した場合、売却時の所得税の負担を軽減できる制度を利用できる可能性があります。

この特例の具体的なしくみについては、後述の「不動産売却時に使える取得費加算の特例で所得税を抑える方法」で詳しく解説します。

ケース3:相続したアパートや駐車場から家賃収入がある場合

故人が所有していた賃貸アパートや駐車場を相続し、その後の家賃収入が自分のものになった場合、その収入は「不動産所得」に該当します。

相続開始の翌日以降に発生した家賃収入から必要経費を差し引き、年間の不動産所得が20万円を超える場合は、翌年に確定申告を行わなければなりません。

なお、遺産分割協議が長引いていて誰が何を相続するか決まっていない間は、各相続人は法定相続分に応じてそれぞれ申告を行います。

ケース4:生命保険金等を一時所得として受け取った場合

亡くなった人が保険料を負担していた生命保険金を相続人が受け取った場合、原則として相続税の課税対象となります。

しかし、「保険料を負担していた人」と「保険金の受取人」が同じである場合、受け取った保険金は所得税の「一時所得」として扱われます(例:自分が保険料を支払い、親を被保険者としていた保険金を自分が受け取るなど)。

このケースでは相続税の申告ではなく、自分自身の確定申告に含めて申告する必要があります。

ケース5:故人の事業を引き継いだ場合

亡くなった人が営んでいた個人事業(店舗経営や不動産貸付業など)を引き継いだ場合、引き継いだ年以降の事業所得については、相続人自身が毎年確定申告を行う必要があります。

注意点として、故人が青色申告を行っていたとしても、その資格は自動的に引き継がれません。

引き続き青色申告の適用を受けて適切な控除を活用するには、相続開始を知った時期に応じた期限内に、税務署へ「青色申告承認申請書」を提出する手続きが別途必要です。

故人の確定申告「準確定申告」の手続きと注意点

相続の手続きにおいて、期限が短く見落とされがちなのが、故人の所得を申告する準確定申告です。

20万円を超える不動産所得や事業収入がある場合、速やかな手続きが必要となるケースもあります。

準確定申告の対象となる人と所得

準確定申告が必要となるのは、故人が生前に以下の要件に該当していた場合です。

遺産規模が大きいケースでは、アパート等の不動産収入があったり、高額な給与・年金を受け取っていたりすることが多いため、過去の確定申告書の控えなどを必ず確認してください。

- 自営業(個人事業主)を営んでいた

- 不動産収入(アパートや駐車場の家賃収入など)があった

- 公的年金等の収入金額が年間400万円を超えていた

- 給与所得が年間2,000万円を超えていた

- 2カ所以上から給与を受けていた

準確定申告による還付金は相続財産になるため要注意

年金収入が400万円以下だったり、他の所得が20万円以下だったりする場合、準確定申告は任意です。

しかし、生前に多額の医療費を支払っていた場合などは、あえて申告を行うことで税金の還付を受け取れる可能性があります。

ここで注意が必要なのが、準確定申告によって受け取った還付金は、亡くなった方の財産として扱われるという点です。

そのため、遺産総額に加算して相続税の課税対象に含めなければなりません。

還付金の計上漏れは税務調査でも指摘されやすいため、必ず相続税の申告書にも反映させるよう慎重な対応が求められます。

申告期限は相続開始を知った日の翌日から4カ月以内

通常の確定申告の期限は翌年の3月15日までですが、準確定申告の期限は相続の開始があったことを知った日の翌日から4カ月以内と定められています。

なお、亡くなった時期によっては2年分の申告が必要になるケースがあります。

被相続人が前年の確定申告をすることなく、1月1日から3月15日までの期間内に亡くなった場合、前年分の所得に関しても準確定申告の義務が生じます。

この場合における前年分および本年分の準確定申告の申告と納付の期限は、いずれも相続人が相続の開始を知った日の翌日から4カ月以内です。

前年分の申告については、通常の確定申告の期限である3月15日を過ぎてしまっていたとしても、相続開始を知った日から4カ月以内であれば問題ありません。

たとえば、被相続人が前年分の確定申告を行わないまま3月1日に亡くなった場合、同年の7月1日が、前年分と本年分の両方にかかる準確定申告の申告および納付の期限となります。

この期限を過ぎると、無申告加算税や延滞税などのペナルティが課される可能性があります。

10カ月以内の相続税申告よりも先に期限が到来するため、優先して準備を進めることが重要です。

準確定申告の必要書類と提出先

準確定申告を行うための、主な必要書類は以下のとおりです。

- 故人の所得税の確定申告書(原則として相続人全員の連署が必要)

- 死亡した者の所得税及び復興特別所得税の確定申告書付表(各相続人の氏名や相続割合などを記載)

- 故人の源泉徴収票や各種控除証明書(医療費控除や生命保険料控除など)

準確定申告の書類は、亡くなった人の死亡時の住所地を管轄する税務署に提出します。

自分の住所地ではない点に注意しましょう。

e-Taxでの準確定申告における実務上の注意点

近年、e-Tax(電子申告)による準確定申告の利便性が向上しています。

ただし、手続きにおいて、通常の確定申告とは異なるポイントがあります。

- 代表者のIDとマイナンバーカードを使用する

- 故人の利用者識別番号(e-TaxのID)は使用できません。

代表となる相続人のIDでログインし、代表者のマイナンバーカードを利用して電子署名を行います。 - 代表者1人の電子署名で送信可能(PDF添付を活用)

- 相続人が複数いる場合でも、システム上で付表(相続人の情報を記載する書類)を作成すれば、全員が個別に電子署名を行う必要はありません。

準確定申告の確認書を、PDFデータ等で添付・送信することで、代表者1人の電子署名のみで申告が可能です。 - 青色申告特別控除や各種控除の厳格な要件

- 医療費控除の対象となるのは、亡くなった日までに実際に支払われた金額のみです。

また、事業を引き継ぎ最高65万円の青色申告特別控除を受けるには、正規の簿記で記帳し、貸借対照表や損益計算書などのデータを期限内にe-Taxで送信する必要があります。

e-Taxを利用すれば窓口へ行く手間は省けますが、事前準備には相応の手間がかかります。

手続きに不安がある場合や4カ月の期限が迫っている場合は、独自の利用者識別番号で代理送信が可能な税理士へ依頼することで、負担を大幅に軽減できます。

自分は確定申告が必要?不要? 確定申告の要否診断チャート

相続が発生し、自分が確定申告を行うべきか迷った際は、以下の3つのステップに沿って状況を整理してみましょう。

STEP1:故人に申告すべき所得(年金・不動産収入など)はあったか

まずは、亡くなった方の生前の収入状況を確認します。

過去の確定申告書の控え、公的年金等の源泉徴収票、または所有していたアパートの賃貸借契約書などを手元に用意して判断します。

- 該当する(YES)

- 相続開始を知った日の翌日から4カ月以内に、故人に代わって「準確定申告」を行う必要があります。

- 該当しない(NO)

- STEP2へ進みます。

STEP2:相続発生後に自分の所得となる利益が生じたか

次に、遺産を引き継いだ後の状況を確認します。

たとえば、相続した実家や株式を売却して利益(譲渡所得)が出た場合や、相続した賃貸物件から継続して家賃(不動産所得)を受け取っている場合などが該当します。

- 該当する(YES)

- 売却や収入が発生した翌年の2月16日から3月15日までに、自分自身の「確定申告」を行う必要があります。

- 該当しない(NO)

- STEP3へ進みます。

STEP3:診断結果と相続税申告の要否確認

STEP1とSTEP2の両方が「該当しない(NO)」であれば、所得税の確定申告(準確定申告を含む)は原則として不要です。

ただし、所得税の申告が不要であっても、遺産の総額が基礎控除額(3,000万円+600万円✕法定相続人の数)を超えている場合は、別途「相続税の申告」が必要になります。

準確定申告や相続税の申告で損をしないための専門知識

遺産総額が多額の場合、税金の仕組みを正確に把握しているかどうかで、最終的に手元に残る財産の額が変わる可能性があります。

ここでは、所得税と相続税の連動を活用し、税負担を適正に抑えるための専門的な知識を解説します。

準確定申告の納税額は「相続税の債務」として控除できる

準確定申告によって納付した所得税は、亡くなった方の未払いの税金として扱われます。

そのため、相続税を計算する際、遺産総額から債務(マイナスの財産)として差し引くことが認められています。

たとえば、準確定申告で100万円の所得税を納めた場合、相続税の課税対象となる遺産額を100万円減らすことができます。

準確定申告と相続税申告を別々の専門家に依頼したり、自分で片方だけを済ませたりすると、この控除の適用を漏らしてしまい、結果的に相続税を過大に納めてしまうリスクがあるため注意が必要です。

不動産売却時に使える「取得費加算の特例」で所得税を抑える方法

「相続税の取得費加算の特例(相続財産を譲渡した場合の取得費の特例)」とは、相続税を納付した人が、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日(実質的に約3年10カ月以内)までにその相続財産を売却した場合に適用できる制度です。

取得費加算の特例を使うことで、自身が納付した相続税のうち一定の金額を、売却した不動産や株式などの取得費(経費)に加算することができます。

これにより計算上の売却益(譲渡所得)が圧縮されるため、売却した翌年に発生する所得税および住民税の負担を適切に軽減することが可能です。

相続した実家や投資用不動産の売却を検討している場合は、押さえておきたい特例です。

相続財産を寄附して所得税と相続税の控除を併用する方法

相続によって取得した財産を国や地方公共団体、特定の公益法人などに寄附した場合、一定の要件を満たせば所得税の寄附金控除を受けることができます。

「所得税の寄附金控除」の適用を受けるためには、所得税の確定申告が必要です。

さらに、相続財産を相続税の申告期限までに国や地方公共団体、特定の公益法人などに寄附した場合には、その寄附した財産を相続税の課税対象から差し引く「相続税の寄附金控除」を適用することが可能です。

所得税の寄付金控除と「相続税の寄附金控除」は、条件を満たせば併用することも可能なため、ダブルで税負担の軽減効果が期待できます。

相続の確定申告に関する「よくある質問」

ここからは、相続の確定申告に関するよくある質問にお答えします。

相続した預金を解約・引き出しただけでも、確定申告は必要になる?

原則として不要です。

預金そのものは所得ではないため、故人の口座を解約して自分の口座へ資金を移しても所得税はかかりません。

ただし、自分の口座へ移した後に生じた預金利息については、通常どおり源泉分離課税の対象となります。

相続した実家の売却で使える空き家特例(3,000万円特別控除)とは?

「被相続人の居住用財産(空き家)を売ったときの特例」のことです。

昭和56年5月31日以前に建築された家屋であるなど、一定の要件を満たす家を売却して利益が出た際、譲渡所得から最大3,000万円を差し引くことができます。

ただし、空き家特例は期限が定められている時限立法であり、対象期間が2027年(令和9年)12月31日までの売却に限られています。

注意点として、空き家特例の適用を受けるためには、売却した翌年に必ず所得税の確定申告を行わなければなりません。

また、前述した取得費加算の特例とは併用できないため、どちらを適用したほうが自分の税負担を適正に抑えられるか、慎重な比較が必要です。

相続税と所得税で二重課税にならないのか?

二重課税にならないよう法律で調整されています。

相続により取得した財産そのものには相続税が課されるため、同じ財産に所得税が重なって課されることはありません。

ただし、生命保険金を一括ではなく「年金形式」で毎年受け取る場合などは、相続税と所得税の両方が段階的にかかる複雑なしくみになっています。

税額計算や有利な受け取り方の選択が難しいケースもあるため、保険金を受け取る予定がある方は、税理士にご確認いただくことをおすすめします。

複雑な手続きは税理士への相談がおすすめ

相続に伴う確定申告や税務手続きは、一生のうちに何度も経験するものではありません。

特に相続財産が多額なほど、適用できる特例の判断や、財産の正確な評価など、専門的な知識が求められる場面が多くなります。

慣れない書類作成は負担となるため、税理士のサポートを受けることをおすすめします。

準確定申告と相続税申告をセットで依頼する実務上のメリット

準確定申告で計算・納付した被相続人の所得税(や消費税)は、相続税の計算において相続財産から差し引ける「債務控除」の対象になります。

これら二つの申告を同じ税理士に依頼することで、申告手続き間の情報共有がスムーズになります。

別々の専門家に依頼したり、片方だけを自分で行ったりするよりも、計算ミスや控除の適用漏れを防ぎ、結果としてトータルの納税額を適正に抑えることにつながります。

税理士の探し方と費用の目安

税理士にも得意分野があるため、依頼する際は相続専門を掲げている事務所や、年間を通して相続案件を多数扱っている事務所を選ぶと安心です。

一般的な費用の目安として、準確定申告のみの代行であれば5万円から15万円程度、相続税申告の報酬は遺産総額の0.5%から1.0%程度に設定されていることが多いです。

ただし、不動産の数や権利関係の複雑さにより変動するため、事前に見積もりを取って確認してください。

まとめ:各士業が連携するVSGなら窓口ひとつで全て完結

相続が発生すると、所得税の確定申告や相続税の申告だけでなく、不動産の名義変更や遺産分割協議書の作成など、期限内に対応すべき手続きが多岐にわたります。

VSG相続税理士法人では、税理士をはじめ、司法書士や行政書士などの各専門家が密に連携する体制を整えています。

確定申告の要否の判断から、不動産に関する手続き、最終的な相続税申告に至るまで、ひとつの窓口で包括的に解決できる点が強みです。

期限が4カ月と迫る準確定申告から、複雑な財産評価を伴う相続税申告まで、まずは一度お気軽にご相談ください。

状況に応じた適切なサポートをご提案いたします。