交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

無保険車傷害保険・特約とは、交通事故の相手が任意保険(対人賠償保険)に加入していない、または加入していても補償が十分でない場合などで利用できる補償です。ひき逃げ事故のように、加害者を特定できないケースでも補償を受けることができるのが特徴です。

補償の対象となる主なケースは、以下のとおりです。

なお、補償対象は保険会社ごとに異なる場合があるので、使用する際には約款を確認しておくことが重要です。

無保険車傷害保険・特約の補償額は、各保険会社によって異なります。もともとは上限を2億円に設定しているケースが多かったですが、最近では補償額に上限を設けない保険会社が増えています。

たとえば、損保ジャパンやソニー損保では保険⾦額を「無制限」としていますが、 東京海上日動では2億円は上限であるものの、「契約車における人身傷害保険が無制限の場合、無保険車傷害の保険金額も無制限」としています。

働き盛りの年齢で重い後遺障害が残った場合、将来の収入が失われる影響が非常に大きくなります。その結果、損害賠償額が数億円に達する可能性もあり、2億円では補償が足りなくなるおそれがあります。

家族構成や収入などを踏まえ、事故が生活に与える影響が大きい家庭、収入が高い方、扶養家族が多い方、子どもを乗せる機会が多い方などは、無制限型の方が安心度が高いといえます。

無保険車傷害保険・特約があれば、どんな事故でも必ず補償を受けられるというわけではありません。次のような場合には、補償の対象外となることがあります。

無保険車傷害保険・特約は、原則として死亡事故または後遺障害が残った事故が対象です。打撲やむちうちなど、治療後に症状が残らないケースでは使えません。

車や荷物などの損害は対象に入りません。

加害者側に対人賠償保険があるなら、その保険で補償が見込めるため、この特約の出番は基本ありません。

ただし、任意保険に加入していても、「年齢条件や運転者限定により補償対象外」「賠償限度額が損害額より低い」などの事情があれば、無保険車扱いとなる可能性があります。

損害額が自賠責保険の支払上限に収まるときには、この特約による補填部分が発生しません。

などの場合は、保険約款上の補償対象外となることがあります。

損害保険料率算出機構による「2024年度 自動車保険の概況」を見ると、任意保険における対人賠償の普及率(全国)は2024年3月末時点で75.5%となっています。この数字は、4台に1台近くが任意保険に未加入であることを示しています。

仮に事故相手が無保険車だった場合、自賠責保険だけでは、治療費・後遺障害・逸失利益など高額な賠償を賄いきれない可能性が高いです。こうした事故でのリスクに備える手段として、無保険車傷害保険・特約は有力な選択肢の一つとなります。

特に、収入が高い人や車を日常的に使う人などは、無制限補償を含む特約を付けておくことで、いざというときの安心を確保できます。

無保険車傷害保険・特約は、原則として死亡や後遺障害が残った事故が対象となります。まずは警察へ通報して人身事故として記録を残し、そのまま病院で診察を受けます。

この段階で、相手が任意保険に未加入または補償が受けられない可能性があると分かった場合には、早めに自分の保険会社へ伝えておきましょう。早期に連絡しておくことで、必要な手続きの流れや準備すべき資料について案内してくれます。

治療を続けても症状が残った場合には、後遺障害等級認定の手続きを行います。自賠責保険で補いきれない損害があると判断された場合に、無保険車傷害保険・特約で残りの部分を補償してもらえます。

無保険車傷害保険・特約を利用にあたって、知っておきたい注意点があります。誤解したまま手続きを進めると、適正な補償を受けられないおそれがあるため、事前にしっかり確認しておきましょう。

無保険車傷害保険・特約では、補償額を決めるのは加害者側ではなく加入している保険会社です。そのため、

実際に支払われる賠償金が、裁判や弁護士が算定する金額よりも低くなる可能性があることに注意が必要です。

特に、後遺障害が残るような交通事故では、治療期間や仕事への影響、将来の収入減少など、損害項目が多岐にわたります。「提示された金額に不安がある」「妥当なのか判断できない」と思ったら、一度専門家の意見を聞いておくと安心です。

無保険車傷害保険・特約は、あくまで自賠責保険などで補いきれない損害をカバーする制度です。そのため、

自賠責保険からすでに受け取った分や、加害者から支払われた賠償金などがある場合には、それらを差し引いた金額が支払われます。

「受け取れる金額が増える」のではなく、あくまで不足分を補うという考え方です。交通事故の保険には複数の補償があるため混乱しやすいですが、同じ損害について二重に保険金を受け取ることはできない点を理解しておきましょう。

相手が無保険でも、補償を受ける方法はいくつかあります。

まずは加害者が加入する自賠責保険で治療費や慰謝料の一部を請求し、不足分につき人身傷害保険や無保険車傷害特約で補うことが可能です。通勤中や業務中の事故なら労災保険が利用でき、健康保険の適用で治療費負担を軽減できます。

ひき逃げなど加害者不明の場合には、政府保障事業などの公的制度も活用できます。どの制度が使えるか判断するには専門的な知識が必要となるため、不安がある場合は早めに弁護士へ相談すると、適切な補償を受けやすくなります。

交通事故の相手が無保険だった場合、補償を受ける方法は複数ありますが、それぞれ条件や手続きが細かく決まっているため、被害者が自力で選択して進めるのは簡単ではありません。弁護士へ相談することで、次のようなメリットが得られます。

弁護士費用特約を使えば、多くのケースで無料で弁護士に依頼できます。泣き寝入りしないためにも、早めに弁護士に相談することをおすすめします。

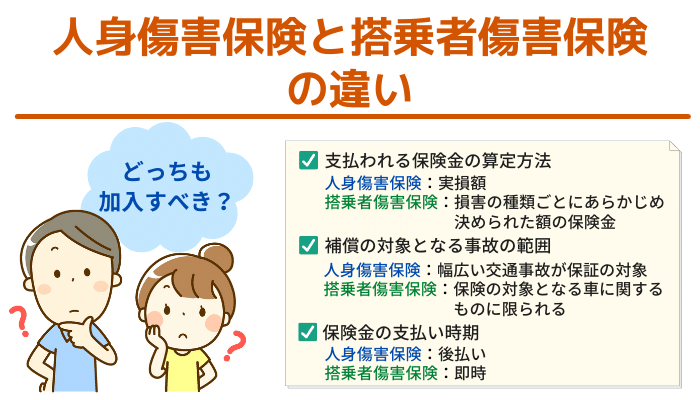

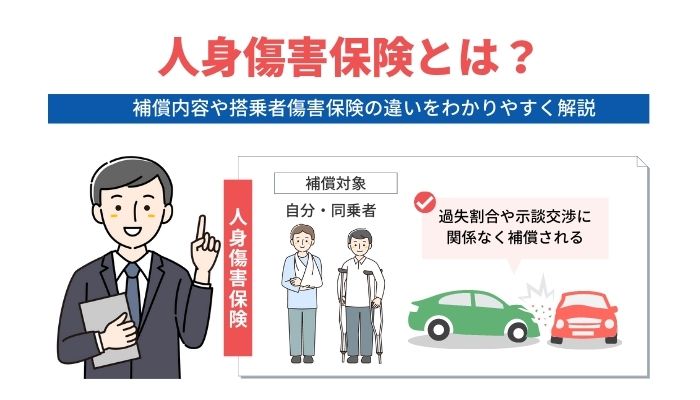

無保険車傷害特約は、相手が無保険または賠償が期待できない場合に補償する制度で、対象は死亡事故と後遺障害です。一方、人身傷害保険は、相手の保険加入の有無に関係なく補償され、過失割合に左右されず実際の損害額がカバーされるのが特徴です。

無保険車傷害保険・特約を使っても等級は下がりません。ただし、保険会社によって細かいルールが異なることもあるため、念のため担当者に確認しておくと安心です。

無保険車傷害保険・特約は、契約車に乗車中の事故に限らず、歩行中や他人の車に同乗中の事故にも適用されます。たとえば、自転車に乗っているときに無保険車から衝突され、後遺障害が残った場合も対象に含まれます。

同じ損害について二重に補償されることはありません。そのため、あとから加害者や保険会社から示談金が支払われた場合には、無保険車傷害特約から受け取った金額との差額調整や返還が必要となる可能性があります。

交通事故の相手が無保険だったとしても、補償を受ける方法はいくつかあります。ただし、後遺障害の有無や加害者の保険状況によって対応が大きく変わるため、被害者だけで最適な制度を選択するのは簡単ではありません。

無保険車傷害保険・特約や人身傷害保険、労災保険、公的な救済制度などを最大限に活用するためには、早い段階で法律の専門家へ相談することが重要です。

交通事故で豊富な実績を持つ「VSG弁護士法人」では、交通事故について無料相談を実施中です。「誰に相談すればいいかわからない」「手続きが不安」という方も、まずはお気軽にご相談ください。専門の弁護士が、あなたの状況に合わせて最善の解決策を提案します。