交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

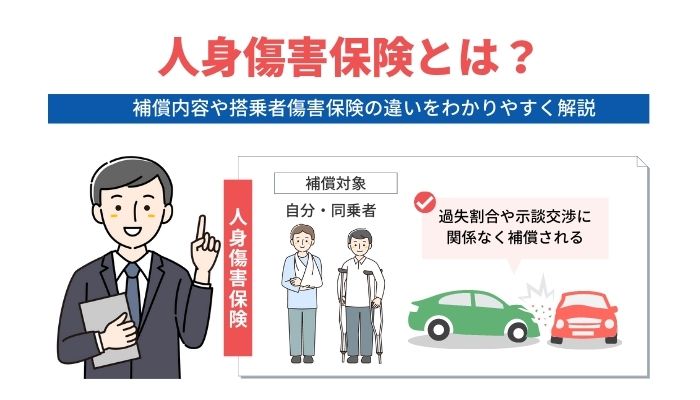

人身傷害保険とは、保険に加入した被保険者とその家族が、契約中または他の車に搭乗中の事故、歩行中の自動車事故で死傷した場合に、保険金が支払われる制度です。

家族以外の方でも、契約の対象となる車に搭乗中に事故にあった場合は保証の対象になることもあります。

人身傷害保険の補償の対象になる家族の一般的な範囲としては、被保険者本人、配偶者、同居の親族、別居している未婚の子などです。

契約車の搭乗者に支払われる保険が搭乗者傷害保険であり、運転手や同乗者が事故によって死傷したときに保険金が支払われます。

人身傷害保険と混同されがちですが、人身傷害保険は基本的に運転手(保険契約者)とその家族が対象であり、歩行中の事故でも保険金の支払対象になります。

搭乗者傷害保険の場合、契約車の搭乗者は家族以外でも保険金支払いの対象になるため、事故による傷害を広範囲にカバーしたいときは検討するべきでしょう。

ただし、酒気帯び運転などの重過失が被保険者にあったときや、自然災害による自動車事故は補償されていないケースがあります。

また、搭乗者傷害保険は人身傷害保険のオプションとなり、単独契約はできないので注意してください。

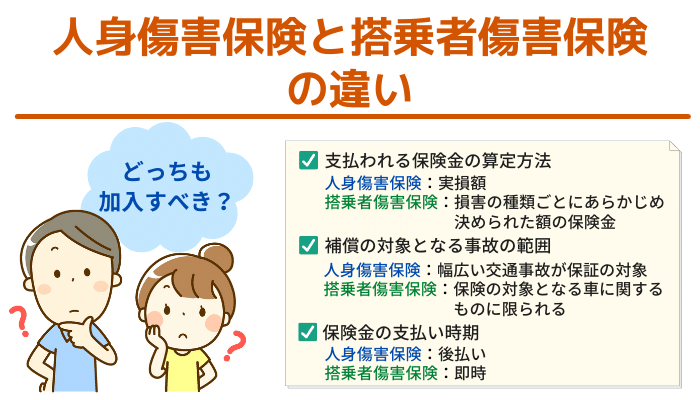

人身傷害保険と搭乗者傷害の違いを比較してみましょう。

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 支払われる保険金の算定方法 | 主に実損額が支払われる | 損害の種類ごとにあらかじめ決められた額の保険金が支払われる |

| 補償の対象となる事故の範囲 | 加入した車に関する事故以外に、自転車搭乗中や歩行中の事故なども対象 | 保険の対象となる車に関するものに限られる |

| 保険金の支払い時期 | 後払い | 即時 |

以下、それぞれについて違いを見ていきます。

搭乗者傷害保険と人身傷害保険は、支払われる保険金を算定する方法が異なります。

人身傷害保険は主に実損額が支払われるのが特徴です。

例えば、足を骨折した場合に一律10万円が支払われるのではなく、骨折を治療するためにかかった費用が5万円であれば5万円が、15万円であれば15万円が支払われます。

実際に損害を受けた金額以上は基本的に支払われない反面、損害をきちんと補填できる点がメリットになります。

次に搭乗者傷害保険は実際の損害額に関わらず、損害の種類ごとにあらかじめ決められた額の保険金が支払われるのが特徴です。

例えば、交通事故によって足を骨折したら10万円が支払われるという規定の場合は、実際の損害額に関係なく一律で10万円が支払われます。

通院などにかかった費用が少額であっても、それ以上の金額が一律で保険金が支払われるメリットがあります。

人身傷害保険は通院費、休業損害、精神的損害、介護量、葬祭費用など幅広い項目が支払いの対象です。

搭乗者傷害保険は負傷、死亡、後遺症に対する直接的な損害のみが支払いの対象になります。

搭乗者傷害保険と人身傷害保険は、保険金の支払いの対象となる事故の範囲が異なります。

人身傷害保険は加入した車に関する事故以外も対象になります。

車を運転していて交通事故になった場合、自転車に乗っていて車と衝突した場合、歩行者として車にはねられた場合など、幅広い交通事故が補償の対象です。

搭乗者傷害保険は、保険の対象となる車に搭乗していた被害者を保護するための保険なので、支払いの対象となる交通事故は、保険の対象となる車に関するものに限られます。

自動車事故による傷害保険は早期支払いが理想といえますが、人身傷害保険と搭乗者傷害保険では保険金の支払時期が異なるので注意してください。

人身傷害保険の場合は実損額となるため、後遺障害が残ったときや、介護の必要性などを見極めた上で保険金が確定し、後払いとして保険金が支払われます。

一方、搭乗者傷害保険はケガの部位や状況によって金額が決められているため、契約車に搭乗中の事故であれば即時の支払いとなります。

搭乗者の休業損害や葬祭関連の費用は補償されませんが、支払いタイミングが早いので、当面の治療費などに困ることはないでしょう。

また、事故当日から180日以内に後遺障害が発生し、後遺障害等級が認定されたときは、等級に応じた保険金額の4~100%が支払われるケースもあります。

なお、この場合の保険金は医療保険金と別枠になるため、家族や友人を乗せて運転する機会が多い方は、搭乗者傷害保険の検討をおすすめします。

搭乗者傷害保険と人身傷害保険についてご紹介しました。

搭乗者傷害保険と人身傷害保険は、どちらも交通事故で死傷した場合に保険金が支払われる制度です。

搭乗者傷害保険は、保険に加入している車に搭乗している際に交通事故で負傷した場合に、あらかじめ定められた一定額が保険金として支払われます。

人身傷害保険は、保険に加入している車に搭乗している場合だけでなく、加入者の配偶者や同居の親族が車の交通事故に巻き込まれて死傷した場合に、入院費用や休業損害などを含む実損を補填するものです。

2つの保険を比較すると、人身傷害保険は実際の損害額をきちんと補填し、対象となる交通事故の範囲も広くなっています。

まずは人身傷害保険に加入し、必要に応じて搭乗者傷害保険で保証を手厚くする方法がおすすめです。