交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

自動車の任意保険とは、保険会社などが提供している保険のサービスです。車を運転している際に事故を起こした場合に、死傷者や損壊した物に対する賠償金が発生します。

任意保険に加入していれば、こうした賠償金を支払う際に保険による補填を受けることができます。

任意保険の保証が充実していれば、多額の賠償金が発生した場合に安心できますが、保証内容が充実しているほど支払う保険料は高くなります。

また、任意保険に似た制度としていわゆる自賠責がありますが、任意保険と自賠責は異なる点が少なくありません。

今回は、自動車保険の基本的な仕組み、任意保険の概要と自賠責との違いについてご紹介します。

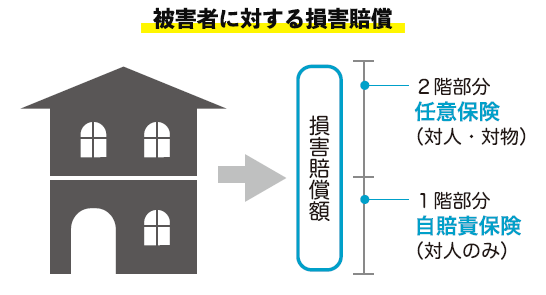

まずは自賠責から、残りが任意保険から支払われる

自動車保険は、

・原付自転車を含むすべての自動車に加入が義務付けられている「自賠責保険」

・運転者が任意に加入する民間の「任意保険」

の2階建てになっています。

自賠責保険は対人事故のみを対象とするもので、補償の範囲は次の通りです。

1 傷害による損害

治療費等、診断書、休業損害、慰謝料などにかかる費用:120万円まで

2 後遺障害による損害

事故に遭わなければ得られたはずの利益( 逸失利益)、慰謝料:障害等級に応じて、14級75万円〜1級(介護が必要な場合)4000万円

3 死亡による損害

葬儀日、逸失利益、慰謝料:最高3000万円

自賠責保険だけではすべての損害をまかなうことができない場合、任意保険で不足分をカバーする仕組みになっています。

だからといって、被害者にとって納得がいく損害賠償を受けられるとは限りません。加害者側の保険会社からすると、支払う金額は「少なければ少ないほどいい」からです。

できるだけ支払う金額を少なくするために、なるべく早く示談に持ち込もうとしたり、治療費打ち切りを迫ったり、被害者側の「落ち度」( 過失割合) を過大評価しようとしたりすることがあります。

自動車の任意保険には等級という制度があります。自分が何等級に該当するかによって、同じ保証内容でも保険料が異なります。

等級は1等級から20等級まで、全部で20段階に分かれているのが一般的です。等級の数字が大きいほど保険料は安くなり、小さいほど高くなります。初めて自動車の任意保険に加入した場合は、6等級からスタートします。

1年間無事故で保険を使わずに過ごせば、等級は次の年には1等級上がります。逆に事故を起こして保険を使ってしまうと、等級は次の年に3等級ほど下がってしまいます。

事故を起こさず保険を使わなければ等級は1年経過するごとに上がっていき、それに伴って保険料は安くなります。

自動車の任意保険の保険料は、以下のような様々な要素の組み合わせによって、金額が大きく変化するのが特徴です。

保険料に関わる要素としては、保険の補償内容、オプションとして加入する特約、保険の等級、運転者の年齢、事故歴、免許証がゴールドか否か、車の車種、自動車を運転する頻度、配偶者や家族を補償対象に含めるか、などがあります。

そのため、一般的な相場を数字で提示すると大きな開きがありますが、年間の保険料としては2万円〜20万円程度かかるのが一般的です。

保険料に大きく影響する要素としては、年齢、等級、車両保険の有無、特約の種類、などがあります。

対人賠償保険とは、交通事故によって他人を負傷させてしまったり、死亡させてしまったりしたときに発生する損害賠償の費用を補填するための保険です。

被害者を死亡させてしまった場合や、完治せずに後遺障害が残ってしまった場合など、人身事故による損害賠償の費用は高額になるケースが多くなっています。

強制加入の自賠責においても対人事故は補償の対象ですが、支払われる金額は最高でも4000万円程度です。

被害者が亡くなった場合などは億単位の損害賠償費用が発生するケースもあり、自賠責だけでは賄えないことも少なくありません。

自動車の任意保険においては、対人賠償の支払い金額は無制限に設定されている場合がほとんどです。

つまり、任意保険に加入さえしておけば、対人の賠償金額がいくら高額になっても保険で賄えるということです。

そのため、自動車を運転する場合には、強制加入の自賠責だけでなく、任意保険に加入する必要性は非常に高いといえます。

対物賠償保険とは、交通事故によって他人の物を壊してしまった場合に発生する賠償費用を補填するための保険です。

対物保険の対象となる物としては、他人の自動車や自転車、歩行者の所持品、道路の標識やガードレール、ビルや店舗などの建造物などがあります。

強制加入の自賠責保険では対物事故の賠償額は補填されないため、任意保険に加入せずに物損事故を起こした場合は、物に対する賠償金は全額自己負担をすることになります。

相手の車が全壊した場合や、高価な建造物を損壊した場合などは賠償額が高くなるため、対人だけでなく、対物としても自動車の任意保険に加入する必要性は高いといえます。

自動車の任意保険においては、対人賠償保険の補償金額は無制限なのが一般的であるのに対し、対物賠償保険については限度額が設定されている場合も少なくありません。

限度額は1000万円、5000万円、9000万円、無制限などのランクに分かれており、限度額が多くなるほど保険料は高くなります。

もっとも、一番低い限度額の1000万円での保険料と、限度額が無制限の保険料を比較した場合でも、数千円程度の違いしかないのが一般的です。月額に換算すると数百円の違いです。

一方、物に対する損害であっても、場合によっては多額の賠償金が発生する場合もあります。

過去の事例においては、高価な積み荷の損壊、電車との衝突、大型店舗の破壊などのケースにおいて、億単位の賠償金が発生しています。

僅かな保険料の差で補償の程度が大きく異なることを考えると、対物賠償保険は無制限で加入するのが有効といえます。

車両保険とは、自分の車が損壊した場合に支払われる保険です。

交通事故の相手方が任意保険に加入している場合は、相手方から自分の車の修理代も支払われることになるため、車両保険は不要に思えるかもしれません。

しかし、相手方がいない単独事故や自然災害に遭った場合には、自分の車が損壊したとしても、車両保険に加入していなければ保険金が支払われないことになります。

例えば、冬場の夜に凍結した道路を走行中にスリップしてガードレールに激突し、車の修理代金に100万円かかることになったとしても、車両保険に加入していなければ、相手のいない単独事故ということで修理代金は自己負担になります。

単独事故を起こしたり、自然災害に巻き込まれたりする可能性は常にあります。そうしたリスクを踏まえると、車両保険の必要性は決して低くないといえます。特に、新車をローンで購入した場合などは万が一に備えて加入しておくと安心です。

車両保険の注意点としては、保険によって保証内容が異なる場合があることです。単独事故や当て逃げなど広い範囲の損壊をカバーするものもあれば、車同士の事故の場合のみを補償するものもあります。

事故に遭う前に任意保険に加入していたとしても、それだけでは保険金を受け取ることはできません。任意保険の適用を受けるためには、交通事故証明書という書類を取得する必要があります。

交通事故証明書とは、事故が発生したことを客観的に証明するための書類です。各都道府県に設置されている、自動車安全運転センターという機関が発行を行なっています。

交通事故証明書には、事故が発生した日時と場所、事故の当事者の住所や氏名、事故の簡単な類型などが記載されています。

交通事故の調査を行なった警察が作成した資料に基づいて、自動車安全運転センターが証明書を作成します。

交通事故証明書を取得するためには、前提として事故について警察に報告する必要があります。

そのため、交通事故に遭った場合には、できるだけ早く警察に報告することが重要です。

また、事故について警察に報告することは道路交通法で義務として規定されているので、あわせて注意しましょう。

自動車の任意保険と自賠責の主な違いは、以下の2点です。

自賠責は略称で、正式名称は自動車損害賠償責任保険といいます。

自賠責保険とは、1955年に施行された自動車損害賠償保障法という法律に基づいて運用されている保険で、交通事故の被害者の最低限の救済を保証することを目的にしています。

同法の第5条によって、自動車の所有者は自賠責に加入することが法律で義務付けられています。一方、任意保険の場合は、加入するかどうかは任意となっています。

自賠責に未加入のまま車を運行した場合、同法により罰則として1年以下の懲役または50万円以下の罰金に該当します。

加えて、道路交通法違反として違反点数が6点課されます。これは一発免停に該当する点数です。

参照:「免停通知はいつころ届くの?」違反点数や免許停止期間など 徹底ガイド

また、自動車を運行する場合は、自賠責保険証明書を車に備え付けることが義務となっています。証明書を車に備え付けずに車を運行した場合は、30万円以下の罰金に該当します。

同法が施行された1950年代は、戦後の日本経済の発展に伴って、自動車の所有者が急速に増加した時代でした。

それによって交通事故も急増したため、法律に基づいて強制加入とする自賠責の制度が制定されたものです。

自賠責保険は交通事故の被害者の最低限の救済を保証するための保険であることから、自賠責が適用される場合は限定されます。

具体的には、自賠責の支払いの対象になる事故は、人が負傷した場合や亡くなった場合などの人身事故に限られます。

事故であっても、建造物や他人の自動車を損壊してしまう物損事故や、運転者自身が負傷する自損事故は、自賠責の支払いの対象外です。

また、人身事故として自賠責保険が適用される場合でも、支払われる保険金には限度額が設定されています。

具体的には、人が負傷した場合の損害については120万円、後遺障害を負った場合の損害については4000万円、被疑者が亡くなった場合の損害については3000万円が限度額となっています。

被害者が受けた損害が限度額を超えていても、自賠責ではそれ以上の支払いはありません。不足分は加害者自身が負担するか、自動車の任意保険で補填する必要があります。

詳しく知りたい方は、「任意保険と自賠責保険の違い」を参照してください。

自動車の任意保険とは、民間の保険会社などが提供している保険です。加入するかどうかは運転者の任意であることから、任意保険と呼ばれます。

車の運転によって事故を起こした場合、死傷者や損壊した物に対する賠償金が発生しますが、任意保険に加入していれば、保険の内容に応じて補填を受けることができます。

任意保険の主な補償内容としては、人を死傷させた場合の対人賠償保険、物を損壊した場合の対物賠償保険、自分の車が損壊した場合の車両保険などがあります。

任意保険に加入するかは運転者の自由ですが、自賠責は加入することが法律で義務となっています。

また、任意保険は物損事故も対象になりますが、自賠責は対人事故のみが補償の対象になります。

安心して自動車を運転するためには、自賠責に加えて任意保険にも加入しておくことが有効です。