交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

メーカー2社で法務部員を務めた後、ロースクールに通って弁護士資格を取得しました。

前職の経験を生かし、実情にあった対応を心がけてまいります。 お気軽に相談いただければ幸いです。

目次

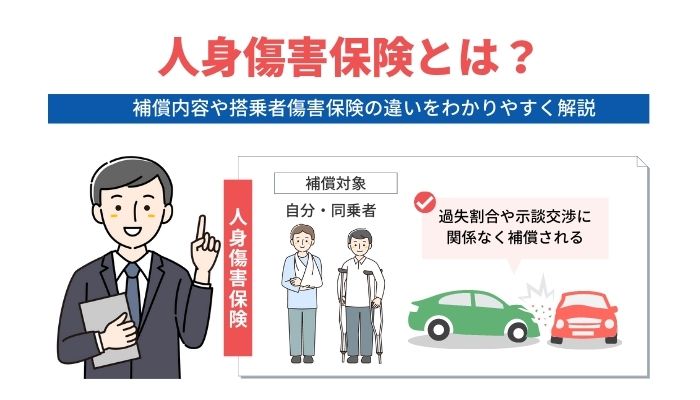

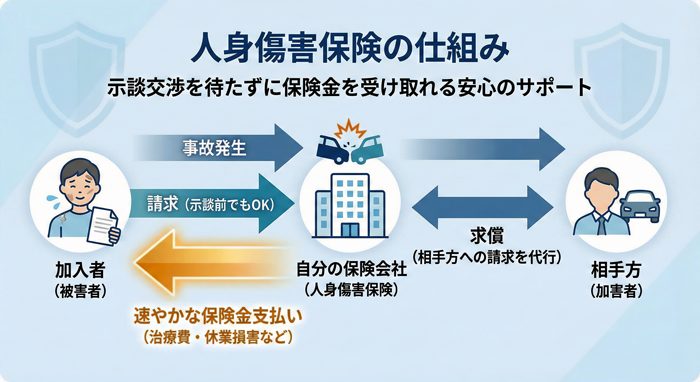

人身傷害保険は、交通事故でけがを負った場合に、実際に発生した損害を補償する自動車保険の一つです。治療費や通院交通費、休業による収入低下、後遺障害が残ったときの損害など、幅広い項目をカバーできる点が特徴です。相手との示談が進まない状況でも、自分の保険を活用できるため、事故後の不安を軽減しながら治療に集中しやすくなります。

人身傷害保険は、自動車事故によって負ったけがに対して利用します。自分が運転中の事故はもちろん、保険契約の対象となっている車の同乗者も補償の対象になります。

「車内+車外補償型」であれば、他人の車に乗車中の事故や歩行中・自転車乗車中の交通事故の補償も受けられる場合があります。

「どの範囲まで対象になるのか」は契約によって異なるため、加入中の保険証券を一度確認しておくと安心です。

人身傷害保険では、以下のような損害を各保険会社の約款に定める基準に基づき補償します。

なお、支払われる保険料は保険金によっても異なります。以下は、保険金の大まかな目安となります。

| 世帯主の年齢 (有職者) | 扶養家族 | 損害額の目安 | |

|---|---|---|---|

| 死亡された場合 | 重度後遺障害の場合 | ||

| 25歳 | あり | 1億円 | 1億9,000万円 |

| なし | 8,000万円 | 1億9,000万円 | |

| 35歳 | あり | 9,000万円 | 1億7,000万円 |

| なし | 7,000万円 | 1億7,000万円 | |

| 45歳 | あり | 9,000万円 | 1億6,000万円 |

| なし | 7,000万円 | 1億6,000万円 | |

| 55歳 | あり | 7,000万円 | 1億3,000万円 |

| なし | 5,000万円 | 1億3,000万円 | |

| 65歳 | あり | 5,000万円 | 9,000万円 |

| なし | 4,000万円 | 9,000万円 | |

| 75歳 | あり | 3,000万円 | 5,000万円 |

| なし | 3,000万円 | 5,000万円 | |

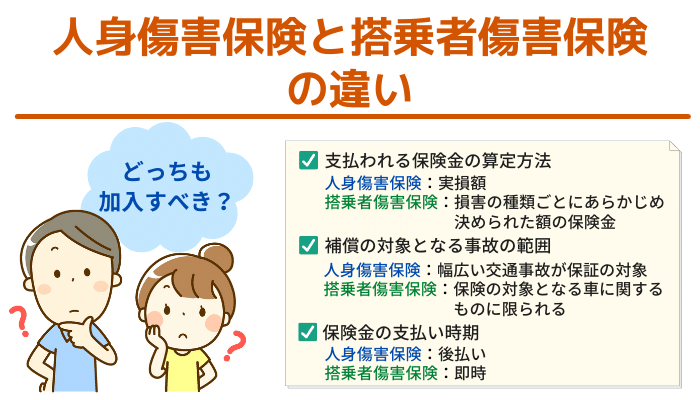

人身傷害保険も搭乗者傷害保険も、契約車両に乗っている人を対象にする点は同じです。大きく異なるのは、補償額の算出方法です。

人身傷害保険では、約款(保険契約に関するルール)に基づき、保険金額を上限として 実際に発生した損害額を補償します。

一方、搭乗者傷害保険は、あらかじめ決められた金額を入通院の日数や後遺障害等級に応じて定額で補償します。搭乗者傷害保険は、人身傷害保険の上乗せ補償として捉えておくのがよいでしょう。

交通事故に遭ったときは、まず治療を優先しながら、できるだけ早く保険会社へ連絡します。人身傷害保険を利用することで、示談成立を待たずに治療費や休業損害などの補償を受けられます。経済的な負担を軽くし、治療に集中できるという大きなメリットがあります。

人身傷害保険の使い方は、以下のとおりです。

保険会社への連絡は事故当日〜できるだけ早く行うことが望ましいです。遅れるほど資料の収集や支払い開始が後ろ倒しになり、不安が増します。

事故に遭ったとき、「相手が悪いなら相手の保険で払ってほしい」と考える方が多いです。ただ、相手の過失が明らかな場合でも、示談がまとまるまで時間がかかることは少なくありません。治療が長引けば費用もかさみます。

そのため、実務上はまず自分の人身傷害保険を使って保険金を早めに受け取るケースもあります。過失割合に関係なく補償を受けられるため、早めに経済的な不安を解消できます。保険会社同士であとから保険金を調整する仕組みがあるため、被害者が損をすることもありません。

人身傷害保険は、交通事故で負ったけがに対して幅広く活用できる補償制度です。示談交渉を待つ必要がなく、事故直後から金銭面の不安を減らせる点が大きな利点です。ここでは、特に重要な4つのメリットを整理します。

交通事故では「どちらがどれだけ悪いか」という過失割合が争点になります。相手の保険から補償を受ける場合、過失が認められるとその分だけ賠償額が減ってしまいます。しかし、人身傷害保険なら過失割合の影響を受けずに補償を受けることができます。

たとえば、実際に発生した損害が100万円だった場合、自身に過失が3割認められれば、通常は30万円分を自己負担することになります。このようなケースでも、人身傷害保険を利用すれば、損害額100万円をそのまま補償してもらえます。

過失割合で不利になるような事故では、人身傷害保険を利用することで十分な補償を受けられるケースが多いです。

人身傷害保険は等級の下がらない「ノーカウント事故」にあたるため、人身傷害保険のみを利用しても翌年の保険料が上がることはありません。

ただし、同じ事故で対物賠償保険や対人賠償保険なども合わせて利用した場合には、その賠償部分について等級に影響が出ることがあります。

相手の保険を利用する場合、過失割合の交渉が終わるまで支払い手続きが進まないことがあります。賠償金の支払いが遅れると生活への影響が大きくなるでしょう。

人身傷害保険なら、示談の成立を待たずに保険金を受け取れるため、事故直後から必要な費用を確保できます。通院費や休業損害も補償対象になるため、治療に集中しやすくなります。

人身傷害保険には主に「車内のみ補償型」と「車内+車外補償型」の2種類があります。車内のみ補償型では、契約している車に乗っているときの事故のみを対象としますが、車外補償型なら歩行中や自転車に乗っているときの事故も補償範囲に含まれます。

「自分の契約がどちらのタイプなのか」を確認し、生活スタイルに合った補償内容にしておくことが大切です。日常のさまざまな場面で備えられるのが、人身傷害保険の強みです。

人身傷害保険は心強い制度ですが、内容を誤解していると「対象外だった」「思ったより保険金が少なかった」というケースもあります。契約内容を正しく理解しておくことで、事故時の不安を防げます。

人身傷害保険は広い補償を用意していますが、契約内容によっては対象外になる場合もあります。たとえば、故意による事故、飲酒運転など重大な過失による事故は補償されないのが一般的です。

また、「車内のみ補償型」の場合は、歩行中や自転車事故は対象外になります。さらに、むちうちなどで医学的な証拠が不十分なときは、通院費や治療費などが損害として認められないケースもあります。

事故内容と補償範囲を照らし合わせて、自分の生活に合った補償が備わっているか確認しておくことが大切です。

人身傷害保険で補償を受けたうえで、さらに相手の保険から同じ損害について賠償金を受け取ることはできません。保険会社間で「求償」という精算が行われ、最終的に実際の損害額を超える補償は受け取れない仕組みとなっています。

この点を誤解し、保険金が減らされたと感じる方もいますが、損害の二重補填を防ぐための制度として定められています。どの補償がどの損害に対応しているのか、整理しながら手続きを進めることが重要です。

人身傷害保険と搭乗者傷害保険、さらに無保険車傷害特約など、似た役割の補償が複数付帯しているケースがあります。同じ事故で複数の保険が適用されても補償額がそこまで変わらず、「保険料が無駄だった」と感じることがあります。

契約時に補償の役割が重なっていないか確認し、自分の状況に合ったバランスを検討することが大切です。

人身傷害保険は、保険会社が独自に定めた基準に基づき損害額を算定します。実費を中心に補償を行う仕組みのため、治療が短期間で終わった場合などでは「保険金が思ったより少ない」と感じることがあります。

また、保険会社の算定基準は弁護士や裁判で使われる基準より低く設定されていることが多く、特に後遺障害が残るような事故では金額の差が大きくなるケースもみられます。

適切な保険金を受け取るためには、治療の経過を示す資料や後遺障害等級認定の手続きが欠かせません。必要に応じて弁護士に相談し、正確な損害評価を受けられる体制を整えることが大切です。

交通事故では、けがの治療に加え保険会社とのやり取りや後遺障害の対応など、多くの手続きが発生します。専門家のサポートを受けることで、適切な補償を受けながら安心して治療に専念できます。

保険会社は自社の支払いをできる限り抑えようとするため、示談金の提示額が適正とは限りません。特に慰謝料や後遺障害による損害では、保険会社独自の基準で計算されることが多く、そのまま応じると適切な補償を受けられないおそれがあります。

交通事故に精通している弁護士に依頼すれば、裁判所の基準(弁護士基準)で示談交渉を進められるため、結果として補償額の増額が期待できます。また、裁判まで視野に入れた交渉を行うことで、保険会社との交渉を優位に進めることも可能です。

事故対応では、保険会社との交渉、治療費に関する書類の提出、後遺障害等級認定の準備など、専門知識が求められる手続きが続きます。負傷中である被害者自身がこれらを行うことは、大きな負担となります。

弁護士へ依頼すると、保険会社との交渉や手間のかかる書類作成などを任せられるため、精神的なストレスを大幅に軽減できます。治療やリハビリに集中できる環境が整い、より早い回復にもつながります。

自動車保険などに「弁護士費用特約」が付いていれば、弁護士へ依頼する費用を保険会社に負担してもらえます。特約は契約者本人だけでなく家族や同乗者にも適用される場合もあるため、幅広い事故で利用可能です。

費用負担の心配なく専門家の支援を受けられるため、事故後の不安を少なくできます。「特約が付いていることを知らなかった」という方も多いため、保険証券を一度確認しておくことが安心につながります。

人身傷害保険が必要かどうかは人によりますが、過失割合の影響を受けない点や示談交渉を待たずに受け取れるなどのメリットを考えると、入っておくといざというときに安心できます。

一方で、死亡や重い後遺障害については生命保険などでカバーし、人身傷害保険はけがへの補償に限定して保険金額を抑えるという設計も可能です。家庭の状況に合わせた「必要な補償のバランス」を検討することが大切です。

具体的な保険金は、けがの状況や保険料などによって異なります。計算方法は保険会社ごとに異なるため、約款を確認してみましょう。

事故でけがをしている場合には、警察で物損事故として処理されていても、人身傷害保険を利用できます。「人身事故証明書入手不能理由書」という書類を添付することで、自賠責保険へ治療費などを請求できる仕組みがあります。書類がなくても、事情を説明することで保険会社が治療費を払ってくれるケースもあります。

交通事故は突然起こり、治療費の支払いや仕事ができない期間の生活費など、不安が一気に押し寄せます。人身傷害保険を活用すれば、過失割合に関係なく必要な補償を受けられ、治療に集中しやすくなります。

ただし、契約内容によって対象外になる場面や、想定より補償が少なくなるケースもあるため、制度を正しく理解しておくことが重要です。

交通事故で豊富な実績を持つ「VSG弁護士法人」では、交通事故について無料相談を実施中です。「誰に相談すればいいかわからない」「手続きが不安」という方も、まずはお気軽にご相談ください。

専門の弁護士が、あなたの状況に合わせて最善の解決策を提案します。