交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

交通事故における「無保険」とは、加害者が被害者に十分な補償を行える自動車保険に加入していない状態を指します。無保険といっても、まったく保険に入っていない場合だけではなく、いくつかのケースに分かれます。

自動車を運転する人が必ず加入しなければならないのが 自賠責保険(自動車損害賠償責任保険) です。これは国の強制保険で、人が亡くなったりケガをした場合に最低限の補償を行います。ただし補償額には上限があり、治療費や慰謝料をすべてカバーできるわけではありません。

その不足分を補うのが、任意で加入する自動車保険(任意保険) です。任意保険に入っていれば、対人賠償だけでなく物損事故や自分のケガ、車両の修理費なども幅広く補償を受けられます。

「無保険」と呼ばれるのは次の2つのケースです。

前者では最低限の補償は受けられるものの、損害が大きいと補償が足りず、被害者に負担が残る可能性があります。後者はさらに深刻で、加害者本人に直接請求するしかなく、相手に支払い能力がなければ補償を受けられないリスクが高まります。

交通事故の相手が無保険だった場合、被害者にとっては補償が不十分になったり、加害者本人に直接請求しなければならなかったりする状況が生じます。ここでは「任意保険に未加入」のケースと「自賠責保険すら未加入」のケースに分けて見ていきましょう。

相手が任意保険に加入していない場合でも、自賠責保険に入っていれば最低限の補償は受けられます。自賠責保険は国が義務づけている強制保険で、ケガや死亡といった「対人賠償」に限定して補償します。具体的には、治療費・慰謝料・休業損害などが対象です。

ただし、自賠責保険には上限があり、たとえば傷害の場合は120万円、死亡の場合は3,000万円までと決まっています。重い後遺障害が残った場合も最大4,000万円までしか補償されません。交通事故では治療が長期化したり、後遺障害が残ることも多いため、この範囲では不足するケースも少なくありません。

そのため、任意保険に入っていない加害者が相手だと、自賠責で不足した分は加害者本人に直接請求する必要が出てきます。相手に支払い能力がないと、被害者が実際に受けられる賠償が限られてしまうリスクがあります。

さらに深刻なのが、相手が自賠責保険にすら加入していないケースです。本来、自賠責は自動車を使用する人すべてに加入が義務づけられているため、未加入で運転するのは法律違反にあたります。にもかかわらず、自賠責すらない状態で事故が発生すると、被害者は国が用意している「政府保障事業」を通じて補償を受けることになります。

政府保障事業とは、加害者が自賠責未加入や不明(ひき逃げ事故など)の場合に、被害者が直接請求できる制度です。ただし補償の範囲は基本的に自賠責と同じで、やはり上限額があります。つまり、治療費や慰謝料が高額になれば、それを超える部分は加害者本人への請求に頼らざるを得ません。

そして、加害者本人が十分な資力を持たない場合、実際に賠償を受け取れない可能性が高まります。こうした状況は被害者に大きな負担を残すため、泣き寝入りを避けるには自分自身の保険や被害者救済制度などを利用することが重要になります。

相手が無保険の場合でも、被害者が取れる対応はいくつもあります。ここでは主な対処法を順番に紹介していきます。

まず基本となるのは、加害者本人に対して賠償を求めることです。任意保険に加入していなくても、加害者には法律上の損害賠償義務があります。治療費や修理代、慰謝料などを請求し、示談交渉で支払いを求めるのが出発点になります。

ただし、現実には支払い能力が乏しかったり、誠実に対応してくれなかったりすることも少なくありません。そのため、交渉にあたってはいくつかの工夫が必要です。

たとえば、診断書や領収書、修理の見積書、事故状況の記録などをそろえて請求の根拠を明確にすることが大切です。また、感情的にならず冷静に話し合いを進め、やり取りの内容は必ず記録に残しておくべきです。さらに、一括での支払いが難しい相手に対しては、現実的な分割払いのプランを提案する方法も有効です。

こうした工夫を取り入れることで、実際に賠償を受け取れる可能性が高まります。必要に応じて弁護士に同席してもらえば、加害者の対応が変わり、交渉をより有利に進めることも期待できます。

相手が任意保険に加入していない場合でも、被害者は 「被害者請求」 という制度を利用することで、相手が加入する自賠責保険会社に直接補償を求めることができます。本来は加害者を通じて請求する仕組みですが、任意保険がないと支払いが進まないおそれがあるため、被害者自身が直接手続きを行うことが認められているのです。

被害者請求を使えば、加害者の対応を待つことなく、治療費や慰謝料を自賠責から受け取れる点が大きなメリットです。ただし、自賠責だけでは十分にカバーできないケースが多く、不足分は加害者本人や自分が加入している保険・公的制度を利用して補う必要があります。

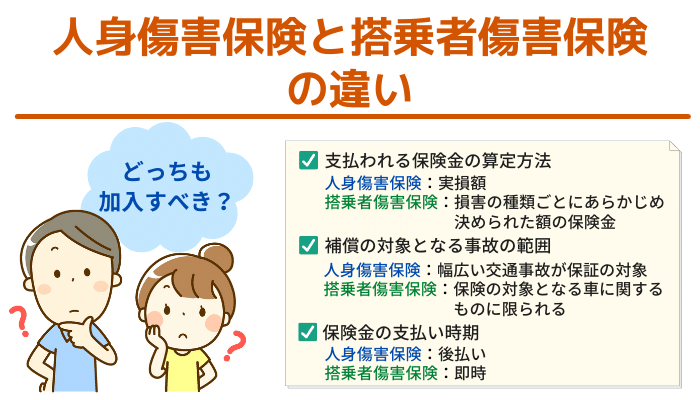

加害者が無保険の場合でも、被害者が加入している自動車保険を利用できるケースがあります。自分の契約内容を確認し、次のような補償を活用できるかどうかをチェックすることが大切です。

このように、被害者自身の保険をうまく利用すれば、相手が無保険であっても一定の補償を受けることができます。契約内容によって使える補償は異なるため、早めに保険会社へ相談し、どの補償を活用できるか確認しておくことが重要です。

勤務中や通勤途中に交通事故に遭った場合は、労災保険を利用できる可能性があります。労災保険とは、業務や通勤に関連して発生したケガや死亡に対して、医療費や休業補償を行う制度です。

一般的に交通事故は自動車保険の対象と考えられがちですが、通勤や業務中の事故であれば「業務災害」または「通勤災害」として労災の補償を受けられます。たとえば、営業先への移動中に事故に遭った場合や、会社への通勤途中に巻き込まれた事故も対象となります。

労災保険を利用するメリットは、治療費を全額補償してもらえる点と、働けない期間の収入を補う休業補償給付を受けられる点です。これにより、長期の治療が必要になっても生活の安定を図ることができます。

交通事故で相手が無保険だった場合、治療費を全額自己負担するのは大きな負担になります。こうしたときに役立つのが健康保険です。交通事故は本来「第三者行為」によるケガにあたるため、健康保険を利用する際には特別な手続きが必要ですが、条件を満たせば通常どおり3割負担で治療を受けられます。

具体的には、加入している健康保険組合や協会けんぽに 「第三者行為による傷病届」 を提出します。これにより、病院の窓口で支払う金額が大幅に抑えられ、長期治療が必要な場合でも経済的な負担を軽減できます。

加害者が自賠責保険にも加入していない場合や、ひき逃げで加害者が特定できない場合には、国が運営する 政府保障事業を利用できます。これは、自賠責保険に代わる仕組みとして被害者を救済する制度で、国が一時的に補償を行い、その後加害者に請求する仕組みです。

政府保障事業から受けられる補償は、自賠責保険とほぼ同じ範囲に限られます。治療費や慰謝料、休業損害、後遺障害や死亡に対する補償は受けられますが、物損(車や物の修理費)は対象外です。そのため、車両の修理代などは別途考える必要があります。

また、請求には事故証明書や診断書、費用の領収書などの資料が必要で、手続きには一定の時間がかかります。とはいえ、加害者が無保険や不明の場合でも、最低限の補償を確保できるのは大きな安心につながります。

交通事故で重い後遺障害を負ったり、家族が亡くなった場合には、国や自治体、公益団体が提供する各種援護制度を利用できることがあります。これらの制度は、自賠責保険や政府保障事業だけでは生活を維持できない被害者や遺族を支えるために設けられています。

たとえば、「公益財団法人 交通遺児等育成基金」では、交通事故で親を亡くした子どもや重い障害を負った家庭に対して、育成資金や生活支援のための給付が行われています。また、一部の自治体では独自に見舞金や生活資金の貸付を行っている場合もあります。

参照:交通事故被害者の御家族への援護制度の御案内|埼玉県ホームページ

ただし、援護制度は自賠責保険の補償や政府保障事業とは異なり、あくまで生活支援を目的とした「補完的な制度」です。対象となる条件や金額は制度によって異なるため、利用を検討する際は居住地の自治体や交通事故相談窓口で詳細を確認することが重要です。

加害者が無保険で、さらに任意に賠償金を支払わない場合には、法的な手段を取る必要があります。その代表的な方法が、弁護士に依頼して訴訟を起こし、判決を得たうえで相手の財産を差し押さえる手続きです。

加害者には法律上の損害賠償義務があるため、判決が出れば給与や預金、不動産などから強制的に回収することが可能になります。これにより、示談交渉で支払いを先延ばしにされたり、全く応じてもらえなかったりする状況を打開できる可能性が高まります。

ただし、加害者に財産や収入がほとんどない場合には、差し押さえをしても実際に回収できないこともあります。費用や手間もかかるため、訴訟や強制執行に進むかどうかは弁護士と相談しながら慎重に判断することが大切です。

立て替えた治療費や修理費は、領収書や診断書、修理見積書などを証拠として残しておけば、あとからでも加害者に請求できます。また、自賠責保険や政府保障事業、あるいは自分が加入している自動車保険を通じて支払われるケースもあります。

ただし、加害者に資力がない場合は請求しても回収が難しいこともあります。そのため、立て替えた費用を確実に取り戻すには、保険会社や各種制度を利用するのが現実的な方法です。

自分の保険だけでなく、同居している家族の自動車保険に付帯している特約が使える場合があります。たとえば、無保険車傷害特約や人身傷害保険などが家族全員を対象にしている契約であれば、被害者本人が契約者でなくても補償を受けられることがあります。

契約内容によって対象範囲が異なるため、事故に遭ったら早めに家族の保険内容を確認し、保険会社に相談することが大切です。

被害者自身の保険や政府保障事業などを利用すれば、一定の補償を確保できます。また、弁護士に依頼して訴訟を起こせば、判決後に加害者の財産状況を調べる手続きを利用でき、収入や資産が明らかになった場合には差し押さえを実行することも可能です。

無保険車との事故は厳しい状況になりやすいですが、制度や専門家の支援を活用することで補償を受けられる道は残されています。

交通事故の相手が無保険だった場合でも、補償を受ける道が必ずしも閉ざされているわけではありません。自賠責保険の被害者請求、政府保障事業、被害者自身や家族の保険契約、労災保険や健康保険といった公的制度など、活用できる仕組みはいくつも存在します。さらに、支払いに応じない加害者に対しては、弁護士を通じて訴訟を起こし、財産開示や差し押さえを行うことで泣き寝入りを避けられる可能性もあります。

大切なのは、「無保険だから何もできない」と思い込まないことです。利用できる制度を正しく理解し、必要に応じて専門家に相談すれば、治療費や慰謝料を確保し、生活再建の道を切り開くことができます。

相手が無保険でも、泣き寝入りする必要はありません。相談先に迷ったら、交通事故で豊富な実績を持つ「VSG弁護士法人」までぜひお気軽にご相談ください。