交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

仕事中や通勤途中に交通事故に遭った場合、労災保険と加害者の自賠責保険のどちらを使用できるのでしょうか。

結論から言いますと、労災保険と加害者の自賠責保険の両方を利用することができます。

しかし、両方使えると言っても「支給調整」が存在します。

支給調整とはどのようなものか、具体的に説明していきます。

たとえば、通勤中の交通事故で仕事を休業せざるを得なくなり、給料が支払われなかった場合を考えてみましょう。

この場合、被害者の損害を填補するために自賠責保険から休業損害の支払いを、労災保険から休業給付の支払いを受けるといった二重の利益を得ることはできません。

このことを支給調整と言います。

しかし、労災保険から支給される「特別支給金」や「アフターケア」「労災就学等援護費」「長期家族介護者援護金」などについては、補償給付とは異なる性質の給付です。

どういうことかと言うと、補償給付は被害者の損害を填補するという消極的な理由で支給される性質のものですが、上記に挙げたような給付金は、社会福祉的観点から積極的な理由で支給されるものです。

したがって、これらの給付金は「支給調整」はされず、自賠責保険と労災保険の両方を受け取れることになります。

よって、交通事故に遭って自賠責保険から治療費や休業損害の賠償を受けているとしても、上記の「特別給付金」等は労災保険から支給を受けた方がお得です。

次に、自賠責保険と労災保険の違いを見てみましょう。

自賠責保険と労災保険の違い

自賠責保険と労災保険には様々な違いがありますので、整理して解説していきます。

(1)労災保険の補償給付は、事故前の給与6割と2割分の特別給付金が支払われます。

労災保険の補償給付では、得られなかった給与が満額補填されるわけではありません。

一方、自賠責保険であれば休んだ分の満額が支給されます。

(2)労災保険では入院中の様々な雑費は支給されません。

労災保険では入院中の雑費は支給されませんが、自賠責保険では日額1,100円支給されます。

(3)労災保険は支給の上限がありません。

労災保険は支給の上限がありませんが、自賠責保険には傷害部分で120万円の上限があります。

(4)自賠責からの支給額は、「重過失減額」制度があり、被害者自身に過失割合7割以上ある場合には支給額が減額されてしまいます。

自賠責には「重過失減額」制度があり、被害者自身に過失割合が7割以上ある場合には支給額が減額されますが、労災保険についてはそのような制度はありません。

(5)後遺障害について、労災保険で7級以上が認定されると補償年金が支給されます。

労災保険で7級以上の後遺障害が認定されると補償年金が支給されますが、自賠責保険では障害等級に関係なく一時金のみしか支払われません。

(6)被害者が死亡した場合、労災保険であれば一定の要件を満たせば遺族への年金が支給されます。

被害者が死亡した場合、労災保険は一定の要件を満たせば遺族への年金が支給されますが、自賠責保険では遺族へは一時金が支払われるのみでその上限も3,000万円です。

自賠責保険と労災保険のどちらから申請すべきかについては、上で説明したような違いを踏まえて適切に選択していくことになります。

たとえば、毎月給料ギリギリで生活しているような場合には、休業損害満額が支給されなければ生活が立ち行かなくなってしまいます。

そこで、労災保険ではなく、自賠責保険から給料満額と同額の休業損害の支払いを受けるべきでしょう。

また、事故による負傷について自覚症状はあるが客観的には判然としないような場合、症状が軽くなるまで通院したいと思うはずです。

しかし、自賠責保険では傷害部分について120万円の上限規制がありますので、長期の通院は保険会社に嫌がられる可能性があります。

上限規制のない労災保険であれば、比較的長期の通院も認められる可能性があります。

そこで、労災保険からの補償給付を利用すれば、長く通院ができるかもしれません。

では、労災保険を利用する場合の具体的な手続はどのようなものでしょうか。

労災保険を申請するには、必要な書類を揃える必要があります。

仕事中・通勤中に交通事故に遭った場合は「第三者行為災害届」という書類を提出します。

なぜこのような書類が必要なのかと言うと、労災保険の建前が立て替え払いだからです。

つまり、一時的に労災保険から被害者に治療費等を支給するものの、その負担した分については後で加害者に支払ってもらう必要があるからです。

労災保険が立て替え払いした金銭を後日加害者に請求することを「求償」と言います。

この「求償」がスムーズになされるように、加害者による行為によって労災が発生したことを届け出なければならないのです。

そのための届出が「第三者行為災害届」です。

この他にも、

などの書類の提出が求められる場合もあります。

詳細は、管轄の労働基準監督署に問い合わせるのが確実です。

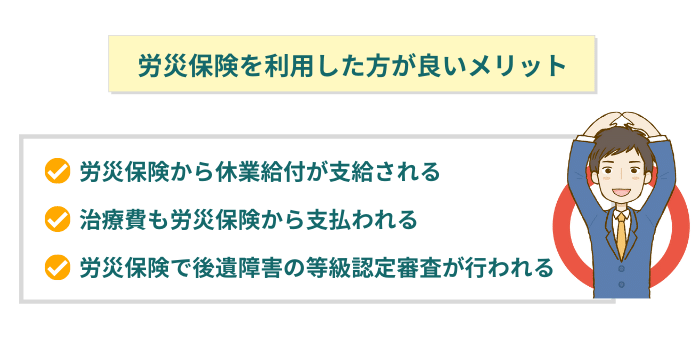

ここからは、労災保険を利用した方が自賠責保険を用いるよりメリットが高いと思われるポイントを3つご紹介します。

労災保険を利用すれば、交通事故により仕事を4日以上休業した場合でも、4日目以降の休業日について休業補償給付や休業特別支給金が支払われます。

その支給額については、休業給付が給付基礎日額の6割の金額、休業特別支給金が2割の金額となり合わせて8割の金額が支給されます。

一方、加害者の任意保険会社が休業補償をした場合には、保険会社から休業損害が支払われます。

この場合は労災保険を使用しても休業給付を二重に受給することはできません。

このような場合、労災保険を利用するメリットはどこにあるのでしょうか。

任意保険を使用して保険会社から休業損害が支払われた場合であっても、休業特別支給金(2割)は支給されますのでここにメリットがあります。

ただ、症状固定前に労災保険の手続きをすると、治療費は自賠責保険と労災保険のどちらを利用するのか疑義が生じる場合があります。

そこで、保険会社の支払いを先行させたい場合には、治療終了後に労災保険の手続きに入った方が無難です。

さらに、任意保険会社が一方的に休業の必要なしと判断し休業補償を打ち切る場合がありますが、そのような場合にも労災保険に変更すれば打ち切り後の休業給付を受けられる可能性があります。

また、自賠責保険からの給付を先行させた場合には、自賠責保険の傷害部分の支給額は120万円が上限となるため、治療費が高額になった場合に十分な填補がされない可能性もあります。

このような場合を考えると、労災保険を使用するメリットが大きいと言えるでしょう。

交通事故において被害者にも過失があった場合、過失割合に応じた分の治療費は被害者の自己負担となります。

加害者が過失割合を争っている場合には、加害者が負担すべき損害金額が定まらず、保険会社も容易には支払いません。

このような場合でも労災保険を利用すれば、過失割合に応じた賠償金の計算は行わず、治療費は全額労災保険から支払われます。

また、保険会社が治療費の支払いを打ち切った場合でも、労災保険に切り替えることでその後の治療費が支給される可能性があります。

交通事故が原因で後遺障害が残ってしまった場合、自賠責保険とは別に労災保険の方で独自に後遺障害等級認定を行います。

その認定方法も自賠責保険とは異なり、労働基準監督署での面談が実施されます。

しかし、自賠責保険と労災保険の双方に申請する場合には、二重取りは許されませんので支給調整が必要になります。

経験則上、自賠責保険の後遺障害等級認定を受けた後に、労災保険の後遺障害等級認定を受けた方が手続きはスムーズです。

ここまで説明したように、仕事中や通勤中の交通事故では、労災保険と自賠責保険を二重で使用できる場合とできない場合があります。

労災保険と自賠責保険のどちらを使用するかは、メリットとデメリットを比較してご自身で決めることになるかと思います。

しかし、労災保険や自賠責保険の内容が複雑でどうするべきか判断が難しい場合は、ぜひ一度弁護士に相談してみましょう。

法律の専門家である弁護士に相談することで、労災保険と自賠責保険についても適切に説明してくれるでしょう。

また、労災保険と自賠責保険のいずれを利用するかについてメリットとデメリットについても被害者の方にわかりやすく提示してくれると思います。

内容が難しくお困りの方は、一度弁護士に相談してみることをおすすめします。