東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

Contents

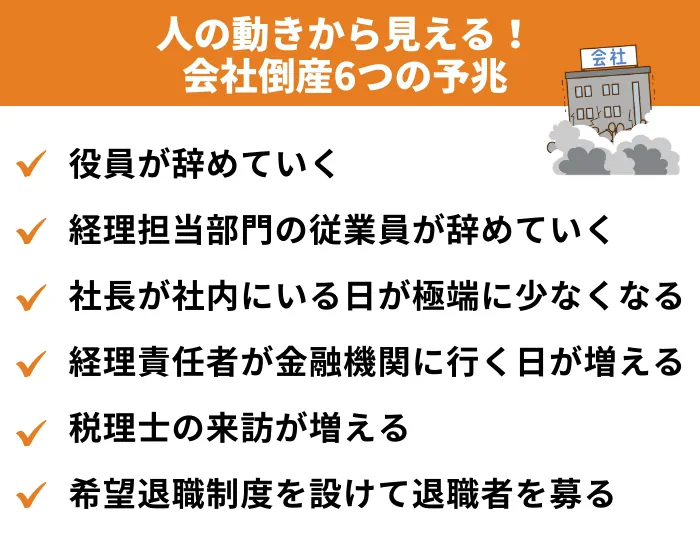

倒産しそうな会社では、人つまり役員や従業員の動きが通常とは変わります。

倒産しないように動く人たちと、倒産した後を見据えて動く人たちがいるため、その両方に注意してみましょう。

役員は会社のあらゆる内部事情に精通しています。

会社の経営状態が良くないことがわかっていると、このままでは会社がつぶれてしまうため会社に残ってもメリットがないと判断して、倒産する前に辞めてしまいます。

役員が経営方針の対立や独立などのために辞めることは決して珍しいことではありません。

しかし、そのような前兆もなくいきなり辞めてしまうような人がいる場合や、複数の役員が同時期に辞めてしまうような場合は要注意です。

会社が倒産する直前、表向きは通常の経営をしていても、その裏では取引先への支払いや給与の支払いのために担当者が走り回っているような状態になっています。

そのため会社のお金を管理する経理部門の従業員は、ほかの従業員よりいち早く会社の経営状態の悪さを実感することとなります。

また、経理部門は会社の決算書を作成する立場にあるため、会社の利益が上がっていないことや現金・預金が減っていることを数字で実感することができます。

そのため、ほかの従業員に先駆けて会社を退職していくこととなるのです。

経営状態が悪くなった会社の社長には、社内でじっとしている暇はありません。

ある時は金融機関で新規借入や借入金の返済方法の交渉を行い、またある時は取引先と今後の売り上げの見通しや支払い方法の見直しについて、話し合いをしなければならないためです。

これまで会社内にいる時間のあった社長が、まったく会社内にいなくなったというような変化がある場合は、会社にとっても何らかの変化がある時と考えて間違いないでしょう。

経理部門の従業員は、通常外出する用事はそれほど多くありません。

多くの仕事は会社内での作業となるためです。

しかし資金繰りに奔走するような状態になると、社長だけでなく経理責任者も金融機関に交渉に行く回数が増えます。

普通の状態であれば、金融機関の担当者が来訪するのですが、会社が融資をお願いする場合は会社の代表者や経理責任者が金融機関に出向かなければならないためです。

経理責任者の外出が増えた場合は、資金繰りなどで何らかの苦境に陥っている可能性があると考えておくべきでしょう。

会社と顧問契約を結んでいる税理士や公認会計士は、通常の会社では多くても月に1回程度の来訪となります。

しかし、金融機関に融資をお願いしたり取引先との支払方法についての交渉したりする場合には、事前に書類を作成したり打ち合わせをしたりする必要があるため、月に1回の来訪では間に合いません。

そこで、これまでにはないペースで税理士や公認会計士が会社に訪れるようになります。

顧問税理士や公認会計士の顔を覚えておくといいでしょう。

経営状態が悪い会社にとって人件費の支払いは大変重い負担となります。

しかし、従業員を会社都合で解雇することや毎月支払う給与の額を一方的に減額することは法的な問題もあり実行できません。

そこで会社が希望退職制度を設けて、希望者には満額あるいは上乗せした退職金を支払ったうえで退職してもらう制度を設けることがあります。

希望退職制度を実施する時は会社としてはまだ退職金を支払うだけの余力がある状態ですが、その後の見通しは明るくないことを意味しています。

希望退職制度を実施した際は、その制度を利用して退職するか否か、従業員としても大きな決断を迫られるターニングポイントとなるのです。

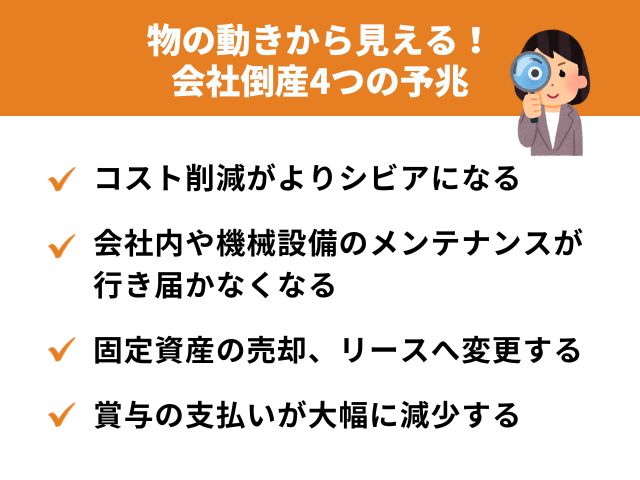

倒産する前の会社は、支出を抑えて何とか苦境を脱しようとしている状態にあります。

少しでもお金を使わないようにすることで、物の動きもそれまでとは変わってくるのです。

どの会社でも、コストを少しでも削減するために消耗品の無駄使いをなくしたり再生紙を利用したりしています。

しかし、倒産の危機に瀕しているような状態にある会社の場合、コスト削減がよりシビアになります。

特に、日用品の支給がなくなったりエアコンの使用が厳しく制限されたりした場合、会社の経営状態が悪化している兆候かもしれません。

これまでとは違う取り決めが会社内でされた場合には、特に注意する必要があります。

会社がコスト削減を行ったとしても、会社の売り上げが減ってしまっては意味がありません。

そこで会社の売り上げには直接利益と関係ない部分のコストを減らそうとします。

最も簡単なのは、これまで業者に依頼していたが社内の清掃を取りやめたり、ウォーターサーバーの契約を解約したりするなど、労働環境の改善のために支払われていた費用をなくすことです。

また、会社で使っている機械やコピー機などのメンテナンスの頻度がこれまでより減ってしまう場合もあります。

問題が起こるまではできるだけお金をかけないようにするため、誰でもその変化に気付くことでしょう。

それまで会社で保有していた車両やコピー機を売却してしまうことがあります。

これは、当座の資金を確保するため容易に売却できる資産を手放してお金に換えるためです。

そのため、これまでと同じように営業活動できなくなるケースがあります。

そのような不都合を避けるため固定資産をリース会社に売却し、そのうえで毎月使用料を支払う「リースバック」を行うこともあります。

この場合、資産は今までと同じように使用できるため営業活動を行う上での不都合はありません。

ただ見た目では何も変わらないため、リースに変更されたことを知るのはお金の動きを知る人だけに限定される可能性があります。

従業員に支払う給与の額を一方的に減らすのは、法的な問題上簡単なことではありません。

しかし、簡単に人件費を減らす方法に「賞与額の大幅減少」があります。

賞与制度がある大部分の会社の従業員にとって当たり前のものとなっていると思いますが、業績が悪化した場合には突然ゼロになる可能性も十分にあるのです。

賞与の額が大幅に減少したりゼロになった場合は、会社の状態が極めて悪いということを示しているものと考えられます。

会社の経営状況が苦しくなると、取引先との関係にも変化が現れます。

なにげない会話や日常的なやりとりの中にも、会社の経営状況を探るヒントが隠されているのです。

特に中小企業の場合、大口の取引先に対する売上が会社の主要な収入源となっていることがあります。

そのため、大口取引先との取引が何らかの理由で終了してしまうと、その後に経営状況が悪化してしまうことがあるのです。

また逆に、経営状態が悪化したために大口取引先との取引が断られてしまう場合もあります。

いずれの場合であっても、会社としての収益の柱を失ってしまうと、その後は人件費や家賃などの固定費を支払うことができなくなり、会社を維持することが難しくなります。

売上先を1つの取引先に依存しているような会社の場合は、その取引先との関係に注意しなければなりません。

今までどおりに仕事を行い、納品をして取引先に請求を行う際に、支払時期を早めてもらうよう交渉しなければならないケースがあります。

このような交渉を行う状況にある場合、会社のお金が不足している状況に陥っていることが想定されます。

支払時期を早める交渉は、取引先へ不信感を抱かせるほか、経営状態の悪化が業界内で噂になる可能性もあります。

そのように取引先との関係が悪化することや業界内で噂になることも覚悟した上で交渉を行うわけですから、かなり会社の状況は苦しくなっているに違いありません。

このような交渉をしなければならない、あるいはこのような交渉を行うところを目にした場合には、会社の状況について見つめなおす必要があるでしょう。

会社が商品や材料、部品の仕入を行う先から取引を断られることがあります。

本来であれば、相手から見ればお客様になるわけですから、取引を停止して売り上げを減らすようなことをしてもメリットはないはずです。

しかし、相手の会社の立場になってみると、いくら商品が売れてもその代金の回収が滞る可能性がある場合には、その取引を断ることも考えられるのです。

どのような理由で仕入先が取引を断るのかはわかりませんが、業界内で広まった噂にもとづく場合や、帝国データバンク・東京商工リサーチなどの信用情報にもとづいてその会社が判断する場合などが考えられます。

また、仕入先から支払条件の変更を突き付けられることもあります。

それまでは掛けでの仕入れができたのに、ある時から現金仕入れだけとされてしまうような場合です。

このような条件の変更を求められる場合も、会社の資金繰りなどに不安を抱えた状態にあると考えられるのです。

仕入先に対して、支払条件の変更をお願いすることがあります。

たとえば、それまで仕入れを行った翌月末日に支払うとしていた条件を、半月あるいは1か月延長してもらうといったものです。

しかし、支払時期の延長をお願いしても、仕入先の会社は簡単には認めてくれないはずです。

それどころか逆に、支払条件をより厳しくしてくることも考えられます。

特に社外の人と会話する機会のある人は、ある時期から「おたくの会社は大丈夫なのか?」と頻繁に聞かれるようになります。

これは、取引先が行っている審査や帝国データバンク・東京商工リサーチなどの信用情報、金融機関などの情報から、「あそこの会社は経営状態が良くないそうだ」という情報が広まってしまうためです。

中には、自社の社員よりも社外の人の方が詳しく知っている場合もあるため、そのような人の声にも注意しておきましょう。

そもそも、どうして会社は倒産してしまうのでしょうか。

会社が赤字になるから倒産すると思っている方が多いと思いますが、会社の利益が出ず赤字が続いたから、というのは倒産する原因の一部しか説明していません。

現にずっと赤字が続いていても、倒産せずに存続している会社も多くあります。

それではなぜ会社が倒産するのか、それは会社のお金が無くなったからです。

赤字になってもお金があって支払いが滞っていない会社であれば、倒産することはありません。

普通は赤字になると会社の現金が減少し、やがて仕入代金の支払いや借入金の返済にあてるお金が無くなってしまいます。

そのため赤字が続くと会社が倒産することとなるのです。

会社のお金が大幅に減少してきた場合、赤字の額を少しでも圧縮するために経費削減を行うと同時にさまざまな支払いにあてるお金を確保するために借り入れを行います。

また保有する固定資産などを売却して現金に換えます。

会社の社長や経理責任者は、会社が倒産してしまわないようにこのような行動を起こすため、これが倒産の予兆として現れるのです。

上場企業などでなければ従業員の方が勤務先の決算書などの財務諸表を目にする機会はないかもしれません。

しかし、財務諸表から倒産に至る予兆を見抜くポイントを知っておけば、仮に財務諸表を目にする機会があった場合そのポイントにしたがって分析することができます。

また、自社の財務諸表を金融機関や取引先がどのような視点から見られているのかを知ることにもつながります。

財務諸表とは、会社が1年間の経営成績をまとめるとともに決算時点における財政状態をまとめた書類です。

これらの書類は会社が決算を行い、損益状況を株主に報告する際の報告書としての役割があります。

また税務署に法人税の申告を行う際には、決算時点の会社の状況を報告するため財務諸表の一部について提出が義務付けられています。

財務諸表の中でも特に重要なのが、「損益計算書」「貸借対照表」の2つです。

これらの書類は、必ず税務署に提出しなければならないため、どの会社でも作成しています。

損益計算書とは、会社が1年間に計上した売上高から費用を差し引いて、利益の金額を計算するための書類です。

最終損益がプラスであれば会社は黒字であり、1年間でそれだけの利益を上げたことになります。

逆に最終損益がマイナスの場合は、赤字となってそれだけの損失が発生したことになります。

ただ、最終損益がマイナスとなっても直ちに会社が倒産するわけではありません。

また、赤字になったとしても、その金額分のお金が減少したということにもなりません。

したがって、損益計算書で会社の経営状態を知ることはできますが、赤字の兆候を完全に知ることはできないのです。

貸借対照表は決算時点での会社の財政状態を示した書類です。

会社が保有する現金・預金や有価証券、固定資産などの資産の金額と、借入金や未払金などの負債の金額を表示します。

また、会社の資本金の金額とこれまで会社が獲得した収益の積み重ねである剰余金の額をあわせて純資産として表示します。

一般的には、この金額を「自己資本」といいます。

現金や預金の残高は貸借対照表を見ればすぐにわかりますし、純資産の金額を見れば過去からの利益の積み重ねが、内部留保として会社に残されているかもわかります。

まずは、会社が赤字となっているか黒字となっているかを確認しましょう。

会社の損益状況を確認するには損益計算書を見る必要があります。

黒字となっているのであれば、よほど過剰な投資をしてお金がなくならない限り倒産のリスクは低いといえます。

一方、赤字となっている場合は会社のお金が減少している可能性があるため注意が必要です。

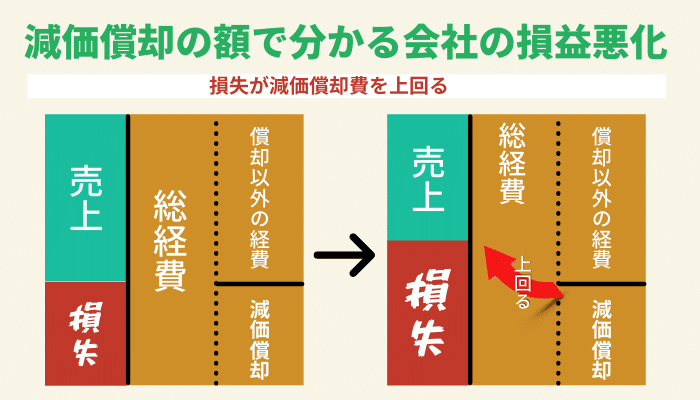

赤字となっている場合は、特に「減価償却費」の額に注意して見てみましょう。

減価償却費は、現金を支出しなくても費用として計上されます。

そのため、減価償却費が大きいために赤字となったのであれば会社のお金は減少していないこととなるのです。

最終的な損失の額が減価償却費と比べて少ないのであれば、倒産の危機を心配する必要はないでしょう。

逆に、最終的な損失の額が減価償却費より大きい場合は、現金預金も減少しているため警戒する必要があります。

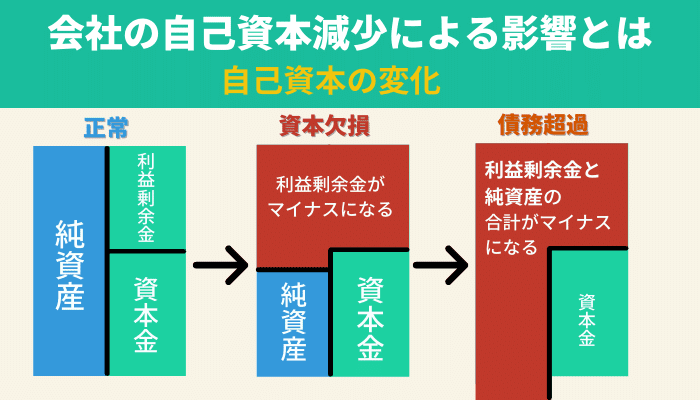

会社の自己資本は、資産から負債を差し引いた金額と一致します。

自己資本が減少する原因は会社の損益が悪化したことや株主に配当金を支払うことなどがありますが、ほとんどのケースで問題になるのは損益悪化による自己資本の減少です。

自己資本の金額が減少するのは、会社の資産が減少しているか会社の負債が増加しているかのいずれかです。

会社の資産は現金や預金として残っている場合もありますし、将来的に売却することで現金になるものもあります。

資産が減少しているということは、会社のお金そのものが減っているか、将来的にお金になる可能性のあるものが減少していることを意味します。

逆に負債の額は、将来的に会社が支払う必要のあるものが計上されています。

つまり負債が増加するということは、今後会社のお金がこれまで以上のペースで減少することを意味するのです。

自己資本が減少している会社は、そのままではお金が底をつき、やがて倒産する可能性があります。

特に資産の額より負債の額が大きい「債務超過」となっている会社は、倒産のリスクがかなり大きい状態にあることになります。

会社の倒産は、ニュースとして目にすることはあっても、あまり身近に感じることはないかもしれません。

しかし、取引先の会社が倒産することは決して珍しいことではないのです。

会社が倒産してしまうと、取引先や従業員は多大な損害を被ることとなってしまいます。

そのため、倒産しそうな会社とは取引をしないことが必要ですし、勤務先が倒産しそうな場合には早めに転職することが重要です。

倒産はある日突然起こります。

しかし、その前兆は必ずあるため、その予兆を見逃さないようにしましょう。