記事の要約

- 被相続人と前妻(夫)との間に生まれた子は、「第1順位の法定相続人」として、再婚相手やその間の子と同じ相続権を持つ

- 「前妻の子を除外して遺産分割協議を行うことはできない」など、前妻の子が絡む相続には注意点がある

- 前妻の子がいる場合の相続対策は「遺言書」の作成が有効

再婚家庭で夫や妻に前の配偶者との子がいる場合、「相続時にどう配慮すれば良いのだろうか」という悩みが生じがちです。

相続が発生した場合、前妻の子にも被相続人に対する相続権があるため、前妻の子を除外して相続手続きを進めることはできません。

そこで、この記事では「前妻の子の相続権」や「前妻の子の連絡先の調査方法」、「遺言書」による対策方法などを解説します。

目次

被相続人の前妻の子にも相続権はある

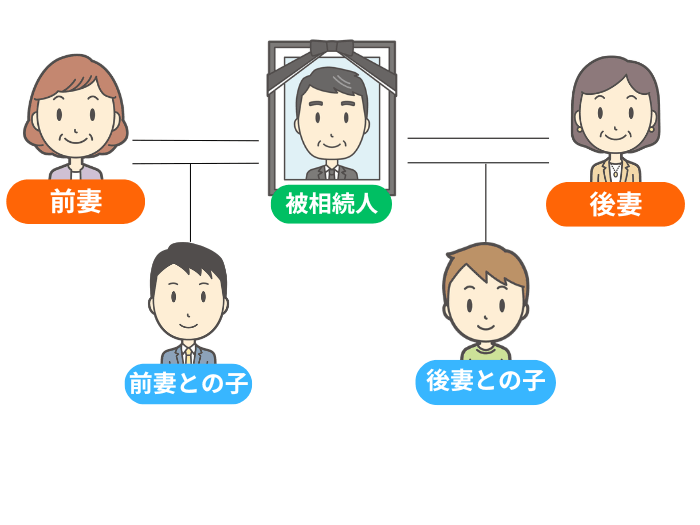

亡くなった方(被相続人)と前妻との間に生まれた子は、「第1順位の法定相続人」として、再婚相手やその間の子と同じ相続権を持ちます。

たとえば、被相続人が再婚していて、前妻との間に子がいるうえに、現在の配偶者(後妻)との間にも子がいるとしましょう。

この場合の相続人は「現在の配偶者」と「前妻の子」、および「現在の配偶者との子」です。

また、法定相続分は「現在の配偶者が1/2」、「残りの1/2を前妻の子と現在の配偶者との子で均等に分け合う」ことになります。

離婚した前妻には相続権がない

「配偶者」とは、被相続人が亡くなったときに法律上の婚姻関係にある人物を指します。

そのため、被相続人の前妻については、すでに婚姻関係が解消されている以上、相続権を持つことはありません。

仮に被相続人の遺産総額が4,000万円とすると、以下の表のように「現在の配偶者が2,000万円」、「前妻の子と現在の配偶者との子が1,000万円ずつ」受け取ります。

| 相続人 | 法定相続分 | 遺産4,000万円の場合の取得額 |

|---|---|---|

| 現在の配偶者(後妻) | 1/2 | 2,000万円 |

| 現在の配偶者との子 | 1/4 | 1,000万円 |

| 前妻の子 | 1/4 | 1,000万円 |

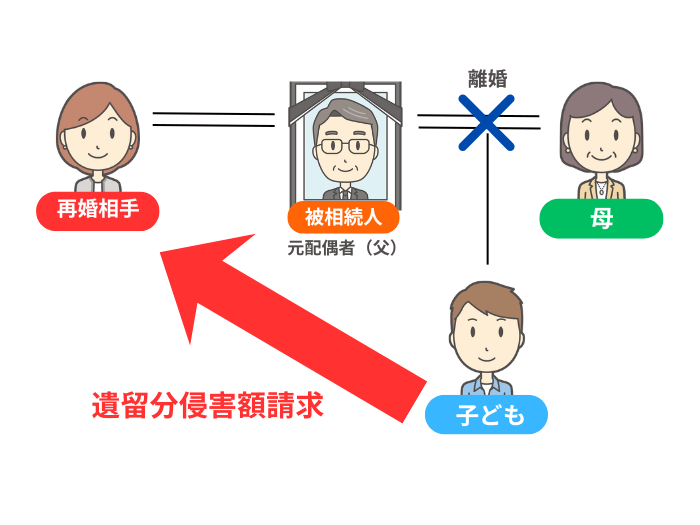

前妻の子にも遺留分が認められる

前述のように前妻の子は「第1順位の法定相続人」であるほか、遺留分の権利も認められます。

遺留分とは、兄弟姉妹以外の法定相続人に保障された、法律上の最低限の遺産の取得分のことです。

たとえば、上図のケースで遺言書に「再婚相手(後妻)に全財産を相続させる」と指定されていたとしても、前妻の子は遺産を受け取った人に対して遺留分侵害額請求を行えます。

前妻の子に認められる遺留分の割合は、原則として「法定相続分の1/2」です。

上図のように、相続人が被相続人の再婚相手と前妻の子の計2名の場合、法定相続分はそれぞれ「1/2」ずつです。

遺留分はその半分となるため、前妻の子は全体の「1/4」を遺留分として請求することが可能です。

相続税計算時の法定相続人の数に含まれる

相続税は、法定相続人の数が多いほど税負担が軽減される仕組みです。

たとえば、相続税の非課税枠である「基礎控除額」は、「3,000万円 + 600万円 × 法定相続人の数」で計算します。

前妻の子も「法定相続人の数」にカウントされることから、被相続人に前妻の子が1人いる場合、基礎控除額が600万円増えます。

また、死亡保険金や死亡退職金にも、「500万円 × 法定相続人の数」で計算する非課税枠が設けられています。

基礎控除の計算時と同じく、法定相続人に前妻の子が含まれることで、死亡保険金や死亡退職金の非課税枠も拡大します。

前妻の子に連絡せず相続手続きを進めることはできない

遺言書が遺されていない相続では、相続人全員が参加した遺産分割協議で「誰がどの財産をどれだけ引き継ぐか」を話し合って決める必要があります。

前妻の子も相続権を有していることから、この遺産分割協議に必ず参加しなければなりません。

「前妻の子の存在を知らなかった」「前妻の子と長年疎遠だから連絡しなかった」など、相続人の一部を除外して行われた遺産分割協議は、法的に無効となります。

たとえば、遺産分割協議の成立後に前妻の子の存在が判明した場合、すでに行った協議をすべて白紙に戻し、改めて相続人全員で話し合いをやり直さなければなりません。

預貯金の解約や不動産の名義変更には、前妻の子の協力が必要

銀行での「預貯金の払い戻し」や、法務局での「不動産の名義変更(相続登記)」を行う際、相続人全員の署名と実印が押された「遺産分割協議書」、および各相続人の「印鑑証明書」の提出を求められます。

そのため、前妻の子が署名・押印していない遺産分割協議書では、不動産の相続登記(名義変更)や預貯金の払い戻し手続きが受理されません。

このような状況となった場合、前妻の子の協力が得られない限り、相続手続きの進行が滞ってしまいます。

前妻の子と連絡をとるには?

相続人全員の合意がない遺産分割協議は法的に無効となるため、相続において相続人調査は非常に重要です。

相続人調査は、被相続人の「出生から死亡までの連続した戸籍謄本等」をすべて取り寄せて行います。

- 1.被相続人の最新の戸籍謄本等を取得する

- 最初に、被相続人が亡くなった時点での本籍地の市区町村役場に対し、戸籍謄本(戸籍全部事項証明書)等を請求します。

本籍地が不明な場合は、最後の住所地で「本籍地記載」の住民票の除票を取得して確認しましょう。 - 2.古い戸籍(除籍・改製原戸籍)を順に遡って特定する

- 取得した戸籍の「戸籍事項欄」や「身分事項欄」を確認し、婚姻、離婚、転籍、改製などの記載から「1つ前の本籍地」と「その戸籍が作られた理由」を読み取りましょう。

たとえば「A市B町1番地より転籍」とあれば、次はその市区町村の戸籍(除籍謄本など)を請求します。

この一連の作業を繰り返し、被相続人の出生時の記載がある最も古い戸籍にたどり着くまで行います。

こうして被相続人の戸籍を遡ることにより、「被相続人の離婚歴」や「前妻との間に生まれた子の有無」などを確認します。

相続人調査で「被相続人に前妻の子がいる」と判明した場合、次に以下の手順で住所を特定します。

- 1.現在の本籍地を確認する

- 被相続人の戸籍の記載をもとに、前妻の子の現在の本籍地を特定し、その市区町村から「戸籍謄本」を取得して現在の氏名や筆頭者を確認します。

- 2.「戸籍の附票」を取得する

- 前妻の子の住所地を特定するために、特定した現在の本籍地のある市区町村役場に「戸籍の附票」を請求します。

なお、戸籍の附票は「戸籍証明書等の広域交付制度」の対象外です。

取得する際は、本籍地の市区町村役場へ直接(または郵送で)請求しなければならない点に注意しましょう。

「戸籍の附票」で前妻の子の住所が特定でき次第、その住所に手紙を送り、被相続人が亡くなった事実や遺産分割の意向などを伝えましょう。

前妻の子と連絡が取れない・無視される場合は?

住所を調査しても行方が不明な場合や、手紙を送っても無視される場合、そのままでは遺産分割協議を進めることはできません。

このような事態を解決するには、家庭裁判所での「不在者財産管理人の選任」もしくは「遺産分割調停」の手続きが必要になります。

ここからは、前妻の子と連絡が取れない・無視される場合の対処法を解説していきます。

- 連絡が取れない場合は不在者財産管理人の選任を検討する

- 連絡を無視される場合は遺産分割調停を検討する

連絡が取れない場合は不在者財産管理人の選任を検討する

「住所地を調査しても相手の行方が全く分からない」という場合、家庭裁判所へ「不在者財産管理人」の選任を申し立てる手段があります。

不在者財産管理人とは

不在者財産管理人とは、行方不明で連絡が取れない状態にある「不在者」の財産を、本人に代わって管理・保全する人を指します。

相続人などの利害関係者が家庭裁判所に申し立てを行うことで、家庭裁判所が「不在者財産管理人」を選任します(弁護士などの専門家が選任されるのが一般的です)。

その後、選任された不在者財産管理人が家庭裁判所に「権限外行為の許可」を申し立てることで、行方不明の相続人に代わって遺産分割協議に参加することが可能になります。

ただし、「不在者財産管理人」の選任には申立て費用や予納金(数十万円程度)の用意が必要なうえに、選任申立てから遺産分割協議を開始できるまでに、数カ月かかる可能性があります。

そのため、相続税申告など期限のある手続きがある場合は、速やかに申立てを行うことが重要です。

連絡を無視される場合は遺産分割調停を検討する

「住所は判明しているが連絡を無視される」あるいは「協議に協力してもらえない場合」といった場合は、家庭裁判所に遺産分割調停を申し立て、調停委員を介して解決を目指します。

裁判所からの公的な通知が届くことで心理的な強制力が働き、話し合いの場に出席を促す効果が期待できるのです。

調停では、裁判官(家事審判官)1名と、中立的な立場である調停委員2名以上で構成される「調停委員会」が間に入ります。

調停委員が各相続人の意見を個別に聞き取り、双方が納得できる解決案を提示することで、合意を目指します。

なお、調停が不成立に終わった場合は、自動的に「審判」手続きへと移行し、裁判官が最終的な遺産分割方法を決定することになります。

前妻の子がいる場合の相続対策は「遺言書」の作成が有効

被相続人に前妻の子がいる場合の相続では、「現在の家族(後妻側の相続人)と前妻の子が疎遠である」等の理由で、遺産分割協議が難航する場合があります。

そのようなリスクを防ぐ対策としては、原則として遺産分割協議が不要となる「遺言書の作成」が有効です。

遺言書で各財産の承継先を具体的に指定しておくことで、遺産分割協議を行う必要がなくなるため、指定された相続人が単独で財産の名義変更手続きを行えるようになります。

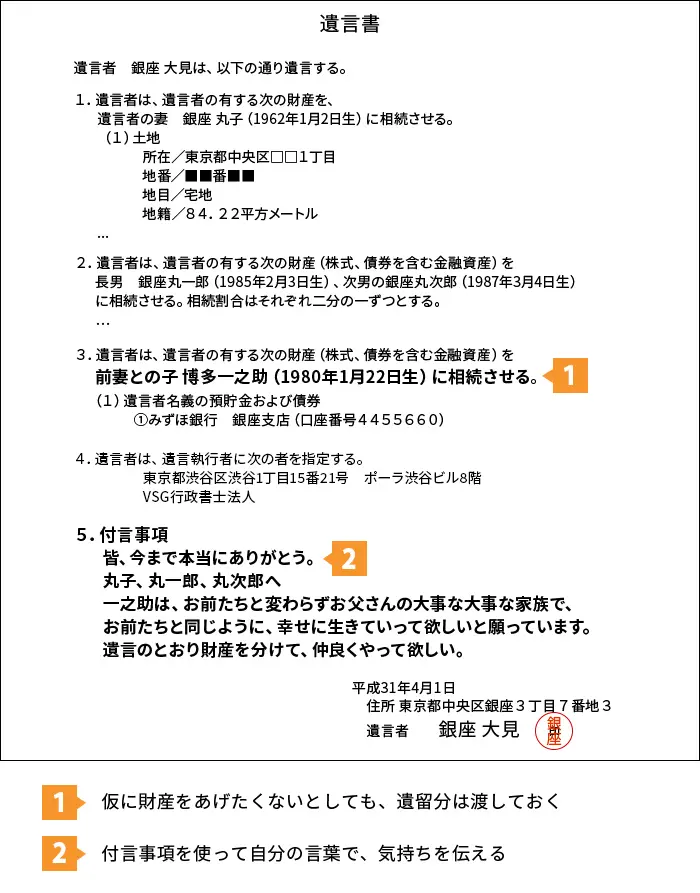

このとき、遺言書は「公正証書遺言」で作成し、「付言事項」も記載しておくことをおすすめします。

- 公正証書遺言の選択

- 公正証書遺言とは、公証役場で公証人に内容や形式を確認してもらいながら作成する遺言です。

自筆で作成する場合(自筆証書遺言)だと、法律上の要件を満たさずに無効となるリスクや、死後に家庭裁判所での「検認」手続きが必要になる手間があります。

公正証書遺言であればこれらのリスクや手間を抑えられます。 - 付言事項(ふげんじこう)の活用

- 法的拘束力はありませんが、遺言書の最後に「付言事項」を記すことができます。

「なぜこのような配分にしたのか」という理由や「家族への感謝の言葉」を記すことで、相続人の感情的な不満を和らげる効果が期待できます。

また、前妻の子が相続する遺産額を抑える内容で遺言書を作成したい場合、遺留分への配慮が重要です。

仮に遺言書で「前妻の子に財産を一切渡さない」と定めた場合、前妻の子は遺留分侵害額請求を行えることから、相続トラブルが生じるリスクがあります。

そのため、遺言書で「前妻の子が遺留分相当額を取得する」内容を記載することで、トラブルが発生するリスクを抑えられます。

遺留分侵害額請求を受けた場合の備えとして、「死亡保険金」の活用も有効

相続人が遺留分侵害額請求を受けた場合の備えとして、支払いのための「現金」を死亡保険金で準備しておくことも有効です。

「被相続人が被保険者であり、かつ保険料を負担している生命保険契約」の受取人に死亡保険金が支払われた場合、この死亡保険金は、「受取人固有の財産」とみなされます。

そのため、原則として遺産分割協議や遺留分の対象とはならず、受取人の「生活資金」や「遺留分侵害額請求をされた場合の支払い原資」などに充てることができます。

前妻の子がいる場合の相続に不安が生じた場合は専門家へご相談を

前妻の子には、現在の配偶者との間の子と同じ法定相続分や遺留分が法的に認められています。

そのため、「前妻の子に相続させたくない」という理由から、前妻の子の相続権を無視した財産承継を行うと、相続トラブルにつながるリスクが高まります。

「遺留分に配慮した遺言書の作成」など、相続発生時に備えた対策を事前に検討しておきましょう。

また、前妻の子が相続人に含まれる事案は、通常の相続以上に感情的な対立が生じがちです。もしご自身が少しでも不安を感じていたり、相続トラブルの兆候が見られたりした場合は、相続の専門家へのご相談がおすすめです。

我々VSG相続税理士法人は、相続人の皆さまのお悩みについて、平日夜21時まで、土日祝も無料相談を受け付けております。ぜひお気軽にお問い合わせください。