この記事でわかること

- 孫と養子縁組することで、相続税の負担を軽減できる可能性がある

- 実際に養子縁組をする前に、税額のシミュレーションや家族関係への影響などを十分に検討するべき

「孫を養子にすると、相続税対策になるらしい」

このようなことを聞いたことがありませんか?

たしかに、お孫さんと養子縁組をすると、相続税の計算上で有利になるケースがあります。

しかし、その一方で予期せぬ「税負担の増加」や「親族間のトラブル」なども発生しかねません。

そこで本記事では、孫との養子縁組が相続税対策として検討される理由や、実行する前に知っておくべきことを紹介します。

なお、トラブルなく養子縁組をしたい方は、事前に相続専門の税理士に相談することをおすすめします。

VSG相続税理士法人では、無料で相談を承っておりますので、下記からお気軽にご連絡ください。

目次

▼養子縁組による相続税対策について動画で知りたい方は、こちらの動画をご覧ください。

孫との養子縁組が相続税対策として検討される2つの理由

孫との養子縁組が相続税対策に有効だとして注目されるのは、下記の2つの理由からです。

- 法定相続人の数が増える

- 相続を1世代飛ばせる

それぞれについて、詳しく見ていきましょう。

理由1. 法定相続人の数が増える

孫との養子縁組によって「法定相続人」の数が増えることで、次の3つのポイントから、相続税の負担が軽くなります。

| ポイント | 概要 |

|---|---|

| 相続税の基礎控除額が増える | ・相続税には、課税対象となる遺産総額から差し引ける「基礎控除」がある ・基礎控除額は以下の計算式で算出され、法定相続人の数が多いほど控除額が大きくなる ・基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数) |

| 生命保険金・死亡退職金の非課税枠が増える | ・被相続人の死亡によって相続人が受け取る生命保険金や死亡退職金には、それぞれ下記の計算で求められる非課税枠が設けられている ・非課税限度額 = 500万円 × 法定相続人の数 |

| 相続税の税率が下がる可能性がある | ・相続税は、法定相続分に応じた取得金額が大きいほど高い税率が適用される「累進課税」方式 ・養子縁組によって法定相続人が増えると、一人あたりの法定相続分が減り、適用される税率が低くなる可能性がある |

このように、孫と養子縁組して、法定相続人の数を増やすことは、税負担の軽減につながりやすいです。

ただし、相続税の計算において、法定相続人の数に含めることができる養子の数には、下記のような制限がある点にはご注意ください。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

なお、「配偶者の連れ子を養子にした場合」や「特別養子縁組の場合」などは、この人数制限の例外となり、実子と同じ扱いになります。

また、この養子の人数制限は、あくまでも「相続税の計算」上の話で、法律(民法)上は養子を迎える人数について特段の制限はありません。

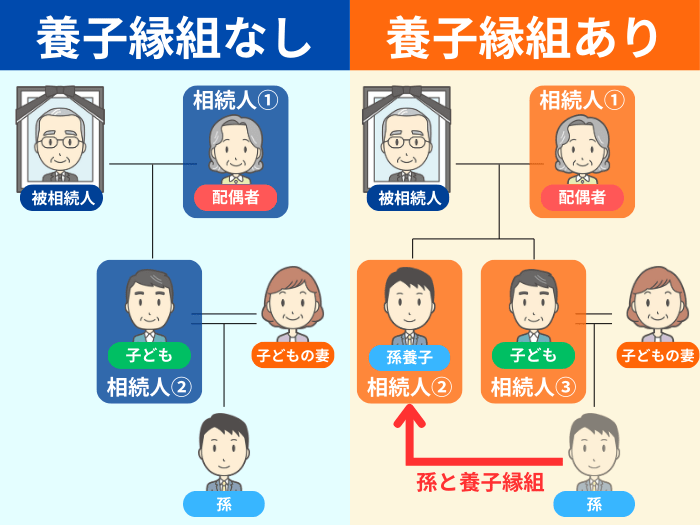

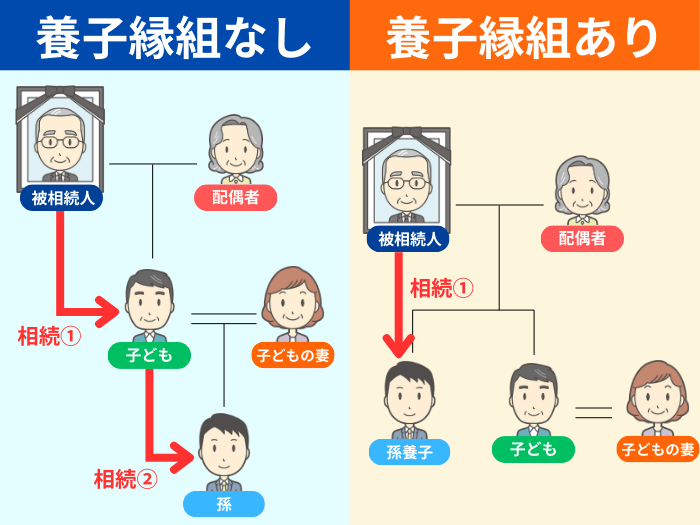

理由2. 相続を1世代飛ばせる

孫を養子にすることで、本来であれば「親から子へ」「子から孫へ」と2世代にわたって発生する相続を1回で済ませられます。

つまり、「祖父母から孫へ」直接、財産を承継させることが可能です。

これによって、1回分の相続税を回避して、トータルでの税負担を軽減できる可能性があります。

孫を養子縁組する際の5つの注意点

孫との養子縁組には、相続税対策をするうえでメリットがある一方で、下記のような注意点も存在します。

- 孫の相続税は原則2割加算になる

- 相続トラブルが発生しやすい

- 税務署による否認リスクがある

- 孫の親権が問題になることがある

- 孫自身の生活に影響が出ることがある

以下では、それぞれについて詳しく見ていきます。

注意点1. 孫の相続税は原則2割加算になる

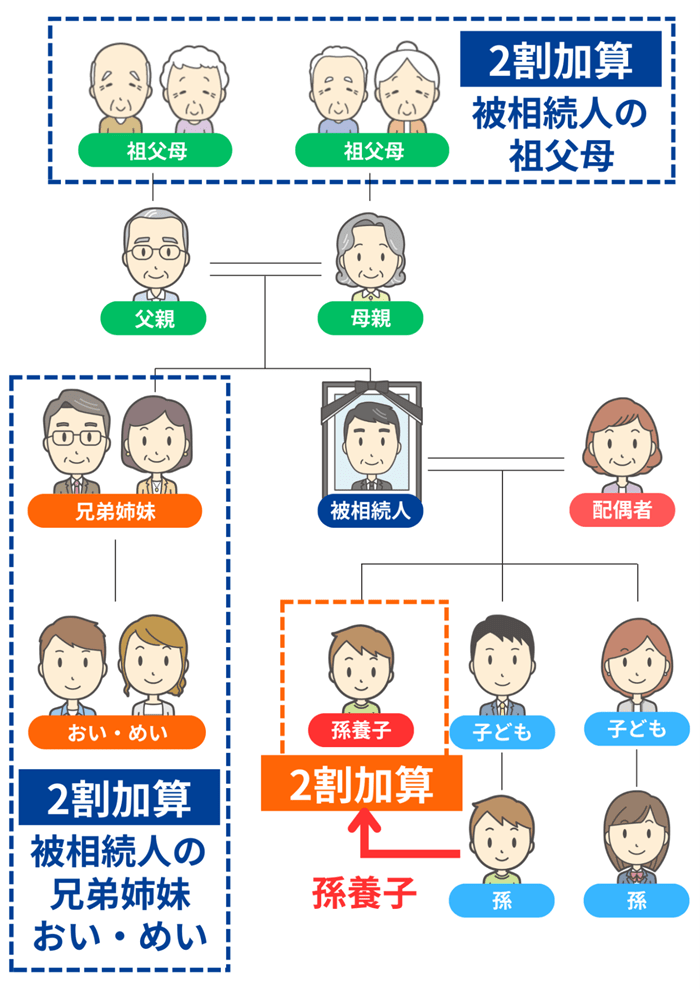

孫との養子縁組を検討するうえで、もっとも注意すべきことは「相続税の2割加算」です。

相続税には、下図のような人が財産を取得した場合、「その人の相続税が2割増しになる」というルールがあります。

孫と養子縁組をしたときも、この「2割加算」ルールが適用されて、かえって税額が高くなるおそれがあります。

ただし、2割加算されたからといって、必ずしも税負担が大きくなるとは限りません。

「相続税の基礎控除額の増加」や「生命保険金の非課税限度額の増加」といったメリットが、2割加算によるデメリットを上回るケースもあります。

相続税対策として、養子縁組をすべきかどうか正しく判断をするには、具体的なシミュレーションが不可欠です。

ご自身のケースではどうなのか気になる方は、ぜひ下記からVSG相続税理士法人まで、お気軽にお問い合わせください。

なお、孫が代襲相続人として財産を取得する場合は、2割加算の対象にはなりません。

注意点2. 相続トラブルが発生しやすい

孫との養子縁組は、下記のような理由から、相続トラブルの引き金となるケースも少なくありません。

| 理由 | 概要 |

|---|---|

| 実子の相続分が減る | ・養子縁組によって法定相続人が増えると、一人あたりの法定相続分は減少する ・特に、被相続人の実子にとっては、本来受け取れるはずだった財産が減ることになるため、不公平感や不満につながりやすい |

| 相続権を失う親族が反発する | ・たとえば、実子がいない夫婦が孫を養子にした場合、本来相続人になるはずだった兄弟姉妹などは相続権を失う ・このケースで、兄弟姉妹などが遺産相続を期待していた場合、養子縁組に強く反発する可能性がある |

| ほかの孫が不公平感を覚える | ・特定の孫だけを養子にした場合、ほかの孫との間で「なぜあの子だけ?」といった不公平感が生じ、親族関係が悪化するおそれがある |

また、孫が未成年者の場合は、遺産分割協議に参加できません。

実親も相続人である場合、利益相反となることから、孫の代わりに遺産分割協議に出席できないため、家庭裁判所に「特別代理人」を選んでもらう手続きが必要になります。

そのような背景から、遺産分割協議がスムーズに進まず、話し合いが長期化したり、「遺産分割調停」や「養子縁組の無効の訴え」に発展したりするリスクが高まります。

トラブルを回避するために大切なのは、関係者と事前に十分話し合っておくことです。

関係する親族に対して、「孫との養子縁組を希望する理由」や「背景にある想い」を時間をかけて丁寧に説明することで、感情的な対立を避けやすくなります。

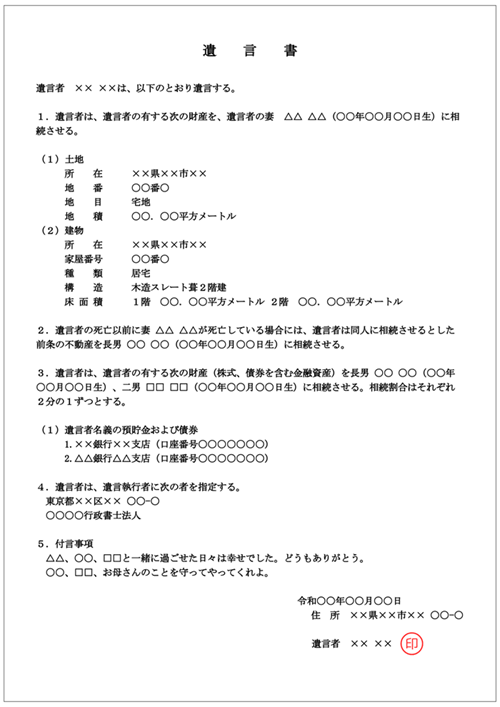

ほかに、「遺言書」を活用することも争いを防ぐための有効な手段です。

「誰に、どの財産を、どれだけの割合で相続させるか」を明確に記した遺言書を残せば、遺産分割協議そのものが不要になり、相続人同士の争いを未然に防ぎやすいです。

遺言書の書き方や注意点については、下記の記事をご参照ください。

注意点3. 税務署による否認リスクがある

相続税の申告をした際、税務署が「明らかに節税目的の養子縁組」だと判断した場合は、「孫養子を法定相続人の数に計上すること」を否認されるおそれがあります。

具体的に、下記のようなケースでは、否認リスクが高まります。

- 相続開始の直前に養子縁組をしている

- 養子になった人に、財産をまったく相続させていない

- 税務調査などで養子縁組の理由を尋ねられ、「相続税の節税のため」と答えた

なお、税務署による否認は、あくまでも基礎控除額や生命保険金の非課税限度枠などに関わる「相続税の計算上」の話です。

税務署が「孫との養子縁組」自体を無効にできるわけではないため、誤解しないようご注意ください。

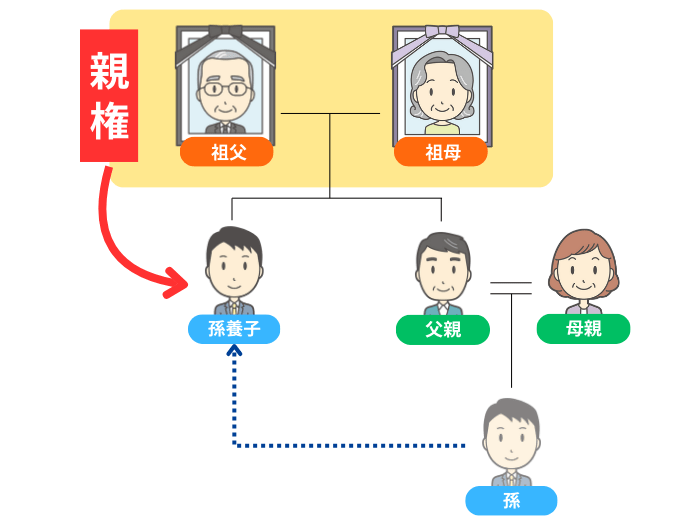

注意点4. 孫の親権が問題になることがある

未成年者と養子縁組をすると、養子の「親権」は、原則として実親から養親に移ります。

つまり、祖父母が孫を養子にした場合、その孫の親権者は「実親」ではなく、「養親である祖父母」です。

ここで問題となるのが、「養親(祖父母)」が「養子(孫)」が未成年のうちに亡くなってしまうケースです。

この場合、実親の親権が自動的に復活するわけではありません。

養子(孫)にとって親権者がいない状態になるため、家庭裁判所に「未成年後見人」の選任を申し立てるか、「亡くなった養親との離縁(死後離縁)」の手続きをして、親権を実親に戻す必要があります。

このように、未成年の孫を養子にする場合は、将来的に親権者が不在になると、複雑な手続きが必要になることを十分に理解しておきましょう。

注意点5. 孫自身の生活に影響が出ることがある

養子縁組は、法律上の親子関係を作ることから、養子となる「孫自身の生活」にも下記のような影響が出る可能性があります。

| 影響 | 概要 |

|---|---|

| 苗字が変わる | ・養子は原則として養親の苗字を名乗ることになる ・養子の苗字が変わる場合、学校生活や社会生活での影響や、各種名義変更の手続きの負担などが生じる |

| 心理的な影響がある | ・養子になることで、実親や祖父母との関係が変化することから、孫への心理的な影響も無視できない |

養子縁組をする際は、祖父母や親の都合だけで進めるのではなく、孫本人の意思や感情を十分に尊重し、将来への影響も慎重に考えることが重要です。

孫が自分の意思を表明できる年齢であれば、養子縁組について事前に時間をかけて話し合い、本人の納得を得ることを強くおすすめします。

孫との養子縁組に関してよくある質問

最後に、孫との養子縁組に関してよく寄せられる質問にお答えします。

Q1. 特別養子縁組と普通養子縁組のどちらを選ぶべき?

以下の2つの理由から、相続税対策として行う場合には「普通養子縁組」が選ばれることが多いです。

- 実親との親子関係は継続される

- 将来的に、実親・養親の双方から遺産を相続できる

特別養子縁組と普通養子縁組の違いは、下記の記事で詳しくお伝えしています。

Q2. 孫を養子にするとき、家庭裁判所の許可は必要?

原則として、家庭裁判所の許可は不要です。

民法では、未成年者を養子にする場合、家庭裁判所の許可を得ることが原則とされています。

しかし、自分や配偶者の直系卑属(子どもや孫など)を養子にするときは、例外として家庭裁判所の許可は必要ありません。

Q3. 養子縁組以外の方法で孫に財産を渡すには?

孫に財産を渡す方法には、養子縁組のほかに以下の方法があります。

| 方法 | 概要 |

|---|---|

| 遺言による遺贈 | ・遺言書を作成し、「孫に〇〇の財産を遺贈する」と指定する方法 ・自分の意思で、確実に特定の孫に財産を渡せる ・ただし、遺贈によって財産を取得した孫は、原則として相続税の2割加算の対象となる |

| 生前贈与 | ・祖父母が生きている間に、孫へ財産を贈与する方法 ・計画的に行えば、相続税の負担を軽減できる可能性がある |

なお、この2つ以外にも、生命保険に加入して「祖父母を被保険者」「孫を保険金受取人」とする方法も考えられます。

しかし、法定相続人ではない孫が受け取る場合、生命保険金の非課税枠は適用されず、保険金に課される相続税が2割加算の対象となります。

さらに、孫に生前贈与した財産も「相続税の課税対象となる遺産」に持ち戻しとなり、結果的に税負担が増えることから、生命保険を活用するのは基本的におすすめできません。

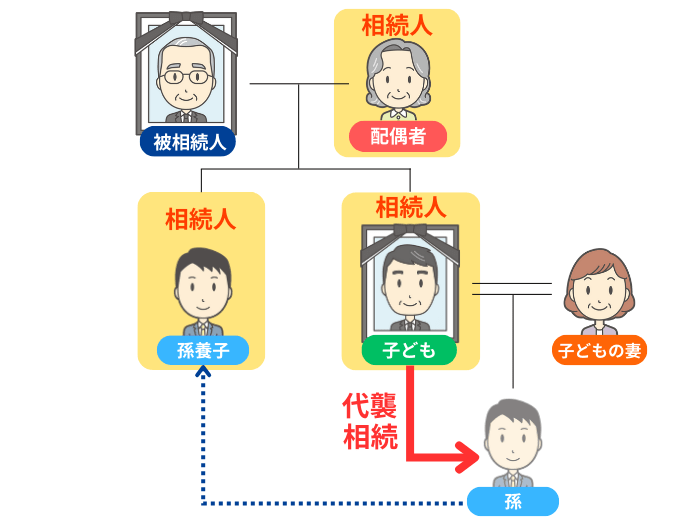

Q4. 孫が養子かつ代襲相続人の場合の相続分は?

孫が養子縁組によって、養子としての「法定相続人」の立場と、親が先に亡くなったことによる「代襲相続人」の立場の両方を持つことがあります。

このような人を「二重相続資格者」と呼びます。

この場合、相続分の計算においては、「養子としての法定相続分」と「代襲相続人としての法定相続分」の両方が認められます。

つまり、単純に言えば「2人分」の相続権を持つことになります。

ただし、相続税の基礎控除額などを計算する際は、二重相続資格者であっても法定相続人の数は「1人」としてカウントされる点にはご注意ください。

Q5. 養子の子(ひ孫)は代襲相続できる?

養子縁組をした孫の子ども(被相続人から見て「ひ孫」)が代襲相続できるかどうかは、下記のように、その子ども(ひ孫)が生まれた時期によって異なります。

- 養子縁組をした後に生まれた:代襲相続できる

- 養子縁組をする前に生まれていた:原則として、代襲相続できない

孫との養子縁組の検討は専門家への相談がおすすめ

本記事では、孫との養子縁組が相続税対策として検討される理由や注意点などをお伝えしました。

養子縁組をすべきか判断する際は、単に税負担の軽減度合いだけではなく、家族関係やお孫さんの将来への影響を十分に考慮する必要があります。

このため、孫との養子縁組を検討されている方は一度、相続に詳しい専門家に相談することをおすすめします。

当グループには、相続専門の税理士・司法書士・弁護士が在籍しており、税金・法律の幅広い領域でアドバイスが可能です。

初回の面談は無料ですので、お気軽にご連絡ください。