交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

自賠責保険は、交通事故の被害者を最低限保護するためにすべての自動車・バイクに加入が義務付けられている保険です。けがや後遺障害、死亡による損害について一定の範囲で保険金が支払われます。

ただし、自賠責保険はあくまで被害者救済のための「最低限の補償」であるため、損害の種類ごとに支払限度額が定められています。また、自賠責保険は車の修理費などの物損には適用されない点にも注意が必要です。

まずは、自賠責保険で補償される損害の内容と限度額について確認しておきましょう。

交通事故でけがをした場合、自賠責保険から支払われる傷害部分の限度額は被害者1名につき120万円です。この120万円は慰謝料だけの上限ではなく、事故によるけがに関連する損害を合計した金額の上限を意味します。

傷害部分として補償される主な項目は次のとおりです。

治療関係費については、交通事故によって生じたけがとの因果関係が認められる範囲内で支払われる仕組みになっています。基本的には実際にかかった費用が補償対象となりますが、項目によっては一定の基準額が定められているものもあります。治療内容や費用が妥当なものかどうかが重要になる点に注意が必要です。

交通事故によるけがが治療によっても完全には回復せず、症状が残った場合には「後遺障害」として認定される可能性があります。後遺障害の等級が認定された場合、自賠責保険では傷害部分とは別枠で補償が行われます。

後遺障害の補償額は等級によって異なり、重い等級ほど支払額が高くなります。自賠責保険では、後遺障害による損害の限度額は最大4000万円と定められています。

後遺障害部分の主な補償内容は次のとおりです。

逸失利益とは、後遺障害によって労働能力が低下したことにより、将来得られるはずだった収入が減少する場合に、その減収分を補償するものです。逸失利益の支払額は、事故前の収入額や後遺障害等級ごとに定められた労働能力喪失率、労働能力が低下すると見込まれる期間などを基に算定されます。

また、後遺障害によって生じる精神的・身体的苦痛に対する補償として、慰謝料等も支払われます。慰謝料の金額は後遺障害の等級ごとに定められており、障害の程度に応じて支払額が決まる仕組みになっています。

交通事故によって被害者が死亡した場合には、自賠責保険から死亡による損害として最大3000万円まで補償されます。

死亡事故の場合に補償される主な損害は次のとおりです。

死亡慰謝料については、まず被害者本人の慰謝料として400万円が支払われます。これに加えて、被害者の死亡によって精神的苦痛を受けた遺族に対する慰謝料も支払われます。遺族慰謝料の金額は、請求権者(被害者の配偶者・子ども・父母)の人数や被扶養者の有無に応じて決まる仕組みになっています。

また、被害者が家計を支えていた場合には、将来得られたはずの収入を基に逸失利益が計算されます。

交通事故でけがをした場合、自賠責保険から支払われる傷害部分の補償には被害者1名につき120万円という上限があります。そのため、通院期間が長くなったり入院や手術が必要になったりすると、治療費や慰謝料、休業損害などの合計が120万円を超えることもあります。

もっとも、120万円を超えた場合でも、直ちに補償が受けられなくなるわけではありません。自賠責保険はあくまで最低限の補償制度であり、実際の交通事故の賠償では任意保険や加害者本人への請求によって不足分が補われることが多いです。

どこに請求できるかは、加害者が任意保険に加入しているかどうかによって大きく変わります。

加害者が任意保険に加入している場合には、自賠責保険の120万円を超えた損害について、任意保険会社が賠償金を支払うのが一般的です。

実務上は、任意保険会社が被害者への賠償をまとめて対応する「任意一括対応」という方法が取られることが多くあります。この場合、治療費や慰謝料などは任意保険会社が一括して支払い、後から自賠責保険分を回収する仕組みになっています。そのため、被害者の側から見ると、自賠責の上限を意識することなく、保険会社とのやり取りを通じて賠償手続きが進むケースが多いでしょう。

もっとも、任意保険会社は自社基準で賠償額を提示することもあるため、提示された示談金が必ずしも十分とは限りません。損害額や慰謝料の計算方法によっては、増額できる可能性もあります。

一方で、加害者が任意保険に加入していない場合には、自賠責保険の120万円を超えた損害について加害者本人に対して直接請求する必要があります。

もっとも、加害者に十分な資力がない場合には、120万円を超えた損害について十分に回収できない可能性もあります。そのため、任意保険に未加入のケースでは、どのように請求を進めるかが重要なポイントになります。

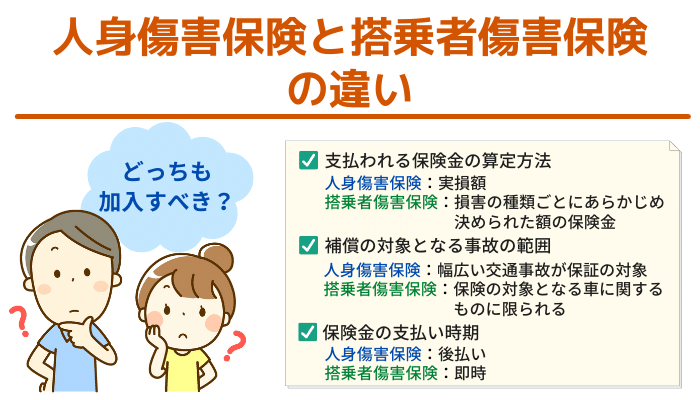

また、被害者自身が加入している保険(人身傷害保険など)を利用できる場合もあるため、利用可能な保険の有無を確認しながら、適切な方法で不足分の補償を検討することが大切です。

交通事故で被害者にも過失が認められる場合、その割合に応じて賠償金が減額されるのが原則です(過失相殺)。しかし、被害者保護を目的とする自賠責保険の場合、被害者に重大な過失が認められない限り、賠償額が減額されない仕組みになっています。

被害者の過失割合ごとの減額率は、以下のとおりです。

| 被害者の過失割合 | 後遺障害・死亡に関する補償 | 傷害に関する補償 |

|---|---|---|

| 70%未満 | 減額なし | 減額なし |

| 70%以上80%未満 | 20%減額 | 20%減額 |

| 80%以上90%未満 | 30%減額 | 20%減額 |

| 90%以上100%未満 | 50%減額 | 20%減額 |

| 100% | 補償対象外 | 補償対象外 |

被害者の過失が70%未満であれば、損害額が120万円以内の範囲については過失割合にかかわらず満額が支払われます。

一方で、被害者の過失が70%以上になると、上記の表のとおり一定割合の減額が行われます。また、120万円を超える部分については自賠責保険の対象外となるため、任意保険や加害者本人への請求では通常どおり過失相殺が適用されます。

具体的な計算例は、以下のとおりです。なお、両事例は後遺障害がない場合で、かつ損害額の合計が200万円であるケースを想定しています。

140万円から自賠責保険の支払額120万円を差し引いた20万円を、任意保険会社に請求できる

すでに自賠責保険から120万円が支払われているため、これ以上、任意保険会社に請求することはできない。

自賠責保険はあくまで最低限の補償を目的とした制度であるため、治療費や慰謝料などの損害が120万円を超えるケースも少なくありません。その場合には、自賠責保険だけで完結させるのではなく、他の手段を組み合わせて不足分をカバーしていくことが重要です。

加害者が任意保険に加入している場合、自賠責の上限を超えた損害については任意保険会社に請求できます。実務上は「一括対応」により、任意保険会社が自賠責分も含めてまとめて対応するケースが一般的です。適正な賠償を受けるためにも、提示額の内容をよく確認することが重要です。

加害者が任意保険に加入していない場合や、任意保険でカバーしきれない損害がある場合には、加害者本人に対して直接請求することになります。もっとも、相手に支払い能力がない場合には回収が難しくなるため、事前に資力を見極める必要があります。

ひき逃げや無保険車による事故の場合には、「政府保障事業」を利用することで一定の補償を受けられます。これは自賠責保険に加入していない車両による事故でも、被害者を救済するための制度です。ただし、補償内容や手続きには制限があるため注意が必要です。

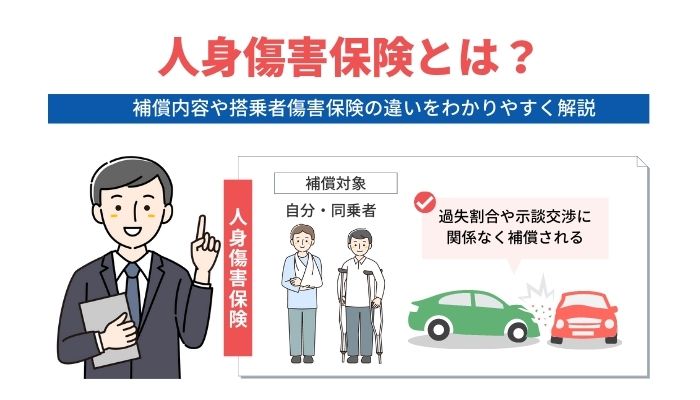

被害者自身が加入している自動車保険に「人身傷害保険」や「無保険車傷害保険」などが付いている場合、それらを利用して不足分を補填できる可能性があります。過失割合に関係なく補償を受けられるケースもあり、重要な選択肢の一つです。

治療費が高額になる場合には、健康保険や労災保険を利用することで自己負担を抑えられます。自由診療ではなく保険診療に切り替えることで、支払うべき医療費を大きく軽減できる点がメリットです。特に長期の通院が見込まれる場合には有効な方法といえます。

加害者が任意保険に加入していない場合、自賠責の限度額を超えた損害については、加害者本人に対して直接請求していく必要があります。ただし、相手の支払い能力や対応状況によっては回収が難航することもあるため、適切な手順で進めることが重要です。

特に、加害者本人への請求は任意保険会社との交渉とは異なり、回収までに時間や手間がかかるケースも少なくありません。確実に賠償金を回収するためには、早い段階から弁護士に相談し、法的手段も視野に入れて対応を進めることが重要です。

自賠責保険の限度額を超えるケースでは、任意保険会社との交渉や加害者本人への請求が必要となり、対応が複雑になりがちです。適切な賠償を受けるためにも、早い段階で弁護士に相談・依頼することが重要です。

なお、自動車保険に「弁護士費用特約」が付いている場合には、弁護士への依頼費用を保険でまかなえることがあります。多くの契約では上限300万円程度まで補償されるため、自己負担を気にせず弁護士に相談・依頼できる可能性があります。

自賠責の限度額を超えた損害については、任意保険会社への請求、加害者本人への請求、政府保障事業や自身の保険の活用など、状況に応じて複数の選択肢があります。

弁護士に相談すれば、事故状況や加害者の保険加入状況、損害額などを踏まえたうえで、どの方法が最も適切かを判断してもらえます。誤った手順で進めてしまうと回収できるはずの賠償金を逃すおそれもあるため、初期段階から方針を整理しておくことが重要です。

任意保険会社が提示する慰謝料や損害額は、独自の基準で算定されるため、裁判基準と比べて低くなるケースが少なくありません。

弁護士に依頼すれば、過去の裁判例に基づく基準で慰謝料や各損害項目を算定できるため、本来受け取れるはずの金額を適切に把握できます。その結果、任意保険会社との交渉において増額が認められる可能性が高まり、最終的に受け取れる賠償金の増額が期待できます。

任意保険会社との交渉は、専門的な知識が求められるうえ、治療を続けながら対応しなければならず、大きな負担になりがちです。担当者の対応によっては、配慮に欠ける発言を受けて精神的なストレスを感じることもあります。

弁護士に依頼すれば、交渉や書類のやり取りを一任できるため、被害者自身が直接対応する必要がなくなります。その結果、精神的な負担が軽減され、治療や生活の立て直しに専念しやすくなります。

治療費が120万円を超えたからといって、直ちに保険会社が支払いを打ち切るわけではありません。120万円は自賠責保険の上限を指すものであり、加害者が任意保険に加入していれば、超過分も任意保険から支払われるのが通常です。

もっとも、治療期間が長くなると打ち切りを打診されることはあるため、症状が残っている場合は医師の判断を踏まえて通院を継続し、必要に応じて専門家へ相談することが重要です。

自賠責保険の限度額120万円は、事故全体ではなく「被害者1人ごと」に適用されます。そのため、被害者が複数いる場合でも、それぞれの被害者について個別に120万円まで補償されます。たとえば、同じ事故で2人がけがをした場合には、それぞれに対して最大120万円まで支払われる仕組みです。

自賠責保険は、人のけがや死亡といった「人に対する損害(対人)」のみを補償する制度です。そのため、車の修理費や物の損害といった「物に対する損害(対物)」は補償の対象外となります。

自賠責保険は被害者を保護するための制度ですが、傷害部分の補償は120万円までと上限があり、それを超える損害については任意保険や加害者本人への請求が必要になります。適切な対応を取らなければ、本来受け取れるはずの賠償金を十分に回収できないおそれもあります。

特に、保険会社の提示額が適正かどうかの判断や、交渉・手続きの進め方によって最終的な賠償額は大きく変わります。納得のいく解決を目指すためにも、早い段階で弁護士に相談し、適切なサポートを受けることが重要です。

「VSG弁護士法人」では、相談内容によって無料法律相談を実施中です。被害者として泣き寝入りしないためにも、まずはお気軽にご相談ください。