交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

東京弁護士会所属。

メーカー2社で法務部員を務めた後、ロースクールに通って弁護士資格を取得しました。

前職の経験を生かし、実情にあった対応を心がけてまいります。 お気軽に相談いただければ幸いです。

目次

交通事故でけがをして仕事を休むと、その期間は収入が減ってしまいます。この収入減を補うための賠償金が「休業損害」です。

治療のために通院が必要となったり、医師の判断で就労制限がかかったりすると、仕事に復帰できるまで一定期間、収入面で不利益が生じるため、交通事故による「損害」として加害者に請求できます。

交通事故の賠償金は大きく「積極損害」「消極損害」「精神的損害」の3つに分類され、休業損害はこのうち「消極損害」に含まれます。

消極損害とは、事故がなければ得られたはずの収入が失われた損害を指します。

日常的に聞きなれない言葉ですが、内容はシンプルで、会社員の給与、自営業者の売上利益、主婦(家事従事者)の家事労働価値、学生のアルバイト収入など、事故前の現実の収入や労働価値を基準に計算します。

そのため「事故に遭う前にどれくらい稼いでいたか」「どれくらい休んだか」「医師の判断で休む必要があったか」という点が、請求の可否や金額に大きく影響します。

交通事故では似た言葉がいくつか出てきますが、それぞれ意味と対象が異なります。

各損害について補償を請求するためにも、それぞれの用語の意味を正しく理解しておきましょう。

交通事故の休業損害は、基本的に「1日あたりの基礎収入 × 休業日数」で算出します。

休業損害の計算方法

1日あたりの基礎収入 × 休業日数

ただし、日額の求め方は職業によって異なり、会社員・自営業・主婦・学生などで計算方法が若干変わります。

休業日数についても、治療やリハビリの必要性、医師の指示の有無、通院形態などが影響するため、計算自体はシンプルでも実務では法的判断と証明が必要になる損害項目です。

休業損害の金額を左右する大きな要素が「1日あたりの基礎収入」です。

交通事故の実務では、基礎収入を算定する際に、①自賠責基準、②任意保険基準、③弁護士基準の3つが使われます。

| 算定基準 | 内容 | 日額の考え方 |

|---|---|---|

| 自賠責基準 | 国が定める最低限の基準 | 日額 6,100円(※) |

| 任意保険基準 | 保険会社の内部基準 | 自賠責と同程度〜やや高い程度 |

| 弁護士基準 | 弁護士・裁判所の基準 | 事故前の収入をベースに日割りで算定 |

弁護士基準では、事故前の収入をベースに日額を算定するため、実際の減収額に近い金額になりやすい特徴があります。

実際の示談交渉では、加害者側(保険会社)が任意保険基準で算定された金額を提示してくるため、示談に応じるかは慎重に判断する必要があります。

「1日あたりの基礎収入」は、事故前の収入を手掛かりに算定するため、会社員・自営業・家事従事者・学生など、それぞれで基礎収入の出し方が変わります。

会社員などの給与所得者は、交通事故前の収入を基に日額を求めるのが原則です。

弁護士基準では、事故前3カ月の給与総額を出勤日数で割る方法がよく使われます。

給与所得者の休業損害

(事故前3カ月の給与総額 ÷ 出勤日数) × 休業日数

給与総額は手取り額ではなく、所得税・社会保険料などを控除する前の金額で算定します。

例)

毎月の給与が30万円で、毎月20日出勤しているケースであれば、90万円(3カ月分)を60日(3カ月分)で割って1万5,000円が1日あたりの基礎収入となります。

実務では、以下のような点が問題になりやすいです。

給与が支払われない期間:家事従事者と同様に、女性労働者の平均賃金を基礎収入として扱います。

また、公務員は休暇制度が手厚い分、制度による補填が十分と評価され、休業損害の金額で争いになることがあります。

自営業者は、確定申告書に記載された所得額を日割りして基礎収入を算出する方法が一般的です。前年度の所得を365日で割り、休業日数を掛けて計算します。

青色申告の場合は青色申告控除額を加算し、白色申告の場合は専従者控除額を加算します。

自営業者・個人事業主の休業損害

(事故前年の確定申告書に記載された所得額 ÷ 365日)× 休業日数

一方で、申告していない場合や過少申告している場合には、預金通帳の入金状況、帳簿などから所得額を推定することになります。必要に応じて賃金センサス(賃金統計)から基礎収入を求めることもあります。

また、自営業では休業による収入減だけでなく、代理人の雇用費、従業員給与や事務所家賃といった固定費など、関連する損害が派生することもあります。これらの損害も事故との因果関係を証明できれば請求可能です。

会社役員は、役員報酬のうち労務対価に相当する部分を基礎収入として算定します。役員報酬には配当的性質を含む場合があり、利益配当部分は休業損害の対象になりません。

会社役員の休業損害

役員報酬のうち労務対価に相当する部分 × 休業日数

労働対価分がどの程度かは、会社の規模、職務内容、役員報酬の構造、利益水準など複数の事情を考慮して認定されます。

また、役員の休業により会社自体が損害を受けた場合は、会社として別途請求する余地があるなど、実務的に問題になる部分も多いです。

家事従事者は賃金を得ていなくても、家事労働が社会的に評価されているため休業損害の対象となります。

算定では、女性労働者の全年齢平均賃金(賃金センサス)を基礎収入として用いる方法が一般的です。

賃金センサスによると、令和6年女性労働者の全年齢平均賃金は「419万4,400円」のため、これを365日で割ると約1万1,491円が1日あたりの基礎収入となります。

家事従事者(専業主婦・兼業主婦)の休業損害

専業主婦(主夫):女性労働者の全年齢平均賃金額から算出された基礎収入額 × 休業日数

兼業主婦(主夫)で平均賃金以下の収入:専業主婦(主夫)と同様に算定

兼業主婦(主夫)で平均賃金を超える収入:給与所得者と同様に算定

主夫の場合も、統計上の女性賃金を採用することが多く、判例でも男女差を避ける考えが採られています。

また、家事従事者の休業損害では、けがの回復に合わせて少しずつ家事ができるようになることを前提に、日額を徐々に下げる考え方が使われる場合があります。

事故時点で無職または失業状態だった場合でも、休業損害が否定されるとは限りません。事故がなければ就労していた可能性(就労の蓋然性)が認められるかどうかが、休業損害を請求できるかどうかのポイントになります。

就労の蓋然性は、求職活動の状況、年齢、能力、職歴、直前の収入、内定の有無などを総合的に判断します。

無職・失業者の休業損害

内定あり:賃金センサスから算出された基礎収入額または内定先給与 × 休業日数

内定なしだが蓋然性あり:賃金センサスまたは失業前収入を基準に算定

就労の蓋然性に関する証拠として、応募履歴、面接記録、求人サイトの応募画面、企業とやり取りをしているメールなどが使われることもあります。

学生が交通事故に遭った場合でも、状況によって休業損害が生じます。アルバイト収入があったなら給与所得者と同様に算定します。

また、事故の影響で内定取消や留年が発生し、就職時期が遅れた場合には、その遅延期間に対応する損害を請求できる可能性があります。

学生の休業損害

内定ありで就職遅れ:賃金センサスから算出された基礎収入額または内定先給与 × 休業日数

内定なしで就職遅れ:賃金センサスを基礎に期間分算定

就職遅れは金額も争点になりやすく、「事故がなくても留年の可能性があったのでは」といった反論が出ることもあります。

また、留年によって発生した学費・教材費・下宿費などの支出も損害項目として扱われる余地があります。

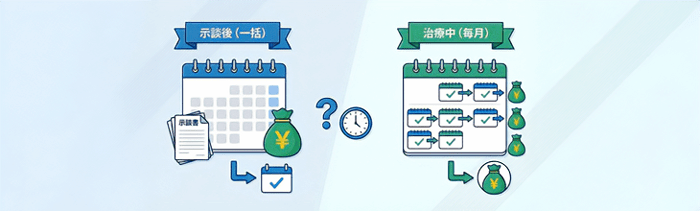

休業損害は治療中でも請求でき、示談成立後にまとめて支払われるケースと、一定期間ごとに分割して受け取るケースがあります。

保険会社の対応や資料の準備状況によって支払いタイミングが変わるため、「いつ・どれくらいの単位で請求できるか」を把握しておくことが大切です。

休業損害は、以下の流れで請求するのが一般的です。

完治や症状固定前であっても、資料が揃えば休業損害を仮払いとして受け取れる可能性があります。

一方で、保険会社が「休業の必要性」「日額」「通院間隔」などを争点にし、支払いが遅れることもあります。

休業損害を請求するには、交通事故によるけがで実際に休んだこと、そして収入が減ったことを資料で裏付ける必要があります。そのため、必要書類は被害者の職業や立場によって変わります。

主な書類をまとめると次のとおりです。

| 立場・属性 | 主な書類 | 確認したい根拠 |

|---|---|---|

| 給与所得者 | ・休業損害証明書 ・源泉徴収票(前年分) | 事故前の収入額と欠勤状況 |

| 自営業 | ・確定申告書控え ・帳簿・通帳等 | 申告所得と売上利益の実態 |

| 会社役員 | ・休業損害証明書 ・源泉徴収票 ・決算書類 | 労務対価分と報酬構造 |

| 家事従事者 (主婦・主夫) | ・家族の記載のある住民票 ・(兼業の場合)源泉徴収票ほか | 家事労働の継続状況 |

| 無職・失業中 | ・求職活動の資料 ・内定通知書 等 | 事故前の就労可能性(蓋然性) |

| 学生 | ・源泉徴収票、休業証明書(アルバイトの場合) ・内定通知書 ・進学・就職遅延の証明 | 就労または進学に対する影響 |

給与所得者や会社役員の場合、休業損害証明書を勤務先に作成してもらう形で収入と休業状況を証明するのが一般的です。

この書類に誤りがあると日額や休業日数の計算に影響し、支払額が下がることがあります。

休業損害は示談終了後にまとめて支払われるイメージを持つ人が多いですが、保険会社によっては「仮払い」や「月ごとの定期払い」が認められることもあります。

交通事故では治療が長期化するケースが珍しくなく、収入が途切れると生活への影響が大きいため、保険会社も一定の範囲で分割払いに応じることがあります。

ただし、以下の点は注意が必要です。

生活費やローンなどの支払いがある場合は、早めに毎月払いの相談をしておく方が安全です。

資料不足や誤った書類、医師との認識のズレによって、支払いを渋られたり金額を減額されたりすることも珍しくありません。

ここでは、実務で重要となる確認ポイントを整理します。

休業損害は、事故前後でどれだけ収入が減ったかを証明できるかによって金額が変わります。

ところが、給与明細や源泉徴収票、確定申告書などの収入資料は、勤務先の事情や申告の時期によってすぐに手に入らないこともあります。

請求段階になってから準備を始めると、支払いの手続きが遅れたり、保険会社の査定が低めになることもあるため注意が必要です。

早い段階で資料をそろえておけば、示談前に仮払いや毎月払いなどの交渉もしやすくなります。

休業損害は、単に事故が原因で収入が減っただけでは認められず、医師が休業の必要性を医学的に認めているかが重要になります。

診断書に「自宅安静」や「長時間の立ち仕事は禁止」などの就労制限が明確に記載されていると、休業の必要性を主張しやすくなります。

逆に、内容が曖昧な診断書では、保険会社に「本当に休業が必要なのか」と疑われ、休業日数を削られるケースもあります。

自営や家事従事者、学生などは仕事内容が医師に伝わっていないことが多いため、診察の際に負担の大きい作業や生活状況を説明しておくと、有利な資料につながります。

休業損害は、収入の評価方法や資料の整え方、治療との関連性など考える点が多く、保険会社との認識がずれると金額が大幅に変わることがあります。

専門家である弁護士に相談することで、適切な基準で請求し、示談を有利に進めやすくなります。

休業損害は、被害者の収入や職業、治療内容により計算方法が異なり、基準をどれで採用するかによって金額に差が出ます。

保険会社は自社の任意保険基準で低く提示することもあるため、弁護士が介入して弁護士基準で請求することにより、事故前の収入実態に近い金額で評価されやすくなります。

また、資料不足や診断書の記載の不備で損害額が削られることもあるため、立証方法や必要書類の整え方を専門家に任せられる点も大きな利点です。

自営業や役員、兼業主婦、無職、学生など収入評価が複雑な立場では、弁護士が入ることで査定の根拠を整えられ、納得感のある金額につながりやすくなります。

休業損害だけでなく、交通事故の賠償金は入通院慰謝料、後遺障害慰謝料、逸失利益など複数の項目で構成されます。

保険会社が提示する金額は任意保険基準に基づくため、弁護士基準と比べると低くなることが少なくありません。

弁護士に依頼することで、休業損害を含む全体の賠償金を裁判実務に沿った金額で計算し直し、示談金を適正化できる可能性が高まります。

後遺障害の認定を視野に入れる場合は、診断書や画像所見などの資料整備も重要で、弁護士が入ることで手続きをスムーズに進められる点も大きなメリットです。

示談交渉では、事故状況や過失割合、治療内容、仕事への影響、後遺障害の有無など多くの要素を整理しなければならず、法律や医療、保険の知識も必要になります。

特に被害者は治療や生活の立て直しで負担が大きいため、保険会社との交渉を自分で続けることは精神的に疲弊しやすい場面です。

弁護士に依頼すれば、保険会社との連絡・資料提出・金額交渉を代わりに進めてもらえるため、示談に向けた時間やストレスを大幅に軽減できます。

示談までの流れが整理され、見通しが立つ点も被害者にとって大きな安心材料です。

自動車保険に付帯する弁護士費用特約を使えば、弁護士費用を自己負担せずに相談・依頼できる場合があります。

損害賠償請求の専門家である弁護士に実質無料で依頼できるため、費用面の不安がなく、示談金の適正化や後遺障害認定のサポートなども受けやすくなります。

特約は自身の保険だけでなく、家族名義の保険や同居家族の保険で利用できるケースもあるため、交通事故の被害にあったらまず特約の有無を確認することが大切です。

特約を使用しても翌年の保険料が上がらないため、コストリスクを気にせずに専門家に相談できます。

交通事故が原因で退職せざるを得なくなった場合、辞めるまでの休業期間中の減収は休業損害として請求できる可能性があります。

退職後の休業損害については、事故によって収入が失われたと評価できるかどうかが問題になり、後遺障害が残ったケースでは逸失利益として評価することもあります。

ただし「退職した理由が本当に事故と関係しているのか」「事故がなければ働き続けていたのか」といった因果関係が争点になりやすいため、退職前後の診断書や職場の対応、就業内容の記録など証拠の整理が重要です。

本業とは別に副業で収入を得ている場合、その収入も事故により減少したのであれば休業損害に含めることができます。

ただし、副業収入が公的に申告されていない、収入の額や継続性が確認できない場合は、金額の根拠を疑われることがあり、保険会社と争いになることもあります。

副業の内容がパート・アルバイトなのか、自営業としての事業収入なのかで立証方法が異なる点にも注意が必要です。

収入の証明書類や振込履歴が残っていれば有利に働く可能性があります。

症状固定とは「治療を続けてもこれ以上症状が良くならない状態」を指し、原則として症状固定以降の減収は休業損害の対象になりません。

症状固定後の損害は、後遺障害がある場合は逸失利益で評価し、後遺障害が認定されなかった場合は損害が認められないこともあります。

ただし、症状固定の時期は医師の判断が前提であり、実際には保険会社と見解が分かれることもあります。

症状固定の認定時期が争点になりそうな場合は、医療記録の読み方も含めて専門家に相談すると安心です。

交通事故でけがをしていても、必ず休業損害が支払われるわけではありません。

就労していなかったり、収入の減少が確認できなかったり、医師が休業の必要性を認めていない場合は、休業損害が認められない可能性があります。

また、無職・学生・家事従事者といった立場では、収入の評価や就労の蓋然性が争われることもあります。

休業損害は、通院日数とは別に「休業が必要だった日数」で評価されるため、単純に通院回数が多いほど金額が増えるわけではありません。

ただし、通院頻度は症状の重さや治療内容を示す指標となり、結果として休業の必要性を裏付ける資料として扱われる場面があります。

一方で、有給休暇や半休で通院したケースや、リハビリを続けながら徐々に仕事に復帰したケースでは、日単位ではなく時間単位で調整されることもあります。

休業損害は単に「休んだ日数×収入」で決まるわけではなく、職業や収入の種類、治療内容、症状固定の時期など多くの要素が関係します。

特に自営業や役員、無職、学生、家事従事者など収入評価が難しい立場では、資料の整え方や休業の必要性の立証に手間がかかり、保険会社と金額面で意見が分かれることも少なくありません。

保険会社の基準と裁判実務の基準が異なるため、本来より低い金額で示談を提案されるケースも多いです。

「休業損害の算定に不安がある」「支払いを拒否された」「金額が妥当か分からない」と感じた段階で弁護士に相談すれば、適切な基準や立証方法を踏まえて請求を進めやすくなります。

「VSG弁護士法人」では、交通事故について無料相談を実施中です。

交通事故の被害者として泣き寝入りしないためにも、まずはお気軽にご相談ください。

人身事故の罰金・罰則と違反点数は?物損事故との違いや事故後の対応も解説

人身事故の罰金・罰則と違反点数は?物損事故との違いや事故後の対応も解説  バイク事故の死亡率はなぜ高い?原因や事故時の対処法を解説

バイク事故の死亡率はなぜ高い?原因や事故時の対処法を解説  危険運転致死傷罪とは?初犯でも実刑はある?量刑や判例を解説

危険運転致死傷罪とは?初犯でも実刑はある?量刑や判例を解説  自転車と自動車の事故の過失割合はどう決まる?事故状況の例と併せて解説

自転車と自動車の事故の過失割合はどう決まる?事故状況の例と併せて解説  交通事故証明書の3つの申請方法や注意点をわかりやすく解説!申請できる人や期限に要注意

交通事故証明書の3つの申請方法や注意点をわかりやすく解説!申請できる人や期限に要注意  交通事故における少額訴訟の費用と手順

交通事故における少額訴訟の費用と手順  「免停通知はいつ届く?」違反点数・罰金や免許停止期間・講習の流れ等を解説

「免停通知はいつ届く?」違反点数・罰金や免許停止期間・講習の流れ等を解説  都内の自転車事故による死亡事故統計 事故に遭わないために知っておくべき交通ルール

都内の自転車事故による死亡事故統計 事故に遭わないために知っておくべき交通ルール  もらい事故にあったら利用すべき「弁護士特約」とは?理由や流れを説明

もらい事故にあったら利用すべき「弁護士特約」とは?理由や流れを説明