東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

社長が突然亡くなり、会社の借金が発覚した場合、「自分たちも返済しなければならないのか」と遺族が不安に陥るのは当然です。

しかし、借金を相続せずに済む方法はあります。

まず大切なのは、「何もしない、何も触らない」です。

財産に手をつけた瞬間に相続を承認したとみなされるリスクがあるため、焦って動くのは禁物です。

本記事では、弁護士が法的観点から、確かな情報をお届けします。

借金だけでなく、相続できる財産についても詳しく解説します。

「このままでは自分の人生まで壊れる」と不安を抱えている方は、まず専門家に相談してください。

Contents

法律上、会社と社長は別人格であるため、たとえ社長が死亡しても会社の借金は原則として遺族に相続する義務はありません。

しかし中小企業の実態は、社長個人が会社の債務に連帯保証人として署名しているケースが大半です。

この連帯保証こそが、本記事で最も注意する必要のあるテーマです。

会社と社長は別人格で同一ではないため、仮に社長が亡くなったとしても、会社は存続します。

ただし、会社に関して発生する相続があるため、何を受け継ぐのか確認しておきましょう。

多くの会社の形式である株式会社とは、株式を発行して、資金調達をしながら運営する形態の法人です。

会社を所有するための権利である株式を保有しているのが株主です。

株主によって構成される株主総会で、代表取締役の選任または解任、会社の経営や組織に関わる重要な事項などが決定されます。

社長が亡くなった場合、相続人は会社の資産や社長という役職をそのまま受け継ぐのではなく、亡くなった社長が保有していた株式を相続財産として受け継ぎます。

株式の相続は、経営権の引き継ぎです。

また、社長が株式の100%を保有していた場合、過半数の株式を引き継いだ相続人は、次の代表取締役を指名するなどの重要な意思決定の権限をもちます。

会社が保有するお金や不動産、設備などの動産や取引先への債務などは、会社の所有物であるため相続の対象にはなりません。

ただし、亡くなった社長が誰かの保証人になっていた場合は、その保証債務は相続人に引き継がれます。

社長個人が会社の連帯保証人になっていた場合は、この連帯保証人としての地位が相続の対象です。

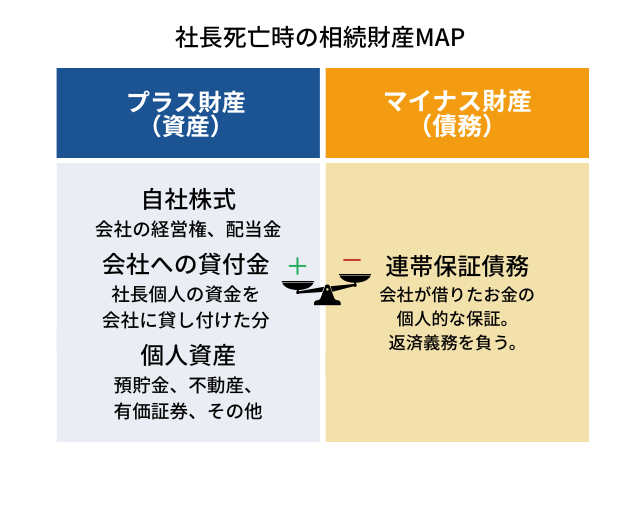

会社に関して社長の死亡時に引き継がれる相続財産は、以下の3つです。

ここからは、それぞれの引き継がれる相続財産について詳しく解説します。

社長が個人で所有していた財産は、会社の財産とは関係なく相続の対象となります。

預貯金・不動産・自家用車などが代表例です。

会社を支配する権利である株式も、相続税評価の対象となる重要な個人資産となります。

社長が会社へ貸し付けた資金は、社長個人の債権として相続の対象となります。

相続税の計算上、この貸付金が額面通りのプラス資産として評価される点には注意が必要です。

会社の経営が苦しく、返済を受けられる見込みがない状態であっても、税務上は回収可能な債権として扱われます。

その結果、実際には手元に入らない資金に対して多額の相続税が課される「税務の罠」に陥るリスクがあります。

経営者の親族にとって、貸付金の存在は見落とされがちですが、相続対策において極めて重要な点です。

会社の借金は原則として相続されませんが、社長が会社の連帯保証人になっている場合は別です。

相続人が引き継ぐのは単なる借金ではなく、連帯保証人としての地位そのものです。

連帯保証人の地位とは、会社が返済不能に陥った際に全額を肩代わりする義務を持つ立場です。

現時点で会社が正常に返済を続けていても、将来的に経営が悪化した場合、相続人に残債務の返済義務が一括で降りかかるリスクがあります。

連帯保証債務の相続は、将来にわたる潜在的なリスクとして認識しなければなりません。

相続放棄は、相続を知った日から3カ月以内に家庭裁判所へ申述しなければなりません。

期間内に財産調査が完了しない場合は、期間の伸長を申し立てる手続きがあります。

一方、限定承認は相続財産の範囲内でのみ債務を負う制度で、工場や店舗など事業用資産を守りながら債務を整理したい場合に有効です。

いずれの手続きも、選択を誤ると取り返しがつきません。

放棄後に隠れた資産が発覚して後悔するケースを防ぐためにも、弁護士による徹底した財産調査が不可欠です。

相続放棄とは、相続する一切の権利の放棄です。

相続放棄をすれば、保証債務だけでなく、会社の株式や社長個人の財産など、すべての財産を受け取る権利を失います。

社長が亡くなって、従業員もおらず会社を継続する必要がない場合は、相続放棄も視野に入れ検討しましょう。

ただし、相続放棄は一切の債務を引き継ぎませんが、同時に現金や不動産、株式などのプラスの財産もすべて放棄します。

プラスの財産だけを引き受けられません。

プラスの財産に比べてマイナスの財産の方が大きい場合や、相続財産の多くが負債であるような場合に、相続放棄は有効な選択肢と言えます。

連帯保証債務の金額だけでなく、他の財産に関しても十分に調査した上での決定が望ましいです。

なお、相続放棄には相続が発生した日から3カ月以内の期限があるため、早めに裁判所に申立てましょう。

限定承認は、プラスの相続財産を限度としてマイナスの相続財産を引き継ぐ方法です。

債務も引き継ぎますが、あくまで財産の額が限度となるため、相続人が自らの財産を使って債務を弁済する必要はなくなります。

相続したい財産がある場合などは、限定承認を検討しましょう。

限定承認も相続放棄と同様に、手続きの期限は相続が発生した日から3カ月以内です。

社長が亡くなった際、事業を継ぐか畳むかの決断は、家族を守るための選択であり、廃業は決して逃げではありません。

迷っている間にも債権者は動き出すため、弁護士からの受任通知によって交渉を一時停止し、冷静に判断する時間を確保しましょう。

社長が亡くなった時、相続人が検討しなくてはならないのは以下の2点です。

それぞれ詳しく見ていきましょう。

まず、相続人は亡くなった社長の会社の事業を継続させるのか、継続させず廃業にするのかを検討する必要があります。

相続人全員が相続放棄すれば、誰も連帯保証債務を引き継がず済みます。

しかし、同時に誰も株式を引き継がないため、株主不在の状態の会社となり、会社運営が困難になる可能性があります。

会社を継続させるためには、原則として相続人のうち誰かが連帯保証債務を相続する必要が生じます。

単純承認や限定承認で相続するか、相続放棄するかを決めるにあたって、事業を継続するかどうかが重要な検討事項となるでしょう。

なお、全員が相続放棄をした場合や相続人がいない場合には、別途の手続きにより会社を運営できますが、手続きは煩雑で時間がかかります。

事業継続に決まったら、誰が会社を引き継ぐか検討する必要があります。

特定の相続人が連帯保証債務や株式を相続して代表取締役になるのか、相続人以外の人を代表取締役にするのかを決定します。

なお、相続人以外の人を代表取締役にする場合であっても、相続人の誰かが株式を相続しなければなりません。

多くの場合に社長が株式の大半を保有しており、誰かが株式を相続しないと代表取締役を選任できないためです。

また、仮に相続人以外の人を代表取締役にする場合は、代表取締役となる人に株式を譲り渡すのか、自分が株式を保有したまま実務は他人に任せるのかなどを検討してください。

その際に、連帯保証人としての地位をどうするかも話し合いましょう。

役員借入金は社長死亡後も自動的に免除されず、相続財産として引き継がれます。

有限会社も株式会社と同様の扱いとなり、借金の相続リスクは変わりません。

いずれも早期に弁護士への相談で、最適な対処法を見つけられます。

社長死亡時の会社に関するよくある質問は、以下の通りです。

それぞれの質問に回答します。

役員借入金は、社長が死亡しても自動的に債務免除にはなりません。

相続人が貸付金債権を相続すれば、相続税の課税対象となります。

相続放棄を選択すれば貸付金も消滅しますが、株式を含む一切の財産の手放しを意味し、会社の支配権を失うトレードオフが生じます。

また、相続人が債権放棄によって借入金を免除した場合、会社側に債務免除益が計上され法人税が課される税務リスクも発生します。

会社が赤字であれば繰越欠損金と相殺できる場合もありますが、黒字の場合は法人税負担が増大するため、安易な放棄は禁物です。

有限会社は2006年の会社法施行以降、株式会社と同様の有限責任の原則が適用されるため、社長が死亡しても会社の負債は引き継がれません。

相続の対象となるのは社長が保有していた株式などの個人財産に限られます。

ただし、連帯保証には注意が必要です。

有限会社は歴史の古い企業が多く、金融機関からの融資に際して社長個人が連帯保証人となっているケースが非常に多い傾向があります。

この連帯保証人としての地位は相続の対象となるため、会社が返済不能に陥った際には相続人が返済義務を負うリスクがあります。

社長の死亡は、個人の相続問題と会社の存続・倒産問題が同時に発生する極限状態です。

相続放棄の期限を誤れば連帯保証債務を引き継ぎ、財産に手をつければ相続を承認したとみなされるリスクがあります。

初動ミスが家族全員の生活を破壊しかねません。

だからこそ、最大の防衛策として相続発生直後に専門家のガードを立てましょう。

弁護士であれば、債権者への受任通知によって交渉を一時停止させながら、相続財産の全容調査や相続放棄の検討が可能です。

また、会社の清算や破産への対応まで一貫して対処できます。

VSG弁護士法人は、法人破産・清算・相続のすべてに精通した弁護士が在籍しており、個人と会社の両面から最善策をご提案します。

まず無料相談をご活用ください。

社長が亡くなった場合、会社の借金は原則として引き継がれませんが、連帯保証人としての地位は相続の対象です。

また、役員借入金は回収が困難な状態であっても額面通りに相続税が課されるため、見落とすと深刻な税負担を招きます。

相続放棄や限定承認には3カ月という短い期限があり、財産に手をつけた時点で選択肢が消滅するリスクもあります。

「まず何もしない、何も触らない」まま、すぐに弁護士への電話が望ましいです。

VSG弁護士法人は、相続・法人破産・清算をワンストップで対応できる体制を備えており、初動から解決まで一貫してサポートします。

一人で抱え込まず、今すぐ無料相談をご利用ください。

家族を守るための最初の一歩を、専門家とともに踏み出してください。