東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

会社の経営状況が悪化し破産を検討する状況は、経営者にとって厳しく不安が尽きないでしょう。

法人破産は、会社の資産や負債をすべて清算する手続きであり、代表者個人にも大きな影響を及ぼす可能性があります。

そのため手続きを進める前に、法人破産のデメリットに対する正しい理解が重要です。

今回は、法人破産がもたらす具体的なデメリットと、破産により代表者の生活がどのように変わるのか、詳しく解説します。

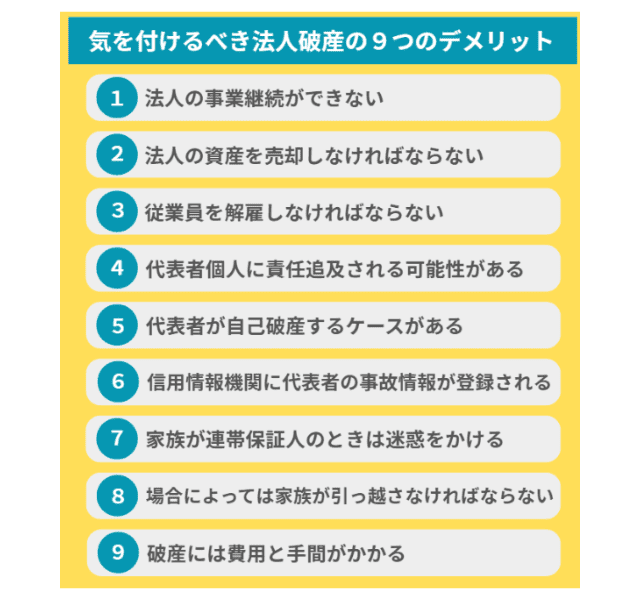

法人破産には、事業の停止や対外的な信用の低下に加え、資産をすべて換価し手放すなど、デメリットが様々あります。

同時に、代表者個人の自己破産の要否によって、代表者の進退にも大きく影響があるため注意が必要です。

従業員や家族の心理的負担にもなり、影響が大きいでしょう。

しかし、破産しても再起の道は残されています。

弁護士などの専門家へ、早期に相談しましょう。

法人破産の主な手続きは、清算型の破産です。

清算型は、債務や資産の清算をしたうえで法人を終わらせる手続きです。

原則、法人破産は清算型のため、法人は事業継続できません。

もっとも、申立て前に事業譲渡(営業譲渡)等で事業・人材・ノウハウを第三者へ引き継ぐ選択肢が事案により検討されます。

法人破産では、債権者へ平等に配当を行うため、会社の資産を売却する必要があります。

原則として、破産管財人の管理の下、在庫品、機械、車両、不動産といったほぼすべての資産を換価します。

取引先や債権者など関係当事者への売却は法律上、認められない可能性が高いです。

いつ、どの資産を、どのように処分・売却するかは事案により異なり、慎重に検討する必要があります。

自己判断で売却せず、弁護士など専門家に相談しましょう。

法人破産は、財産を清算し、会社を消滅させるための手続きです。

事業停止に伴い雇用契約の維持ができなくなるため、従業員は解雇する必要があります。

従業員を解雇する際は、原則として解雇の30日以上前に予告しなければいけません。

もしくは、30日分以上の平均賃金に相当する解雇予告手当を支払い解雇します。

しかし、破産する会社では、手当の支払いが困難なケースも少なくありません。

その場合は、国が会社に代わって給与を支払う未払賃金立替制度などのセーフティネットを活用しましょう。

法人と代表者は別人格と定義されるため、原則、会社が破産しても代表者個人は責任追及されません。

しかし、中には法的責任を問われるケースも存在します。

上記のような行為をしていた場合、代表者に責任があるとみなされる可能性があります。

なお、実際に会社法上の責任を追及するかどうかは、破産管財人が判断します。

原則、法人と個人の資産は別物であるため、法人破産の個人への影響はありません。

しかし、連帯保証の有無により、代表者個人も自己破産をする可能性があります。

会社に対して代表者個人が保証付借入をしている場合、個人の自己破産の同時申立てが一般的です。

自己破産では、最終的に債務は免責となり、必要最低限の資産は残るため、生活再建が可能です。

破産により一部の職種では資格制限がかかりますが、制限は一時的で免責許可決定により解除されます。

自己破産をすると、個人信用情報機関へ事故情報が登録され、一定期間クレジットカードやローンの利用が制限されます。

法人破産のみで登録されるわけではなく、連帯保証によって代表者が自己破産をすると登録されます。

連帯保証による破産以外にも、個人的な借入金の延滞や代位弁済などでも登録される場合があります。

登録されている期間は、破産手続き終了後、免責が確定してからおおむね5~10年です。

期間終了後は、登録が解除されます。

法人破産や自己破産をするとき、家族が連帯保証人となっている場合は、家族に請求される可能性があります。

会社や代表者が返済できなくなれば、債権者は保証人に対し全額の支払いを一括で求めてくるでしょう。

連帯保証人が支払いを行った場合、求償権に基づき会社や代表個人への請求が可能です。

保証人も支払いが難しい場合は、事案によって分割で支払う、任意整理をするなどの方法を検討します。

破産により、家族が引越しを余儀なくされる可能性があります。

社宅や法人名義の物件に住んでいた場合、破産により会社名義の不動産はすべて処分・解約されます。

引っ越しせざるを得なくなるでしょう。

持ち家に住んでいた場合は、自宅の担保権や個人破産の有無によって、引っ越しが必要な場合もあります。

自宅を売却するときは任意売却などの方法も検討しましょう。

賃貸物件の場合は、一般的に引越しの必要はありません。

破産手続きには、ある程度の費用と労力が必要です。

裁判所への予納金

管財人の報酬などにあてられる予納金は、事案により幅はありますが、おおむね20~50万円程度です。

官報広告費

破産の事実を官報に掲載するための手数料として、1~2万円程度が必要です。

弁護士費用

法人破産手続きを弁護士に依頼した場合、債務状況などにより異なりますが、おおむね100~300万円程度かかります。

また、資料収集や整理が最も労力の必要な部分です。

すべての資産を明らかにするため、財産・負債関係の資料を集める必要があります。

資料は決算書や確定申告書、預金通帳や各種契約書類など多岐にわたります。

法人破産にはデメリットだけでなく、メリットもあります。ここからはメリットについて見ていきましょう。

経営者の精神に影響をもたらす資金繰りの悩みから解放されるのは、大きなメリットと言えるでしょう。

法人破産は、会社を法的に消滅させる手続きです。

手続きを開始した時点ですべての返済を停止するため、新たな融資や借り入れなど金策に奔走する必要がなくなります。

将来に向けて支払いの重圧から解放され、再建に専念できるでしょう。

破産手続きは弁護士に依頼するケースがほとんどです。

一般的に、弁護士が債権者へ受任通知を送付した後は連絡窓口が弁護士に一本化され、督促が緩和されます。

仮に債権者から連絡があったとしても「弁護士に一任しているため弁護士を通してください」と伝えられます。

債権者の対応を任せられるのは、精神的な負担の面で非常に大きなメリットと言えるでしょう。

なお、法的に督促を強制停止するには、裁判所から破産手続開始決定等が下される必要があります。

経営者個人の免責は、個人の破産手続の制度です。

連帯保証や個人名義の債務がある場合に、一般的に法人と同時に個人の破産申立てを行うケースがあります。

法人破産によって法人の債務返済状況や資金繰りの悩みから解放されます。

タイミングを合わせれば個人の保証や債務からも解放され、経営者個人の経済的再建をはかれるでしょう。

破産は債権者にとってもメリットがあると言えます。

裁判所や管財人が関与し、客観的に調査が行われるため透明性・公平性が保たれます。

特定の債権者だけが有利な扱いを受ける心配もなく、債権者間の調整がしやすくなるでしょう。

また、回収不能となった債権を、貸倒損失として損金処理ができるため、法人税の負担を軽減できる可能性があります。

実際の配当の有無や割合は事案ごとに異なりますが、債権回収が不透明な状態でいるよりメリットがあると言えます。

デメリットとメリットを理解したうえで、法人破産するかどうか判断に迷うときもあるでしょう。

ここからは、法人破産するかどうか判断基準を解説します。

会計上の利益と会社の口座の動きは、必ずしも一致するわけではありません。

営業利益がプラスであっても、黒字倒産を避けるために、以下の点にも注意しましょう。

破産の選択を含め、余力のあるうちに弁護士などに相談しましょう。

事業に将来性がある場合は、事業再生を検討する余地があります。

たとえば本業で利益が出ていたり、独自の技術やノウハウがある場合などです。

もし、債務の圧縮で経営が正常化する見込みがある場合は、私的整理や借り入れの条件変更を検討しましょう。

独自の技術や、すでに強固な顧客基盤ができている場合は、スポンサーを募り事業譲渡やM&Aで対応できる可能性があります。

国の中小企業活性化協議会などが行う公的支援も活用するといいでしょう。

破産を検討する上で、債権者の同意は非常に重要なポイントです。

債権者の同意が得られれば、破産以外の方法で再生計画を進められる可能性があります。

しかし、債権者が多数いる場合や債務が膨大な場合は、同意の取得は難しいでしょう。

債権者の意向を把握し、具体的な計画を示して納得してもらう必要があります。

同意が得られなければ、破産などの清算型の手続きを選択します。

法人破産後でも、仕事の制限はないため新たな起業が可能です。

事業の再チャレンジの成否は、資金調達がカギを握っています。

まずは信用情報の制限の有無を確認し、資金調達の設計からスタートしましょう。

ここでは事業の再チャレンジへの道のりを解説します。

信用情報機関に事故情報が登録されていると、新たにローンを組んだりクレジットカードの作成・利用ができません。

そのため、新たに事業を始める際の借り入れが困難になります。

事故情報が登録される要因としては、主に個人的な借金延滞や自己破産により、登録期間はおおむね5~10年ほどです。

そのため登録中に起業する場合、資金調達は自己資金や出資、売掛債権の買い取りなどで賄う必要があります。

信用情報に事故情報として登録される期間はおおむね5~10年ですが、登録される機関や登録事由によって異なります。

信用情報機関は主に3つあり、それぞれ銀行やクレジットカード会社など、加盟する金融機関の業態が異なります。

事故情報が登録されている期間は、借金や滞納の場合は完済した日から5年間です。

自己破産などの債務整理では、手続きから5~10年ほど事故情報として登録されます。

法人破産後の資金調達には、公的支援や信用保証協会が保証人になる保証付融資を利用する方法があります。

破産後でも借入れしやすいよう、利用条件が定められています。

運転資金の調達には、短期融資を検討してもいいでしょう。

ただし、長期融資に比べて審査に通りやすい反面、返済期間が短く一度の返済額が多くなる傾向にあります。

いずれにせよ資金調達には、詳細な事業計画の策定が重要です。

法人破産から再起までの道筋は、専門家である弁護士への相談で実現の可能性が広がります。

債務整理や清算、保証の整理について、差押え等のリスクを評価しながら、手続きを迅速かつ適切に進められます。

また、破産後に事業を再起する場合の契約や与信など、法務面のサポートも期待できるでしょう。

VSG弁護士法人では豊富な実績をもとに、破産やその他の選択肢を含めて最適なアドバイスを行うとともに、手続きまで一貫して対応いたします。

法人破産でお困りの際は、ご相談ください。

法人破産に関するよくある質問は、以下の通りです。

よくある質問に回答します。

法人破産の事実は、官報公告や信用情報会社の倒産情報に掲載されます。

そのため、情報を把握した人には知られる可能性がありますが、必ず関係者全員が把握するわけではありません。

中には情報に触れず、破産の事実を知らないままの人もいるでしょう。

取引先や従業員には、破産が決定すれば周知するのが一般的です。

ただし、あまり早期に知らせると混乱を招くため、破産申立てをした後や事業停止後に周知します。

法人破産ができず、債務の返済もできない場合、債権者から強制執行や差押えを受ける可能性があります。

強制執行は国の権力を使い、債権の回収などの権利を強制的に実現します。

差押えは財産の処分を禁止する手続きです。

それでも支払いが困難な場合は、連帯保証人へ影響が波及する可能性もあります。

違法な偏波弁済(へんぱべんさい)や財産の隠匿は絶対にしてはいけません。

法人破産で困ったら、早期に弁護士など専門家へ相談しましょう。

法人破産は会社だけでなく、代表者個人や家族、従業員への影響も大きいため、慎重に検討する必要があります。

破産後に再起を目指すには、事業設計の策定が非常に大切です。

法人破産を検討する場合は、早期に弁護士など専門家に相談しましょう。

VSG弁護士法人では初回無料相談を実施中です。

法人破産に詳しい専門弁護士が対応します。