会社設立完全ガイド【会社設立実績日本一】会社設立・起業家支援専門のベンチャーサポートグループ

会社設立のすべてを徹底解説!

- 会社設立の流れは5ステップ!2~3週間で完了できる

- 株式会社の設立費用は約24万円!資本金の目安は100万~300万円

- 事業所得が500万円を超える人は特に会社設立がおすすめ

- 設立直後には社会保険・税金関係の届出が必須

- 会社設立にはお決まりの失敗パターンがある

「会社設立に必要な手続きって何?」

「株式会社を作るには何から始めればいい?」

「個人事業を株式会社にするには?」

このサイトは、起業を志すあなたをサポートする「会社設立完全ガイド」です。会社設立の事前準備や手続きの流れはもちろん、融資や補助金、設立後にやるべきことまで徹底網羅しています。

弊社「ベンチャーサポート税理士法人」は、設立実績3万9,000社を誇る、起業支援に特化した税理士法人です。例年およそ3,000件の会社設立をサポートしております(2026年2月のご相談件数は433件でした)。

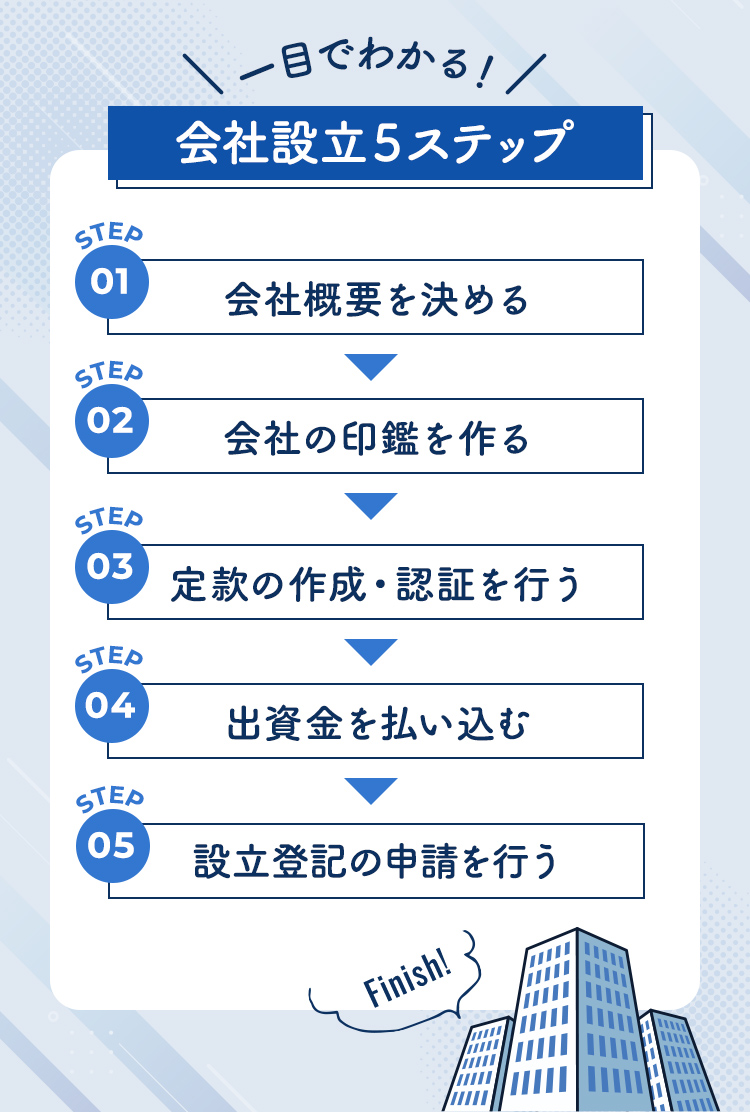

会社設立の流れは、1.社名や事業目的などの会社概要の決定、2.法人印(会社の印鑑)の作成、3.定款の作成・認証、4.出資金(資本金)の払込み、5.設立登記申請の5ステップです。期間は早くて約2~3週間、初期費用は約24万円かかります。

代表税理士

森 健太郎

定款(ていかん)や設立登記など、専門的でイメージが湧きづらい単語も丁寧に解説していきます。業界トップクラスの支援実績を誇る弊社の完全ガイドで、ぜひ会社設立への大きな一歩を踏み出してください。

目次

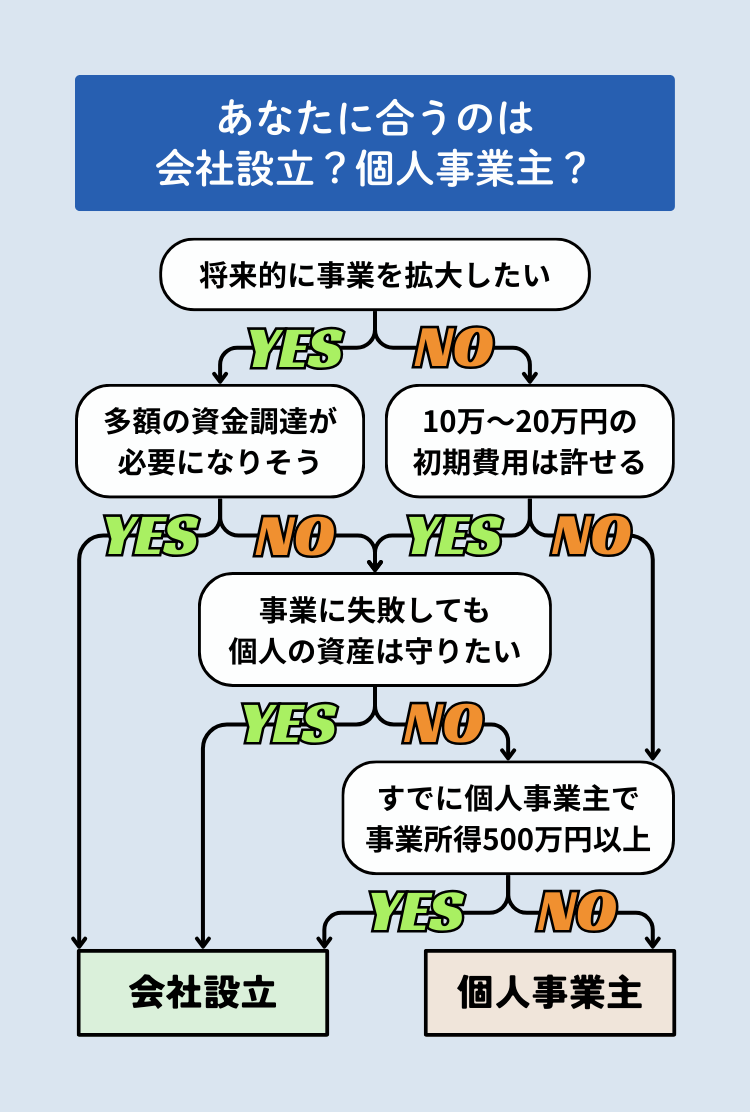

【適性診断】あなたに合うのは株式会社?合同会社?個人事業主?

「そもそも会社を作るべきなのか?」「個人事業主でも問題ないのでは?」「会社を設立するにしても株式会社でいいのか?」など、会社設立の必要性や設立すべき会社の種類についてお悩みの方も多いでしょう。

そのような方は、まずは弊社オリジナルの適性診断チャートを使って、ご自身にピッタリな起業形態を導き出してみてください。

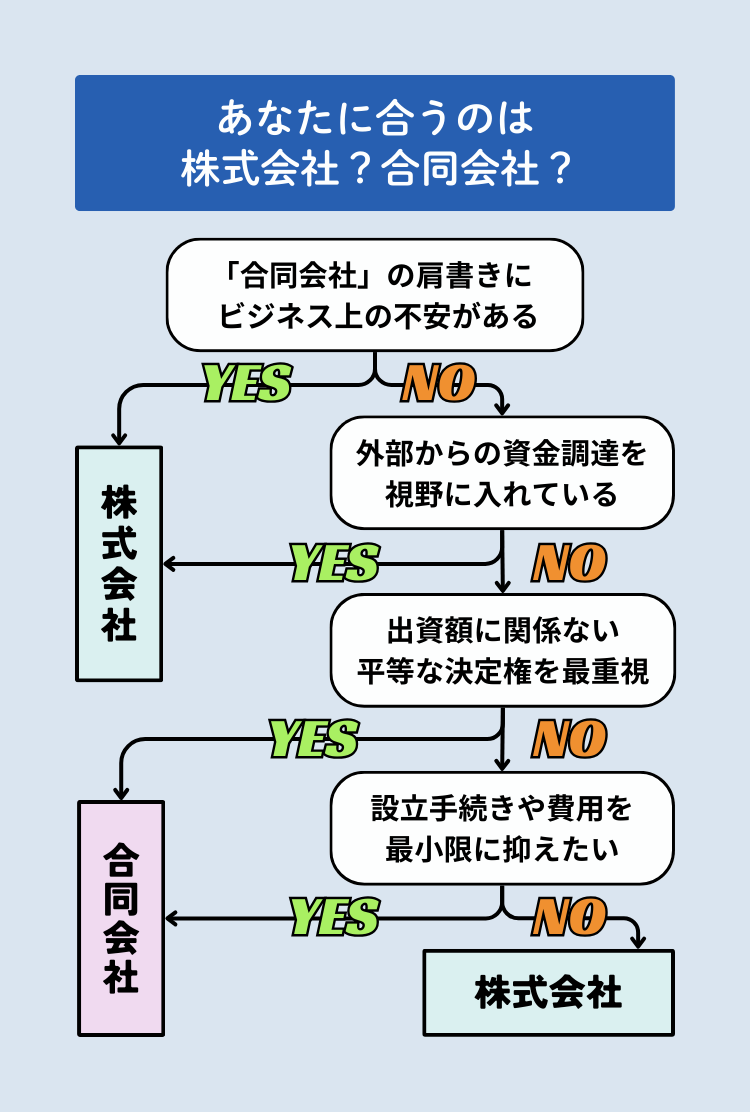

「会社設立」に該当した人は、2つ目の適性診断に進んでください。これにより、あなたにピッタリな会社の種類が明らかになります。もし「株式会社」だったら、このページを読み進めて大正解です。

代表税理士

森 健太郎

適性診断のご協力ありがとうございました。診断結果は「合同会社」だったものの合同会社について聞いたことがない方や、合同会社の設立手順を詳しく知りたい方は、以下の記事をご参照ください。「株式会社」だった方は、このまま読み進めてOKです。

会社設立のメリット・デメリット比較表

ご自身に合う起業形態がわかったところで、会社設立のメリット・デメリットをより細かく見ていきましょう。下表は、株式会社、合同会社、個人事業主の違いを一覧にしたものです。

| 株式会社 | 合同会社 | 個人事業主 | |

|---|---|---|---|

| 社会的信用 | 高い | 中程度 | 低い |

| 資金調達手段 | 多様 | 限定的 | 限定的 |

| 責任の範囲 | 有限責任 | 有限責任 | 無限責任 |

| 節税効果 | 高い | 高い | 限定的 |

| 決算期の設定 | 自由 | 自由 | 固定 (12月) |

| 事業承継 | しやすい | しやすい | 難しい |

| 初期費用 | 高い (約24万円) |

安い (約11万円) |

ほぼ不要 |

| 所有と経営 | 原則分離 | 一致 | 一致 |

| 代表者の名称 | 代表取締役 | 代表社員 | なし (事業主本人) |

| 事務負担 | とても多い | 多い | 少ない |

| 決算公告 | 必要 | 不要 | - |

| 役員の任期 | あり | なし | - |

| 定款認証 | 必要 | 不要 | - |

| 上場 | できる | できない | - |

表からわかるとおり、代表的な3つの起業形態にはそれぞれ良し悪しがあります。以下では、個人事業主と比較した会社設立のメリット・デメリット、合同会社と比較した株式会社設立のメリット・デメリットに分けて、重要なポイントをまとめます。

【個人事業主と比較】会社設立のメリット・デメリット

個人事業主と比べたときの会社設立のメリット・デメリットは、以下のとおりです。

メリット

- 会社を作ると登記簿を通して会社情報が公開され、外部からの信用を得やすい。高額の取引やビジネスチャンスの拡大につながる。

- 出資や融資など、会社は個人事業主より資金調達の手段が多様。財務管理が厳正なため信用されやすく、金融機関の審査でも有利。

- 個人事業主の場合、負債や損害の責任は個人の財産にも影響し得る。会社の場合、責任の範囲は出資額までに限られる(有限責任)。

- 個人事業主の場合、累進課税により所得が増えるほど税率が上がる。会社なら法人税率が一定で経費の範囲も広く、節税につながる。

- 12月決算の個人事業主と異なり、会社は決算月を自由に設定できる。繁忙期を考慮して設定することで業務負担の軽減が見込める。

- 個人事業主が死亡すると各種契約の名義変更で事業が滞りやすいが、経営者が死亡しても会社の契約は維持され、事業承継しやすい。

デメリット

- 個人事業の開業と異なり、会社設立では法定の手続きに時間的・金銭的コストがかかる。信用重視なら100万円ほどの資本金が必要。

- 会社設立後は、会社の財産と個人の財産を明確に区別する必要がある。役員報酬を超える個人的な出費には別途手続きが必要になる。

- 会社には社会保険の加入義務がある。たとえば一人社長の場合、折半の実態がなく、支払う保険料が倍になる負担感に悩む人も多い。

- 会社を設立すると、たとえ赤字でも納付すべき税金(法人住民税の均等割)がある。その金額は、最低でも年間7万円。

- 会社の会計処理や税金申告は、個人事業主の場合とは比べ物にならないほど複雑。事務負担を軽減するには税理士との契約が不可欠。

【合同会社と比較】株式会社にするメリット・デメリット

最近では、株式会社だけでなく合同会社の設立も増えています。法務省の統計によると、2024年に設立された会社のうち約29.7%が合同会社でした(残りの7割はほぼ株式会社です)。

参考:登記統計 商業・法人登記(年計表)24-00-32 会社及び登記の種類別 会社の登記の件数 | ファイル | 統計データを探す | 政府統計の総合窓口

つまり、会社を立ち上げる場合、会社の種類の選択肢は実質「株式会社か合同会社か」となるわけです。以下では、合同会社ではなく株式会社を設立するメリット・デメリットをまとめました。

メリット

- 株式会社は合同会社より知名度が高く、取引先や顧客から信用を得やすい。合同会社では契約そのものを結べない大手企業もある。

- 株式会社なら投資家など外部からも出資を受けられる。合同会社は、原則として出資者と経営者が同一で、外部からの出資が難しい。

デメリット

- 株式会社の場合、出資額に応じて経営の意思決定権や利益分配が決まる。合同会社は1人1議決権と平等で、柔軟な利益分配も可能。

- 株式会社の設立にかかる初期費用は、合同会社より10万円以上高い。決算公告や役員任期の更新手続きも必要で、事務負担が多い。

代表税理士

森 健太郎

ここまでの内容で、個人事業主ではなく会社として、合同会社ではなく株式会社として事業を行うメリット・デメリットが把握できたのではないでしょうか。以下では、株式会社の設立についてさらに深掘りしていきます。

会社設立の流れは?スケジュール感と初期費用もチェック!

株式会社を設立する流れは以下のとおりで、大きく5つのステップに分けることができます。

ここでは、それぞれのステップで何をすべきなのか順番に見ていきましょう(Step1,3,5には、作業効率化のためのAI活用コーナーもあります)。

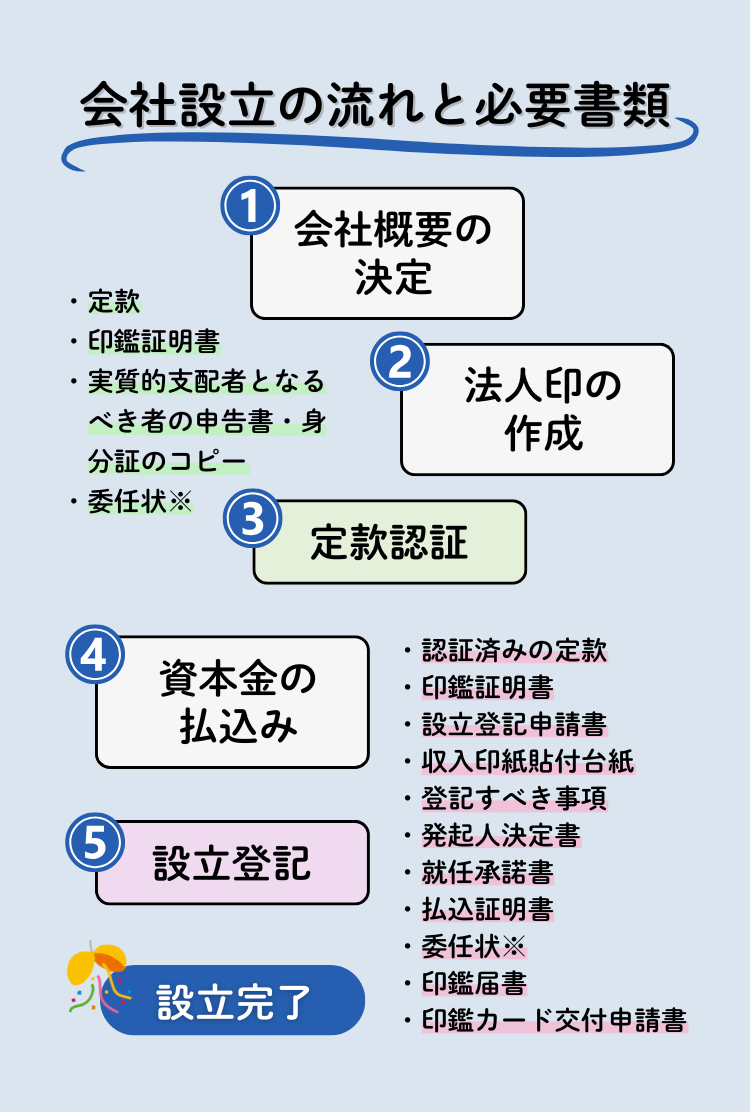

会社設立の流れ

-

- 会社概要の決定

- 会社の基本事項を決める。特に重要なのは、商号(会社名)、事業目的、本店所在地(会社の住所)、出資者と資本金、会社設立日、事業年度、役員構成。

-

- 法人印の作成

- 会社の印鑑を作成する。代表的な法人印には会社代表者印、銀行印、角印の3種類があり、これらの3点セットを専門業者に作成してもらうのが一般的。

-

- 定款の作成・認証

- 会社の基本ルールをまとめた定款を作成する。事業目的や資本金額などの基本事項のほか、より専門的・実務的な事項も記載したうえで法律の専門家である公証人の認証を受ける。

-

- 出資金の払込み

- 発起人(会社の設立手続きをする人)の個人口座に出資金を払い込む。登記申請に向けて、払込みの証明として通帳のコピーをとっておくことも必要。

-

- 設立登記申請

- 法務局で株式会社の設立登記を申請する。申請から完了までの期間は1週間ほど。登記が完了したら、申請した日が会社設立日となる。

代表税理士

森 健太郎

一般に、ステップ1から登記完了までの期間は約2~3週間です。弊社に相談に来られるお客様だと、設立登記申請までは5営業日ほどで進められます。また、株式会社の設立には約24万円の初期費用が必要です。費用については各ステップの解説後に深掘りします。

Step1.会社概要の決定

会社設立の1つ目のステップは、会社概要の決定です。ここでの「会社概要」は、商号(会社名)や事業目的、本店所在地(会社の住所)など、会社を作るうえで必要不可欠な基本情報を意味します。

なかでも重要なのは、以下の7点です。それぞれに決め方のコツや注意点があるため、気になる項目があったらタップして詳細を確認してみてください。

- 商号

- 会社の名称は何にする?

- 事業目的

- 事業の内容をどう言語化する?

- 本店所在地

- 会社の住所はどこにする?

- 出資者と資本金

- 元手はいくらにする?

- 会社設立日

- 事業を始めるのはいつから?

- 事業年度

- 決算や税申告は何月にしたい?

- 役員構成

- 取締役は何人?代表取締役は誰?

AIをうまく使えば、「何となくこんな事業をしたい」というイメージから、会社設立に必要な事項のアイデアや決め方の指針を得ることができます。

たとえば「京都で古民家カフェを経営したい」という場合、以下のようなプロンプトを使うと有効です。「# 依頼」の冒頭と「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

あなたは会社設立支援に特化した税理士兼司法書士(ダブルライセンス)です。設立実務に日本一詳しいあなたは、相談者の相談内容をもとにベストな会社設立プランを提示します。

# 依頼

古民家カフェを経営したい人からの相談です。以下の「# 相談情報」をもとに、会社の基本事項7点のアイデア出しをお願いします。会社設立支援のプロフェッショナルとして「# 出力形式」に沿って提案してください。提案にあたっては「# ルール」の厳守もお願いします。

# 相談情報

1.商号:京都のイメージとカフェ事業が伝わる名前にしたい

2.事業目的:飲食業を核に、物販やイベント企画もできる範囲で設定したい

3.本店所在地:京都市内のどこかの古民家エリア

4.出資者と資本金:自分1人で300万円くらい(融資も検討)

5.会社設立日:こだわりなし

6.事業年度:こだわりなし

7.役員構成:自分1人

# 出力形式

1~7の各項目を大見出しとして、「具体的なアイデア」と「ブラッシュアップのための質問」を明確に分けて記述してください。

「ブラッシュアップのための質問」では、相談者がどのようなことを検討・決定すると当該項目を確定できるかという観点で、専門家として壁打ちの材料を挙げてください。

# ルール

– 必ず満たすべき条件(法律上の要件や手続き上の要件など)に言及するときは、根拠/出典(可能なら一次情報)を必ず添付すること

– わからない/未確認は「わからない」と明言すること

– 推測は「推測ですが」と明示すること

– 現在日付(YYYY-MM-DD JST)を必ず明記すること

▼AI(ChatGPT 5.2 Thinking)の回答例

ご相談内容からは、「古民家×京都」の世界観を軸にしつつ、将来の物販・イベントまで無理なく広げられる設計が肝になります。ここでは、まず“確定しやすい仮案”を置き、各項目で何を決めれば確定できるかを質問として整理します。

現在日付:2026-01-28(JST)

---

1. 商号(会社名)

具体的なアイデア

まずは会社形態を仮置きします(※後述の資金調達や対外信用で変わります)。

株式会社:対外信用・採用・取引面で強い/設立コストはやや高め

合同会社:運営がシンプルでコスト抑えめ/一般消費者向けでも問題ないが、BtoBの印象は会社次第

商号案(“京都感+カフェ事業が伝わる”を優先して、読みやすさ重視)

株式会社 京町家珈琲(きょうまちやコーヒー)

株式会社 京都こみち喫茶

株式会社 KYO KOMINKA CAFE(英字で海外観光客も意識)

合同会社 京町家カフェラボ(イベントや企画色を強めたい場合)

合同会社 京都町家ロースタリー(焙煎・豆販売も伸ばす場合)

必ず満たすべき要件(根拠)

会社名には会社形態を示す語(例:「株式会社」、「合同会社」)を含めます。

根拠:会社法(e-Gov法令検索)

[https://elaws.e-gov.go.jp/document?lawid=417AC0000000086]

ブラッシュアップのための質問

会社形態はどちらを想定ですか?(株式会社/合同会社)

ブランドの“京都感”はどの方向ですか?(町家・路地・寺社・和菓子・茶文化など)

読み方は一発で伝わる方がよいですか?(漢字中心/ひらがな混ぜ/英字)

将来、店舗追加や別ブランド展開の予定はありますか?(1号店の名前に寄せすぎない方が良い場合あり)

ドメインやSNSアカウントの取得予定は?(商号候補と同時に“取りやすさ”を確認)

---

2. 事業目的

具体的なアイデア

「飲食を核に、物販・イベントまで」を想定し、やりたいことの“隣接領域”まで入れるのが実務的です。目的は定款に記載します(銀行口座開設や許認可・補助金申請でも見られがちです)。

目的案(例:10〜12個に整理)

1. 飲食店の経営

2. 菓子・パン・加工食品の製造及び販売

3. コーヒー豆・茶葉・関連商品の販売(店舗及び通信販売)

4. 土産物・生活雑貨・工芸品の販売

5. ケータリング、弁当・惣菜の製造及び販売

6. イベント、ワークショップ、展示会等の企画、運営及び管理

7. 店舗・スペースの賃貸及びこれに関する運営(レンタルスペース運用をするなら)

8. オンラインショップの運営

9. 広告宣伝物・販促物の企画、制作及び販売

10. 前各号に附帯関連する一切の事業

必ず満たすべき要件(根拠)

定款には、少なくとも「目的」「商号」「本店所在地」などの基本事項を定めます(会社形態により細目は変わります)。

根拠:会社法(e-Gov法令検索)

[https://elaws.e-gov.go.jp/document?lawid=417AC0000000086]

ブラッシュアップのための質問

物販は何を主力にしますか?(豆・焼菓子・雑貨・工芸品・書籍など)

製造(焼菓子や焙煎)まで行いますか?それとも仕入販売中心ですか?

イベントはどの頻度ですか?(月1、週1など)内容は?(音楽/展示/地域コミュニティ)

通販は当初からやりますか?(やるなら目的に“通信販売”を明示)

将来、別事業(例:宿泊・観光案内・ツアー)も検討余地ありますか?

※推測ですが、京都の町家文脈だと「体験・文化イベント」への広がりが起きやすいです。

---

3. 本店所在地

具体的なアイデア

「京都市内の古民家エリア」とのことなので、まずは方針を2パターンで出します。

パターンA:実店舗=本店(分かりやすい/信用も作りやすい)

パターンB:事務所(住居等)=本店、店舗は支店扱い(契約・引越しの柔軟性が上がる)

候補エリア(あくまで方向性の例)

観光・回遊性を狙う:東山区、下京区、中京区

地元密着・家賃バランス:上京区、左京区、北区

※どのエリアが最適かは、物件条件・客層・営業時間制約で変わるため、現時点では「わからない」です。

必ず満たすべき要件(根拠)

会社は登記によって成立し、本店所在地(住所)を登記事項として定めます。

根拠:会社法(e-Gov法令検索)

[https://elaws.e-gov.go.jp/document?lawid=417AC0000000086]

ブラッシュアップのための質問

物件はすでに目星がありますか?(賃貸/購入/親族所有など)

物件契約で「法人登記(本店登記)」は許容されていますか?(オーナー・管理会社確認)

まずは住居を本店にして、店舗が固まったら移転する運用はありですか?

観光客寄りか、地元リピート寄りか、どちらを優先しますか?(立地判断が変わります)

郵便物の受け取り体制(不在が多い/営業時間外など)はどうしますか?

---

4. 出資者と資本金

具体的なアイデア

出資者:ご本人1人(100%)

資本金:300万円(仮案として妥当)

店舗ビジネスは初期費用(敷金礼金・内装・厨房設備・什器・運転資金)が出やすいので、融資を検討する前提なら、自己資金の見せ方としても整合が取りやすいです。

ただし、融資額・家賃・改装費が未確定のため、300万円が最適かは現時点では「わからない」です。

(実務の打ち手)

資本金は“見栄”ではなく、資金繰りと税務(消費税等)と融資ストーリーで決めます。

融資予定があるなら、先に「必要資金の分解(内装・設備・運転資金)」→「自己資金」→「借入希望額」の順で設計します。

ブラッシュアップのための質問

初期費用の概算はありますか?(敷金礼金・内装・厨房設備・什器・開業広告・運転資金)

融資はどこを想定ですか?(日本政策金融公庫/制度融資/信用金庫など)

売上の立ち上がりはどう見ますか?(月商・客単価・席数・回転・営業時間)

消費税の考え方をどうしますか?(免税を狙う/インボイス対応を優先する等)

※ここは会社状況で判断が変わるため、追加ヒアリングが必要です。

---

5. 会社設立日

具体的なアイデア

「こだわりなし」であれば、実務では

①物件契約

②許認可準備

③融資申込

④採用・仕入契約

のタイミングに合わせて決めます。

目安(例)

融資を急ぐ:融資申込の準備が整い次第、設立を先行

物件が未確定:本店を仮置きできるなら設立先行も可/店舗本店にこだわるなら物件確定後

必ず満たすべき要件(根拠)

会社は設立の登記により成立します(=登記申請日が実務上の「設立日」になります)。

根拠:会社法(e-Gov法令検索)

[https://elaws.e-gov.go.jp/document?lawid=417AC0000000086]

ブラッシュアップのための質問

オープン希望時期はありますか?(春の観光シーズン前など)

融資申込の希望時期は?(設立前に事前相談→設立後に申込など段取りが変わる)

店舗工事の着手時期は?(契約主体=法人にするか個人にするか)

“縁起日”を重視しますか?(重視するなら候補日を複数用意)

---

6. 事業年度(決算月)

具体的なアイデア

「こだわりなし」なら、カフェの繁閑・棚卸・資金繰りに合わせるのが実務的です。

おすすめ案A:オープン月から見て、繁忙期の直後を決算にしない(決算・申告が忙しい時期に重なると負荷が大きい)

おすすめ案B:2月・5月・8月・11月決算(一般に3月決算が多く、外部要因で混みやすいので避ける運用もあります)

※どの月が最適かは、想定繁忙期・仕入の山・スタッフ体制で変わるため、現時点では推測になります。

ブラッシュアップのための質問

繁忙期はいつになりそうですか?(観光シーズン/週末比率)

棚卸(豆・食品・物販在庫)は多くなりそうですか?

税理士への資料提出や締め作業を、いつなら回せそうですか?

初年度は赤字見込みですか?黒字化目安は?(決算期の設計に影響)

---

7. 役員構成

具体的なアイデア

役員:ご本人1人

株式会社なら:取締役1名(兼 代表取締役)

合同会社なら:社員(出資者)1名(兼 代表社員)

必ず満たすべき要件(根拠)

株式会社は取締役を置きます(最低1名)。合同会社は社員(出資者)を置きます。

根拠:会社法(e-Gov法令検索)

[https://elaws.e-gov.go.jp/document?lawid=417AC0000000086]

ブラッシュアップのための質問

共同経営者や家族の参画予定はありますか?(持株・役員・雇用のどれにするか)

将来、2店舗目やイベント事業の責任者を役員に入れる可能性は?

代表者の個人信用(借入状況)と、会社での融資方針は?(役員構成・保証の考え方に影響)

役員報酬はいつから、いくら程度を想定ですか?(資金繰り・節税設計に直結)

---

必要なら次のステップとして、上記を“確定できる形”に落とすために、

①会社形態(株式会社/合同会社)

②物件(契約条件)

③必要資金の内訳(初期費用+運転資金)

の3点だけ先に壁打ちすると、一気に設計が固まります。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

Step2.法人印の作成

法人印とは、会社の印鑑のことです。会社名が決まったら、専門業者に会社のハンコを作ってもらいましょう。

法人印にはいくつか種類があり、代表的なものは以下の3点です。特に「会社代表者印」は会社の実印にあたる重要な印鑑で、Step5の登記申請でも必要になります。

- 会社代表者印:設立登記、法人名義の契約・申込み

- 銀行印:法人口座の開設、手形・小切手の発行

- 角印:請求書や領収書の作成

代表税理士

森 健太郎

上記のほか、よく作成される法人印に「ゴム印(住所印)」もあります。ゴム印には、会社名や住所、電話番号などが刻印されています。納品書や封筒に判を押すときに重宝され、会社設立完了までに作る人が多いです。

Step3.定款の作成・認証

定款(ていかん)とは、「会社の憲法」とも呼ばれる、会社の組織・運営の基本ルールをまとめた文書のことです。会社設立時には、定款を必ず作成しなければなりません。

代表税理士

森 健太郎

「会社の憲法」と聞くと、分厚くて内容も難しそうに思われるかもしれません。しかし、実際の定款は7~8ページほどの書類で、記載事項やその書き方には一定の型があります。

定款の記載事項で最も重要なのは「絶対的記載事項」です。以下の項目が定款に記載されていないと、定款自体が無効になってしまいます。

- 商号

- 事業目的

- 本店所在地

- 設立時の出資額またはその最低額

- 発起人の氏名と住所

絶対的記載事項のほか、相対的記載事項(定款に書かなければ効力が生じない項目:株式の譲渡制限や取締役の任期など)や任意的記載事項(その他の項目:事業年度や取締役の員数など)も、必要に応じて定款に記載します。

一定の型があるとはいえ、定款には多くの条項を記載しなければならず、法的な制約もさまざまあり、初心者にとって定款作成のハードルは高くなります。そこでAIの出番です。

Step1で壁打ちした会社概要を以下のプロンプトに反映させれば、定款の原稿や、定款の完成に向けて必要な情報がわかります。「# 依頼」の冒頭と「# 相談情報」を自分用に書き換えて、ぜひお試しください。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

あなたは会社設立支援に特化した行政書士兼司法書士(ダブルライセンス)です。設立実務に日本一詳しいあなたは、相談者の相談内容をもとに設立登記までの必要書類を迅速かつ適法に作成します。

# 依頼

古民家カフェを経営したい人からの定款作成の依頼です。以下の「# 相談情報」をもとに、会社法や商業登記規則に則した「株式会社の定款」の原稿を作成してください。作成にあたっては、添付資料「定款テンプレート(株式会社)」の活用をお願いします。会社設立支援のプロフェッショナルとして「# 出力形式」と「# ルール」に従って回答してください。

# 相談情報

・商号:株式会社京町屋まっちゃとモダン

・事業目的:

古民家を利用した喫茶店及び飲食店の経営

菓子類、パン類、惣菜の製造、販売及び輸出入

健康食品及び美容関連商品の企画、販売、輸出入

食器、調理器具、雑貨、工芸品の企画、製造、販売及び輸出入

飲食店の経営に関するコンサルティング業務

料理教室、セミナー、イベント等の企画及び運営

不動産の賃貸、管理、及び古民家再生事業

上記各号に附帯関連する一切の事業

・本店所在地:京都市中京区 三条通周辺

・出資者と資本金:設立太郎による現金300万円

・発行可能株式総数:100株

・設立時発行株式数:100株

・事業年度:4月1日~翌3月31日

・発起人:設立 太郎(1名)

# 出力形式

「定款の原稿」「絶対に落とせない記載事項のチェック」「不足情報の確認」を大見出しとして回答してください。

「定款の原稿」では、添付資料「定款テンプレート(株式会社)」を参考にしてまとめてください。

「絶対に落とせない記載事項のチェック」では、定款の絶対的記載事項について、記述の有無の確認並びに法務上の適正性の判断(◯/△/✕)及びその改善策(△/✕の場合)をまとめてください。

「不足情報の確認」では、定款を完成させるために足りないポイントを章ごとに整理してください。何を決めればいいかわかるよう、質問形式でまとめてください。

# ルール

– 必ず満たすべき条件(法律上の要件や手続き上の要件など)に言及するときは、根拠/出典(可能なら一次情報)を必ず添付すること

– 根拠/出典の記載は「定款の原稿」には含めないこと

– 情報が不足している箇所は「〇〇」(伏せ字)の状態で原稿化し、詳細は「不足情報の確認」で整理すること

– 現在日付(YYYY-MM-DD JST)を必ず明記すること

参考資料:定款テンプレート【株式会社】(Wordファイル 69KB)

▼AI(ChatGPT 5.2 Thinking)の回答例

(参考テンプレート:sandbox:/mnt/data/定款テンプレート(株式会社).doc)

===================================

定款の原稿

===================================

定 款

株式会社京町屋まっちゃとモダン

第1章 総 則

(商 号)

第1条 当会社は、株式会社京町屋まっちゃとモダンと称する。

(目 的)

第2条 当会社は、次の事業を営むことを目的とする。

1.古民家を利用した喫茶店及び飲食店の経営

2.菓子類、パン類、惣菜の製造、販売及び輸出入

3.健康食品及び美容関連商品の企画、販売、輸出入

4.食器、調理器具、雑貨、工芸品の企画、製造、販売及び輸出入

5.飲食店の経営に関するコンサルティング業務

6.料理教室、セミナー、イベント等の企画及び運営

7.不動産の賃貸、管理、及び古民家再生事業

8.前各号に附帯関連する一切の事業

(本店の所在地)

第3条 当会社は、本店を京都府京都市中京区〇〇に置く。

(公告の方法)

第4条 当会社の公告は、官報に掲載する方法により行う。

第2章 株 式

(発行可能株式総数)

第5条 当会社の発行可能株式総数は、100株とする。

(株式の譲渡制限)

第6条 当会社の株式を譲渡により取得するには、株主総会の承認を要する。

(相続人等に対する売渡しの請求)

第7条 当会社は、相続その他の一般承継により当会社の株式を取得した者に対し、当該株式を当会社に売り渡すことを請求することができる。

(自己株式の取得)

第8条 当会社は、株主総会の決議によって特定の株主から合意によりその有する株式の全部又は一部を取得することができる。

2.前項の場合には、会社法第160条第2項及び第3項の規定は適用しない。

(株主名簿記載事項の記載の請求)

第9条 当会社の株式の取得者が株主の氏名等株主名簿記載事項を株主名簿に記載又は記録することを請求するには、当会社所定の書式による請求書にその取得した株式の株主として株主名簿に記載若しくは記録された者又はその相続人その他の一般承継人と株式の取得者が署名又は記名押印し、共同してしなければならない。但し、法務省令で定める場合は、株式取得者が単独で上記請求をすることができる。

(質権の登録及び信託財産の表示)

第10条 当会社の株式について質権の登録又は信託財産の表示を請求するには、当会社所定の書式による請求書に当事者が署名又は記名押印し、これを当会社に提出しなければならない。その登録又は表示の変更、抹消についても同様とする。

(基準日)

第11条 当会社は、毎事業年度末日の最終の株主名簿に記載又は記録された議決権を有する株主をもって、その事業年度に関する定時株主総会において権利を行使することができる株主とする。

(株主の住所等の届出)

第12条 株主及び登録株式質権者又はその法定代理人若しくは代表者は、当会社所定の書式により、その氏名又は名称、住所及び印鑑を当会社に届け出なければならない。これらを変更した場合も同様とする。

2.当会社に提出する書類には、前項により届け出た印鑑を用いなければならない。

第3章 株主総会

(招 集)

第13条 定時株主総会は、毎事業年度末日の翌日から3か月以内に招集し、臨時株主総会は、必要がある場合に随時招集する。

2.株主総会を招集するには、会社法第298条第1項第3号又は第4号に掲げる事項を定めた場合を除き、会日より1週間前までに、議決権を行使することができる株主に対して招集通知を発するものとする。

(招集権者及び議長)

第14条 株主総会は、法令に別段の定めがある場合を除き、代表取締役がこれを招集する。代表取締役に事故若しくは支障があるときは、あらかじめ代表取締役が定めた順位により他の取締役がこれを招集する。

2.株主総会の議長は、代表取締役がこれにあたる。代表取締役に事故若しくは支障があるときは、あらかじめ代表取締役が定めた順位により他の取締役が議長となる。

(招集手続の省略)

第15条 株主総会は、その総会において議決権を行使することができる株主全員の同意があるときは、会社法第298条第1項第3号又は第4号に掲げる事項を定めた場合を除き、招集手続を経ずに開催することができる。

(決議の方法)

第16条 株主総会の決議は、法令又は定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。

2.会社法第309条第2項の定めによる決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の3分の2以上をもって行う。

(書面による決議)

第17条 株主総会の決議の目的たる事項について、取締役又は株主から提案があった場合において、その事項につき議決権を行使することができるすべての株主が、書面によってその提案に同意したときは、その提案を可決する旨の株主総会の決議があったものとみなす。

(議事録)

第18条 株主総会における議事の経過の要領及びその結果並びにその他法令に定める事項は、議事録に記載又は記録し、議長及び出席した取締役がこれに署名若しくは記名押印又は電子署名をする。

第4章 取締役

(取締役の員数)

第19条 当会社には、取締役1名以上を置く。

(取締役の選任)

第20条 取締役は、株主総会の決議によって選任する。

2.取締役の選任決議は、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。

3.取締役の選任決議は、累積投票によらない。

(取締役の任期)

第21条 取締役の任期は、選任後10年以内に終了する事業年度のうち最終のものに関する定時株主総会終結の時までとする。

2.補欠として又は増員により選任された取締役の任期は、前任取締役又は他の在任取締役の任期の満了すべき時までとする。

(代表取締役及び社長)

第22条 当会社の取締役が2名以上ある場合は、株主総会の決議により代表取締役1名以上を選定することができる。

2.取締役が1名の場合は、当該取締役を代表取締役とする。

3.代表取締役を社長とする。

(報酬等)

第23条 取締役の報酬、賞与その他の職務執行の対価として当会社から受ける財産上の利益については、株主総会の決議によって定める。

第5章 計 算

(事業年度)

第24条 当会社の事業年度は、毎年4月1日から翌年3月31日までの年1期とする。

(剰余金の配当)

第25条 剰余金の配当は、毎事業年度末日現在の最終の株主名簿に記載若しくは記録された株主又は登録株式質権者に対して行う。

(配当の除斥期間)

第26条 剰余金の配当が、支払提供の日から満3年を経過しても受領されないときは、当会社はその支払の義務を免れる。

2.未払いの配当には利息をつけない。

第6章 附 則

(設立に際して発行する株式)

第27条 当会社の設立に際して発行する株式の総数は100株とし、その引受価額は1株につき金3万円とする。

(設立に際して出資される財産の価額)

第28条 当会社の設立に際して出資される財産の価額は金300万円とする。

(会社成立後の資本金の額)

第29条 当会社の成立後の資本金の額は、次のとおりとする。

資本金の額 金300万円

(最初の事業年度)

第30条 当会社の最初の事業年度は、当会社成立の日から令和〇年3月31日までとする。

(設立時取締役及び設立時代表取締役)

第31条 当会社の設立時取締役及び設立時代表取締役は、次のとおりとする。

設立時取締役 設立 太郎

設立時代表取締役 設立 太郎

(発起人の氏名、住所、割当てを受ける株式数及びその払込金額)

第32条 発起人の氏名、住所、発起人が割当てを受ける株式数及び払込金額は、次のとおりである。

発起人住所 京都府京都市〇〇 設立 太郎 100株 金300万円

(定款に定めのない事項)

第33条 本定款に定めのない事項は、すべて会社法その他の法令の定めるところによる。

令和〇年〇月〇日

発起人 設立 太郎

===================================

絶対に落とせない記載事項のチェック

===================================

判定基準:◯(OK)/△(要補正・要具体化)/✕(不足・不適法のおそれ)

1. 目的(会社法 第27条)

・定款記載:第2条(1〜8号)

・判定:◯

・コメント:事業内容が具体的で、登記実務上も一般的な書きぶりです。

根拠:会社法 第27条(定款の絶対的記載事項)

一次情報:e-Gov法令(会社法)PDF [https://laws.e-gov.go.jp/data/Act/417AC0000000086/618544_1/417AC0000000086_20240522_506AC0000000032_h1.pdf]

補助:日本公証人連合会(定款の絶対的記載事項の整理)[https://www.koshonin.gr.jp/notary/ow09_4/9_4_q09]

2. 商号(会社法 第27条)

・定款記載:第1条

・判定:◯

・コメント:「株式会社」を含む商号として明確です。実際の登記では同一商号・類似商号等の調査(同一住所での同一商号など)を別途行うのが安全です。

根拠:同上(会社法 第27条)

一次情報:上記e-Gov PDF

3. 本店の所在地(会社法 第27条)

・定款記載:第3条(京都府京都市中京区〇〇)

・判定:△

・改善策:定款上は「市区町村まで」でも作れますが、設立登記の「本店所在地」は最終的に番地等まで確定が必要です。今回は相談情報が「三条通周辺」なので、登記に使う正式住所(住居表示/地番・家屋番号)を確定してください。

根拠:会社法 第27条(本店所在地は絶対的記載事項)

一次情報:上記e-Gov PDF

補助:日本公証人連合会(定款Q&A)[https://www.koshonin.gr.jp/notary/ow09_4/9_4_q09]

4. 設立に際して出資される財産の価額又は最低額(会社法 第27条)

・定款記載:第28条(金300万円)

・判定:◯

・コメント:現金出資300万円として整合しています。

根拠:会社法 第27条

一次情報:上記e-Gov PDF

補助:日本公証人連合会(定款Q&A)[https://www.koshonin.gr.jp/notary/ow09_4/9_4_q09]

5. 発起人の氏名又は名称及び住所(会社法 第27条)

・定款記載:第32条(設立 太郎/住所は〇〇)

・判定:△

・改善策:発起人の「住所」は定款の絶対的記載事項です。住民票どおりの表記(都道府県から、建物名・号室まで)に確定してください。

根拠:会社法 第27条

一次情報:上記e-Gov PDF

6. 定款の効力発生要件(公証人の認証)

・定款記載:原稿自体はOK(※手続要件)

・判定:◯(手続上は必須)

・コメント:株式会社の定款は、公証人の認証を受けないと効力が生じません。

根拠:会社法 第30条(定款の認証)

一次情報:e-Gov法令(会社法)PDF(上記と同一PDF内に第30条あり)[https://laws.e-gov.go.jp/data/Act/417AC0000000086/618544_1/417AC0000000086_20240522_506AC0000000032_h1.pdf]

7. (登記実務上ほぼ必須)設立時発行株式数・引受価額・資本金整合

・定款記載:第27条(100株×3万円)、第28条(300万円)、第29条(資本金300万円)

・判定:◯

・コメント:相談情報(資本金300万円/設立時発行株式100株)と計算が一致しています。

8. 取締役任期10年の適法性

・定款記載:第21条(10年)+第6条(譲渡制限)

・判定:◯(非公開会社前提で適合)

・コメント:取締役任期を最長10年に伸長できるのは「公開会社でない株式会社」等が前提です。株式譲渡制限を全株式に付している設計なので、整合しています。

根拠:会社法 第332条(取締役の任期、非公開会社の伸長特則)

一次情報:e-Gov法令(会社法)PDF [https://laws.e-gov.go.jp/data/Act/417AC0000000086/618544_1/417AC0000000086_20240522_506AC0000000032_h1.pdf]

===================================

不足情報の確認

===================================

第1章(総則)

1. 本店所在地(登記で使う住所)をどの表記で確定しますか?

・住居表示(〇〇町〇番〇号/〇〇ビル〇階〇号室)ですか、地番(〇番地〇/家屋番号)ですか。

2. 公告方法は「官報」で確定でよいですか?

・将来、電子公告にしたい/公告自体ほぼ出さない想定、など希望はありますか。

第2章(株式)

3. 発行可能株式総数は「100株」のままでよいですか?

・将来の増資・共同創業者の参加・ストック付与の可能性があるなら、余裕枠を持たせますか。

4. 相続人等への売渡請求(第7条)・自己株取得(第8条)を残しますか?

・「1人会社で当面不要なので削る」「将来の紛争予防で残す」どちらの方針ですか。

第3章(株主総会)

5. 招集通知の方法はどうしますか?

・書面郵送のみ/メール等の電子的方法も想定/実務はみなし決議中心、など運用希望はありますか。

第4章(取締役)

6. 役員構成は当面「取締役1名(設立 太郎)」で確定ですか?

・将来、共同経営者を取締役に入れる想定はありますか。

7. 代表取締役・社長の呼称は「設立 太郎」で確定ですか?

・肩書を「代表取締役」だけにする/「社長」を使う、など希望はありますか。

第5章(計算)

8. 最初の事業年度の末日は「令和〇年3月31日」でよいですか?

・会社成立日が4月1日に近い場合は1期を丸々1年にする/節目を調整する、など希望はありますか。

第6章(附則)

9. 定款作成日(令和〇年〇月〇日)と会社成立予定日(登記申請日)はいつにしますか?

・「いつ設立したことにしたいか(設立日=登記申請日)」の希望日を決められますか。

10. 発起人(設立 太郎)の住所を、住民票どおりに確定できますか?

・建物名・部屋番号まで含める必要があります。

11. 印鑑・電子定款の方針はどうしますか?

・紙定款(押印・印紙)にしますか、電子定款(印紙不要)にしますか。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

株式会社の場合、定款を作ったら公証役場という事務所で「定款認証」を受ける必要があります。定款認証とは、定款の内容や体裁などを公証人(高度な法知識と実務経験を持つ法律の専門家)に確認してもらう手続きのことです。

定款認証の手続きの流れは以下のようになります。

定款認証の手続きの流れ

-

- 定款の原案の事前チェック

- 公証役場で手続きをする前に、あらかじめメールやFAXなどで定款の原稿データを送って公証人の事前チェックを受ける。

-

- 管轄の公証役場に予約の連絡

- 会社の住所を管轄している公証役場に予約の連絡を入れる。公証役場の管轄はWebサイトで確認でき、予約方法は公証役場によって異なる。

-

- 定款認証

- 公証人と対面で認証手続きを行う。定款の内容や体裁はもちろん、会社を作る意思や責任についても面談を通して確認される。

代表税理士

森 健太郎

定款認証を受けることで「定款が正当な手続きで作成された」というお墨付きが得られます。認証手続き自体にかかる時間は30分ほどです。細かな必要書類については後述します。

Step4.出資金の払込み

定款認証を終えたら、出資金(資本金)の払込みを行います。払い込む金額は定款に記載した出資金額です。

登記前の時点ではまだ会社名義の口座が作れないため、出資金は発起人(設立手続きや出資を行う、定款に記載された人)の個人口座に払い込みます。なお、払込みのために新しく口座を作る必要はありません。

代表税理士

森 健太郎

出資金について「残高があれば問題ないか」というご質問をよく頂きますが、実際に払い込んだことを証明するため「入金」はマストです。出資金額ピッタリの入金である必要はなく、超えている分には特に問題はありません。

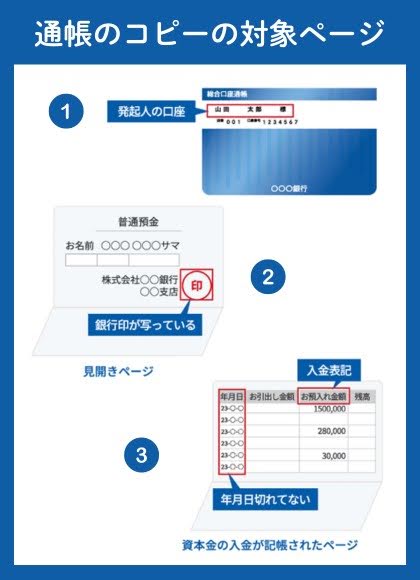

払込みが完了したら、登記申請時に提出する払込証明書の添付資料として、通帳のコピーをとっておきましょう。コピーするのは、口座の基本情報がわかる表紙と1ページ目、入金が確認できるページの3カ所です(下図参照)。

ネットバンクの場合の対応など、払込みについては以下の記事で詳しく解説しています。

Step5.設立登記申請

Step4までを終えたら、いよいよ株式会社の設立登記です。

設立登記とは、新しく作る会社の情報を法務局という機関に登録することで、広く「法人登記」とも呼ばれます。会社住所を管轄する法務局で商業・法人登記の申請を行うのが、会社設立の最終ステップです。

登記申請では「登録免許税」という税金(法務局への登録料のようなもの)がかかります。株式会社の場合、登録免許税の金額は一般に15万円です。

登記申請から完了までの期間は1週間ほどになります。法務局の繁忙期(3~4月頃)や地域によっても変わるため、管轄の法務局の登記完了予定日はあらかじめ確認しておきましょう。

代表税理士

森 健太郎

登記が完了したら、申請日が会社設立日となります。「1発OKの完璧な手続きをしなければ設立日がずれ込むのでは」と不安に思われる方もいらっしゃいますが、多少の不備があっても、補正に対応すれば設立日が遅れることはほぼありません。

会社設立では、登記までの段取りが重要です。設立登記の希望時期を決めてAIに逆算スケジュールを作らせると、設立が後ろ倒しになるリスクを最小限にできます。

以下のプロンプトの「# 依頼」の冒頭と「# 相談情報」を書き換えれば、登記申請前後の段取りがわかります。細部が決まっていなくてもAIが確認してくれる仕様なので、計画を具体化するためにも有効です。

プロンプトとAIの回答【タップで開く】

▼プロンプト(AIへの指示文)の例

あなたは起業家を支援する会社設立コンサルタント(税理士・司法書士・行政書士の資格を有する)です。設立実務に日本一詳しいあなたは、相談者の相談内容をもとにベストな会社設立プランを提示します。

# 依頼

古民家カフェを経営予定の人からの相談です。以下の「# 相談情報」をもとに、設立登記申請までのスケジュール作成をお願いします。設立支援のプロフェッショナルとして「# 出力形式」に沿って提案してください。提案にあたっては「# ルール」の厳守もお願いします。

# 相談情報

1.設立する会社の形態:株式会社

2.事業目的:

古民家を利用した喫茶店及び飲食店の経営

菓子類、パン類、惣菜の製造、販売及び輸出入

健康食品及び美容関連商品の企画、販売、輸出入

食器、調理器具、雑貨、工芸品の企画、製造、販売及び輸出入

飲食店の経営に関するコンサルティング業務

料理教室、セミナー、イベント等の企画及び運営

不動産の賃貸、管理、及び古民家再生事業

3.設立希望時期:2026年4月

4.本店所在地:京都市中京区

# 出力形式

「おすすめ設立日(申請日)」「設立1カ月後までのToDoリスト」「その他の確認事項」を大見出しとして回答してください。

「おすすめ設立日(申請日)」では、設立日だけでなく、設立日を決めるにあたって検討すべき要素(節税・縁起・許認可など)も質問形式でまとめてください。

「設立1カ月後までのToDoリスト」では、登記申請日から逆算した会社設立スケジュールに加え、設立1カ月後までに済ませておきたい手続きも同じフレームの中で提示してください。

「その他の確認事項」では、相談者のケースにスケジュールをより最適化するために、前の2つの見出しでカバーしきれていない不足情報を質問形式でまとめてください。

# ルール

– 必ず満たすべき条件(法律上の要件や手続き上の要件など)に言及するときは、根拠/出典(可能なら一次情報)を必ず添付すること

– わからない/未確認は「わからない」と明言すること

– 推測は「推測ですが」と明示すること

– 現在日付(YYYY-MM-DD JST)を必ず明記すること

▼AI(ChatGPT 5.2 Thinking)の回答例

---

おすすめ設立日(申請日)

おすすめ:2026年4月1日(登記申請日=会社の成立日)

株式会社は「設立の登記をすることによって成立」するため、原則として登記申請日を“会社の誕生日(設立日)”として設計します。

設立日を決める前に、次を質問形式で整理しておくのが最短です

いつから「法人名義」で契約・口座開設・決済をしたいですか?

(物件賃貸借、内装工事、什器購入、補助金申請、BtoB取引など)

店舗オープン予定日はいつですか?

(許認可・工事・採用の逆算が変わります)

決算月はいつにしますか?(例:3月/12月など)

4/1設立だと、決算月を3月にすると最初の事業年度がほぼ12か月になり、運用が整えやすいことが多いです(一般論です)。

消費税(インボイス登録)を最初から想定しますか?

(BtoB比率が高い/卸・輸出入が強い等)

役員体制はどうしますか?

(取締役会を置かない“シンプル設計”か、置くか)

※登記申請書式が分岐します(法務局の様式はパターン別)。

(法務局)

発起人(出資者)はお一人ですか?共同出資ですか?

(議事録・書類構成が変わります)

資本金はいくらにしますか?

登録免許税は「資本金×0.7%(最低15万円)」が基本です。

(国税庁)

定款は電子で作成しますか?紙ですか?

定款は電磁的記録でも作成可能です。

なお、設立時に作成する定款原本は印紙税の対象(4万円)に整理されています。

(国税庁)

(※実務上の最適解は「電子定款+認証+登記」になりやすいですが、運用は環境により異なるため未確認です)

法律上の必須ポイント(一次情報)

株式会社の定款は、公証人の認証を受けないと効力が生じません。

---

設立1カ月後までのToDoリスト

前提:おすすめ設立日(登記申請日)=2026年4月1日で逆算しています。

(※店舗オープン日・物件確定日が未確認のため、出店準備系は「並行タスク」として併記します)

T-8〜6週(2026/2上旬〜2中旬)

会社の基本設計を確定

商号/本店(京都市中京区の地番・号まで)/資本金/役員/発行株式/公告方法/決算月

事業目的の最終調整(すでに網羅的で良いが、許認可・融資・補助金の観点で過不足確認)

定款方針を決める(電子 or 紙、認証の段取り)

法務局の申請様式を確定(取締役会の有無などで分岐)

(法務局)

T-6〜4週(2026/2中旬〜3上旬)

定款作成(目的・商号・本店所在地など必須記載を整える)

公証役場へ事前相談・予約(京都エリア)

必要書類の収集開始(印鑑証明書など)

※添付の考え方・様式は法務局のパターン別ページに従うのが安全です。

(法務局)

T-4〜3週(2026/3上旬〜3中旬)

定款認証(公証役場):株式会社では必須

会社実印・銀行印・角印など印章手配(印鑑届出の準備)

T-3〜2週(2026/3中旬)

資本金の払込み(発起人個人口座へ払い込み→通帳コピー等で証明)

設立時役員の就任承諾等の作成(体制により書類が変わる)

T-2〜1週(2026/3下旬)

登記申請書一式の完成(誤字・住所表記ゆれ・目的の整合チェック)

登録免許税の確定

資本金×0.7%(最低15万円)

(国税庁)

申請先(管轄:京都地方法務局)・申請方法(窓口/オンライン)を確定

Day0:登記申請(2026/4/1)

設立登記申請(この日が会社成立日になります)

Day1〜10(登記完了後)

履歴事項全部証明書・印鑑証明書等を取得 → 法人口座開設・契約名義切替へ

税務・社保の届出準備を一気に進める

Day1〜5(最優先:社会保険)

健康保険・厚生年金:新規適用届(事実発生から5日以内が目安)

(年金機構)

※法人は「事業主のみの場合を含む」形で加入が義務と整理されています。

(年金機構)

Day1〜30(給与を出す/従業員を雇うなら早めに)

給与支払事務所等の開設届出:事実があった日から1か月以内

(国税庁)

源泉所得税:納期の特例を使うか検討(スタッフ数が少ないうちは事務負担が下がります)

(国税庁)

Day1〜60(税務署:必須級)

新設法人の届出(法人設立届出書など):設立の日以後2か月以内

(国税庁)

Day1〜90(節税・運用面で重要)

青色申告の承認申請(法人):設立事業年度は「設立後3か月」等の期限が整理されています

(国税庁)

並行タスク(出店準備:飲食許可)

京都市内で食品関係営業をする場合、手続(許可/届出)を案内するページが用意されています

(京都市役所)

申請は電子(食品衛生申請等システム)/窓口/郵送の案内があります

(京都市役所)

店舗は食品衛生責任者が必要と明記されています

(京都市役所)

---

その他の確認事項

スケジュールを「最短・手戻りゼロ」に寄せるために、次を教えてください(未確認のため、ここが詰まると全体がズレます)。

1. 店舗オープン予定日はいつですか?(4月中/5月以降など)

2. 物件は確定していますか?(賃貸借契約の名義=個人先行か法人名義か)

3. 発起人(出資者)は1名ですか?共同出資や出資比率はありますか?

4. 役員構成はどうしますか?(取締役は何名、代表は誰、監査役を置くか/取締役会を置くか)

5. 資本金の想定額はいくらですか?(登録免許税・対外信用・融資設計に直結)

(国税庁)

6. 決算月の希望はありますか?(繁忙期、資金繰り、消費税判定など)

7. 従業員をいつから何名雇う予定ですか?(社会保険・労働保険・給与事務の立上げ順が変わります)

(年金機構)

8. インボイス登録は想定していますか?(卸・輸出入・BtoB比率が高いと重要度が上がります)

9. メニューに酒類提供はありますか?(深夜営業・酒類小売等が絡む可能性)

10. 古民家の改装に伴い、消防・建築(用途変更/防火等)の論点が出そうですか?(図面・工事スケジュールの前倒し要)

---

根拠として参照した一次情報(URL)

会社法(定款の認証・株式会社の成立が確認できるPDF)

[https://laws.e-gov.go.jp/data/Act/417AC0000000086/618544_1/417AC0000000086_20240522_506AC0000000032_h1.pdf]

法務局(株式会社設立登記申請書式・添付書類の案内:パターン別)

[https://houmukyoku.moj.go.jp/homu/syougyou_tenpu_kabu_02.html]

国税庁(新設法人の届出書類:提出期限など)

[https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5100.htm]

国税庁(登録免許税の税額表)

[https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm]

国税庁(印紙税額一覧:定款原本の印紙税額)

[https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7141.htm]

国税庁(青色申告承認申請:法人)

[https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_14.htm]

国税庁(給与支払事務所等の開設届:提出期限)

[https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm]

日本年金機構(新規適用:提出時期5日以内等)

[https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/20150311.html]

京都市(食品関係営業許可と届出)

[https://www.city.kyoto.lg.jp/hokenfukushi/page/0000284819.html]

京都市(営業許可申請方法)

[https://www.city.kyoto.lg.jp/hokenfukushi/page/0000082748.html]

---

必要なら、上の「その他の確認事項」10問に仮回答(想定)を置いて、4/1設立から逆算した「最短ルート版(チェックリスト化)」にも落とし込めます。

AIの回答は必ずしも正しいとは限りません。AIはあくまで効率化のための利用にとどめ、最終判断では専門家の確認をとることを強く推奨します。

なお、Step1,3,5のAI活用コーナーの事例は、下記「AIで会社設立してみた」のコンテンツをベースにしています。AIの活用に関心がある人は、ぜひこちらもご参照ください。

株式会社の設立費用は約24万円だが…

会社設立の流れを把握したところで、ここからは気になる費用について見ていきましょう。

会社設立の手続きにかかる主な費用は、下表のとおりです。弊社のお客様の傾向としては、株式会社の場合、約24万円の初期費用がかかってきます。

| 会社設立の初期費用 | |

|---|---|

| 法人印の作成費 | 約1万円 |

| 定款の収入印紙代 | 4万円 |

| 定款認証手数料※ | 1万5,000~5万円 |

| 登録免許税 | (最低)15万円 |

| 合計 | 約21万5,000~25万円 |

※資本金100万円未満かつ「発起人が3人以下、法人出資でない、設立時株主が発起人のみ、取締役会がない会社」の場合は1万5,000円、資本金100万円未満でこれら4点を満たさない場合は3万円、資本金100万円以上300万円未満の場合は4万円、その他の場合は5万円。別途、定款の謄本交付手数料2,000円ほどもかかる。

「収入印紙」とは、印紙税を納付するために貼る切手のような紙片のことです。紙の定款ではなく電子定款(PDF化された電子署名付きの定款)を作る場合には、収入印紙代4万円は不要になります。

代表税理士

森 健太郎

電子定款の作成は専門家の間で主流となっていますが、初めて会社を作る人にとっては、事前準備が込み入っており、ややハードルが高いです。電子署名やAdobeのソフトに抵抗がなければ、大きな負担なく4万円の節約はできます。

もちろん、上表の金額はあくまで「初期費用」です。最終的に準備すべき資本金の額としては、初期費用に「3~6カ月分の運転資金」を加えた額が目安となります。

資本金は1円でも会社設立は可能ですが、設立手続きの実費を避けることはできません。また、極端に資本金額が少ないと、取引先や金融機関からの信用に響きます。

それでは、信用面で問題のない資本金額とは一体いくらなのでしょうか。

資本金:ボリューム層は100万~300万円

法務省の登記統計によれば、株式会社の設立登記における資本金額のボリューム層は「100万円以上300万円未満」で、その割合は例年40%弱となっています。「100万円未満」での設立は、例年20%に満たないという傾向です。

「資本金100万円」という目安は、取引先などからの信用を重視するならぜひ意識したいラインです。

会社を設立したら、資本金額は誰でも確認できるようになります。たとえば資本金額が20万~30万円だと「この会社、大丈夫かな」と取引相手が不安に思うかもしれません。

代表税理士

森 健太郎

実際の会社設立のご相談でも、見栄え的な部分も含めて「資本金100万円」という基準をお伝えすることは多いです。なお、初期費用と資本金額を別物だと思われている方も多いですが、初期費用は資本金額に含めて問題ありません。

融資:日本公庫の創業融資は要チェック

資本金の額は会社設立における重要事項であるため、自己資金(自分で用意できる返済不要の資金)だけでは必要な額をまかなえないのではとお悩みの方も多いです。そのような場合には、融資制度を検討してみましょう。

代表税理士

森 健太郎

弊社にご相談いただいたお客様のうち、設立段階で融資を検討されている方は2~3割ほどいらっしゃいます。「資本金=自己資金」という傾向はそこまで強くないので、融資についても気兼ねなくご相談ください。

会社設立時によく利用される融資制度としては、日本政策金融公庫の「新規開業・スタートアップ支援資金」が定番です。比較的低い金利で融資を受けることができ、女性や若者(35歳未満)などには優遇措置も設けられています。

| 新規開業・スタートアップ支援資金 | ||

|---|---|---|

| 対象者 | 新たに事業を始める人、または事業開始後おおむね7年以内の人。適正な事業計画を策定していることが必要 | |

| 資金の用途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 | |

| 融資限度額 | 7,200万円 ※うち運転資金4,800万円 |

|

| 返済期間 | 設備資金の場合 | 20年以内 ※据置期間5年以内 |

| 運転資金の場合 | 10年以内 ※据置期間5年以内 |

|

| 利率 | 基準利率3.25~4.65% ※無担保融資で、税務申告を2期終えていない場合 ※2026年3月2日時点の年利 ※女性や若者などには特別利率あり |

|

もちろん、日本公庫のみならず、メガバンクや地方銀行の融資も選択肢としてありです。いずれにせよ、融資審査に通るには具体性と説得力のある事業計画書が必要になります。

融資を検討している人は、審査に通るコツや事業計画書の重要ポイントを知り尽くした税理士などに相談するのがベストです。

会社設立の必要書類【一覧表・テンプレートあり】

ここまで、会社設立の流れや費用を解説してきました。ここからは実際に会社を作るうえで欠かせない必要書類をご紹介します。

会社設立の必要書類は、以下の12種類になるのが一般的です(代理人に手続きを頼まない場合、委任状が不要で11種類となります)。

- 定款

- 印鑑証明書

- 実質的支配者となるべき者の申告書・身分証のコピー

- 株式会社設立登記申請書

- 収入印紙貼付台紙

- 登記すべき事項

- 発起人決定書

- 就任承諾書

- 払込証明書

- 印鑑届書

- 印鑑カード交付申請書

- 委任状 ※代理人が手続きする場合

これらは、会社設立の山場である「定款認証」と「設立登記」で提出する書類です。会社設立の流れと対応させると下図のようなイメージになります(定款と印鑑証明書は両方の手続きで必要です)。

※委任状は、代理人が手続きする場合のみ

以下では、会社設立の必要書類を「定款認証」と「設立登記」に分けて一覧表でまとめます。ご自身で設立する場合は、弊社オリジナルの必要書類テンプレートもご活用ください。

弊社資料:必要書類テンプレート一式(zipファイル 639KB)

定款認証の必要書類

まずは、定款認証の必要書類リストです。定款認証では、下表の書類を公証役場に提出します。

| 書類名 | 概要 | テンプレ・取得方法 |

|---|---|---|

| 定款 | 会社の組織・運営の基本ルールをまとめた書類。公証役場への提出用、会社保存用、登記申請用の3部を作成・提出する | 日本公証人連合会「定款等記載例」などを参考に作成する。弊社が無料公開している「定款自動作成システム」でも作成可能 |

| 印鑑証明書(印鑑登録証明書) | 押された印鑑が実印であることを証明する書類。発起人全員分の提出が必要で、有効期限は発行から3カ月以内 | 住民登録地の役所やコンビニ交付サービスで取得する。交付手数料は地域によって異なり、1通あたり300円ほど |

| 実質的支配者となるべき者の申告書・身分証のコピー | 経営を実質的に支配できる人が暴力団などの反社会的組織と無関係であることを申告する書類。身分証のコピーとあわせて提出する | 日本公証人連合会「定款認証」にあるフォーマットを利用して作成する |

| 委任状 | 代理人が手続きをする場合に作成・提出する | 日本公証人連合会「委任状の記載例」からテンプレートをダウンロードして作成する |

設立登記の必要書類

続いて、設立登記の必要書類リストです。株式会社の設立では、以下のような書類を法務局に提出します。

| 書類名 | 概要 | テンプレ・取得方法 |

|---|---|---|

| 認証済みの定款 | 定款認証の完了を証する認証文が付いた定款を提出する | 定款認証の際に交付を受ける |

| 印鑑証明書(印鑑登録証明書) | 押された印鑑が実印であることを証明する書類。取締役会の有無により提出すべき者が変わる。有効期限は発行から3カ月以内 | 住民登録地の役所やコンビニ交付サービスで取得する。交付手数料は地域によって異なり、1通あたり300円ほど |

| 株式会社設立登記申請書 | 商号や本店所在地、資本金の額などを記入する申請書 | 法務局「商業・法人登記の申請書様式」からテンプレートをダウンロードして作成する |

| 収入印紙貼付台紙 | 登録免許税は収入印紙で納付するため、税額に応じた収入印紙を貼り付ける台紙が必要になる | |

| 登記すべき事項(登記すべき事項を記録した別紙または電磁的記録媒体) | 商号や本店、公告の方法などの「登記すべき事項」をまとめた資料。書面のほかCD-Rなどの電磁的記録媒体でも提出できる | |

| 発起人決定書(発起人の同意書) | 本店所在地や設立時役員、資本金の額などに対する発起人の同意を証明する書類。これらが定款に記載されている場合は不要 | |

| 就任承諾書 | 代表取締役や取締役、監査役などに就任したことへの承諾を証明する書類 | |

| 払込証明書(払込みを証する書面) | 出資金の全額が所定の口座に払い込まれていることを証明する書類。通帳のコピーを添付する | |

| 委任状 | 代理人が手続きをする場合に作成・提出する | |

| 印鑑届書 | 会社の実印となる印鑑を法務局に登録するための書類。必須の書類ではないが、設立登記の際に登記申請書類とあわせて提出するのが一般的 | 法務局「印鑑証明書等の交付請求書の様式」からテンプレートをダウンロードして作成する |

| 印鑑カード交付申請書 | 印鑑カードを発行するための書類。交付された印鑑カードは、会社実印の印鑑証明書を取得するときに提示する |

代表税理士

森 健太郎

株主と取締役を兼ねる場合(一人会社の設立など)では、その人の印鑑証明書の必要枚数は定款認証の分と設立登記の分の合計2通です。ただし1通しか取得していなくても、原本還付という手続きでその1通を返還してもらい、再利用することもできます。

会社設立後に必要な手続き

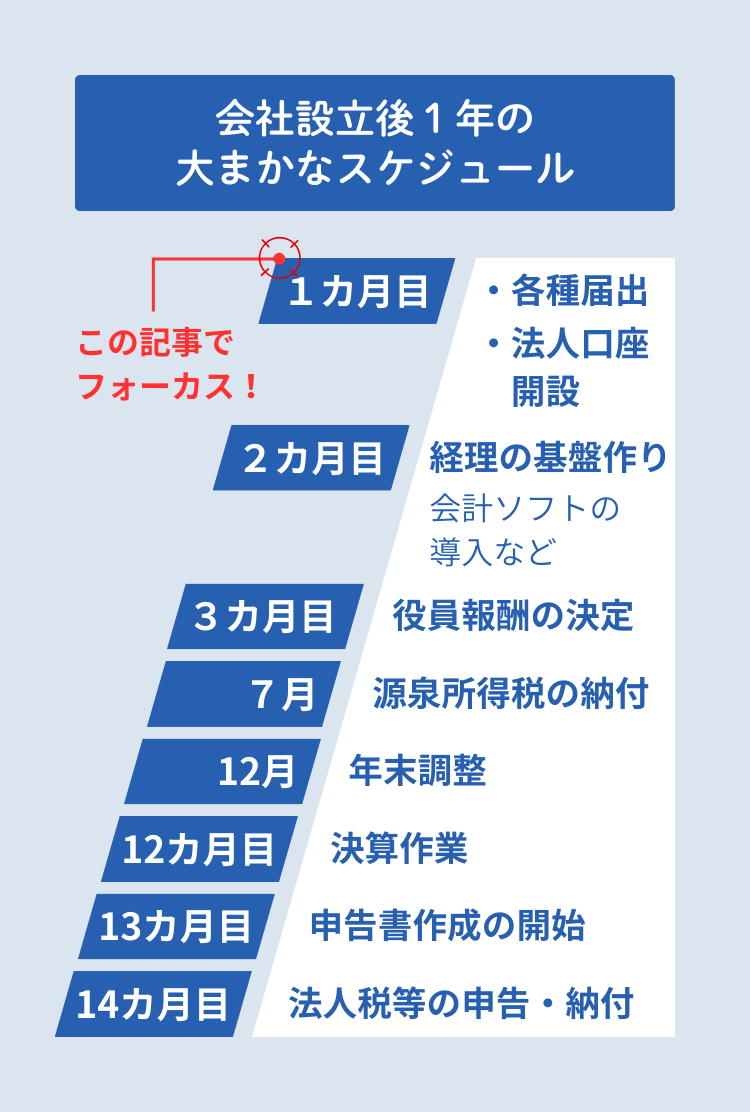

ここまで、会社設立までの流れや費用、必要書類などを解説してきました。ここからは会社設立後に必要な手続きを紹介します。

下図は「会社設立後1年のスケジュール」を大まかにまとめたものです。

なかでも重要なのは、主に設立後1カ月以内に行う5つの手続きです(下記)。それぞれのポイントを確認していきましょう。

- 法人口座の開設

- 青色申告の申請書など税金関係の書類を税務署へ

- 法人設立届出書を都道府県税事務所・市町村役場へ

- 社会保険関係の届出を年金事務所へ

- 労働保険関係の届出を労働基準監督署とハローワークへ

法人口座の開設

会社設立後は、取引先とのやり取りや公共料金の引き落とし、社会保険料の支払いなどで預金口座が必要になります。そして法人口座(会社名義の口座)は、会社設立が終わってからでないと作成できません。

審査は個人の口座開設よりも厳しく、開設までに1カ月ほどかかるケースもあります。必要書類は、代表者の本人確認書類、履歴事項全部証明書(登記完了後に発行できる、いわゆる登記簿謄本)、会社実印の印鑑証明書などです。

代表税理士

森 健太郎

得意先から「法人契約したい」という要望を受けて会社を作る人も多いです。よくある失敗談(後述)としては、期限までに口座ができておらず契約書が作れなかったという話もあります。法人口座の開設では、余裕のあるスケジュール管理が大切です。

青色申告の申請書など税金関係の書類を税務署へ

会社を設立したら、管轄の税務署に届出を行います。代表的な提出書類とその概要は下表のとおりです。提出期限がある書類には注意しましょう。

| 書類名 | 概要 |

|---|---|

| 法人設立届出書 | 会社を設立したことを税務署に報告する書類。定款のコピーなどの添付書類とともに設立日から2カ月以内に提出する |

| 青色申告の承認申請書 | 税制優遇を受けられる「青色申告」の申請書類。設立日から3カ月以内(最初の事業年度末のほうが早い場合はその日まで)に提出する |

| 給与支払事務所等の開設届出書 | 給与の支払い開始により源泉徴収義務者になることを届け出る書類。期限は設立日から1カ月以内で、社長一人の会社でも提出が必要 |

| 源泉所得税の納期の特例の承認に関する申請書 | 毎月必要な源泉所得税の納付を年2回にまとめて行うことを申請する書類。従業員10人未満の会社が対象。明確な期限はないが、設立後すみやかに提出する |

「青色申告の承認申請書」の提出を忘れてしまうと、欠損金の繰越控除や減価償却資産(30万円未満)の取得価額の損金算入といった特典が受けられなくなります。上表の4つの書類の中でも特に注意が必要です。

代表税理士

森 健太郎

源泉所得税の納期の特例にも注意点があります。たとえば4月に申請書を提出した場合、特例の適用対象は5月に徴収した源泉所得税(本来6月10日に納付する分)からです。4月徴収分は5月10日に納付します。申請月の徴収分から適用されるわけではありません。

上記のほか、「棚卸資産の評価方法の届出書」や「減価償却資産の償却方法の届出書」など、必要に応じて提出する届出書もあります。それぞれの書類の様式は、税務署の窓口だけでなく国税庁のWebサイトからも入手可能です。

法人設立届出書を都道府県税事務所・市町村役場へ

税務署への届出書類に「法人設立届出書」がありましたが、この書類は都道府県税事務所や市町村役場にも提出します(東京23区内での設立の場合、区役所への提出は不要です)。

法人設立届出書の名称や様式、添付書類は自治体によって異なります。添付書類は登記事項証明書や定款のコピーなどです。提出期限は会社設立から15日~1カ月ほどで、これも自治体によって異なります。

社会保険関係の届出を年金事務所へ

会社を設立したら、社会保険(健康保険・厚生年金保険)に加入しなければなりません。これは、従業員を雇用せずに一人で会社を作る場合も同様です。

社会保険の加入手続きでは、以下の書類を提出します。

| 書類名 | 提出先と期限 | 概要 |

|---|---|---|

| 健康保険・厚生年金保険 新規適用届 | 会社住所を管轄する年金事務所に、登記完了後5日以内に提出する | 健康保険・厚生年金保険の適用対象になったことを届け出る書類。添付書類として登記簿謄本も必要 |

| 健康保険・厚生年金保険 被保険者資格取得届 | 新たな加入者(代表者自身を含む)が生じたときに届け出る書類。会社設立後は、新規適用届と同時に提出する | |

| 健康保険 被扶養者(異動)届 | 新たな加入者に扶養家族がいる場合に提出する書類。添付書類として被扶養者の住民票の写しや収入金額がわかる書類が必要 |

代表税理士

森 健太郎

提出期限が「登記完了後5日以内」とタイトですが、期限内に書類を集めて手続きを終えるのは現実的に厳しい面もあります。実務上、多少期限を過ぎても受理されることはありますが、社会保険の届出は特にスピーディーに動くことが重要です。

【従業員を雇う場合】労働保険関係の届出を労働基準監督署とハローワークへ

従業員を雇用する場合、社会保険に加えて労働保険(雇用保険・労災保険)にも加入しなければなりません。

必要書類は、労働基準監督署とハローワーク(公共職業安定所)に提出します。下表が、必要な届出書とその概要です。

| 書類名 | 提出先 | 提出期限 | 概要 |

|---|---|---|---|

| 労働保険保険関係成立届 | 労働基準監督署 | 従業員を雇用した日の翌日から10日以内 | 会社が労働保険の適用対象になったことを届け出る書類 |

| 適用事業報告 | 雇用後すみやかに | 会社が労働基準法の適用対象になったことを届け出る書類 | |

| 労働保険概算保険料申告書 | 従業員を雇用した日の翌日から50日以内 | 保険関係の成立日からその年度末までの概算保険料を申告・納付するための書類 | |

| 雇用保険適用事業所設置届 | ハローワーク | 従業員を雇用した日の翌日から10日以内 | 会社が雇用保険の適用対象になったことを届け出る書類 |

| 雇用保険被保険者資格取得届 | 従業員を雇用した日の翌月10日まで | 新たな雇用保険加入者が生じたときに提出する書類。会社設立後の場合、適用事業所設置届と同時に出すのが一般的 |

代表税理士

森 健太郎

ハローワークへの届出では「労働保険保険関係成立届の事業主控」の添付が必要になるため、届出は「労働基準監督署→ハローワーク」の順で行います。労働保険関係の届出には他にも多くの添付書類が必要なので、その点も要注意です。

会社設立後によく使われる補助金・助成金

会社設立後に従業員を雇ったり、特定の経営課題に取り組んだりする場合、国や自治体からの補助金・助成金の交付を受けられるかもしれません。

補助金・助成金制度は、会社設立後すぐに利用できるものではありませんが、融資とは異なり返済不要で、うまく受給できれば資金繰りの大きな助けになります。

ここでは、弊社のお客様の傾向をもとに「会社設立後2年以内によく利用される補助金・助成金」をご紹介します。

代表税理士

森 健太郎

何に投資するかの分析、どの補助金に応募するかの選択など、実際に申請するまでにやるべきことは膨大です。業界では、併願の可能性なども考慮して、理想の準備期間は約6カ月といわれています。今のうちに軽く把握しておいて損はありません。

キャリアアップ助成金(正社員化コース)

キャリアアップ助成金(正社員化コース)は、契約社員やアルバイトなどを正社員に転換するような、従業員のキャリアアップに取り組む会社を助成する制度です。

| キャリアアップ助成金(正社員化コース) | ||

|---|---|---|

| 対象事業者 | 雇用保険適用事業所の事業主で、有期雇用労働者等(契約社員やアルバイトなど)を正社員にするためにキャリアアップ計画書を作成・提出した者 | |

| 主な支給要件 | 6カ月以上働いている有期雇用労働者等を正社員にすること、正社員にした後も6カ月以上続けて雇用することなど | |

| 一人あたり 助成額※1 |

重点支援対象者※2 | 半年経過ごとに40万円 上限80万円 |

| 上記以外 | 半年経過で40万円 | |

※1. 中小企業が有期雇用労働者を正社員化した場合

※2. 雇入れから3年以上の有期雇用労働者など一定の要件を満たす者

特定求職者雇用開発助成金(特定就職困難者コース)

特定求職者雇用開発助成金(特定就職困難者コース)は、高年齢の方(60歳以上)や障害のある方を継続的に雇用する場合に活用できる助成金です。

| 特定求職者雇用開発助成金(特定就職困難者コース) | |||

|---|---|---|---|

| 対象事業者 | 継続的な雇用を前提に、就職困難者(高年齢者や障害者など)を雇い入れる事業者 | ||

| 主な支給要件 | ハローワークや民間の職業紹介事業者などの紹介により雇い入れること、雇用保険の被保険者として継続雇用※1することが確実であることなど | ||

| 一人あたり 助成額※2 |

短時間労働者以外 | 高年齢者(60歳以上)、母子家庭の母等 | 30万円 上限60万円 |

| 重度障害者等を除く身体・知的障害者 | 30万円 上限120万円 |

||

| 重度障害者等※4 | 40万円 上限240万円 |

||

| 短時間労働者※3 | 高年齢者(60歳以上)、母子家庭の母 | 20万円 上限40万円 |

|

| 重度障害者等を含む身体・知的・精神障害者 | 20万円 上限80万円 |

||

※1. 65歳以上まで、かつ2年以上にわたる雇用

※2. 中小企業の場合で、金額の上段は半年経過ごとの支給額

※3. 1週間の所定労働時間が20時間以上30時間未満の者

※4. 重度の身体・知的障害者など

参考:特定求職者雇用開発助成金(特定就職困難者コース) |厚生労働省

小規模事業者持続化補助金

小規模事業者持続化補助金は、従業員数が一定以下の事業者を対象として、販路開拓や経営改善に関する経費(機械購入費や広報費など)の一部を国が補助する制度です。

| 小規模事業者持続化補助金 | |

|---|---|

| 対象事業者 | 従業員数が「商業・サービス業(宿泊業、娯楽業を除く)」の場合5人以下、 製造業またはそれ以外の業種の場合20人以下である事業者 |

| 主な支給要件 | 経営計画を作成して商工会や商工会議所のサポートを受けながら販路開拓などに取り組むこと、見積書や実績報告書を提出することなど |

| 補助額※1 | 補助対象経費の3分の2 上限50万円※2 |

※1. 通常枠の場合

※2. インボイス登録や賃上げの実施により上限は変動

代表税理士

森 健太郎

補助金・助成金には公募期間が設定されています。また、支給は基本的に後払い方式です。最新情報をもとに計画的な準備をするには、行政書士や社労士などの専門家に相談することをおすすめします。

急ぎの会社設立は専門家に依頼すると安心!

「なるべく早く会社を作りたい」というご要望は、弊社でもよく頂きます。そうでなくても、計画的に手続きを進めたり効率的に融資や補助金を受けたりするには、起業家支援のプロに頼るのも重要な投資です。

ここでは、会社設立をサポートできる専門家(行政書士・司法書士・社労士・税理士の4士業)とその役割をご紹介します。

結論、これまでに解説した手続きと4士業の業務範囲の関係は、下表のとおりです。

| 行政書士 | 司法書士 | 社労士 | 税理士 | |

|---|---|---|---|---|

| 会社概要の決定 | ◯ | ◯ | ー | ◯ |

| 定款の作成・認証 | ◯ | ◯ | ー | ー |

| 設立登記申請 | ー | ◎ | ー | ー |

| 各種届出など | ー | ー | ◯ | ◯ |

| 補助金・助成金 | ◯ | ー | ◯ | ー |

※表に記載のない法人印の作成や出資金の払込みは個々で行う必要があります。ただし、印鑑の作成については、弊社のように専門業者と提携している事務所もあります。

代表税理士

森 健太郎

お近くの士業事務所が必ず会社設立に対応しているとは限りません。また「何でもござれ」な事務所の場合、専門性に難があり対応の遅れが目立つこともあります。相談先を選ぶ際には、あらかじめWebサイトや口コミを確認しましょう。

行政書士:定款の作成・認証

会社設立において、行政書士には定款の作成・認証手続きなどを代行してもらうことができます。代行手数料の相場は2万~5万円ほどです。

会社のサポートに特化した行政書士であれば、補助金・助成金の申請にも対応している場合があります。この点を事前に確認しておくと、1年後2年後に事務処理や資金繰りの面で大幅に負担を軽減できるかもしれません。

代表税理士

森 健太郎

会社設立に関わるものだと「許認可申請」も行政書士の専門領域です。許認可とは、国や自治体から事業実施を認めてもらう手続きのことで、飲食業や不動産業など一定の業種で必要になります。

司法書士:設立登記申請

登記の専門家である司法書士には、会社設立の最終ステップ「設立登記申請」の書類作成や手続きを代行してもらえます。

また、定款の作成・認証も業務範囲に含まれているため、株式会社設立の大きな山場である「定款認証」と「設立登記」の両方を司法書士に丸投げすることも可能です。

特に登記手続きの代行は、司法書士にしかできない独占業務となっています。手数料の相場は8万~12万円ほどと割高ですが、会社設立の主要な手続きをまとめて依頼できる点は司法書士に代行を頼む大きなメリットです。

社労士:社会保険・労働保険関係の届出

社労士(社会保険労務士)は設立手続きとの関係は薄いですが、設立後に必要な社会保険関係の届出や助成金の申請については社労士の守備範囲になります。

特に年金事務所への届出は、社長1人の会社でも必須の手続きです。また、先述のとおり設立後に助成金を申請するケースもよくあります。これらの手続きに不安があったら社労士に依頼できるという点は、覚えておいて損はありません。

代表税理士

森 健太郎

「会社を設立したら必ず就業規則が必要なのか」と気になった方もいるかもしれません。労働基準法では、常時10人以上の労働者を雇用する場合に就業規則の作成・届出が必要とされています。つまり一人会社の場合などは、作成不要です。

税理士:設立前の節税相談や税金関係の届出

税理士の強みは、会社設立後の税務顧問はもちろん、融資審査に通りやすい事業計画のアドバイスや法人化にあたっての節税相談など、設立前からの起業家支援に対応できる点です。

なかには、他の士業と連携してワンストップで起業家を支援する税理士法人もあります。このような事務所は、行政書士や司法書士、社労士などと連携してスピーディーな会社設立ができるのでおすすめです。

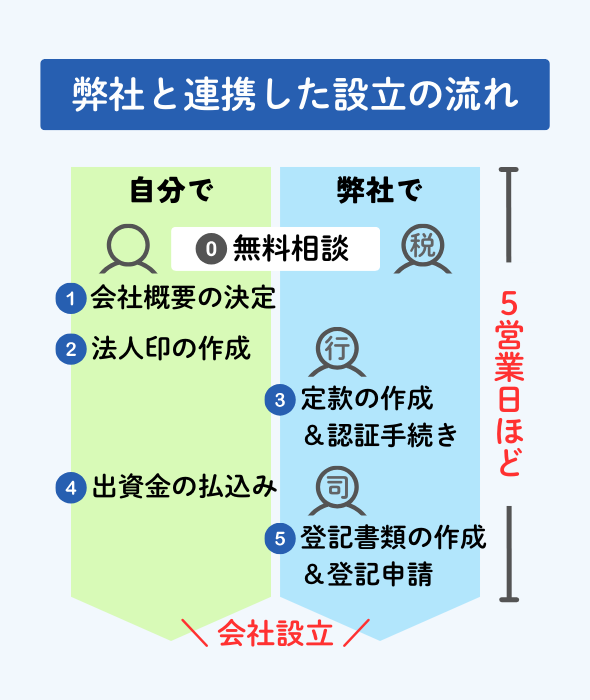

弊社「ベンチャーサポート税理士法人」も、ここで紹介したすべての士業と連携しています。会社設立の5ステップのうち、特に専門性が高い「定款の作成・認証」と「設立登記申請」は、それぞれ行政書士や司法書士が代行するため、全体の流れがスムーズです。

代表税理士

森 健太郎

弊社の場合、設立後の税理士顧問契約(月額3万円前後)とセットであれば、行政書士や司法書士の手続き代行手数料は0円になります。無料相談は、当日または翌日のご対応も可能です。

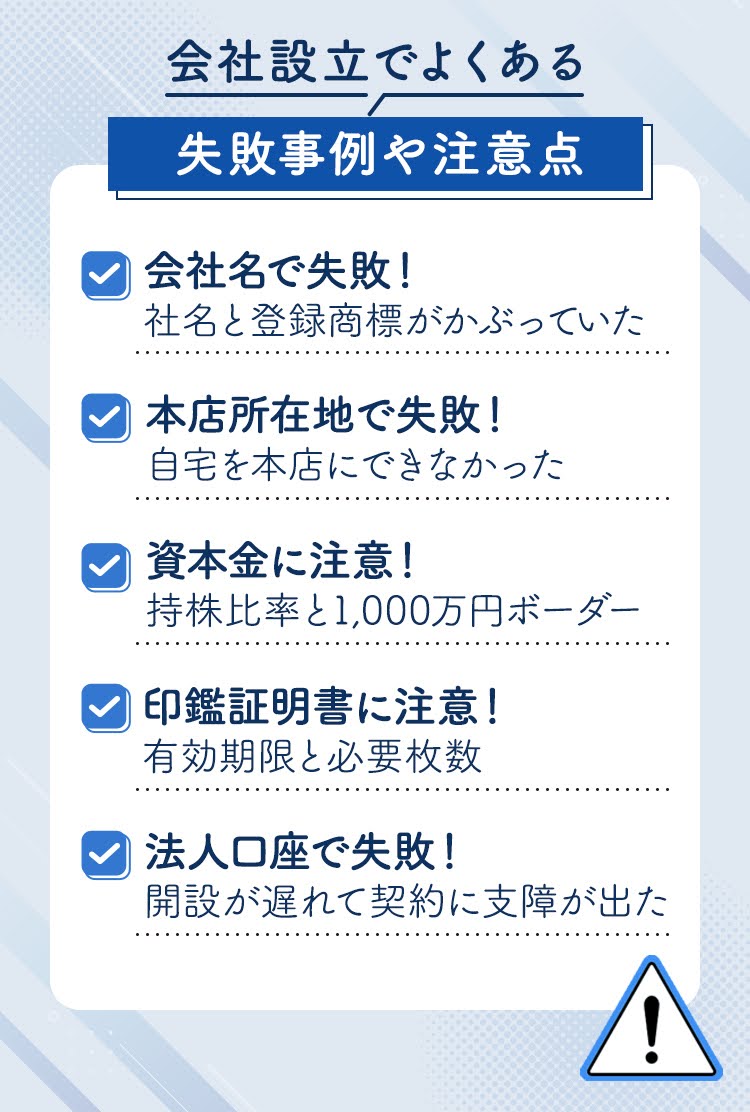

会社設立でよくある失敗事例5選【ベンチャーサポート独自】

ここからは、会社設立の現場で専門家がよく見る失敗事例や注意点を紹介します。以下で示す5つのポイントを押さえれば、設立手続きでつまずいたり後悔することは格段に少なくなるはずです。

安心して会社を作れるよう、先人たちの失敗から大いに学びましょう。

【事例1】会社名で失敗!登録商標とかぶって予定外の登記変更へ

会社名に関する失敗として「登録商標と社名がかぶっていた」というケースがあります。

登録商標とは、自社の商品・サービスを他社のものと区別するために特許庁に登録したマークや名称のことです。登録商標と社名がかぶると、最悪の場合、商標権侵害で訴えられてしまいます。

法務局は商標まで調査しないため、会社名を確定させる前に検索サイトなどで同名の登録商標がないか確認しましょう。

なお、会社設立後に社名を変えることは可能ですが、変更登記という手続きが必要になります。変更登記には数万円の費用がかかり、そのうえ関係各所への連絡や印刷物の変更といった手間も避けられません。

【事例2】本店所在地で失敗!あなたの自宅は本当に本店にできるか

自宅の住所を本店所在地(会社の住所)として登記することに法的な問題はありません。実際、小規模の会社を設立するケースで、自宅を本店にすることはよくあります。

注意すべき点は「居住以外の用途で部屋を使うことが家主に禁止されていないか」です。

自宅で会社を運営する場合、設立後に郵便受けに社名を表示させる必要があります。本店として利用できない部屋だと、あとで家主に発覚してトラブルになるかもしれません。

特に賃貸住宅や公営団地の場合は、あらかじめ管理人に確認したうえで設立登記を行いましょう。

代表税理士

森 健太郎

会社名と同様、本店所在地の変更にも多くの手間と費用がかかります。税務署や市役所への異動届の提出、銀行や取引先への連絡、会社案内や名刺などの変更も必要です。もちろん数万円の登記費用も発生します。会社の引っ越しは、本当に大変な手続きです。

【事例3】資本金に注意!持株比率と1,000万円ボーダーの落とし穴

共同出資で会社を作る場合、特に株主の持株比率(正確には議決権の比率)が重要になります。

出資するということは、会社経営に関する意思決定権を持つということです。裏を返せば「出資者同士の関係が悪化すると持株比率によって経営に支障が生じる」ことになります。

たとえば、持株比率が3分の1を超えると、株主総会の特別決議(会社の解散や資本金額の減少などの重要事項を決める会議)の議案を否決することが可能です。また、2分の1を超えると、役員報酬の変更や取締役の解任なども単独で決議できます。

持株比率に偏りがあると、あとで株主間の関係が悪化したときに安定経営が崩れる事態が起こり得るわけです。

このほか、資本金の注意点として重要なのが「1,000万円ボーダー」です。

資本金が1,000万円を超えると、1期目から消費税の課税事業者となったり、法人住民税が高くなったりします。資本金の下限「1円以上」はよく知られていますが、1,000万円以下という上限も意識すると税金面の後悔は少なくなるでしょう。

参考:No.6531 新規開業又は法人の新規設立のとき|国税庁

参考:総務省|地方税制度|法人住民税

【事例4】印鑑証明書に注意!有効期限と必要枚数は見落としがち

「会社設立の必要書類」の表にも記載したとおり、印鑑証明書には「発行から3カ月以内」という有効期限があります。うっかり期限切れのものを提出するミスや、期限ぎりぎりのものを用意してヒヤリとするケースが多いため注意しましょう。

また、印鑑証明書は枚数にも注意が必要です。特に発起人が複数名いる場合などは、認識漏れがないように必要枚数を周知したうえで準備する必要があります。

代表税理士

森 健太郎

一応、公証役場か法務局かを問わず、印鑑証明書の原本は返還してもらうことが可能です。1通しか取らなかった場合でも、原本還付の手続きをすれば登記まで完遂できます。弊社の設立登記チームでも、枚数が不足していたときに比較的よく使う手法です。

【事例5】法人口座で失敗!開設が間に合わず法人契約に支障が

建設業界や大手企業と取引がある場合、得意先から「◯月から法人契約したいから会社設立しといて」などと言われることも珍しくありません。

このとき、期限までに設立手続きが完了しても、法人口座ができておらず契約書が作れないというケースがあります。

また、そもそも口座開設の審査に落ちることもあります。許認可が必要な事業を行うのに許認可を取得していなかったり、事業目的が多すぎたり資本金の額が少なすぎたり、審査に落ちる理由はさまざまです。

法人口座ありきの行為は、口座開設が済んでから行いましょう。

【FAQ】会社設立でよくある質問

最後に、会社設立(法人設立)の相談でよくある質問とその回答をまとめます。気になるテーマがあったら、ぜひご確認ください。

- A.個人事業主としての所得が500万円を超えている場合、弊社では会社設立をおすすめしています。累進課税制度(所得が増えるほど税率が上がる仕組み)が法人税に適用されていない点、会社のほうが経費の幅が広がる点がその大きな理由です。

お客様の傾向としては、取引先からの法人化の要請(社会的信用)をきっかけに会社設立を考え始め、節税メリットを決め手として実際に会社設立に踏み切るケースが多いです。

- A.会社設立の企画や手続きを行う発起人には、特別な資格は不要です。未成年者でも、親などの同意があれば会社を作ることができます(手続きの都合上15歳以上であることは必要です)。また、破産者でも会社設立はできます。

外国人が日本で会社を作る場合は、経営・管理ビザ(在留資格「経営・管理」)の取得が必要です。経営・管理ビザは、出入国在留管理庁に申請して取得します。

なお、経営・管理ビザの取得要件は、2025年10月から大幅に厳格化されました。その点も含めた外国人の会社設立については、以下の記事をご確認ください。

- A.定款認証や設立登記を含め、会社設立の手続きは自分一人で完了させることもできます。専門家でないと設立手続きができないといった決まりはありません。

もちろん、自力ですべての手続きを行うには相当な時間と労力が必要です。会社設立について何もわからなくて軽く検索してみたという方や、自分で会社を作ろうとして途中でつまずいてしまったという方は、まずは専門家の無料相談を利用してみるとよいでしょう。

- A.理論上、最短1~2日でも会社設立は可能です。ただし、これはすべての手続きや書類の準備が滞りなく進んだ場合の、いわば究極の最短期間になります。

もちろん、急いで準備すればその分だけ手続きの不備や書類の不足のリスクは高くなります。また、仮に2日で登記申請まで済んだとしても、登記完了までには早くても1週間はかかるのが実情です。

よって、会社設立までの現実的な期間は2~3週間と考えておくとよいでしょう。弊社では相談から5営業日ほどで登記申請まで行うことが多いため、最短・正確を求めるなら、やはり専門家に代行してもらうことをおすすめします。

- A.会社設立時の資本金の額は1円以上から認められます。ただ、資本金の額は登記簿謄本を通して誰でも見れるようになるため、取引先や金融機関からの信用面を考慮すると、極端に少ない額にすることはおすすめできません。

なお、資本金が1円でも、設立手続きにかかる実費(約20万~25万円)は当然発生します。そしてこの費用は資本金に含めることができるので、資本金の額を設立費用より安い金額にすることにメリットはほとんどありません。

- A.もちろん、ベンチャーサポートは会社設立時の融資相談にも対応可能です。少なく見積もっても2社に1社が何らかの融資を受けているので、創業融資については、累計2万社以上のお客様をサポートしている計算になります。

「融資:日本公庫の創業融資は要チェック」でも触れたとおり、融資審査を通過するには、何より事業計画が重要です。弊社には、審査に通るコツを知り尽くした税理士はもちろん、審査のウラ側にまで精通した元銀行員のスタッフも多数在籍しております。

創業融資は、ベンチャーサポートの得意分野の1つです。どのようなご相談でも全力でサポートいたします。

- A.1人で会社を作る手順は「会社設立の流れは?」以降で解説したものと同様です。会社設立を1人で行う場合、多種多様な設立時の決定事項をスピーディーに決められるというメリットがあります。

反面、情報収集や手続きの事務負担が増える点には覚悟が必要です。1人で会社を作る場合も、専門家の無料相談などをうまく活用して賢く手続きを進めましょう。

【スピード対応】会社設立の悩みはベンチャーサポートの無料相談へ

株式会社設立までの流れは上図のとおりで、会社概要を決めてから設立登記を終えるまで、5つのステップで設立手続きは完了します。登記完了後も、法人口座を開設したり届出書類を提出したり、やるべきことは多岐にわたります。

いざ会社を作ろうとして失敗しないためには、行政書士や司法書士、税理士など、会社設立の専門家に相談するのが一番です。個々の状況に合ったアドバイスを受ければ、自信を持って会社設立を完遂できます。

代表税理士

森 健太郎

ベンチャーサポート税理士法人では、会社設立に関する無料相談を実施しています。税理士だけでなく行政書士や司法書士、社労士も在籍しているためワンストップで相談が可能です。レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

起業・会社設立に役立つYouTubeチャンネルを運営。

PROFILE:https://vs-group.jp/tax/startup/profile_writing/#p-mori

YouTube:会社設立サポートチャンネル【税理士 森健太郎】

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック