最終更新日:2025/12/1

外国人は日本で会社設立できる?起業の条件やスタートアップビザなどを解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「日本にビジネスチャンスを見出した」「日本に移住したい」など、外国人が日本で会社を作る動機は人それぞれです。

そして一定の条件を満たせば、外国人も日本人と同じように会社を設立できます。

しかし、2025年10月から外国人が日本で会社設立を行う際の要件が変更され、設立のハードルが高くなりました。

たとえば資本金の額の要件は以前は500万円以上でしたが、この改正によって3,000万円以上へと変更されています。

この記事では、日本で外国人が会社設立を行うために必要な条件や費用、注意点について、2025年の変更点も含めて詳しく解説します。

新規で設立するケースだけでなく、既存の外国人オーナーの会社が経営ビザを更新する場合の要件がどうなったのかなどについても、税理士が解説します。

スタートアップビザやサイン証明書など、実際に外国人が会社設立を行ううえで重要になる内容もまとめているので、日本での起業に興味のある人はぜひご覧ください。

目次

2025年の経営・管理ビザ改正のポイント要約

まず最初に、日本で会社設立を行う多くの外国人にとって重要な「経営・管理ビザ」の取得要件に関して、2025年10月16日からの変更内容を以下の表にまとめました。

より詳しい変更内容などについては、このあとに解説します。

| 要件項目 | 以前の許可基準 | 新しい許可基準 |

|---|---|---|

| 事業所 | 「事業を営むための事業所」の確保 | 原則として自宅と事業所の兼用が不可。 月単位の短期間の賃貸スペースやバーチャルオフィスも不可 |

| 規模 | 日本国内に居住する2人以上の常勤の職員が従事しているか、資本金の額または出資の総額が500万円以上であること | 1人以上の常勤職員を雇用することが義務化 常勤職員は日本人か、永住者、日本人の配偶者等、永住者の配偶者等、定住者に限る 資本金等は3,000万円以上が必須 |

| 日本語能力 | なし | 申請者または常勤職員のいずれかに一定レベル以上の日本語能力が必要 |

| 居住要件 | なし | 申請人が当該事業の経営・管理に従事する時において、本邦に居住することとしているものであること |

| 経歴・学歴(経営者) | なし | 経営・管理経験3年以上 または経営管理もしくは経営する事業分野に関する修士相当以上の学位を取得していること |

| 事業計画書の事前確認 | なし | 税理士か中小企業診断士、公認会計士いずれかの専門家による事前確認が必要(上場企業相当規模の場合などを除く) |

参考:「経営・管理」の在留資格の明確化等について|出入国在留管理庁 (PDF)

日本で外国人が会社設立する際のハードルは3つ

外国人でも日本国内に会社を設立することは可能ですが、主に以下の3つのハードルが存在します。

- 在留資格

- 印鑑証明書またはサイン証明書

- 日本の銀行口座または海外の日本国内支店の口座

これらは外国人が日本で会社設立を行う際に必要になるものであり、なおかつ多くの人が準備に苦労するものです。

これら3つのハードルに関して、次の章から詳しく解説します。

日本に協力者がいれば会社設立のハードルは低くなる

もし共同で事業を行ってくれる日本人か、このあとの章で解説する「在留資格」を持つ外国人の知り合いがいるのであれば、その協力者を代表者として会社を設立することをおすすめします。

日本に居住する協力者がいれば、金融機関での口座開設や事務所の契約などを、自分自身が行うよりもスムーズに終わらせることができます。

ただし、あくまで協力者は実際に業務に関わる共同事業者でなくてはいけません。

設立のためだけに名義を借りる行為は決して行わないようにしましょう。

外国人が日本で会社設立する条件1:在留資格

外国人が日本で会社設立を行う場合、まず必要になるものが在留資格です。

在留資格にはいくつもの種類がありますが、会社設立を行える資格は以下の2つだけです。

- 居住資格

- 活動資格(経営・管理ビザ)

これらはそれぞれ取得する条件が異なります。

多くの外国人起業家は、居住資格よりは比較的取得が容易な活動資格(経営・管理ビザ)の発給を目指すことになります。

居住資格

居住資格とは身分や地位に基づく在留資格であり、以下の4つに区分されます。

- 永住者

- 定住者

- 永住者の配偶者等

- 日本人の配偶者等

永住者とは、法務大臣によって与えられる永住許可を持つ人のこと、あるいはその資格のことを指します。

無期限の日本在留が認められているので、在留期間更新許可申請を行う必要がありません。

永住者の資格を取得するためには、以下の3つの要件を満たしていなくてはいけません。

- 素行が善良であること

- 日本で生計を立てるのに十分な資産や技能を持つこと

- その者の永住が日本の利益に合すると認められること

3番めの要件である「その者の永住が日本の利益に合すると認められること」は抽象的な表現ですが、具体的な審査基準については出入国在留管理庁がガイドラインを公開しています。

主な内容は、以下のとおりです。

- 原則として引き続き10年以上日本に在留していること。ただし、この期間のうち、就労資格または居住資格をもって引き続き5年以上在留していること

- 罰金刑や拘禁刑などを受けていないこと。納税などの公的義務を適正に行っていること

- 現在所有している在留資格について、出入国管理及び難民認定法施行規則別表第2に規定されている最長の在留期間をもって在留していること

- 公衆衛生上の観点から有害となるおそれがないこと

参考:永住許可に関するガイドライン(令和7年10月30日改訂)|出入国在留管理庁

定住者の資格は、難民や日系人など、人道上の特別な理由がある場合にのみ取得できます。

これらの居住資格の保持者には日本国内での活動の制限が原則として存在しないため、日本人と同じように就労できます。

活動資格(経営・管理ビザ)

活動資格とは、日本において外国人がどのような活動を行うかによって付与される在留資格のことです。

外交、報道、宗教、医療、研究、教育、介護、技能実習などさまざまな活動に対して資格が与えられます。

ただし、活動資格はその活動に対して在留が許可されているので、それ以外の活動には制限があります。

日本国内で外国人が会社設立を行う際には、「経営・管理」での活動資格(通称、経営・管理ビザ)を得る必要があります。

このビザは比較的外国人も取りやすいビザとして人気でしたが、2025年に要件が変更され、取得が難しくなりました。

2025年10月16日以降の経営・管理ビザの取得条件は、以下の6つです。

- 日本国内に事業を営むための事務所や施設が確保されていること(原則自宅不可)

- 日本国内に居住する1人以上の常勤の職員が従事し、かつ申請に係る事業の用に供される財産の総額(資本金の額および出資の総額を含む)が3,000万円以上であること

- 経営者か、非常勤の者を除く事業に従事する者のいずれかが高度に自立して日本語を理解し、使用できること

- 申請人が当該事業の経営を行う、または当該事業の管理に従事するときにおいて、本邦に居住することとしているものであること

- 次のいずれかに該当していること

- 日本国内に事業を営むための事務所や施設が確保されていること(原則自宅不可)

- 日本国内に居住する1人以上の常勤の職員が従事し、かつ申請に係る事業の用に供される財産の総額(資本金の額および出資の総額を含む)が3,000万円以上であること

- 事業の管理に従事する場合は、日本人が従事する場合の報酬と同額以上の報酬を受けること

これら6つの要件と、別途で必要になる事業計画書に関して、詳しく解説します。

1:事務所の要件について

経営・管理ビザを取得するための事務所については、総務省が次のように定めています。

- 経済活動が単一の経営主体のもとにおいて、一定の場所すなわち一区画を占めて行われていること

- 財貨およびサービスの生産または提供が、人および設備を有して、継続的に行われていること

つまり、屋台などの容易に処分や移動が可能なものや、月単位のバーチャルオフィスを利用する場合などは、経営・管理ビザを取得できません。

また、以前は自宅スペースと事務所スペースが明確に区別できる間取りであれば、自宅を事業所として利用することも許可されやすい傾向がありました。

しかし、改正によって「賃貸借契約においてその使用目的が事業用、店舗、事務所等事業目的であることを明らかにし、賃貸借契約者についても当該法人等の名義とし、当該法人等による使用であることを明確にすることが必要」となりました。

出入国在留管理庁の公表するPDFでも、自宅を事務所と兼ねることは原則として認められないと明記されています。

2 事業所について

改正後の規模等に応じた経営活動を行うための事業所を確保する必要があることから、自宅を事業所と兼ねることは、原則として認められません。

2:常勤の職員と資本金に関する要件について

以前は、資本金が500万円あれば常勤の職員がいなくても経営・管理ビザを取得できました。

しかし許可基準の改正により、1名以上の常勤の職員と3,000万円以上の資本金等がどちらも必須となりました。

ここでいう常勤の職員とは、日本人か「特別永住者及び法別表第二の在留資格をもって在留する外国人」に限られます。

具体的には、先述した居住資格を所持する外国人がこの要件に当てはまります。

また、常勤職員を雇用する際には、社会保険の加入手続きなども必要になる点に注意してください。

3:日本語能力に関する要件について

日本語能力に関しては、以前は基準が設けられていませんでした。

しかし経営・管理ビザの許可基準の改正により、申請者か常勤職員のいずれかが、以下のいずれかに該当する程度の日本語能力を有することが必要になりました。

- 公益財団法人日本国際教育支援協会及び独立行政法人国際交流基金が実施する日本語能力試験(JLPT)N2以上の認定を受けていること

- 公益財団法人日本漢字能力検定協会が実施するBJTビジネス日本語能力テストにおいて400点以上取得していること

- 中⾧期在留者として20年以上日本に在留していること

- 日本の大学等高等教育機関を卒業していること

- 日本の義務教育を修了し高等学校を卒業していること

日本語能力試験のN2の認定の目安は、「日常的な場面で使われる日本語の理解に加え、より幅広い場面で使われる日本語をある程度理解することができる」レベルとされています。

4:居住に関する要件について

改正前の基準では、実務上は居住計画が求められる場面がありましたが、条文として明記されてはいませんでした。

しかし2025年10月の改正により、「申請人が当該事業の経営を行い又は当該事業の管理に従事する時において、本邦に居住することとしているものであること」という要件が明記されました。

ここでいう「本邦に居住することとしているものであること」とは、活動を始める時点で日本に居住している計画であることという意味です。

申請時点でまだ日本に住んでいなくても、居住への具体的準備(住所・契約など)が整っていることを示せば、基本的に問題ありません。

5:経営者の経歴・学歴に関する要件について

経営者の経歴や学歴に関しても、改正によって要件が追加され、以下のいずれかに該当している必要があります。

- 事業の経営・管理について3年以上の経験を有していること

- 経営・管理に関する博士、修士、専門職のいずれかの学位を有していること

- 申請する事業に関する博士、修士、専門職のいずれかの学位を有していること

1の期間には、入管法7条1項2号の告示で定める「起業準備」型の特定活動(スタートアップビザなど)の指定を受けた在留期間もカウントされます。

参考:出入国管理及び難民認定法第七条第一項第二号の基準を定める省令|e-Gov 法令検索

2と3の学位は、日本だけでなく外国で授与されたものも含まれます。

6:事業計画書について

事業計画書は経営・管理ビザの取得要件ではありませんが、それに関わる提出書類の1つとして定められているため、作成は必須です。

また、事業計画書はその内容に具体性や合理性があり、かつ実現可能であることを証明するため、経営に関する専門的な知識を有する者の確認が義務付けられています。

具体的には、以下の資格を持つ者のチェックが必要になります。

- 中小企業診断士

- 公認会計士

- 税理士

手間を減らすためにも、複数の士業が集まったグループ法人への相談をおすすめします。

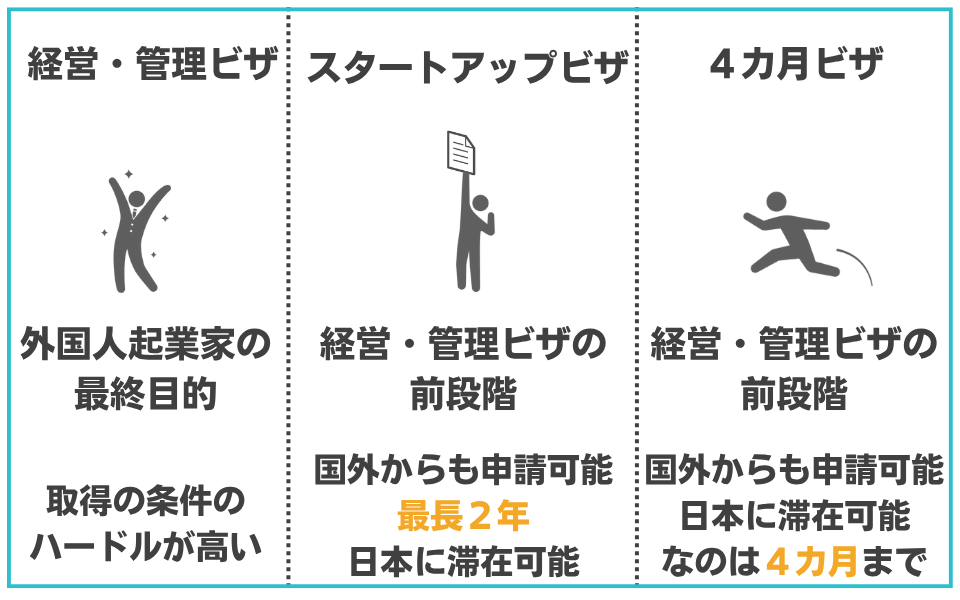

スタートアップビザとは

経営・管理ビザの取得条件を満たしていない場合、スタートアップビザを取得すれば、最長2年まで日本に滞在しながら起業の準備を整えられます。

まだビザを持たない、日本国内に住所がない外国人は、住民登録ができません。

そのため日本の金融機関で口座開設をしたり、事務所の賃貸借契約を結ぶことが非常に困難です。

また。3,000万円の資本金等の準備や日本語能力の獲得も、外国人起業家にとっては大きなハードルとなります。

そうした条件を緩和し、外国人の日本での起業を促すために設けられたのがスタートアップビザです。

スタートアップビザは資本金や事務所がまだ用意できていなくても、それらをそろえるための明確な計画があれば、申請を行えます。

また、書類提出や面談などの審査をオンラインで行えるため、日本国外からビザの取得申請が可能です。

これらは経営・管理ビザにはない、スタートアップビザの大きなメリットです。

以前は在留期間は最長1年6カ月でしたが、2025年1月1日より最長2年間に変更されました。

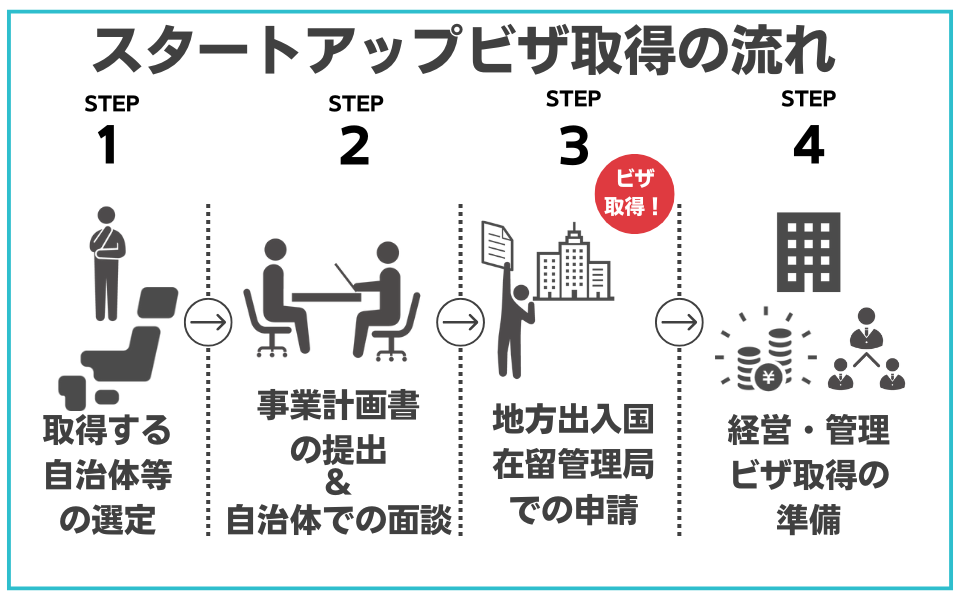

スタートアップビザの取得方法

スタートアップビザの取得のためには、まずどこでビザを取得するかを決めましょう。

スタートアップビザは外国人起業活動促進事業とも呼ばれ、各自治体や団体が独自の対象者や対象事業を定めています。

多くの場合では、外国人起業活動促進事業を行う団体の所属する土地での起業が前提となっているので、自身が条件に合致するかを踏まえて検討しましょう。

外国人起業促進実施団体の一覧は、こちらで確認できます。

参考:外国人起業活動促進事業(スタートアップビザ)|経済産業省

次に、各団体の審査を受けます。多くの場合は事業計画書などの書類の提出と面談を行う必要があります。

申請者が国外など遠方にいる場合は、Zoomなどを利用したオンライン面談が可能です(団体によって異なるため要確認)。

面談では主に、ビジネスプランや資金計画、役員構成などに加え、起業準備期間の住所や生活資金が確保できているかなどが確認されます。

これを通過すると、確認証明書などの書類が発行されます。これらを持参し、出入国在留管理局で改めて申請を行うことで、スタートアップビザを取得できます。

スタートアップビザの取得後は、事務所の契約や登記、資本金の払込みなど、開業に向けた準備を進めるとともに、経営・管理ビザを取得する条件を整えます。

先述した3つの条件を満たしたら、出入国在留管理庁でスタートアップビザから経営・管理ビザへ、在留資格の変更を申請しましょう。

スタートアップビザで付与される在留期間は通常6カ月です。経営・管理ビザを取得するまでは、6カ月ごとに進捗報告を行い、更新する必要があります。

スタートアップビザの延長は最長2年まで可能ですが、それまでに在留資格を経営・管理ビザに変更できなかった場合、基本的にそれ以上の滞在は認められず、出国を指示されます。

「4カ月ビザ」とは

スタートアップビザと同じく、日本で経営・管理ビザを取得する前段階のビザとして「4カ月ビザ」があります。

どちらも最終的に経営・管理ビザへの更新を前提としたビザですが、その準備期間としてスタートアップビザが6カ月、最長2年まで延長できるのに対し、4カ月ビザはその名のとおり4カ月しか猶予がありません。

しかし、スタートアップビザが地方自治体などが主体となって行う活動なのに対し、4カ月ビザは出入国在留管理局が直接発給するという違いがあります。

そのため、スタートアップビザ関連の活動を行っていない地域で外国人が会社を設立する場合は、まず4カ月ビザの取得を目指すか、日本在住の協力者とともに経営・管理ビザの取得を目指すことになります。

ビザと在留資格の違い

ビザと在留資格もよく混同されますが、本来はまったく別のものです。

ビザとは、上陸審査の際に、その人物の持つパスポートの有効性や素行に問題がないかを証明するために使用する書類のことを指します。

一方で在留資格は、外国人が他国に滞在するために必要な許可のことを指します。

つまりビザは入国のために、在留資格は滞在のために必要なものといえます。

外国人が日本で会社設立する条件2:印鑑証明書またはサイン証明書

日本で会社設立を行うときは個人印の印鑑証明書が必要になりますが、外国人も同じく印鑑証明書を用意しなくてはいけません。

しかし、印鑑登録には日本での住民登録が必要なため、外国人は印鑑証明書の取得が困難です。

その場合は、書類へのサインと、そのサインが真正であることを証明する「サイン証明書」で代用が可能です。

サイン証明書は取得に時間がかかることもある

サイン証明書は、日本国内であれば大使館や領事館、公証役場などで取得できます。

海外にいる場合、公証人を予約してサインを認証してもらうか、自身の国の大使館・領事館でサインを行わなければいけません。

また、そこで受け取ったサイン証明書にアポスティーユ(日本の官公署、自治体などが発行する公文書に対する外務省の証明)または日本大使館・領事館での認証を付与し、日本語訳を作成する必要があります。

日本国内であればあまり手間のかかる作業ではありませんが、海外の場合は数日、ときには数週間も取得に時間がかかります。

外国人が日本で会社設立する条件3:日本の銀行口座または海外の日本国内支店の口座

資本金を払い込むための銀行口座も、会社設立には必要です。

資本金の払込みができる銀行は「払込取扱機関」と呼ばれ、日本国内の銀行であれば、支店の場所が日本と海外どちらであっても該当します(外国法に基づき設立された現地法人を除く)。

海外の銀行でも、支店が日本国内にあるのであれば、払込取扱機関に該当します。

ただし、海外の銀行で、かつ支店も海外にある場合は、資本金の払込証明に使えません。

資本金の払込先はネットバンクでも問題ない

資本金は、通帳のないネットバンクへの払込みでも問題ありません。

登記申請時に必要になる「払込みがあったことを証する書面」は、取引明細の画面を印刷するかPDFを作成し、提出しましょう。

ただし、すでに残高としてある部分に不足分を入金しただけの画面は、払込みがあったことを証する書面として利用できません。

取引明細画面は「資本金額分の入金が確認できる画面」でなければならないため、残高を資本金に加える場合は一度引き出し、改めて入金するという作業が必要になります。

資本金の払込みについては、以下の記事でも詳しく解説しています。

外国人が日本で設立できる会社の形態

外国人が日本国内で設立できる会社形態は、日本人が設立する場合と変わりません。

日本では、株式会社・合同会社・合名会社・合資会社の4種類の会社を設立できます。

ほとんどのケースでは株式会社か合同会社が選択され、合名会社と合資会社は基本的に設立されることはありません。

日本の株式会社と合同会社の違いについては、以下の記事で詳しく解説しています。

合同会社は「日本版LLC」とも呼ばれるがパススルー課税は選択できない

合同会社は日本版LLCと呼ばれることもありますが、アメリカのLLCで選択できる「パススルー課税」は利用できず、法人課税となる点に注意が必要です。

パススルー課税とは、会社自体には原則課税されず、その活動で生じた利益や損失をオーナーへ配分し、オーナー個人の申告で課税されるという制度です。

オーナー側の税率によっては支払う税額を大きく減らすこともできる制度ですが、日本の株式会社や合同会社ではすべて法人課税が適用されます。

外国人が日本で会社設立する際の流れと必要書類

日本国内で会社設立を行う場合、前提条件となる在留資格や口座の準備ができているのであれば、手続きの流れや必要書類は日本人による設立とほぼ同じです。

日本での会社設立の流れは、以下の記事で詳しく解説しています。

商号(会社の名前)にアルファベットは使えるが会社形態は必ず日本語にする

2002年の商業登記規則等の改正によって、商号にアルファベットや数字、一部の記号を使えるようになりました。

ただし、日本国内での会社設立では、商号に必ず会社の種類である「株式会社」や「合同会社」を使用しなければならないと会社法で定められています。

会社法 第六条 第2項

会社は、株式会社、合名会社、合資会社又は合同会社の種類に従い、それぞれその商号中に株式会社、合名会社、合資会社又は合同会社という文字を用いなければならない。

引用元 e-Gov 法令検索

海外では株式会社を「Co., Ltd.」「Inc.」などの略称で表記することもあります。

これらの文字は商号に使用すること自体は可能ですが、その場合も「株式会社」の4文字は使用しなければいけません。

外国人の会社設立にかかる主な費用

外国人が日本で会社設立を行う際に必要な費用についても、基本的には日本人が設立を行う場合と同じです。

ただし、定款の認証料や登録免許税額は、資本金の額によって変化します。

2025年10月の改正により、外国人が用意するべき資本金額が大幅に引き上げられたことで、支払うべき登録免許税の額も高額になりました。

外国人が日本での会社設立にかかる初期費用は、主に以下の表のとおりです。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款の収入印紙代 | 4万円(電子定款なら0円) | 4万円(電子定款なら0円) |

| 定款の謄本手数料 | 約2,000円 | 0円 |

| 定款の認証料 | 資本金3000万円の場合は5万円 | 0円 |

| 登録免許税 | 15万円または資本金額✕0.7%(高額なほうが適用される) 資本金3000万円の場合は21万円 |

6万円または資本金額✕0.7%(高額なほうが適用される) 資本金3000万円の場合は21万円 |

| その他(印鑑作成費用など) | 約1万円 | 約1万円 |

| 合計 | 約24万円 | 約11万円 |

会社設立時に必要になる費用については、以下の記事で詳しく解説しています。

外国人が日本で会社を設立する際によくある質問

外国人が日本で会社設立を行う場合に、多くの人がつまずくポイントやよくある質問についてまとめました。

2025年10月16日以前に経営・管理ビザで在留しているが、改正後の基準に満たない場合はどうなるのか

すでに経営・管理ビザで在留している、あるいは2025年10月16日以前に申請を行っている場合は、施行日から3年以内(2028年10月16日)までの間に行う在留期間更新申請に限り、改正後基準に適合していなくても直ちに不許可とはなりません。

ただし、これはあくまで改正後の基準に適合するまでの移行期間という扱いです。

施行日から3年が経過したあとの在留期間更新許可申請は、改正後の基準を満たしている必要があります。

また、移行期間内であっても経営状況や将来的な見込みをもとに、経営・管理ビザの更新を否認される可能性もあります。

提出する書類は外国語でもいいのか

会社設立に関する書類を外国語で作成すること自体は可能ですが、原則としてそれらすべてに日本語の訳文も添付しなくてはいけません。

訳文には翻訳者の記名と押印、翻訳した旨の記載も必要になります。

ただし、サイン証明書や本人確認証明書などのうち、登記の内容や証明の対象とは関係のない部分については、翻訳を省略できます。

この場合、日本語の訳文に「本国官憲使用欄につき翻訳省略」などの記載が必要です。

参考:商業登記の申請書に添付される外国語で作成された書面の翻訳について|法務省

海外に在住したまま日本に会社を設立できるのか

以前は日本国内で設立する会社の代表取締役のうち、最低1人は国内に住所を有している必要がありました。

しかし2015年3月16日民商第29号通知によって、この取扱いは廃止されています。

外国人・海外居住者の方の商業・法人登記の手続について

(前略)代表取締役の全員が海外に居住していても、日本において会社の設立登記を申請することができます(日本人であることも必要ありません。)。

現在では代表取締役の全員が海外に居住しているか、外国人であったとしても、日本国内で設立登記を行うことができます。

ただし「設立登記が行える」というのは、あくまで日本国内に会社を設立できるという意味です。

会社設立した外国人が経営・管理ビザなどを取得していないのであれば、日本に在留することはできません。

資本金は外貨で振り込むこともできるのか

資本金を外貨で振り込むことは可能です。ただし、その際には払込取扱機関に払い込まれた金額を証する書面に、以下の2点の記載が必須になります。

- 払込みがあった日の為替相場

- 払い込まれた金額を為替相場に基づき換算した日本円の金額

為替レートによっては、日本円に換算した金額が想定よりも少なくなり、出資金額に満たないこともあるため、必ず日本円での金額を確認しておきましょう。

また、たとえ外貨で資本金を払い込んだとしても、最終的に登記簿謄本などでは資本金額は「円」で記載されます。

日本での会社設立について相談できる場所はあるか

日本国内のさまざまな企業・団体が、外国人の会社設立に関するビザの取得や雇用、生活支援、各種手続きのサポートなどを行っています。

たとえば「東京開業ワンストップセンター(TOSBEC)」では、定款認証および会社登記手続きのサポートや中小企業診断士による無料相談などを受けられます。

また、「ビジネスコンシェルジュ東京」では、法人の設立から販路開拓、さらには東京での生活に関する相談なども、バイリンガルのスタッフが対面や電話、メールで対応してくれます。

参考:東京開業ワンストップセンター|Invest Tokyo 産業労働局

参考:ビジネスコンシェルジュ東京|Invest Tokyo 産業労働局

全国の商工会・商工会議所や信用金庫でも、会社設立に関する相談を無料で受け付けています。

日本の税金や登記申請、許認可、ビザの申請などに関して専門的な知識が必要なときは、税理士や司法書士、行政書士などの無料相談を利用してみましょう。

日本国内での会社設立の相談先については、以下の記事で詳しく解説しています。

日本で貿易業を行いたいが注意するべきことはあるか

日本で貿易業(他国と商品を輸出入するビジネス)を行う場合、消費税の還付を受けることができます。

消費税は、日本国内で物品やサービスを購入した際に発生する税金です。事業者は消費者から消費税を預かり、そこから仕入れや経費で支払った消費税を差し引いて、国や自治体にまとめて納めています。

しかし消費税はあくまで国内での取引に課せられる税金のため、輸出・輸入取引には消費税が課せられません。

そのため貿易業を営む事業者は、仕入れや経費で支払った消費税の還付を受けられます。

ただし、還付を受けるためには非常に複雑な税務処理を行う必要があります。

また消費税の還付に関しては、日本の税務署もミスや不正が多いと認識しているため、税務調査が入りやすい分野でもあります。

貿易業における消費税の還付を受ける際は、あらかじめ税理士と契約を結び、正しく申請を行いましょう。

この記事のまとめ

外国人が日本で会社設立を行う場合、在留資格の取得と印鑑証明書またはサイン証明書の準備、そして銀行口座の用意に苦戦するケースが非常に多いです。

日本在住の協力者がいればこれらのハードルはクリアしやすくなりますが、そうでない場合はスタートアップビザか4カ月ビザを取得し、準備期間にこれらをそろえたうえで経営・管理ビザの取得を目指しましょう。

設立できる会社の種類や、手続きの流れなどは基本的に日本人が設立する場合と変わりません。

ただしサイン証明書の準備に時間がかかる場合があることや、商号には必ず日本語で会社の形態を入れなくてはならないことなど、細かい注意点もあります。

日本での会社設立に不安があるときは行政書士などに相談しよう

以前は、日本国内での外国人の会社設立は、諸外国に比べると条件が軽いと言われていました。

しかし2025年10月の省令改正により、経営・管理ビザの要件が大幅に引き上げられました。

新しい基準では、常勤職員を1名以上雇用することや、専門家によるチェックを受けた事業計画書の作成、そのほかにも多岐にわたる書類の準備と提出が求められます 。

もし外国人の方が日本で会社設立を行いたいという場合は、ビザの申請、会社の登記、税務の届出、雇用に関連する届出など、複数の専門分野にまたがった手続きを行わなければいけません。

まずはビザの申請や許認可手続きの専門家である行政書士に相談し、アドバイスを受けることを検討してみてください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説