最終更新日:2025/12/26

起業の種類とは?業種・事業内容や企業形態の違いなどを税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

「起業したいけれど、そもそもどんな種類があるのか分からない」

「個人事業主と法人、どっちで始めるのが現実的?」

「副業から試すべきか、本業として一気に独立すべきか迷っている」

そんな疑問を抱えた人に向けて、この記事では起業の種類について整理していきます。

「起業の種類」と聞くと、多くの人は「どんなビジネスで?」と業種を思い浮かべると思います。

ただ実際には、起業にはいくつかのレイヤーが重なっていて、どれか1つだけを決めればいいわけではありません。

ここでは、起業を考えるときに押さえておきたい4つの観点を先に整理しておきます。

起業する際に選択するべき事柄はいくつもありますが、特に重要となるのは以下の4つです。

- 起業形態

- 業種

- 始め方(本業・副業)

- 資金調達やオフィスなど

この記事ではそれぞれの具体的な選択肢や注意点について解説しますが、最初から全部を完璧に決める必要はありません。

「自分はこの業種が候補で、最初は副業+個人事業主かな」「このビジネスなら、いずれ法人化して拡大したい」といった形で、ざっくりとした方向性を固めるためのフレームワークとして活用してください。

目次

起業形態の種類|個人事業主と法人の違い

起業を決意した際、最初に行うのが「個人事業主」として始めるか、「法人」を設立するかという起業形態の決定です。

個人事業主と法人は、納税する税金の種類や社会的な信用度、事業に失敗した際にどこまで責任を負うかというリスクの範囲など、さまざまな点が異なります。

それぞれの違いは、以下の表のとおりです。

| 個人事業主 | 法人 | |

|---|---|---|

| 起業のハードル | 低い | 高い |

| 税金の種類 | 所得税 | 法人税 |

| 債務(借金)への責任 | 無限責任 | 有限責任 |

| 社会的信用 | 低い | 高い |

| 保険 | 国民健康保険・国民年金 | 社会保険・厚生年金 |

自身の事業規模や将来のビジョンに合った形態を選ぶためにも、それぞれの特徴について詳しく解説します。

個人事業主として起業する場合の特徴

個人事業主とは、法人(会社)を設立せず、個人として事業を営む形態です。

税務署へ「開業届(個人事業の開業・廃業等届出書)」を1枚提出するだけで開業手続きが完了するため、法人と比べて起業のハードルが非常に低いのが特徴です。

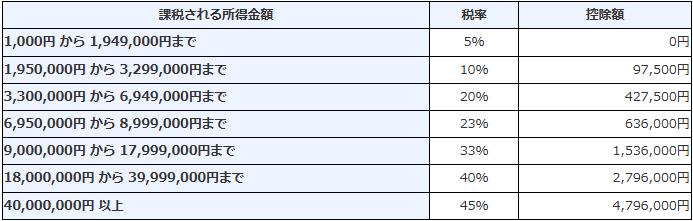

個人事業主として得た利益には「所得税」が加算されます。

所得税は、所得が増えれば増えるほど税率が高くなる「累進課税制度」を採用しています。

そのため、一定の金額までの利益に対して課される所得税は、法人税よりも低い税率となります。

所得税の税率

引用:No.2260 所得税の税率|国税庁を加工して作成

また、個人事業主は、事業で負った債務に対して個人資産も含めて責任を負う「無限責任」になります。

仮に事業が失敗して借金を抱えた場合、事業用資産だけでなく、自身の貯金や自宅を売却してでも返済しなければいけません。

社会的信用は、営む業種などによっても左右されますが、一般的には株式会社などの法人と比べて低くなりがちです。

保険は原則として国民健康保険と国民年金に加入することになります。

法人(株式会社・合同会社など)として起業する場合の特徴

法人とは、法律によって人と同じ権利義務を与えられた組織のことです。

代表的な形態には「株式会社」や「合同会社」などがあります。

法人を設立するためには、定款の作成や法務局での登記申請など、さまざまな手続きが必要になります。

また、法定費用と呼ばれる必ず支払わなければいけない費用もあるため、法人設立のハードルは個人事業主と比べて高めです。

法人として得た利益には「法人税」が課されます。

法人税の税率は、原則として23.2%です。ただし、軽減税率や地方税なども加味した「実効税率」はおよそ30%ほどになります。

法人課税に関する基本的な資料

日本において、2026年度以降、防衛特別法人税の課税対象となる法人に該当する場合の法人実効税率は30.64%となる(R7改正)。

法人は、事業で出た利益を役員報酬として社長や役員に分配できます。

この役員報酬は「経費」となるため、法人税が課される利益を圧縮できます。

支払われた役員報酬自体には所得税が課されるため、報酬額の慎重な設計が必要です。

法人は役員報酬以外にも経費にできる項目が個人事業主よりも多いため、およそ年間所得が500万円を超えたあたりから、法人のほうがトータルで支払う税金が安くなる可能性があります。

また、株式会社や合同会社が倒産した場合、原則として出資者は自身が出資した金額の範囲内でのみ責任を負う「有限責任」となります。

法人は社会的信用も高く、大手企業や官公庁の中には、取引条件として「法人であること」を必須とするところも少なくありません。

ただし保険は、原則として社長1人の会社であっても社会保険(健康保険・厚生年金)への加入が義務付けられます。

社会保険料は会社と個人が半分ずつ負担しますが、実質的な負担額は給与の約30%に達するため、注意が必要です。

個人事業主か法人かで悩んだときの目安

個人事業主と法人のメリット・デメリットを比較しても、自分がどちらの形態を選ぶべきか悩んでしまうときは「年間所得がいくらあるか」が1つの目安になります。

先述のとおり、法人は個人事業主よりも経費にできる範囲が広いため、利益500万〜600万円ほどの段階でも、法人のほうが手元にお金が残るケースは多く存在します。

ただし、これは適切に節税を行った場合の話です。

節税を行えるかどうかは起業家の家族構成や営む事業など、個々の事情に大きく左右されます。

また、不適切な節税を行ってしまった場合は、税務署から重加算税などのペナルティーが課され、逆に多額の損失が発生してしまう可能性もあります。

自分ひとりでは個人事業主と法人のどちらにするべきか決められないときは、税理士の無料相談をご活用ください。

業種の種類|主な業界と具体的なビジネス例

世の中には無数の業種が存在しますが、自身の資金力や性格に合わない業種を選んでしまうと、どれだけ努力しても成果が出ないという事態に陥ります。

日本政策金融公庫が毎年公開している「新規開業実態調査」では、年間ごとの業種別の開業率が公開されています。

この表からは、サービス業が最も開業率が高く、ついで医療・福祉や飲食店・宿泊業も高い割合で開業されていることが読み取れます。

2025年度新規開業実態調査

引用:2025年度新規開業実態調査|日本政策金融公庫(PDF)を加工して作成

しかし、これらはあくまで目安であり、自分自身の起業を考える際にはそれぞれの事情やビジョンに合った業種とビジネスモデルを選ぶ必要があります。

ここでは、主要な業種を7つに分類しました。

- 個人向けサービス業(教室・サロン・整体・家事代行など)

- 事業者向けサービス業(コンサル・制作・営業など)

- 小売・物販ビジネス(実店舗の小売・ネットショップ・ECなど)

- 飲食・宿泊など店舗ビジネス(飲食店・カフェ・民泊など)

- 福祉・ヘルスケア分野(クリニック・介護サービスなど)

- 情報通信・IT・コンテンツビジネス(アプリ・SaaS・オンライン講座・メディア運営など)

- 建設・不動産・一次産業などその他の業種

それぞれの業種の特徴や注意点、そして失敗しない業種選びのために必ずチェックすべき判断基準について解説します。

その1:個人向けサービス業(教室・サロン・整体・家事代行など)

一般消費者を顧客対象とする「BtoC(Business to Consumer)」のサービス業

は、自身の特技や資格を直接収入に変えやすいのが特徴です。

この分野は大きく「店舗型」と「無店舗型」に分かれます。

美容室や整体院などの「店舗型」は、立地が良ければ通行人からの認知で集客できますが、家賃や内装費で初期費用が高額になりがちです。

一方、英会話教室やヨガインストラクター、家事代行といった「無店舗型(または自宅サロン型)」は、初期費用を安く抑えられますが、SNSやWeb広告などを活用して自力で顧客を集めるマーケティングスキルが必要になります。

- 教室・スクール系:英会話、学習塾、ダンスや音楽教室など

- 美容・健康系:エステサロン、整体、ヨガ教室など

- 暮らしサポート系:家事代行、整理収納サービス、ベビーシッターなど

- ライフデザイン系:キャリア相談、コーチング、婚活・恋愛相談など

事業者向けサービス業は「会社員時代の経験や専門スキルを活かして、単価の高い仕事を受けたい人」と相性がいい分野です。

しかし成果への期待値も高く「結果が出ない」「コミュニケーションが噛み合わない」といった理由でトラブルになりやすい面もあります。

契約内容や成果物の範囲を文書でしっかり定義し、「どの業界の、どんな課題を持つ会社をターゲットにするのか」を明確にしておくことが重要になります。

その2:事業者向けサービス業(コンサル・制作・営業など)

企業や個人事業主を顧客対象とする「BtoB(Business to Business)」のサービス業は、専門スキルや業務経験を武器に、高単価・継続性のある契約を取りやすいのが特徴です。

経営コンサルティング、ホームページ制作、SNS運用代行、営業代行、バックオフィス代行など、会社の売上アップや業務効率化に直結するサービスが中心になります。

この分野は大きく「プロジェクト型」と「継続課金型」に分かれます。

Webサイト制作やシステム開発などの「プロジェクト型」は、1件あたりの単価は高くなりがちですが、毎月の売上が案件獲得状況に左右されやすいのがデメリットです。

一方、経理・労務・SNS運用・広告運用・顧問コンサルなどの「継続課金型(サブスク型)」は、1社あたりの単価はやや抑えめでも、毎月の固定収入になりやすく、長期的に安定したビジネスを作りやすい傾向があります。

- コンサルティング系:経営・財務・人事・採用・マーケティングコンサルなど

- 制作・クリエイティブ系:ホームページ・LP・動画制作、ライティング代行など

- 記帳・経理代行、オンラインアシスタント、総務・庶務代行など

事業者向けサービス業は「会社員時代の経験や専門スキルを活かして、単価の高い仕事を受けたい人」と相性がいい分野です。

しかし成果への期待値も高く「結果が出ない」「コミュニケーションが噛み合わない」といった理由でトラブルになりやすい面もあります。

契約内容や成果物の範囲を文書でしっかり定義し、「どの業界の、どんな課題を持つ会社をターゲットにするのか」を明確にしておくことが重要になります。

その3:小売・物販ビジネス(実店舗の小売・ネットショップ・ECなど)

商品を仕入れて販売する「小売・物販ビジネス」は、扱う商品や販売チャネル次第で単価や客層を設計しやすく、うまくハマると売上規模を伸ばしやすいのが特徴です。

アパレルや雑貨、食品・飲料、日用品、コスメ、ホビー用品など、身近なモノを扱うため、イメージしやすい起業分野でもあります。

この分野は大きく「実店舗型」と「ネットショップ型(EC)」に分かれます。

人通りの多いエリアでの「実店舗型」は、通行人の目に触れやすくリピーターもつきやすい一方で、家賃・内装・人件費など固定費が重くなりがちです。

反対に、自社サイトやECモールを活用する「ネットショップ型」は、家賃を抑えながら全国の顧客に販売できますが、Web集客や商品ページの作り込み、在庫管理・発送オペレーションなど、オンライン特有のノウハウが求められます。

- 実店舗小売系:アパレルショップ、生活雑貨店、ベーカリーなど

- ネットショップ・EC系:自社ECサイトでの物販、ハンドメイド作品のオンライン販売、越境EC(海外向け販売)など

- プラットフォーム活用系:Amazon・楽天などECモールへの出店、フリマアプリやオークションサイトでの販売など

- 自社ブランド・D2C系:オリジナルコスメや健康食品、自社デザインのグッズやアパレル、サブスクボックス(定期便)など

小売・物販ビジネスは「その商品自体が好きで、仕入れや売り場づくりにこだわりたい人」と相性がいい分野です。

一方で、在庫を抱えるリスクや価格競争に巻き込まれやすい側面もあるため「どんな商品を、どのチャネルで、どのように差別化して売るのか」といった収益モデルと在庫・資金繰りの設計が特に重要になります。

その4:飲食・宿泊など店舗ビジネス(飲食店・カフェ・民泊など)

飲食・宿泊などの店舗ビジネスは、客に食事や宿泊といった体験そのものを提供するビジネスです。

自分の好きな料理や空間づくりを形にできる一方で、初期投資や固定費の負担が大きい分野でもあります。

この分野は大きく「店舗型」と「テイクアウト・移動販売型」に分かれます。

飲食店・カフェ・ベーカリーや民泊・ゲストハウスなどの「店舗型」は、立地が良ければ自然な来店が見込めますが、家賃や内装・厨房設備、スタッフの人件費などで固定費が重くなりがちです。

一方、キッチンカーやテイクアウト専門店などの「テイクアウト・移動販売型」は、比較的少ない設備投資で始められ、出店場所を柔軟に変えられるというメリットがあります。

しかし、出店場所の確保やイベント、天候などに売上が左右されやすい点に注意が必要です。

- 飲食系:居酒屋、バル、カフェ、レストラン、ベーカリー、ラーメン店など

- 宿泊・観光系:民泊、ゲストハウス、ホステル、小規模ホテルなど

店舗型のビジネスも、実生活で関わることが多いモデルのためイメージしやすい企業分野です。

「自分が好きな場所や食べ物を仕事にしたい」と感じる人も多く、人気のビジネスモデルと言えるでしょう。

その一方で、初期投資と毎月の固定費が大きく、立地や客単価、回転率、人件費のバランスがシビアになりがちといった特徴もあります。

開業前の事業計画と資金繰りのシミュレーションを慎重に行うことが、安定した経営のために必要です。

その5:福祉・ヘルスケア分野(クリニック・介護サービスなど)

福祉・ヘルスケア分野は、健康や生活の質を支えるビジネスです。

高齢化や健康志向の高まりもあり、景気に左右されにくく、社会的な意義・やりがいの大きい分野と言えます。

一方で、資格や許認可が必要なケースが多く、ルールや安全面への配慮が強く求められます。

この分野は大きく「介護・福祉系」「予防・セルフケア系」に分かれます。

訪問介護やデイサービスなどの「介護・福祉系」は、超高齢社会の中でニーズが非常に高い分野ですが、人手不足・採用難が慢性化しており、現場のマネジメント力が問われます。

ジム・パーソナルトレーニング・健康相談などの「予防・セルフケア系」は、医療行為にならない範囲で健康をサポートするビジネスで、比較的始めやすいのが特徴です。

しかし「何が医療行為に当たるか」といった線引きや、誇大広告にならない表現への注意は欠かさず行いましょう。

- 介護・福祉系:訪問介護、デイサービス、障害福祉サービスなど

- 予防・セルフケア系:パーソナルジム、整体・ボディケア、フィットネス教室など

福祉・ヘルスケア分野は「医療・介護の現場経験があり、自分の方針で地域の役に立つサービスをつくりたい人」との相性がいい分野です。

ただし、人の命や生活に直結するサービスである以上、法令遵守や安全管理のミスは、そのまま事業停止や信頼失墜に繋がります。

必要な資格・届出・人員基準を事前にしっかり確認し、採用・教育・シフト管理まで含めた運営体制をどう整えるかを、事業計画の段階から具体的に詰めておくことが重要になります。

その6:情報通信・IT・コンテンツビジネス(アプリ・SaaS・オンライン講座・メディア運営など)

情報通信・IT・コンテンツビジネスは、インターネットやアプリ、デジタルコンテンツを通じて価値を提供するビジネスです。

スマホアプリや業務支援クラウド(SaaS)、オンライン講座、ブログ・YouTubeなどの自社メディア運営まで、デジタル上のしくみやコンテンツを使って収益を上げるのが特徴です。

この分野は大きく「プロダクト型」と「コンテンツ・メディア型」に分かれます。

アプリ・SaaSなどの「プロダクト型」は、開発が軌道に乗れば、同じしくみを多くのユーザーに提供できるため、売上をスケールさせやすい一方で、初期の開発コストや継続的なアップデートが欠かせません。

ブログ・メディア・YouTube・オンライン講座などの「コンテンツ・メディア型」は、少額から始めやすく、在庫もほとんど不要ですが、ファンや視聴者が増えるまでに時間がかかり、継続的な発信・改善が求められます。

- プロダクト・サービス系:業務支援クラウド(SaaS)、予約管理システム、オンライン決済サービス、会員制アプリなど

- コンテンツ・メディア系:専門ブログ・Webメディア運営、YouTubeチャンネル、オンライン講座・会員制コミュニティ、noteなどでの有料記事販売など

情報通信・IT・コンテンツビジネスは「パソコンやスマホに抵抗がなく、コツコツとコンテンツを作成し、育てていける人」と相性がいい分野です。

その一方で、競合も多く、検索エンジンやSNS、アプリストアのアルゴリズム変更に売上が左右されやすい側面があります。

「どのニッチを狙うのか」「どのような収益モデル(課金・広告・サブスクなど)でいくのか」をあらかじめ設計し、小さく試しながら改善していく姿勢が重要になります。

その7:建設・不動産・一次産業などその他の業種

建設・不動産・一次産業といった分野は、人々の暮らしやインフラを支える「土台」になるビジネスです。

新築・リフォーム、賃貸経営、農業・漁業・林業などは、地域に根ざした長期的な需要があるものの、設備投資や許認可、人手の確保など、ほかの業種にないハードルも多い分野です。

- 建設・設備系:工務店・リフォーム会社、外壁・屋根工事、水道・電気・ガス設備業、太陽光発電設備の設置・保守など

- 不動産系:賃貸・売買仲介、不動産管理会社、買取再販業、サブリース・マンスリーマンション運営、空き家再生ビジネスなど

- 一次産業系:農作物の生産・直売、農産物の加工販売(ジャム・ジュースなど)、漁業・養殖業、林業と木材加工、農泊・アグリツーリズムなど

これらの業種は「すでに現場での実務経験がある人」「親や親族の事業を継いだり、関連分野で独立したい人」と相性がいい分野です。

逆に、まったく未経験の状態から参入する場合は、資格や許認可・安全基準・取引慣行など覚えるべきことが多く、参入コストも高くなりがちです。

また、建設・不動産・一次産業はいずれも、景気や災害、政策(補助金や規制)といった外部要因の影響を強く受ける業種でもあります。

設備投資や借入額が大きくなりやすいため、「最低でもここまで売上が落ちたらどうするか」「補助金や助成金はなにが受けられそうか」といった前提条件を、事業計画の段階で数字として確認しておくことが重要になります。

業種を選ぶときにチェックしたいポイント(市場規模・参入障壁・初期費用・自分の強み)

業種を選ぶ際には、そのビジネスが以下の4つのフィルターを通しても魅力的かどうかを冷静に検証してください。

- 市場規模と将来性(その市場は伸びているか)

- 参入障壁の高さ(ライバルが入りにくいか)

- 初期費用と利益率(回収まで何ヶ月かかるか)

- 自分の強みとの適合性(365日続けられるか)

まず最も重要なのが「市場規模と将来性」です。

個々の企業ではなくその業界全体の市場が縮小していると、どれほど努力してもそれに見合った利益を得ることは難しくなります。

自分が参入しようとしている市場が、5年後などにどうなっているかを統計データや業界ニュースで確認し、想定しておきましょう。

また「参入障壁の高さ」も重要です。

Webライターなどはすぐに始められるビジネスとして人気ですが、次々と新規参入者が現れるということは、誰でもできる仕事とみなされて単価を下げられやすいというデメリットがあります。

逆に国家資格や高度な技術を要する参入障壁の高い業種は、それだけライバルの数が少なく、長期的に安定した利益を確保しやすくなります。

これまでの自分の経歴を棚卸しして、利用できる資格や経験がないかを確認しましょう。

さらに「初期費用と利益率」も考慮しなければいけません。

ビジネスモデルによって、初期費用や固定費はまったく異なります。

飲食店や製造業のような装置産業は、特に初期投資が高額になりやすく、失敗したときのリスクも高めです。

一方、コンサルティングやITサービスなどの知的産業は、パソコンだけで始められるため初期費用が安く、仕入れも必要ないので利益率が高くなります。

商品やサービスの販売方式も、単純に作って売るという形態よりも、毎月定額で継続的に取引を行うサブスクリプション型のほうが、事業の安定度は高まります。

最後に「自分の強みとの適合性」も冷静に見つめ直しましょう。

どれほど儲かるビジネスでも、自分が興味を持てなかったり、適性がないことは続けられません。

特に起業直後はさまざまなトラブルが発生しがちで、肉体的にも精神的にも負荷がかかります。それを乗り越える原動力となるのは、起業家自身のやる気や、この仕事が好き・得意だという感情です。

起業の始め方の種類

「起業」というと、すべての時間を自分の事業に注ぐイメージが強いかもしれません。

しかし近年は、会社員を続けながらのリスクヘッジ型起業なども一般的になっています。

自身の性格や資金状況に合わせて、最適な始め方を選びましょう。

本業として起業する場合

会社を辞めて本業として起業する場合、仕事時間や気力・体力をすべて自分の事業に集中できることが最大のメリットです。

開業準備や営業・商品づくりにフルコミットできるため、うまくハマれば成長スピードは副業起業よりも速くなりますし、取引先から見ても「この事業に本気で取り組んでいる人」として信頼を得やすくなります。

一方で、収入の柱が自分の事業だけになるため、売上が立つまでの生活費や社会保険料、税金をどう確保するかが大きな課題になります。

また、売上が読みづらい初期は精神的なプレッシャーも大きく、家族がいる場合は生活の不安がダイレクトに伝わる点にも注意が必要です。

副業・週末起業として小さく始める場合

会社員など、労働者としての給与収入(生活防衛資金)を確保したまま、平日の夜や土日を使って事業を始めるスタイルも、近年広がりを見せています。

現在は政府も副業を推進しており、最もリスクの低い起業形態と言えます。

この形態は失敗したとしても生活に与える影響が小さく、始めやすいのが特徴です。

Webライターやブログ、小規模なEC販売など、初期投資のかからないビジネスモデルとの相性がよく、本格的に起業する前のテストマーケティングとしても有効な手段です。

しかし事業に使える時間が短いため、大きな収益は出しにくく、いざ本業として専念したときに、副業のころに見落としていたトラブルや問題点が見つかることもあります。

また、本業の就業規則で副業が禁止されていないか、本業の会社と利害がぶつかる事業内容になっていないかも事前に確認しておきましょう。

副業から始めて本業に切り替えるときのステップと注意点

副業からスタートして、手応えが出てきた段階で本業に切り替えるのは、リスクを抑えつつ独立する王道パターンです。

ただし「なんとなく忙しくなってきたから辞める」という勢いだけで会社を辞めてしまうと、資金繰りや生活費の面で苦しくなりがちです。

切り替えのタイミングでは、次のようなステップを意識すると安全度が上がります。

- 売上・利益の水準を数カ月単位で確認する

- 生活防衛資金と事業用の予備資金を用意する

- ローンや融資の計画を前倒しで考える

- 退職のタイミングと手続き・税金の変化を整理する

ステップ1では、副業の売上が「たまたま一時的に増えただけ」なのか「ある程度安定して続いているのか」を確認します。

本業を辞めたあとに必要になる生活費と必要経費を、副業の利益でカバーできているかを、少なくとも数カ月単位でチェックしましょう。

ステップ2では起業に使用する自己資金とは別に、生活費の6カ月〜1年分程度の「生活防衛資金」を確保します。

これは起業家自身の生活のための資金であり、事業用の資金と別枠で確保することを忘れないでください。

さらにステップ3として、住宅ローンなど大きな個人向けローンを組む予定があるなら、会社員の肩書があるうちに手続きを進めておきましょう。

日本政策金融公庫などの創業融資においても、会社員として安定収入があることは返済能力の評価でプラスに見られることが多いため、退職前に一度相談しておくことをおすすめします。

最後に、ステップ4として退職時期と開業・設立のタイミングをどうするかを事前に設計しましょう。

本業を辞めると、健康保険や年金、住民税の支払い方法が変わります。

法人を設立するか個人事業主で続けるかによっても手続きが異なるため、税理士などに相談のうえ、なにをするべきかを把握しておきましょう。

実際に法人を設立する際の流れなどは、以下のページで詳しく解説しています。

フランチャイズやM&Aという選択肢もある

起業する際に、必ずしも自分ひとりで事業を立ち上げる必要はありません。

すでに成功しているビジネスモデルを利用したり、既存の事業を買い取ったりしてスタートするのも、立派な起業の種類のひとつです。

特に「最初の売上が立つまでの期間」を短縮したい場合、フランチャイズやM&Aといった方法は有効な選択肢となります。

フランチャイズとは、すでに成功している企業(本部)と契約し、看板やノウハウを使わせてもらう権利を得て開業する方法です。

本部の確立された集客システムや商品力を初日から利用できるため、未経験の業界でも失敗するリスクを大幅に低減できます。

一方で、売上の3〜10%程度、あるいは固定額を「ロイヤリティ」として毎月本部に支払い続ける義務が発生します。

また、店舗の運営方針や独自のキャンペーン実施などに制限がかかるため、経営の自由度は低くなります。

どのような業種やブランドがフランチャイズを募集しているかは、以下のような専門のポータルサイトで検索できます。

参考:独立、開業、フランチャイズ募集の情報サイト【アントレ】|株式会社アントレ

参考:フランチャイズの窓口|シェアリングテクノロジー株式会社

M&Aとは「Mergers and Acquisitions(合併と買収)」の略称で、後継者不足で廃業を検討している企業などから事業を譲り受けてオーナーになる方法です。

M&Aの強みは、開業初日から「顧客」「従業員」「設備」「売上」などが基本的に揃っている点です。

ゼロから事業を立ち上げ、顧客を開拓する必要がないため、初年度から黒字化を見込める可能性が高まります。

ただし帳簿には載っていない隠れた負債がないか、既存の従業員とうまくやっていけるかなど、購入前の詳細な調査(デューデリジェンス)が不可欠です。

M&Aについては、以下の記事でも詳しく解説しています。

起業資金と資金調達方法の種類

起業にあたっては、オフィス契約や設備購入などの「初期費用」に加え、売上が安定するまでの仕入れや広告費、人件費といった「運転資金」が必要です。

これらをすべてご自身の貯金だけで賄おうとすると、事業の規模が制限されたり、スタートのタイミングが遅れたりする可能性があります。

資金不足でビジネスチャンスを逃さないためには、外部からの調達を検討するのも有効な戦略です。

- 融資

- 補助金・助成金

- 投資家・VC・クラウドファンディング

ここでは、自己資金も含めたそれぞれの資金調達方法の概要とメリット・デメリットについて解説します。

外部からの調達をする前に:自己資金の重要性について

融資や投資といった外部からの資金調達を検討する前に、まず直視しなければならないのが「自己資金」です。

自己資金とは、返済義務がなく、利息も発生せず、用途も自由な、最も安全で強力な資金です。

銀行や日本政策金融公庫に融資を申し込む場合も、自己資金の額は起業に対する本気度を計るために、必ず見られるポイントです。

融資額のおよそ3分の1程度は、自己資金として用意しておく姿勢が求められます。

一方で、自己資金だけで無理に企業資金をまかなおうとすると、リスクが自分の家計に集中するという弱点があります。

開業費に貯金をほとんど使い切ってしまうと、想定より売上が立たなかったときに、事業だけでなく生活そのものが不安定になりかねません。

本来は生活防衛資金として残しておくべきお金まで事業につぎ込んでしまわないよう、「最低限手を付けない金額」と「ここまでは投資してもよい上限」をあらかじめ決めておくことが大切です。

その1:融資

融資とは、銀行などの金融機関からお金を借りる方法です。

元本の返済と利息の支払い義務は生じますが、国が100%出資する日本政策金融公庫の「新規開業・スタートアップ支援資金」などは、無担保・無保証人かつ低金利と、起業家に有利な条件で融資を受けることができます。

ただし、融資を受けるためには自身の事業の詳細な見通しを示す「事業計画書」や「創業計画書」を作成し、審査を通過しなければいけません。

クオリティの高い計画書を作成するためには、これまでの経歴の棚卸しや正確な売上予想などが必要になります。

自分だけで作成することが難しいと感じたときには、会社設立や融資に詳しい税理士に相談してみてください。

創業計画書と事業計画書の書き方などについては、以下の記事でそれぞれ詳しく解説しています。

その2:補助金・助成金

補助金や助成金は、国や自治体から支給される「返済不要」の資金です。

補助金は原則として事業拡大や設備投資の支援のために給付され、助成金は雇用環境の整備支援のために給付されるという特徴があります。

助成金は要件を満たしていれば原則として受給できますが、補助金はコンテスト形式となっており、事業計画書を提出して採択される必要があります。

補助金は事業を行ううえでぜひ活用したい資金調達方法ですが、原則として後払いであり、最初に支払う設備投資金は経営者自身が用意しないといけません。

また、実際に入金されるのは数カ月後、場合によっては1年以上先になることもあります。

これを計算に入れずに発注してしまうと、入金までの間に資金が尽きてしまう可能性があるので注意してください。

補助金や助成金については、以下の記事でも詳しく解説しています。

その3:投資家・VC・クラウドファンディング

投資家やVC、クラウドファンディングから、事業の将来性に対してお金を出してもらう方法もあります。

将来的に上場や事業売却を目指す急成長ビジネス(スタートアップ)の場合、VCや投資家から数千万円〜数億円単位の出資を受けられる可能性があります。

これらの資金は返済不要ですが、会社の所有権である「株式」の一部を渡す必要があります。

経営への発言権を持たれるため、自分の思うように経営できなくなるリスクや、会社の価値が大きくなったときに投資家にもリターン(上場や事業売却時の売却益など)を渡す必要があります。

クラウドファンディングは、プラットフォーム上にプロジェクトページを作り、「こんな商品を世に出したい」「この地域でこういう場をつくりたい」といったストーリーを伝えながら、不特定多数の人から支援を募る方式です。

うまくいけば、資金調達と同時に宣伝やテストマーケティング、ファンづくりまでできる点がメリットです。

比較的小規模のビジネスでも活用できる方法ですが、準備や運営には手間がかかるので、慎重に検討しましょう。

働く場所・オフィスの種類

起業するときに「働く場所・オフィス」をどうするかは意外と見落とされがちですが、コストや信用力、プライバシーに直結する大事なポイントです。

自宅の住所をそのまま本店所在地にするのか、賃貸オフィスや店舗を借りるのか、あるいはバーチャルオフィスなどを使うのかによって、初期費用や毎月の固定費だけでなく、銀行口座の開設、補助金・助成金の受けやすさなども変わってきます。

特に許認可の必要な事業を営む場合は、本店などの広さや用途などに条件がつくこともあるので、注意が必要です。

「とりあえず自宅かバーチャルオフィスでいいか」と安易に決めてしまうと、あとから住所変更や登記のやり直しが必要になったり、思わぬところで不利になったりすることもあります。

オフィスの種類ごとのメリット・デメリットや、本店所在地を決めるときの注意点については、下記の記事で詳しく解説していますので、あわせて確認してください。

起業の種類の決め方まとめ

起業には、業種や形態、資金調達の方法など、無数の選択肢が存在します。

すべてを最初から完璧に決めようとすると足が止まってしまうため、まずは順序を決めて、1つずつ整理していきましょう。

最初の一歩は「どの業種・どんなビジネスで挑戦するか」を決めることです。

これまでの経験や得意分野、地域のニーズと照らし合わせながら、現実的に取り組めそうな候補をいくつかピックアップしてみてください。

次に考えるのが、「働き方」と「起業形態」の組み合わせです。

リスクを抑えて小さく始めたいなら、「副業かつ個人事業主」というスタイルが良いでしょう。

逆に、将来的に人を雇って事業を拡大したいなら、最初から法人化を視野に入れた準備が必要です。

最後に、その組み合わせで本当に事業を成立させられるかを、「お金」や「オフィス」といった面からチェックします。

この時点で詳細な資金計画や、それをもとにした事業計画書などを作成すると、一気にビジネスの解像度が上がります。

起業について悩みや不安があれば税理士や司法書士に相談しよう

起業の準備を進めていると、「この判断で本当に大丈夫だろうか」「税金や手続きであとから困らないだろうか」といった不安が、どこかのタイミングで必ず出てきます。

自分の年収や家族構成、借入れの予定、事業内容といった個別の事情まで踏まえると、一般的な起業のセオリーが当てはまらないこともあります。

もし、自分ひとりでは計画書を作ることが難しいと感じたり、ビジネスモデルや起業形態の選択に自信がないというときは、会社設立や融資の経験が豊富な税理士に相談することも検討しましょう。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、会社設立を行う方に向けたさまざまなサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、複数の専門分野が絡む案件にもワンストップで対応が可能です。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説