最終更新日:2025/12/19

女性の起業アイデア|自分ひとりで起業したいときの融資や税金を税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

近年は女性の社会進出も進みつつあり、起業への熱も高まっています。

日本政府も「女性活躍・男女共同参画の重点方針2025」を打ち出し、その最序盤で女性の起業支援に触れています。

こうした姿勢からは、今後ますます女性の起業を増やしていきたいという狙いが見て取れます。

参考:女性活躍・男女共同参画の重点方針2025 (女性版骨太の方針2025)|男女共同参画会議(PDF)

しかし、具体的なアイデアを検討する段階で、多くの方が直面するのが 「扶養の扱い」「税金がかかるライン」「社会保険の切り替え」「起業資金の調達」 といったお金に関わる不安です。

これらの知識が曖昧なままだと、起業への不安が拭えないばかりか、実際に起業した際に思わぬ不利益を被ってしまうこともあります。

本記事では、在宅の副業から本格的な起業まで、女性が起業を検討する際に押さえておきたい「税金・扶養・社会保険・融資」の基礎と、無理なく取り組める起業アイデアについて、税理士が分かりやすく解説します。

目次

最初に確認するべき「社会保険・税金」の壁

女性が本気で起業を考えるとき、アイデアと並行してまず確認すべき問題が「社会保険」と「税金」です。

特に、配偶者の扶養に入っている場合は「いくら稼いだら扶養から外れるのか」をあらかじめ把握しておくべきです。

この章では、起業家が直面する社会保険と税金の壁について解説します。

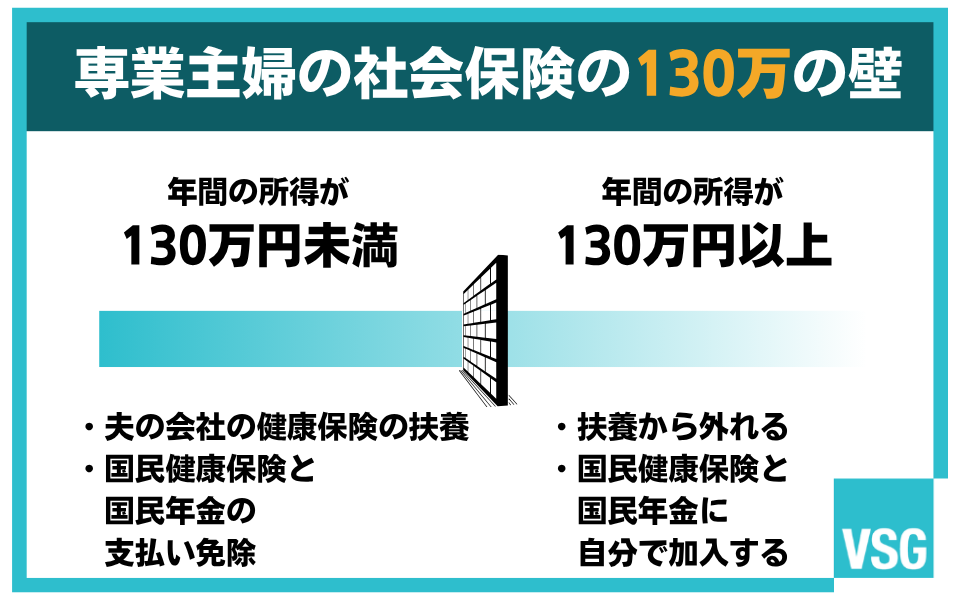

【社会保険の壁】扶養から外れる「130万の壁」とは

まず、「社会保険の扶養」についてです。

社会保険の扶養とは、配偶者の加入する健康保険組合の「被扶養者」となることです。

これにより、自身の国民健康保険料と国民年金(第3号被保険者)の支払いが免除されます。

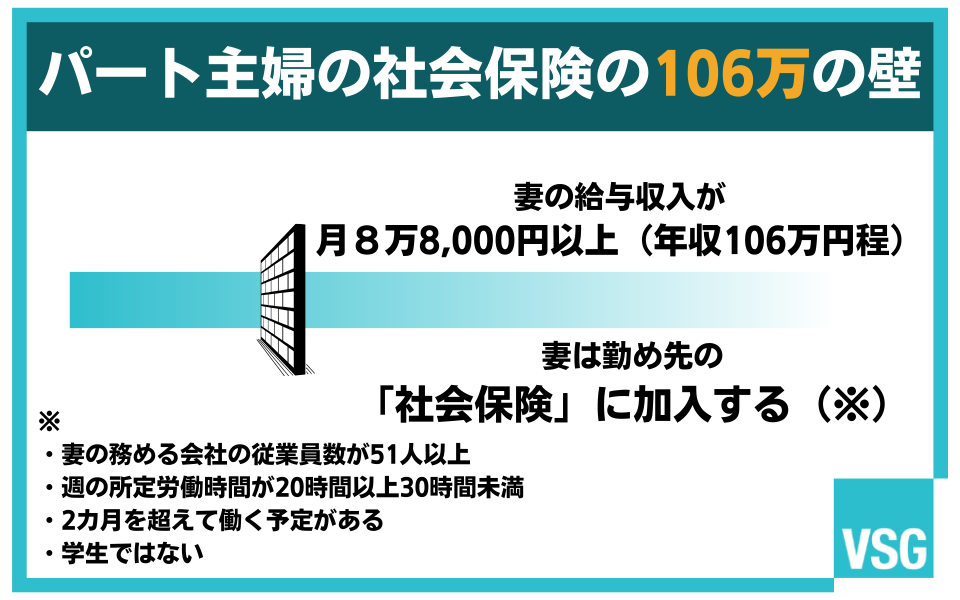

扶養から外れる基準として「106万円の壁」と「130万円の壁」が存在しますが、この2つは対象者も基準もそれぞれ異なります。

パートなどを行っていない(雇用されていない)状態で個人事業主として起業する場合、気にするべきは「130万円の壁」のみです。

130万円の壁は、年間収入が130万円以上になる見込みが立った時点で、扶養から外れる基準です。

130万円の壁を超えて扶養から外れた場合、自身で「国民健康保険」と「国民年金(第1号被保険者)」に加入しなければいけません。

国民年金保険料は月額1万7,510円(2025年度)で、年間約21万円です。

国民健康保険料は、前年の所得や自治体によって大きく変動しますが、これらを合わせると年間で30万~50万円程度の負担増となるケースも珍しくありません。

起業して利益を得るなら、社会保険料の年間コストを超える利益を最低限稼がなくてはいけません。

扶養内での活動に留まらず、この「壁」を事業拡大のステップと捉え、しっかり利益を出す事業計画を立てましょう。

また、肝心の「経費としてどこまで認めるか」の基準も、配偶者の加入する健康保険組合によって異なります。

個人事業主として起業する際は、配偶者の会社の健康保険組合に「個人事業主の場合の収入の定義(売上か所得か)」「経費として認められる範囲」を事前に必ず確認し、回答を記録しておきましょう。

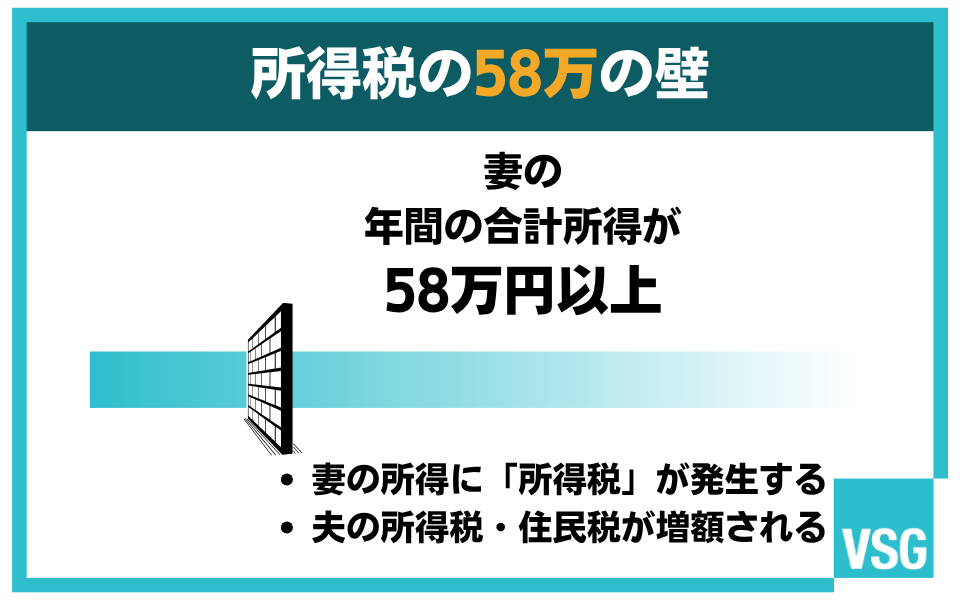

【税金の壁】所得税・住民税はいくらから?「58万円の壁」とは

社会保険の壁とは別に、起業家が理解すべき税金の壁が存在します。

税金は主に「所得税」「住民税」「消費税」の3種類があり、それぞれに壁となる基準額が設定されています。

起業して最初に意識すべきは「所得税」の58万円の壁です。

58万円の壁とは、所得税の「基礎控除」のラインです。

すべての納税者には一律で58万円の基礎控除が認められているため、年間の合計所得が58万円以下であれば、所得税は発生しません。

この58万円の壁は、税制上の扶養(配偶者控除)の基準ラインでもあります。

これは、先述の社会保険の扶養(130万円の壁)とは別の制度です。

2つの扶養の違いを、下表で明確に整理します。

| 比較項目 | 社会保険の扶養 (健康保険・年金) |

税制上の扶養 (所得税・住民税) |

|---|---|---|

| 制度の概要 | 自身の保険料支払いが免除される | 配偶者の税金が安くなる(配偶者控除) |

| 主な壁 | 収入130万円(年間見込み) | 合計所得58万円(年間) |

| 判定基準 | 収入(売上-経費) ※健保組合による |

所得(売上-経費) ※青色申告控除も適用可能 |

| 壁を超えたら | 自身で国民健康保険・国民年金に加入 | 配偶者の税金が上がる(控除が外れる) |

つまり、所得が58万円を超えると、自身の所得税が発生し始めると同時に、配偶者の所得税・住民税も(配偶者控除が外れるため)増額となります。

そのため、事業を始めるときは必ず扶養主となる配偶者と話し合い、税金について互いに把握しておきましょう。

【税金対策】「壁」を超えるための必須手続き(開業届・青色申告)

実際に個人事業主として活動する際には、税務署に書類を提出することで、将来的にかかる税金を軽減できます。

具体的には「開業届」と「青色申告承認申請書」の2つの書類を提出します。

開業届は、「個人事業主として事業を開始しました」と税務署に申告するための書類です。

届出自体に税金がかかることはありません。

開業届の提出は、青色申告を選択するための大前提となる、事業主としての第一歩の手続きです。

青色申告承認申請書は、確定申告の方法の1つである「青色申告」を行うために税務署に提出する書類です。

青色申告とは、税務署に申請して承認を受けることで、税金の計算において大きな優遇を受けられる制度です。

青色申告を選択すると、最大で65万円を自分の所得から控除し、その分の税金を軽減したり、事業が赤字になった場合、その赤字額を翌年以降3年間にわたって繰り越し、将来の黒字と相殺できます。

大きな節税効果があるため、起業したらぜひ利用したい制度です。

開業届や青色申告承認申請書の書き方については、以下の記事をご確認ください。

本気で起業を目指す女性が活用すべき資金調達や公的支援とは

事業を軌道に乗せるには、アイデアだけでなく運転資金や設備投資が不可欠です。

自己資金だけではお金が不足する場合、外部の資金調達も検討するべきです。

また、起業にはさまざまな疑問や不安がつきまといます。

公的機関や専門家など、起業に関する相談先もあらかじめ知っておくべきです。

ここでは、本気で起業を目指す女性が知っておくべき、代表的な資金調達手段と、無料の相談窓口を紹介します。

資金調達(融資・補助金)

資金調達手段は、大きく分けて「融資」と「補助金」の2種類です。

この2つは、返済義務の有無と目的に決定的な違いがあります。

| 比較項目 | 融資(借入) | 補助金(助成金) |

|---|---|---|

| 返済義務 | あり(利息と共に返済) | 原則なし |

| 主な目的 | 運転資金、設備投資など使途が広い | 販路開拓、IT導入など特定の目的に限る |

| 資金調達の時期 | 事業開始前(創業時)から利用可能 | 事業実施後の後払い(精算払い)が基本 |

融資はあくまで借入という扱いで、事業の成果によって返済を行わなければいけません。

しかし補助金は、用途が特定の内容に限られるものの、返済する必要はありません。

利用したい融資と注意点

起業家が最初に検討すべき融資先は、政府系金融機関である日本政策金融公庫です。

特に日本政策金融公庫の新規開業・スタートアップ支援資金(女性、若者、シニア起業家支援関連)は、女性起業家にとって有利な条件が設定されています。

民間の銀行に比べて金利が低く、無担保・無保証人で利用できる枠がある点が特徴です。

参考:新規開業・スタートアップ支援資金(女性、若者、シニア起業家支援関連)|日本政策金融公庫

ただし、融資を受けるためには審査を通過する必要があります。

審査では「創業計画書」の作成や、融資担当者との面談があるため、事前の対策が重要です。

創業計画書の作り方や融資に関しては、以下の記事で詳しく解説しています。

補助金の概要と注意点

補助金は返済不要の資金ですが、その多くは事業実施後の後払いです。

補助金の代表例の1つである小規模事業者持続化補助金は、ホームページ制作費、チラシ作成費、ネット広告費といった販路開拓の費用が対象となります。

参考:小規模事業者持続化補助金【一般型・通常枠】|商工会地区 小規模事業者持続化補助金事務局

最大の注意点は、補助金の獲得が決定しても、先に自身で全額を支出し、事業完了後の報告書が受理されてから、数カ月後に補助金が振り込まれる点です。

手元に現金が入るまでに時間がかかるため、補助金を当てにした資金繰りは、振込の前に資金がショートする危険性があります。

補助金はあくまで事業投資の一部を補填するものと考えてください。

補助金に関しては、以下の記事でも詳しく解説しています。

今回紹介した新規開業・スタートアップ支援資金や、小規模事業者持続化補助金なども、個人事業主が利用できる制度です。

ただし、地域の産業系助成金などは、対象が法人だけのケースもあるのであらかじめ確認してください。

相談窓口・ネットワーク支援

起業の際には資金だけでなく、正しい情報や先輩起業家とのネットワークも重要です。

国や自治体は、起業に関する無料の相談窓口を多数設置しています。

| 相談窓口 | 概要 | リンク先 |

|---|---|---|

| 地域の商工会議所 | その地域に深く根差した金融機関や協力企業との橋渡し マル経融資、補助金の申請支援など |

経営相談|日本商工会議所 |

| よろず支援拠点 | 起業や運営に関する相談全般 | よろず支援拠点|よろず支援拠点全国本部(独立行政法人中小企業基盤整備機構) |

| しんきん創業の扉 | 地域経済を反映した事業計画の相談や創業融資制度の活用 継続的な経営サポート |

しんきん創業の扉|信金中央金庫 |

中小企業基盤整備機構(中小機構)が運営する情報ポータルサイト「J-Net21」を利用すれば、自分にあった支援先を検索できます。

参考:J-Net21[中小企業ビジネス支援サイト]|独立行政法人中小企業基盤整備機構

また、経済産業省は、女性の起業とその支援者を支援する「GIRAFFES JAPAN」というコミュニティを運営しています。

ここではメインのプログラムであるビジネスプラン発表会「RED」と、その前後で行われる事業計画づくりの支援やメンタリング、地域の支援機関や金融機関とのマッチングなどのサービスを受けられます。

これら公的窓口は、起業の基本的な知識や情報を得るために非常に有効です。

しかし、融資審査を通過するための個別の創業計画書の作成や、税務・法務に関する判断は、原則として税理士などの専門家の領域となります。

起業に関して公的機関や専門家に相談できることは、以下の記事でより詳しく解説しています。

【在宅・副業】女性の起業アイデア早見表10選(未経験OK)

ここからは、在宅で小さく始めたい、副業から挑戦したいという方に向けて、具体的な起業アイデアを紹介します。

多くのアイデアは、高額な初期費用が不要で、PCスキルや経験を活かせるものです。まずはこの早見表から、自身に合うアイデアの候補を探してみてください。

| アイデア名 | 必要スキル・資格 | 一般的な収益モデル |

|---|---|---|

| 1・Webライター | WordPress入稿スキル、基本的なSEO知識、正確な日本語力 | 業務委託(記事単価、文字単価、時給) |

| 2・オンライン秘書 | MOS(Excel, Word)、ビジネスマナー、タスク管理スキル | 業務委託(月額固定、時給) |

| 3・ハンドメイド販売 | 資格不要(趣味から可) ※中古品の仕入れを行う場合は古物商許可が必要 |

小売 |

| 4・Webデザイナー | Adobe Illustrator / Photoshop, Figma, HTML/CSSの基礎知識 | 制作請負(プロジェクト単価、デザイン1点ごとの単価) |

| 5・オンライン講師 | 授業に関連する資格 | サービス提供(都度課金、月額課金) |

| 6・動画編集者 | Adobe Premiere Pro / Final Cut Pro, After Effectsの基礎 | 制作請負(プロジェクト単価) |

| 7・SNS運用代行 | SNSの運用実績、分析ツール(Meta Business Suiteなど)の使用経験 | 業務委託(月額固定) |

| 8・家事代行 | 特になし | サービス提供(時給、スポット契約) |

| 9・ネットショップ運営 | 特になし ※中古品の仕入れを行う場合は古物商許可が必要 |

小売 |

| 10・文字起こし / データ入力 | 高速タイピングスキル、正確性、守秘義務の理解 | 業務委託(案件ごとの単価、文字単価) |

なお、具体的な起業の方法については、個人事業主と会社設立でそれぞれ異なります。

詳しくは以下の記事をご確認ください。

女性の起業アイデアの見つけ方と検証法

前の章では、Webライターやハンドメイド販売のような、副業からでも始めやすい具体的なアイデアを紹介しました。

しかし「このアイデアで本当に稼ぎ続けられるのか」「自分ならではの強みを活かせるのか」と不安を感じるかもしれません。

事業で成功するために重要なのは、アイデアそのものではなく、そのアイデアに自身の「好き・得意・経験」を掛け合わせ、どう差別化するかという視点です。

この章では、ありふれたアイデアを独自の事業に昇華させるための、具体的な着眼点や検証法を解説します。

視点1:自分の「好き・得意・経験」から探す

自分の強みは、事業の源泉です。

ここでの強みとは、大きく分けて「好きなこと」「得意なこと」「経験があること」の3領域に分解できます。

これらの領域に当てはまる内容を、まずは頭の中ではなく、紙などに実際に書き出してみましょう。

そしてこれらをうまく組み合わせて、何らかの事業アイデアにできないか考えてみてください。

3つの領域が重なる部分にこそ、独自の強み、すなわち事業の核が見出せます。

| 好きなこと | 得意なこと | 経験があること | 組み合わせによる事業アイデア例 |

|---|---|---|---|

| 料理、人に教えること | 栄養バランスの計算 | 自身の育児と離乳食を作った経験 | 忙しい母親向けのオンライン離乳食教室 |

| 美容、コスメ研究 | スキンケア | 自身のアトピー改善経験 | 敏感肌専門のパーソナルスキンケア指導 |

| 観葉植物、ガーデニング | 精密なデータ入力、Excel管理 | 休日のドライブ・長距離の車旅行の経験 | 法人向け・オフィス緑化のサブスクリプション 植物の知見を活かし、オフィスの日照等をデータ管理 実際の配達サービスなども一貫して提供 |

一見すると関連性のない要素でも、それらをかけ合わせることで独自のアイデアとなることもあるので、まずは自分の強みをできるだけ多く書き出してください。

この時点で完璧なアイデアである必要はありません。まずは自身の強みがどの市場で価値を発揮できるか、仮説を立てることが目的です。

視点2:市場のニーズを調査する

自分の強みから独自の事業アイデアを考え出したとしても、それにお金を支払う顧客が存在しなければ、ビジネスにはなりません。

自身が考案したサービスや商品と似たものを、既に提供している競合他社を3社ほど探し出し、どのような価格で、どのような顧客に販売しているかを確認しましょう。

この調査が、自分のアイデアのニーズと市場価値の指針となります。

もし競合が存在しない場合、未開拓の分野ということでチャンスかもしれませんが、単に需要が存在しない市場である可能性も考慮しましょう。

需要の有無は、検索エンジンの関連キーワードの量や、SNSでの関連ワードの検索数からもある程度は推測できます。

視点3:小さく試す方法を探す

自身の強みと市場ニーズが確認できても、いきなり店舗契約や多額の仕入れを行うのは危険です。

事業の実現可能性は、最小限のコストで試す、MVP(Minimum Viable Product=最小実用製品)の考え方が重要です。

例えば、飲食店を開きたいなら、まずは週末の「間借りカフェ」やキッチンカーから始めます。

Webサービスなら、全機能を作らずに、中核機能だけを実装したランディングページで事前登録を集めます。

ハンドメイド販売なら、まずSNSで試作品の反応を見て、受注生産から開始します。

この段階の目的は利益を出すことではありません。実際に顧客がお金を支払うかを確認し、フィードバックを得て改善の方向性を定めることです。

成功するアイデアと失敗するアイデアの違い

事業の成功は、アイデアの斬新さだけでは決まりません。

継続的に利益を生み出す「成功しやすいアイデア」と、早期に資金難に陥る「失敗しやすいアイデア」には、明確な構造的違いが存在します。

最も重要な違いは、固定費と利益率のコントロールにあります。

例えば、実際の店舗などを借りてアパレル店を開業するとします。

この場合、毎月の家賃が固定費として発生するうえ、売れ残った服は在庫(負債)となり、資金繰りを圧迫します。

このように、小売業は人気の起業モデルですが、財務的には厳しくなりやすいです。

対して、自宅でオンラインのデザイン受注を開始する場合などは、固定費は月額数千円のソフトウェア利用料のみです。

売上が安定するまで低コストで事業を継続できるため、成功しやすいアイデアと言えます。

また、利益率を高めるためにビジネスモデルを工夫することも非常に重要です。

例えば、「作ったものを売るだけ」の製造販売モデルより、「毎月低額で決まったサービスを行う」サブスクリプションモデルを採用すれば、顧客単価が上がります。

さらに毎月の売上見込みも立てやすくなるので、仕入れ数を最適化でき、在庫リスクを最小限に抑えられる効果もあります。

事業のアイデアを検討する際は、どれだけ固定費を抑えられるか、どのようにして高い利益率を確保するビジネスモデルを構築できるかを、客観的な数値で比較検討してみてください。

女性の起業で「よくある不安」Q&A

ここまで、女性が起業する際の税務、社会保険、資金調達、アイデア選定を解説しました。

しかし、「開業届を出すと扶養から外れるのではないか」「育休中に準備を進めても給付金は止まらないか」など、個々の事情による疑問や不安を抱える人もいるでしょう。

この章では、多くの女性が実際に抱える「よくある不安」について詳しく解説します。

Q1:開業届を出したら、自動的に扶養から外れますか?

開業届を出したとしても、即座に扶養から外れることはありません。

開業届は、税務署に対して「事業を開始しました」と申告する税務上の手続きです。

一方で社会保険の扶養は、配偶者の加入する健康保険組合が「保険料を免除する基準を満たしているか」を判断する社会保障上の手続きです。

この2つの手続きと管轄組織は、以下の表のように完全に独立しています。

| 比較項目 | 開業届 | 社会保険の扶養 |

|---|---|---|

| 提出先 | 税務署 | 配偶者の健康保険組合 |

| 目的 | 事業開始の税務申告 | 保険料免除の可否判定 |

| 情報連携 | 税務署から健保組合へ自動通知されることはない | 扶養判定は健保組合が独自に行う |

税務署に開業届を提出したという事実が、健康保険組合に自動的に伝達され、扶養から外されることはありません。

扶養から外れるのは、あくまで自身の収入が基準(年間130万円見込み)を超えたと健康保険組合に申告した、あるいは調査によって判断されたときのみです。

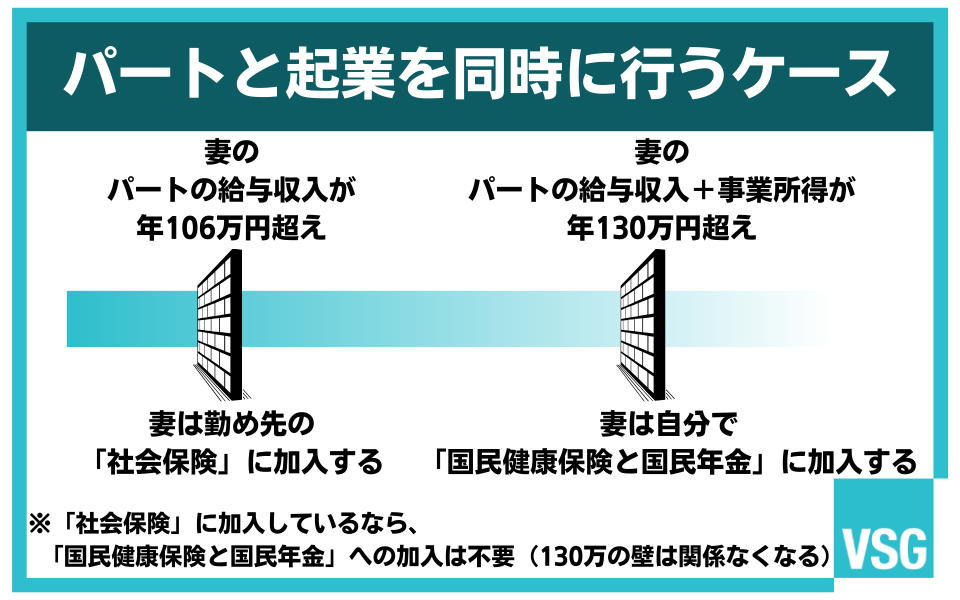

Q2:パートと個人事業主を兼業する場合、扶養判定(130万円)はどうなりますか?

パートと個人事業主を兼業する場合、まずはパート先で社会保険に加入しているかを確認しなければいけません。

パート先で社会保険に加入している(第2号被保険者である)場合、すでに「配偶者の扶養(第3号被保険者)」ではありません。

したがって、個人事業主としていくら稼いでも「130万円の壁」という概念自体が適用されず、国民健康保険と国民年金に加入する必要もありません。

社会保険加入となる条件は、以下の5つです。

- 起業などの従業員数が51人以上

- 週の所定労働時間が20時間以上30時間未満

- 2カ月を超えて働く予定がある

- 学生ではない

- 給与収入が月額8万8,000円以上

パート勤務と起業を同時に行う場合、扶養判定の基準額である130万円は、「パート給与収入」と「個人事業主としての所得(売上-経費)」を合算した金額で判断されます。

例えば、パート給与が年90万円あり、個人事業主としての所得が年50万円の場合、合計は140万円です。

この場合、合計額が130万円を超えるため、配偶者の扶養から外れる手続きが必要になります。

注意点として、個人事業主としての所得が年間20万円を超える場合は、パートの給与とは別に、税務署への確定申告が別途必要です。

個人事業主の確定申告の方法などについては、以下の記事で詳しく解説しています。

Q3:結婚している場合、夫の年末調整に影響が出ますか?

妻の所得金額によっては、夫の年末調整にも影響が出ます。

これは夫の税金を計算する上で適用される、配偶者控除または配偶者特別控除の額が変わるためです。

この制度は、先に解説した社会保険の扶養(130万円の壁)とは別の、税制上の制度です。

No.1191 配偶者控除

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

控除の基準となるのは、配偶者の年間の「合計所得金額」です。

合計所得金額とは、事業をしている場合は「売上-経費」で計算した事業所得に、給与所得など他の所得があればそれも含めた総額のことです。

この合計所得金額が58万円以下であれば「配偶者控除」の対象となり、夫の合計所得金額が1,000万円以下であれば、最大38万円が夫の所得から控除されます。

58万円超133万円以下であれば「配偶者特別控除」の対象となり、夫婦の所得水準に応じて、3万〜38万円の範囲で夫の所得から控除されます。

Q4:育休中・産休中に起業の準備をしてもいいですか? 給付金は止まりますか?

育休中・産休中でも起業の準備は可能ですが、売上や報酬が発生する就労とみなされると、給付金が停止・減額されるため、厳重な注意が必要です。

どの活動が就労にあたるかは、ハローワークや健康保険組合が実態に基づき判断しますが、一般的な線引きは以下の通りです。

| 活動内容 | 区分 | 給付金への影響 |

|---|---|---|

| 市場調査、資格の勉強、事業計画書の作成 | 準備 | 影響なし |

| SNSアカウントの開設、名刺の準備 | 準備 | 影響なし |

| 商品の仕入れ、Webサイトの制作(発注) | グレーゾーン | 報酬が発生していなければ問題ないが、実態として判断される |

| 商品の販売、サービスの提供、報酬の受領 | 就労 | 停止・減額のリスク大 |

育児休業給付金は、月10日(または80時間)を超えて就労すると、その月の給付は原則停止されます。

出産手当金は、報酬を得て就労した日は原則として支給対象外です。

準備段階では売上や報酬を一切発生させないこと、実際の活動内容については、申請先のハローワークや健康保険組合に事前に確認することが最も安全です。

Q5:赤字が続いた場合、税金はどうなりますか?

所得税や住民税は、所得に対して課税されるため、赤字(所得がゼロまたはマイナス)の年の税金は原則として発生しません。

ただし、個人事業主ではなく法人(会社)を設立していた場合は、たとえ赤字でも法人住民税の均等割という税金が発生します。

法人住民税の均等割は、所得の額に基づいて計算される法人税とは異なり、法人が存在すること自体に対して課される税金です。

金額は自治体や資本金の額によって異なりますが、最低でも年間7万円が発生します。

赤字(売上なし)の会社にかかる税金については、以下の記事で詳しく解説しています。

Q6:自宅サロンなどを開く場合に必要な資格・許認可は?

開業に必要な資格や許認可は、提供するサービスの種類によって大きく異なります。

代表的な業種と、それに必要な資格・許認可の例を以下の表にまとめます。

| 業種例 | 必要な資格・許認可 | 相談・届出先 |

|---|---|---|

| まつ毛エクステ | 美容師免許(国家資格) 美容所の開設届 |

保健所 |

| 自宅での飲食提供(カフェ) | 飲食店営業許可(保健所) 食品衛生責任者の資格 |

保健所 |

| 自宅で製造した菓子の販売 | 菓子製造業許可 食品衛生責任者の資格 |

保健所 |

| 中古品のネット販売 | 古物商許可 | 警察署(公安委員会) |

これら以外にも、酒の製造・販売・卸売や倉庫業、クリーニング店など、許認可が必要になる職種はさまざまです。

許認可は各自治体で制度の運用が異なり、要求される書類が違うケースもあります。

自分が始める職種に許認可が必要かどうかは、許認可に精通する行政書士や公的機関の窓口に確認を依頼してみましょう。

行政書士に関しては、以下の記事で詳しく解説しています。

まとめ:女性の起業の全体像

この記事では、女性が起業する際の具体的なアイデアの選定から、事業を継続する上で避けて通れない「税金」と「社会保険」の実務的な問題までを解説しました。

Webライターやオンライン講師といったアイデアを紹介しましたが、事業で成功するために重要なのは、アイデアの斬新さだけではありません。

自身の「好き・得意・経験」という強みを市場ニーズと掛け合わせ、高い利益率を生み出すビジネスモデルを構築できるかが鍵となります。

そして、どのようなアイデアで起業するにせよ、本気で収益化を目指す方は必ず「お金の壁」に直面します。

社会保険料の負担が発生する「130万円の壁」と、夫の年末調整にも影響する税制上の「58万円の壁」は、全く別の制度でありながら、どちらも事業計画に直結する最重要知識です。

これらを正しく理解し、事業の利益を最大化する手段が、開業届の提出と青色申告の選択です。

青色申告は、最大65万円の控除による節税効果だけでなく、赤字を翌年以降3年間にわたり繰り越すことを可能にし、事業が軌道に乗るまでの税負担を軽減します。

さらに事業を加速させるには、日本政策金融公庫の女性向け融資、よろず支援拠点といった公的支援の活用も重要です。

情熱を持ってアイデアを見つけるだけでなく、税務や資金繰りといった現実的なお金の計画を立てることも、起業の成功には不可欠になります。

起業の悩みや不安があれば税理士や司法書士に相談しよう

この記事では、女性が起業する際に必要な知識を網羅的に解説しました。

しかし、税金や社会保険の制度は複雑であり、ご自身の状況がどのパターンに当てはまるのか、一人で判断するのは困難な場合もあるでしょう。

特に、事業が本格化すれば、お金に関する専門的な判断は避けて通れません。

融資の申請や、扶養から外れることを前提とした最適な節税策について具体的なアドバイスが必要であれば、税理士の無料相談を活用することも検討してください。

ベンチャーサポート税理士法人では、個人事業主の方へ向けた税務相談や、確定申告のサポートを行っております。

税理士だけでなく行政書士や司法書士、社労士も在籍しているため、さまざまな内容の案件にもワンストップで対応が可能です。

事業をより発展させるための「会社設立」や、創業計画書の作り方、融資を受けるためのサポートなども行っています。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

会社設立マイクロ法人の維持費はどのくらい?年間費用や必ずかかるコストを解説します

-

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

会社設立マイクロ法人は資産管理会社にできる?メリット・デメリットや設立すべき人をわかりやすく解説

-

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

会社設立届出・許可の違いとは?認可・登録・免許などの正確な意味について

-

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

会社設立古物商許可とは?必要になるケースから申請手順・費用・取得後の義務まで解説

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説