記事の要約

- 法定相続人とは「遺産を相続する権利がある」と民法で定められた人

- 相続税の計算や遺産分割協議に大きな影響が生じるため、法定相続人の確定は非常に重要

- 法定相続人の把握は戸籍謄本等を請求して行う

相続においては、民法で定められている「法定相続人」(遺産を相続出来る人)が誰であるかを把握することが重要です。

被相続人が亡くなった場合、遺言書があれば原則として遺言書どおりに遺産を分けますが、遺言書がない場合は相続人全員で話し合って遺産の分割方法を決める必要があるためです。

また、法定相続人の確認が漏れていた場合、相続税の計算に影響が出たり、遺産分割協議のやり直しが必要となる恐れもあります。

この記事では、「法定相続人とは誰か」という内容を中心に、法定相続人の範囲や法定相続分、法定相続人の把握方法などを、図やフローチャートも交えて詳しく解説します。

目次

法定相続人の特定で迷わない!相続順位のルールを徹底解説。代襲相続や養子縁組の注意点とは。

動画の要約法定相続人を正確に特定するためのルールや相続順位、代襲相続、養子縁組に関する注意点について、具体例を交えてわかりやすく解説しています。

法定相続人とは「遺産を相続する権利がある」と民法で定められた人

法定相続人とは、「遺産を相続する権利がある」と民法で定められた人のことです。

遺産の分割方法は、「亡くなった人(被相続人)が生前に遺言書を残したかどうか」で大きく左右されます。

被相続人の遺言書で指定されていれば、法定相続人以外の人も財産を引き継ぐことができます。一方、遺言書がない場合は「相続人全員による遺産分割協議」で遺産分割の内容を決めます。

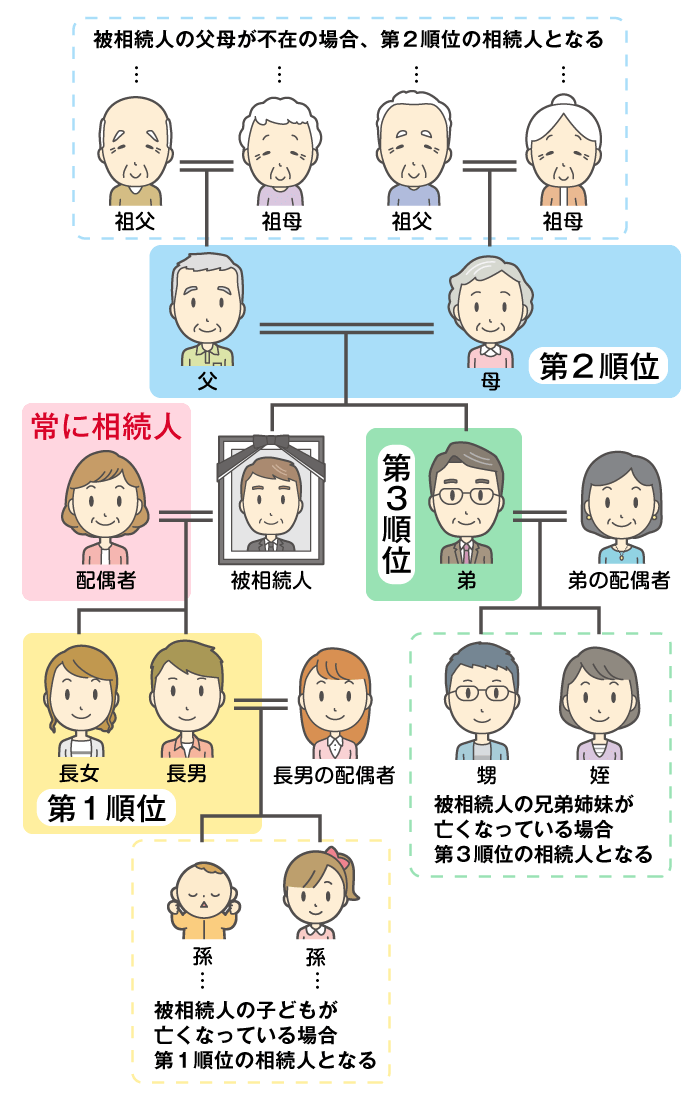

法定相続人の範囲は、以下のように定められています。

なお、図にもある通り、配偶者は常に法定相続人となるほか、配偶者以外の相続人には相続順位が決められています。

この相続順位において、上位の人が1人でもいる場合は、下位の相続順位の人は法定相続人になることはできません。

たとえば、被相続人の遺族として両親と子どもがいる場合、第1順位である子どもが相続人となります。第2順位である両親は相続人とはなりません。

ここからは、相続順位に関するより詳しい内容を、以下の順で解説していきます。

- 配偶者は常に法定相続人となる

- 第1順位:被相続人の子ども

- 第2順位:被相続人の直系尊属(父母や祖父母など)

- 第3順位:被相続人の兄弟姉妹

配偶者は常に法定相続人となる

被相続人の配偶者は、常に法定相続人となります。

ただし、法定相続人になることができる配偶者は、法律上の婚姻関係がある人に限られます。

被相続人の内縁関係の配偶者は、たとえ長年連れ添っていたとしても、法定相続人になることはできません。

内縁関係の配偶者には相続権が認められないため、内縁関係のパートナーに財産を渡したい場合は、「生前贈与をする」「遺言書で遺贈する」「生命保険金の受取人に指定する」などの方法を採る必要があります。

第1順位:被相続人の子ども

被相続人の子どもは、第1順位の法定相続人となります。

たとえば、被相続人に配偶者がいる場合は、配偶者と子どもが法定相続人となる一方、配偶者がいない場合は、子どものみが法定相続人となります。

また、すでに被相続人の子どもが亡くなっているときなどは、亡くなった子どもの子ども(被相続人の孫)が代襲相続して、法定相続人となります。

被相続人の子どもが胎児の場合

民法886条において「胎児は、相続については、既に生まれたものとみなす。」と規定されており、被相続人の子どもである胎児は法定相続人になれます。

ただし、死産となった場合には相続権はありません。無事に生まれてきた場合に、法定相続人となります。

(相続に関する胎児の権利能力)

第八百八十六条 胎児は、相続については、既に生まれたものとみなす。

2 前項の規定は、胎児が死体で生まれたときは、適用しない。

引用元 民法 | e-Gov 法令検索

被相続人に養子がいる場合

被相続人の養子は、法定相続人になることができます。被相続人の養子は、実子と同様に第1順位の相続人となり、後述する法定相続分も実子と同じです。

ただし、「相続税の基礎控除額」「生命保険金・死亡退職金の非課税限度額」「相続税の総額」を計算する際、「法定相続人の数に含める養子の数」に制限がある点に注意が必要です。

被相続人の再婚相手の連れ子がいる場合

再婚相手の連れ子は、被相続人と直接の血縁関係がなく、財産を取得するためには被相続人と再婚相手の連れ子との間で養子縁組を行う必要があります。

連れ子の養子の場合は、相続税を計算する上では実子と同一に取り扱われ、相続税の基礎控除等を計算する場合の制限はありません。

被相続人に婚外子がいる場合

被相続人の婚外子(非嫡出子)は、父親である被相続人が認知していない場合、法定相続人にはなれません。

認知とは

一方、被相続人が認知している場合は、父子間に法律上の親子関係が生じるため、実子と同一に取り扱われ、認知された婚外子は法定相続人となります。

なお、被相続人が母親である場合は、出産の事実によって母子間の法律上の親子関係が生じるため、認知しなくても母親の法定相続人となります。

第2順位:被相続人の直系尊属(父母や祖父母など)

被相続人の直系尊属(父母や祖父母など)は、第2順位の法定相続人です。第2順位の人は、第1順位の相続人がいない場合に法定相続人となります。

したがって、第1順位の相続人がいないときは、被相続人の配偶者と父母、あるいは父母のみが法定相続人となります。

また、すでに被相続人の父母が亡くなっている場合は、被相続人の祖父母が法定相続人となります。

第3順位:被相続人の兄弟姉妹

被相続人の兄弟姉妹は、第3順位の法定相続人となります。

第3順位の人は、第1順位や第2順位の相続人がいない場合に限り、法定相続人となります。

したがって、第1順位や第2順位の相続人がいない場合の相続では、被相続人の配偶者と兄弟姉妹、あるいは兄弟姉妹のみが法定相続人です。

また、すでに被相続人の兄弟姉妹が亡くなっているときなどは、亡くなった兄弟姉妹の子ども(被相続人の甥・姪)が代襲相続して、法定相続人となります。甥・姪がいない場合、再代襲は発生しません。

なぜ相続で法定相続人の確定が重要なのか

「法定相続人が誰なのか」を確定させることは、相続税の計算や遺産分割協議などに大きな影響を及ぼします。

- 法定相続人の数が相続税の計算に影響するため

- 法定相続人の一部を除外した遺産分割協議は無効となるため

法定相続人の把握に漏れがあると、税務上の不利益が生じたり、相続手続きそのものが無効になったりする可能性もあります。

ここからは、「相続で法定相続人の確定が重要な理由」をそれぞれの要素ごとに、詳しく解説します。

法定相続人の数が相続税の計算に影響するため

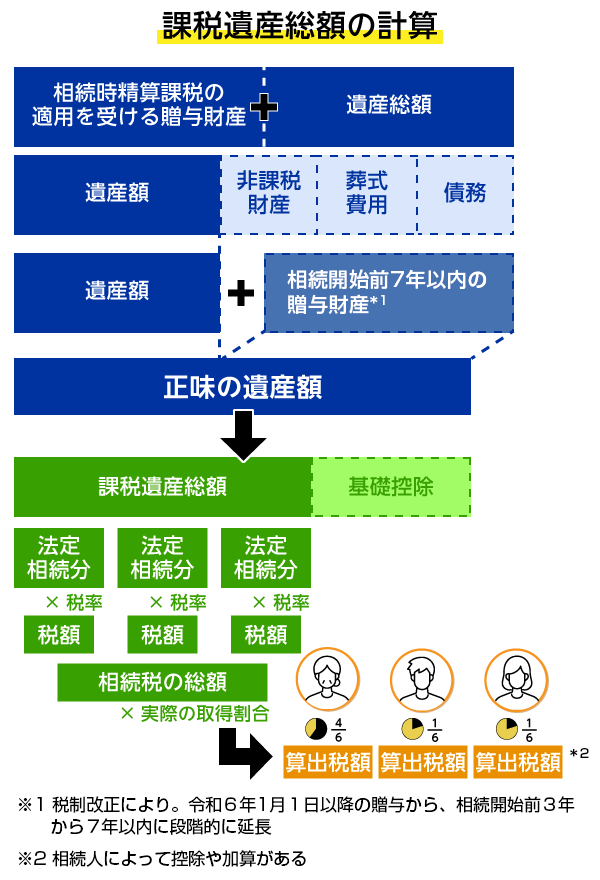

相続税の計算には「法定相続人の数」が大きく関わります。たとえば、相続税がかかるかどうかを判断する際に重要となる「基礎控除額」は、「法定相続人の数」に基づいて算出されます。

相続税は、亡くなった方のプラスの財産からマイナスの財産を引いた額(正味の遺産額)から、被相続人の基礎控除額を差し引いた金額にかかります。

この基礎控除額は、「3,000万円+600万円×法定相続人の数」の計算式で求めます。法定相続人の数に応じて控除される金額が変わるため、法定相続人の数を間違えると、その後の相続税の計算に大きな影響が出てしまうのです。

参考「法定相続人の数」が相続人の人数と一致しないケース

相続税の計算で用いる「法定相続人の数」は、前述の「相続税の基礎控除額の計算」以外にも「生命保険金・死亡退職金の非課税限度額の計算」「相続税の総額の計算」にも関わります。

このとき、「相続放棄した人がいる場合」や「養子が複数いる場合」などのケースでは、「法定相続人の数」が実際の相続人の人数と一致しないことがあります。

- ①相続放棄をした人がいる場合

- 相続放棄をした人がいる場合、その人は遺産を相続する権利を失うため、実際の相続人の人数には含まれません。しかし、相続税の計算上は、相続放棄をした人も「その放棄がなかったもの」として法定相続人の数に含めます。

たとえば、法定相続人が3人いて、そのうち1人が相続放棄をしたとしても、相続税の計算上で用いる法定相続人の数は3人のままです。 - ②養子が2人以上いる場合

- 被相続人の養子は何人いても、その全員が相続人になることができます。

しかしながら、「相続税の基礎控除額」「生命保険金・死亡退職金の非課税限度額」「相続税の総額」の計算上、「法定相続人の数」に含めることができる養子の数は制限が設けられています。

具体的には、「被相続人に実子がいる場合は1人まで、いない場合は2人まで」です。

なお、養子が特別養子縁組による養子である場合や、再婚相手の連れ子が養子となった場合などは、実子と同じ扱いとなり、「法定相続人の数」の制限の対象外となります。

法定相続人の一部を除外した遺産分割協議は無効となるため

被相続人による遺言書がない場合、法定相続人全員で遺産分割協議を行うことになります。遺産分割協議は相続人全員の合意がなければ成立しません。

一部の法定相続人を除外した状態で遺産分割協議書を作成し、手続きを進めてしまうと、その遺産分割協議自体が法的に無効となってしまいます。

「あとから、これまで把握しきれなかった法定相続人が発覚した」などの場合、遺産分割協議は最初からやり直しとなるため、注意が必要です。

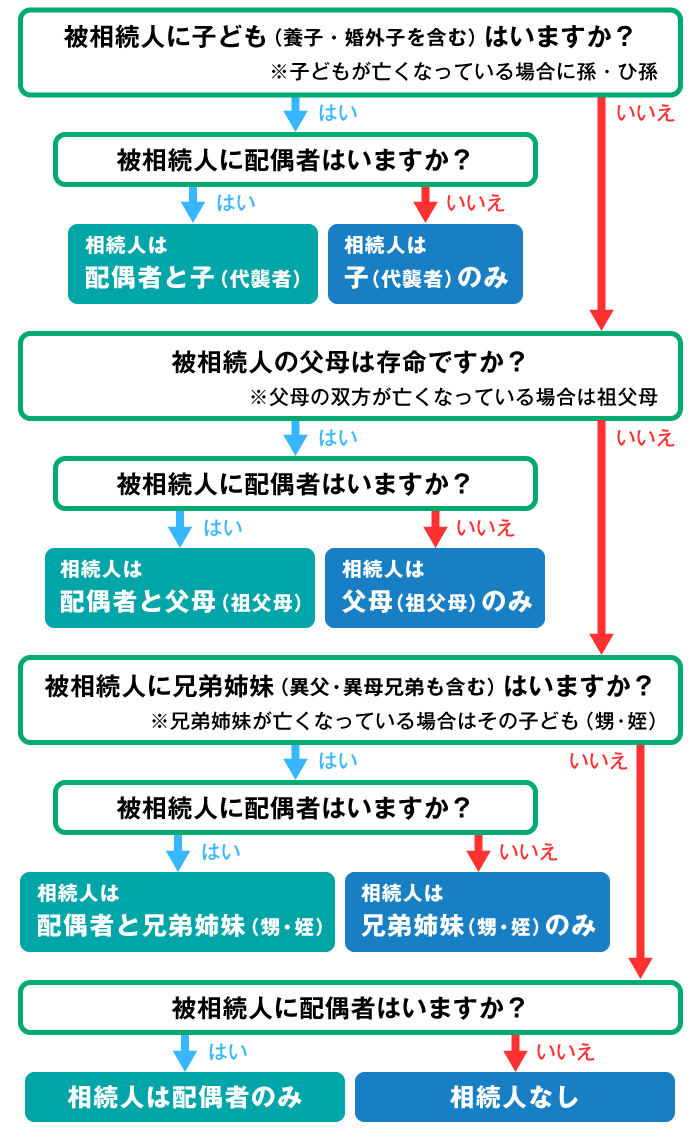

【フローチャート有】法定相続人のパターンと「法定相続分」

被相続人が遺言書を残していない場合、法定相続人は民法で定められた「法定相続分」を一つの目安として「遺産分割協議」を行い、合意内容にもとづき財産を分割します。

![]()

法定相続分とは、民法で定められた法定相続人が遺産を相続できる割合のことです。法定相続人それぞれの法定相続分は、上記の図のようになります。

なお、相続人全員の合意があれば、必ずしも法定相続分どおりに遺産を分割する必要はなく、自由に相続する割合を決めることができます。

「法定相続人が誰になるか」は、被相続人の家族構成によって決まります。

「法定相続人が誰であるかによって法定相続分も異なる」ため、上のフローチャートで判断できる法定相続人のパターン別に、法定相続分を解説します。

- 被相続人に配偶者がいない場合

- 配偶者と子どもが相続人の場合

- 配偶者と父母が相続人の場合

- 配偶者と兄弟姉妹が相続人の場合

- 相続人が配偶者のみの場合

- 法定相続人が誰もいない場合

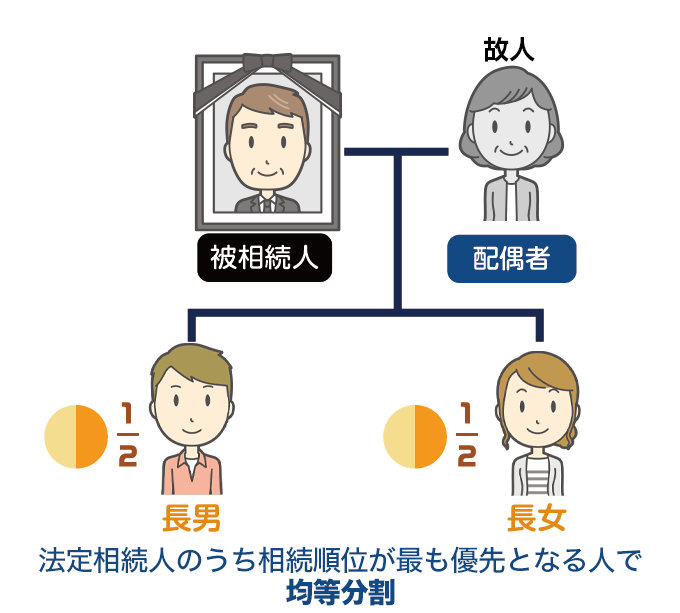

被相続人に配偶者がいない場合

図(長男・長女)のケースのように、法定相続人が「子どものみ」で同順位の相続人が二人いる場合、取得割合は「1/2」ずつの均等割りとなります。

このように、法定相続人に配偶者がおらず、相続人が「子どものみ」「父母のみ」「兄弟姉妹のみ」といったケースでは、該当する同じ順位の相続人全員で遺産総額を均等に分割します。

これは「直系尊属(父母や祖父母)のみ」または「兄弟姉妹のみ」が相続人となる場合も同様です。

配偶者と子どもが相続人の場合

被相続人の配偶者と子どもが相続人の場合、法定相続分は配偶者が「1/2」、子どもが「1/2」となります。

なお、子どもが複数いる場合は、「1/2」という法定相続分をその人数で均等に分ける必要があります。

たとえば、被相続人の子どもが2人いるときは、(上の図のように)配偶者が「1/2」、子どもが「1/4」ずつとなります。

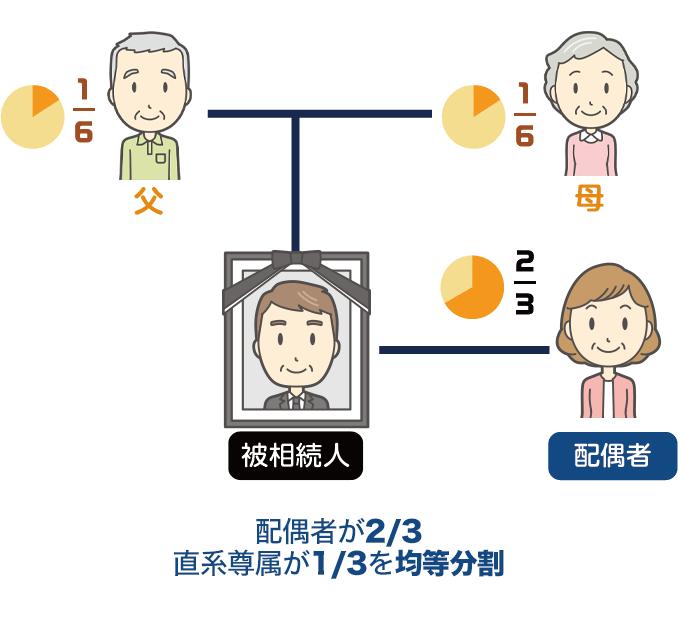

配偶者と父母が相続人の場合

被相続人の「配偶者」と「直系尊属(父母や祖父母)」が相続人の場合、法定相続分は配偶者が「2/3」、父母合わせて「1/3」となります。

(上の図のケースのように)法定相続人である直系尊属が複数いる場合は、「1/3」という法定相続分をその人数で均等に分けます。

したがって、父母共に健在のときは、配偶者が「2/3」、父母がそれぞれ「1/6」ずつとなります。

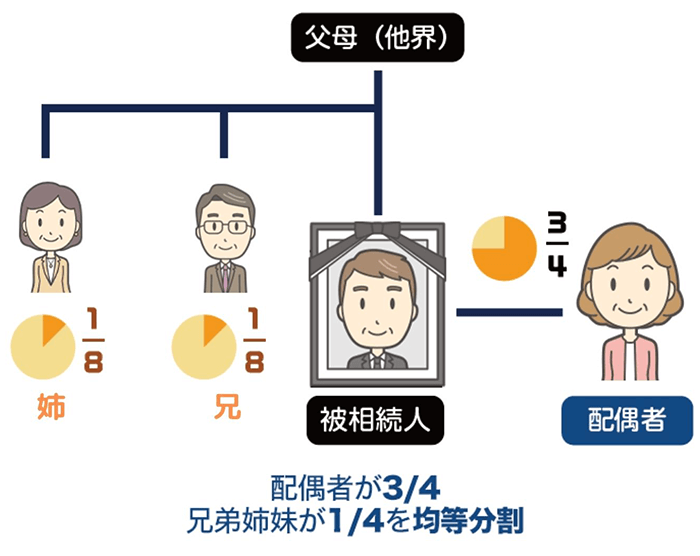

配偶者と兄弟姉妹が相続人の場合

被相続人の配偶者と兄弟姉妹が相続人の場合、法定相続分は配偶者「3/4」、兄弟姉妹が「1/4」となります。

したがって、たとえば兄弟姉妹が2人いるときは、配偶者が「3/4」、兄弟姉妹がそれぞれ「1/8」ずつとなります。

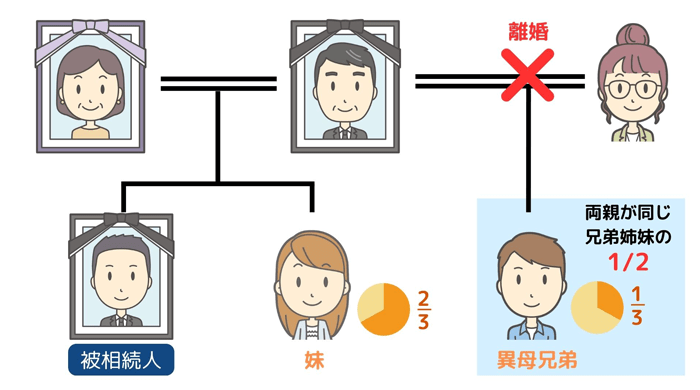

なお、被相続人と父母の一方のみを同じくする(片親が異なる半血の)兄弟姉妹の相続分は、被相続人と父母の両方を同じくする(両親とも同じ全血の)兄弟姉妹の相続分の1/2となります。

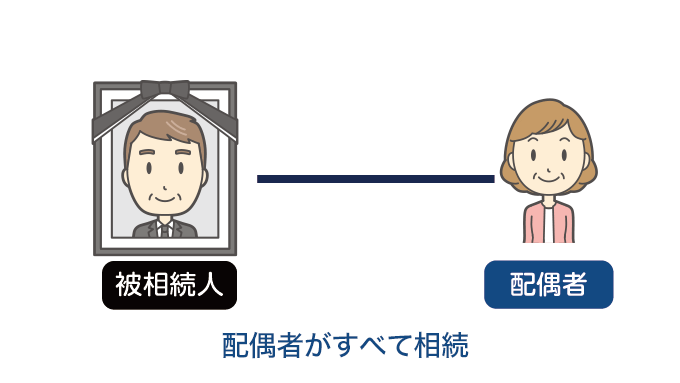

相続人が配偶者のみの場合

配偶者のみが法定相続人であるケースでは、被相続人のすべての財産を配偶者が相続します。この場合の法定相続分は「1/1(100%)」となります。

法定相続人が誰もいない場合

被相続人に配偶者や子ども、父母や兄弟姉妹などがいないなど、「法定相続人が誰もいない場合(相続人不存在)」は、家庭裁判所に選任された相続財産清算人によって、相続財産の管理・清算が行われます。

相続財産清算人は、被相続人の債権者や受遺者への支払いや、特別縁故者(被相続人の療養看護に努めた人など)への財産分与の手続きを行います。

そのうえで、最終的に相続財産が残った場合は原則として国庫に帰属することになります。

あらかじめ、法定相続人が誰もいないことが分かっているときは、遺言書を作成してお世話になった人に財産を引き継いだり、社会貢献活動を行う団体へ寄付したりすることも検討するとよいでしょう。

法定相続人の範囲を判断しにくいケース

法定相続人の主なパターンをフローチャートに沿って取り上げましたが、以下のような「法定相続人の範囲を判断しにくい」ケースもあります。

- 本来の相続人がすでに亡くなっていて代襲相続が発生する場合

- 相続放棄した人がいる場合

ここからは、ケースごとに詳しく解説していきます。

本来の相続人がすでに亡くなっていて代襲相続が発生する場合

「本来の相続人がすでに亡くなっている」などの理由で代襲相続が発生する場合、代襲相続した人(代襲相続人)は、本来の相続人と同じ相続順位となります。

具体的に見てみましょう。

たとえば、相続人が被相続人の配偶者と3人の子ども(長男・次男・長女)のうち、長女はすでに亡くなっており、その長女には2人の子どもがいたとします。

このケースでは、長女の2人の子どもが代襲相続人となります。

したがって、それぞれの法定相続分は、配偶者が「1/2」、長男と次男が各「1/6」ずつ、代襲相続人である長女の子ども2人が、長女の法定相続分「1/6」を均等に分けるため、「1/12」ずつになります。

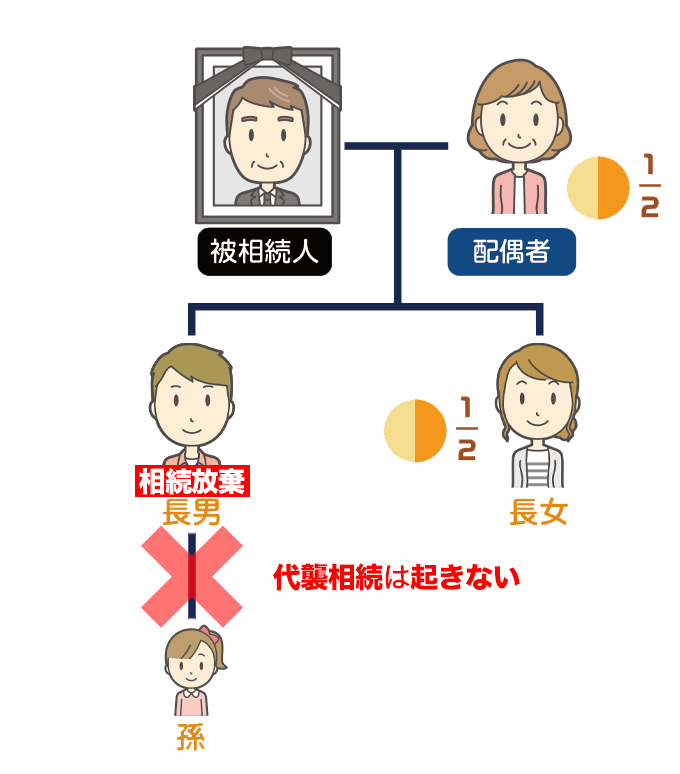

相続放棄した人がいる場合

相続放棄とは、被相続人の借入金などの負債だけでなく、預貯金や不動産などの資産も含めてすべての財産を引き継がないことです。

相続人の中で、「相続の開始があったことを知ったときから3カ月以内」に家庭裁判所に相続放棄を申述した人が出た場合、その相続人は「はじめから相続人ではなかった」とみなされます。

したがって、たとえ相続放棄した人に子どもがいたとしても、その子どもへの代襲相続は発生しません。

上の図のように相続人が被相続人の配偶者と子ども2人で、「長男」が相続放棄をしたとします。この場合の法定相続人は「配偶者」と「長女」の2人のみとなり、法定相続分はそれぞれ「1/2」ずつとなります。

法定相続人の把握(相続人調査)方法

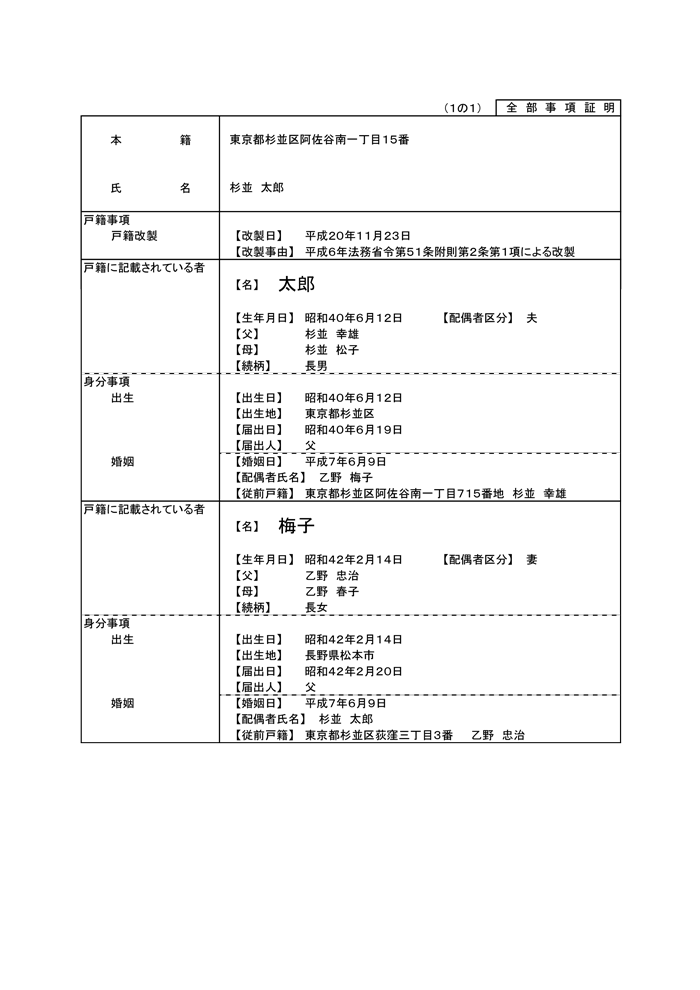

法定相続人を把握するには、「被相続人の出生から死亡までの連続するすべての戸籍謄本等」を取り寄せます。

戸籍は、出生や婚姻、転籍(本籍地の移動)、法改正による様式の改製が行われるたびに新しく作られます。そのため、被相続人の一生でつくられた戸籍を一つずつ順に辿っていかなければなりません。

被相続人の出生から順を追って、両親や兄弟姉妹、婚姻関係、子どもの有無などを戸籍謄本で確認しましょう。

戸籍謄本(戸籍の全部事項証明書)の記載例

引用元 杉並区

- 1.戸籍謄本の取り寄せ

- 最初に、被相続人の最後の本籍地(死亡時の本籍地)の市区町村役場に対し、戸籍謄本を請求します。本籍地が不明な場合は、最後の住所地で本籍地記載の住民票の除票(または戸籍の附票)を取得して確認します。

- 2.被相続人の前本籍地の特定して遡る

- 取得した戸籍等の「戸籍事項欄」や「身分事項欄」を確認し、婚姻、離婚、転籍、改製などの記載から「1つ前の本籍地」と「その戸籍が作られた理由」を読み取ります。

たとえば、「A市B町1番地より転籍」とあれば、次はそのA市B町1番地の戸籍を請求しましょう。

この一連の作業を繰り返し、被相続人の出生が記載されている最も古い戸籍(通常は親が筆頭者の戸籍)にたどり着くまで、途切れることなく行います。 - 3. 相続人全員の戸籍を取得する

- 被相続人の出生から死亡までの戸籍等の収集が終わった場合、「相続人全員の現在の戸籍謄本」を取得して相続開始時点で生存しているかどうかを確認します。加えて、「相続人全員の住民票(または戸籍の附票)」を取得し、相続人それぞれの現在の住所も把握します。

なお、手書きで作成された古い戸籍謄本などは、解読が難しい傾向にあります。戸籍謄本の読み取りが困難で「誰が法定相続人になるか分からない」ときなどは、司法書士や行政書士など相続の専門家への相談がおすすめです。

改製原戸籍謄本の請求が必要になることもある

戸籍事項の欄に「昭和32年(または平成6年)法務省令第〇号により改製」といった文言がある場合は、同じ本籍地に改製前の戸籍(改製原戸籍)が存在するため、改製原戸籍謄本を追加で請求します。

改製原戸籍(かいせいげんこせき)とは、法改正により戸籍の様式が作り替えられる前の古い戸籍のことです。極めて古い改製原戸籍は手書きかつ旧字体の場合があり、見慣れないと解読が非常に難しいことがあります。

戸籍謄本の請求方法

戸籍謄本類は、「各戸籍の本籍地を管轄する市町村役場」の窓口、または郵送で請求します。手数料は自治体により異なる場合がありますが、一般的に戸籍謄本が1通450円、除籍・改製原戸籍謄本が1通750円です。

また、必要書類として「申請書」や「本人確認書類(運転免許証など)」等を窓口で提出します。

郵送で申請する場合は、「申請書(必要とする戸籍の筆頭者と本籍地、請求理由を明記)「本人確認書類(運転免許証など)のコピー」に加えて、「手数料分の郵便定額小為替」、切手を貼付した返信用封筒を同封します。

戸籍証明書等の広域交付制度

これまで戸籍謄本等は、本籍地の市区町村役場の窓口に請求する必要がありましたが、令和6年3月1日から、本籍地以外の市区町村役場の窓口でも請求できるようになりました。

この戸籍の広域交付制度により、本人や配偶者、直系尊属(父母、祖父母など)直系卑属(子や孫など)の戸籍謄本等は、最寄りの市区町村役場の窓口でまとめて取得することができます。

ただし、兄弟姉妹の戸籍は請求できないうえに、申請者本人が窓口で請求しなければなりません。また、コンピュータ化される前の紙の古い戸籍(除籍・改製原戸籍)については利用できない等の注意点もあります。

相続人調査の完了後は相続人の情報を整理する

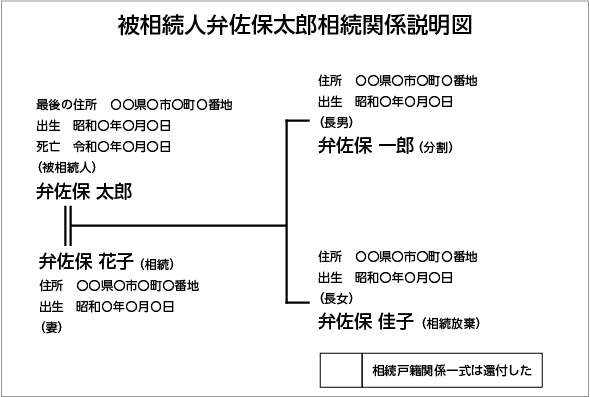

相続人調査が完了し、収集したすべての戸籍を読み解いて法定相続人が確定した後は、調査結果を整理しましょう。

このとき、「相続関係説明図」を作成して整理するのがおすすめです。

相続関係説明図とは、被相続人を中心として、「各相続人の氏名」「続柄」「出生年月日」「死亡年月日」、「住所」などの情報を家系図のように一覧で示したものです。

これを作成することにより、相続関係が複雑な場合でも一目で把握でき、調査の漏れ防止にも繋がります。

- 1.作成に必要な書類を集める

- 「被相続人の出生から死亡までの連続した戸籍謄本等」「被相続人の住民票除票または戸籍の附票」「相続人全員の戸籍謄本または抄本」「相続人全員の住民票または戸籍の附票」など、相続人調査で取得した書類を準備します。

- 2.被相続人に関する情報を記載する

- 準備した書類の内容をもとに、図の作成に入りましょう。まずは「被相続人 (氏名) 相続関係説明図」と書面の上部にタイトルを記載します。タイトルに続いて、被相続人の名前を(被相続人)のカッコ書きとともに記入し、「出生年月日」や「死亡年月日」、「最後の住所」などの被相続人に関する情報を記載してください。

- 3.相続人に関する情報を記載する

- 次に相続人に関する情報を記載します。各相続人の氏名を記載し、「被相続人の配偶者は二重線」、「その他の相続人は一本線」という形で、被相続人との関係に応じて線で繋ぎます。その後、「住所」や「出生年月日」(亡くなっている場合は死亡年月日)を記載し、相続人との間柄をカッコ書き(例:長男)で入れてください。最後に、相続人ごとの「相続の状況」をカッコ書きで記入します。(例:相続)

- 4.手続き用のボックスを記載する

- 法務局で戸籍関係の書類を返還してもらうときに使うボックスを、図の右下に記載します。

なお、「相続関係説明図」については、下記の記事でより詳しくお伝えしていますので、ぜひ参考になさってください。

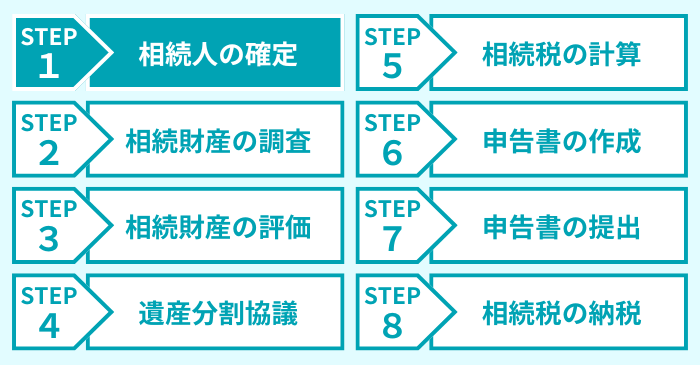

相続人の確定後は「相続財産の調査」へ

相続人の確定後は、相続財産の調査へと移りましょう。

相続税申告は以下の流れで進めますが、中でも「相続人の確定」「相続財産の調査」「相続財産の評価」は、相続税がかかるかどうかを判断するために重要な要素です。

「相続財産の調査」や「相続財産の評価」、「相続税がかかるかどうかの判断方法」については、下記の記事で詳しく解説していますので、ぜひ参考になさってください。

法定相続人に関する注意点

最後に法定相続人に関する注意点を、以下の順で取り上げます。

- 被相続人に未成年の子どもがいる場合

- 兄弟姉妹以外の法定相続人は「遺留分」が認められている

それぞれの内容ごとに詳しく解説していきますので、ぜひ参考になさってください。

被相続人に未成年の子どもがいる場合

被相続人の子どもが未成年者であっても、当然に法定相続人になれます。しかしながら、未成年者の行う法律行為は法定代理人の同意が必要とされています。

たとえば、遺産分割協議の参加者に未成年者の相続人も含まれている場合、遺産分割協議も法律行為のため、未成年者の法定代理人である親権者が、その子どもに代わって遺産分割協議に参加することになります。

ただし、親権者と未成年者がともに相続人である場合は、遺産分割協議において親権者と子どもの利益が相反する形となり、親権者が代理となることはできません。

この場合、親権者はその子どものために、家庭裁判所に特別代理人の選任を申し立てる必要があります。

一方、遺産分割協議の必要がなく、法定相続分どおりに被相続人の遺産が引き継がれる場合は、未成年者に特別代理人は必要ありません。

兄弟姉妹以外の法定相続人は「遺留分」が認められている

被相続人が遺言書を残していた場合は、法定相続分とは異なる分割方法でも、原則として遺言書の内容に従います。

ただし、民法には「遺留分」という、遺言書の内容にかかわらず一部の法定相続人に最低限保障される相続分も規定されています。

具体的には、被相続人の財産の「1/2」が法定相続人全体の遺留分(総体的遺留分)の割合として定められています。(直系尊属(父母や祖父母など)のみが相続人となる場合は、相続財産の「1/3」となります。)

その総体的遺留分に、各相続人の法定相続分を乗じることで、各相続人の遺留分(個別的遺留分)を算出します。

| 相続人 | 遺留分の合計 | 各相続人の遺留分 | |||

|---|---|---|---|---|---|

| 配偶者 | 子ども | 父母 | 兄弟姉妹 | ||

| 配偶者のみ | 1/2 | 1/2 | |||

| 配偶者と子ども | 1/2 | 1/4 | 1/4※ | ||

| 配偶者と父母 | 1/2 | 1/3 | 1/6※ | ||

| 配偶者と兄弟姉妹 | 1/2 | 1/2 | なし | ||

| 子どものみ | 1/2 | 1/2※ | |||

| 父母のみ | 1/3 | 1/3※ | |||

| 兄弟姉妹のみ | なし | なし | |||

- ※

- 複数人いる場合は、人数で分ける

被相続人が遺した遺言書の内容が法定相続人の遺留分を侵害していた場合、その法定相続人は遺留分侵害額請求をすることで、遺留分を侵害している他の相続人や受遺者に対し、前述の割合に応じた金銭を請求できます。

なお、遺留分が認められるのは、配偶者、直系卑属(子や孫など)、直系尊属(父母や祖父母など)のみです。被相続人の兄弟姉妹には遺留分は認められていません。

法定相続人になるか判断に迷ったら専門家に相談しよう

この記事では、「法定相続人とは誰か」という内容を中心に、法定相続人の範囲や法定相続分、法定相続人の把握方法などを解説しました。

後々の相続トラブルを回避するためにも、正しく法定相続人や法定相続分を把握し、相続手続きを進めましょう。

なお、フローチャートや図表で法定相続人のパターンを取り上げましたが、家族関係が複雑な場合などは、法定相続人が誰であるか判断に迷うこともあります。

そのような場合は、司法書士や行政書士など相続の専門家に相談することをおすすめします。こうした専門家は無料相談の場を設けているケースも多いので、ぜひご検討ください。