記事の要約

- 「法定相続分」があっても、全員の合意で自由な遺産分割は可能

- 実際の分け方にかかわらず、相続税の総額は「法定相続分」で決まる

- 遺留分や特別受益、寄与分など、家族の実情に合わせた調整がスムーズな相続の鍵になる

「誰が、どのくらいの遺産を相続するの?」

相続が発生した際、まず確認すべき基準となるのが「法定相続分」です。

法定相続分とは、遺産分割の目安となる取得割合です。

しかし、かならずしも目安どおりに分けることが最適とは限りません。

「遺言書がある場合は?」

「養子や相続放棄した人がいる場合は?」

この記事では、法定相続分の基本ルールを中心に、全11パターンの算定例や相続税の算定プロセスまでをわかりやすく紹介します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、なにかご不安なことがございましたら、お気軽にご連絡ください。

目次

法定相続分とは|民法が定める遺産分割の基準と基本的原則

法定相続分とは、民法によって定められた「法定相続人の間で、遺産をどのようにわけるか」を検討するときの目安です。

原則1 法定相続分はあくまで「目安」。全員の合意で自由な分割が可能

法定相続分はあくまでも「目安」です。

相続人全員が合意する遺産分割協議において、相続人全員が納得すれば、法定相続分どおりに相続しなくても構いません。

そのため、「特定の相続人がすべての資産を承継する」など、家族の実情に合わせた配分にすることもできます。

- 資産価値の維持と共有リスクの回避

- 不動産など、分割が難しい資産を法定相続分どおりに分けると、「財産を共有で相続する」状態になりかねません。

共有状態は将来的な処分や管理を困難にするリスクがあるため、特定の相続人が現物を承継し、他の相続人には現金(代償金)を支払って調整する手法が一般的です。 - 建設的な合意形成のための「指針」

- 自由な分割が可能とはいえ、基準がなければスムーズな話し合いが難しくなります。

法定相続分があるからこそ「本来の権利はこの割合だが、今回は親の老後の生活を優先した分割にしよう」といった譲歩や合意がしやすくなります。

原則2 法定相続分よりも、遺言書による指定(指定相続分)が優先される

有効な遺言書が存在する場合は、被相続人(亡くなった人)の意思を尊重し、法定相続分よりも遺言書の内容が優先されます。

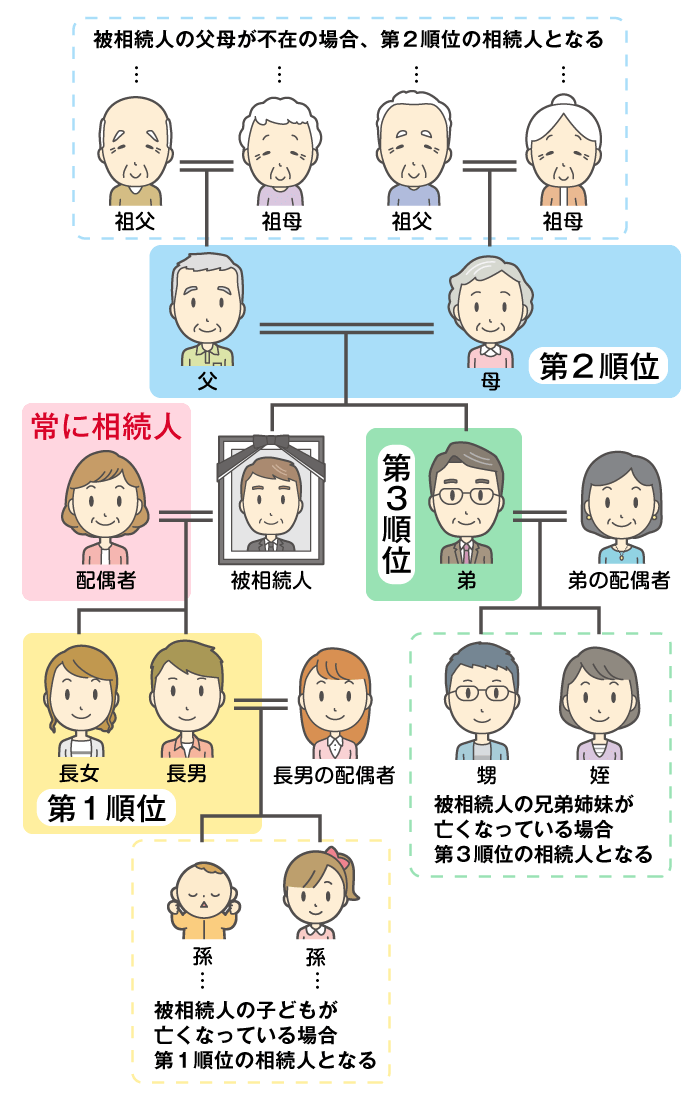

法定相続人の優先順位と取得割合

相続権を持つ人の範囲と順位は、明確に定められています。

相続人の「優先順位」と「ケース別の組み合わせ」

「相続人の順位」と「法定相続分の組み合わせ」は、下記のとおり定められています。

- 常に相続人:被相続人の配偶者

- 第1順位:被相続人の子(およびその代襲相続人)

- 第2順位:被相続人の直系尊属(父母、祖父母など)

- 第3順位:被相続人の兄弟姉妹(およびその代襲相続人)

| 相続人の組み合わせ | 配偶者の割合 | その他の相続人の割合 |

|---|---|---|

| 配偶者のみ | 1/1 | ー |

| 配偶者と子 | 1/2 | 1/2(子の人数で等分) |

| 配偶者と直系尊属 | 2/3 | 1/3(人数で等分) |

| 配偶者と兄弟姉妹 | 3/4 | 1/4(人数で等分) |

配偶者は常に相続人となり、それ以外の法定相続人は上記の順位に従います。

同順位の法定相続人が複数いる場合には、法定相続分を人数で等分します。

また、相続順位が上の親族が1人でもいる場合、下位の親族は法定相続人になれません。

![]()

法定相続人には該当しない人

以下の人は、たとえ生前の被相続人と深い交流があっても、法定相続人には含まれません。

これらの人に財産を渡したい場合は、遺言書で指定する方法が有効です。

【基本】親族構成による法定相続分の算定

ここからは、基本的な相続人の範囲と優先順位、それぞれの法定相続分を紹介します。

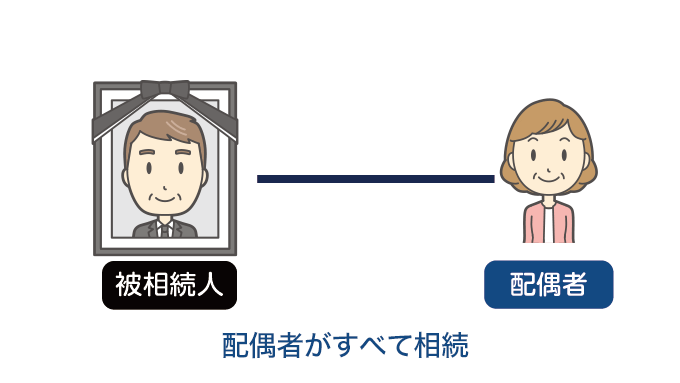

パターン1 相続人が配偶者のみの場合

法定相続人が「配偶者のみ」の場合、法定相続分は「1/1(100%)」です。

配偶者が、被相続人のすべての財産を相続します。

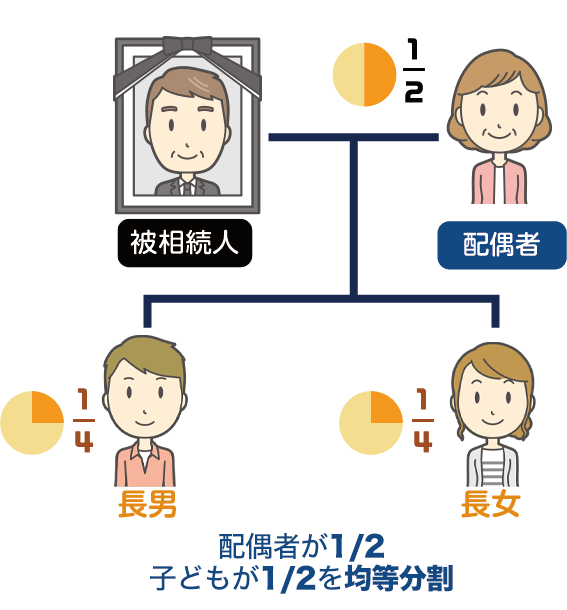

パターン2 相続人が配偶者と子の場合

法定相続人が「配偶者」と「子ども」のときの法定相続分は、「配偶者 1/2、子 1/2(子の人数で等分)」です。

もし、上図の家族構成で「遺産1億円」を法定相続分どおりに分割すると、それぞれ下記の金額を取得することになります。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 1/2 | 1億円×1/2=5,000万円 |

| 長男 | 1/2×1/2=1/4 | 1億円×1/4=2,500万円 |

| 長女 | 1/2×1/2=1/4 | 1億円×1/4=2,500万円 |

なお、相続税の具体的な計算過程については、後述「法定相続分が「相続税」に与える実務的な影響」で紹介します。

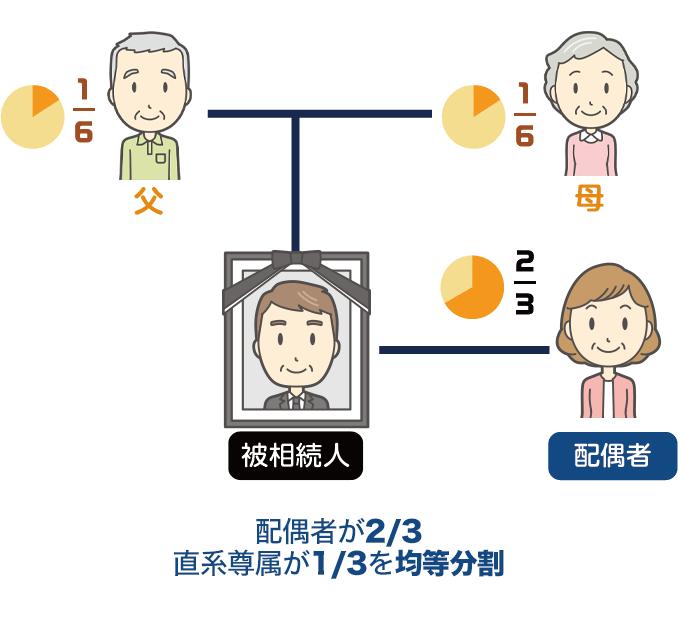

パターン3 相続人が配偶者と直系尊属(父母・祖父母)の場合

法定相続人が「配偶者」と「直系尊属(父母や祖父母)」のとき、法定相続分の割合は「配偶者 2/3、直系尊属 1/3(人数で等分)」です。

上図の家族構成で遺産総額が「1億円」の場合、法定相続分どおりに分割すると各相続人の取得額は下記のように計算できます。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 2/3 | 1億円×2/3≒6,666万円 |

| 父 | 1/3×1/2=1/6 | 1億円×1/6≒1,666万円 |

| 母 | 1/3×1/2=1/6 | 1億円×1/6≒1,666万円 |

なお、遺産が「年齢の高い上の世代」へ流れるため、1回目の相続(一次相続)の遺産分割が完了しないうちに、相続人が亡くなり次の相続(二次相続)が発生する「数次相続」の懸念が生じます。

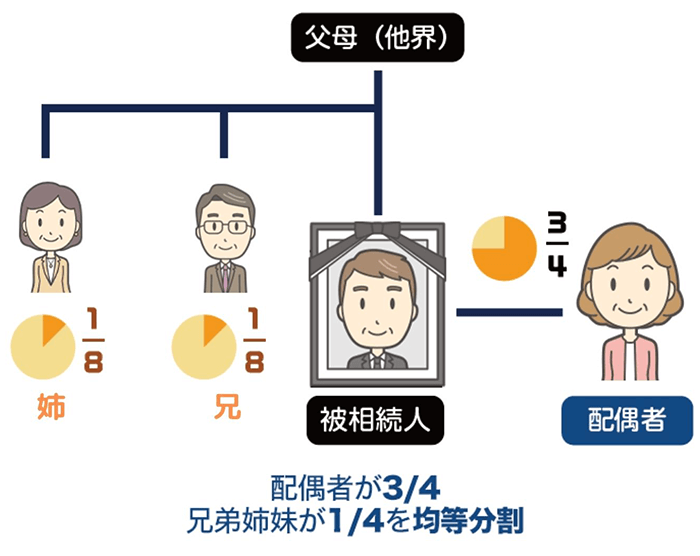

パターン4 相続人が配偶者と兄弟姉妹の場合

「配偶者」と「被相続人の兄弟姉妹」が法定相続人のときの法定相続分の割合は「配偶者 3/4、兄弟姉妹 1/4(人数で等分)」です。

上の図の家族構成で「1億円」の遺産を法定相続分どおりに相続すると、それぞれの取得分は次のように求められます。

| 法定相続人 | 法定相続分 | 取得金額 |

|---|---|---|

| 配偶者 | 3/4 | 1億円×3/4=7,500万円 |

| 姉 | 1/4×1/2=1/8 | 1億円×1/8=1,250万円 |

| 兄 | 1/4×1/2=1/8 | 1億円×1/8=1,250万円 |

なお、兄弟姉妹には「遺留分」が認められていません。

そのため、配偶者のみに遺産を相続させたい場合は、遺言書を残すことが最も確実です。

精緻な算定と実務的な判断が求められる個別ケース

ここからは、特殊な相続パターンを紹介します。

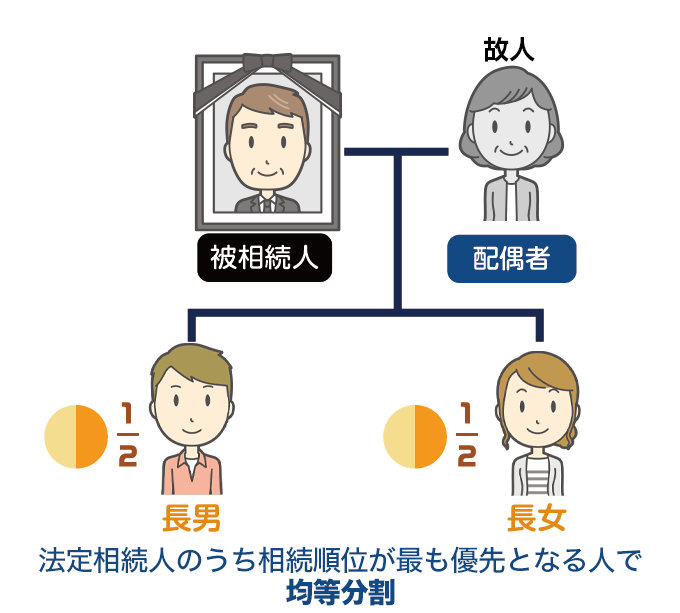

パターン5 被相続人に配偶者がいない場合

被相続人に配偶者がいない場合、同じ順位の相続人で遺産を等分します。

上図のように法定相続人が「子どものみ」の場合、長男と長女の取得割合は「1/2」ずつです。

子がいなければ第2順位(直系尊属)、さらにいなければ第3順位(兄弟姉妹)へと移り、同順位の人で遺産を等分します。

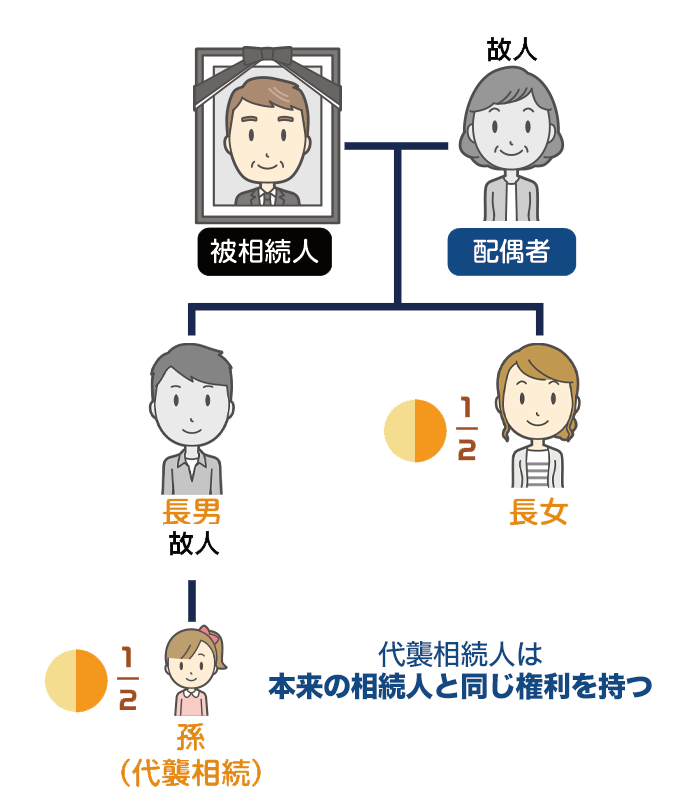

パターン6 代襲相続人がいる場合

「代襲相続」とは、法定相続人がすでに亡くなっているときに、その子どもが相続権を引き継ぐことです。

上図のように、法定相続人の「長男」がすでに他界している場合は、その子ども(被相続人の孫)が本来の相続人と同じ法定相続分を持ちます。

代襲相続人が複数いる場合には、もとの相続人の法定相続分を人数で等分します。

先ほどの例で「長男」に子どもが2人いたとすると、その子どもたちの法定相続分は「遺産総額の1/4ずつ」です。

代襲相続が発生すると、相続人の数が想定より増え、遺産分割協議の取りまとめが複雑化することも考えられます。

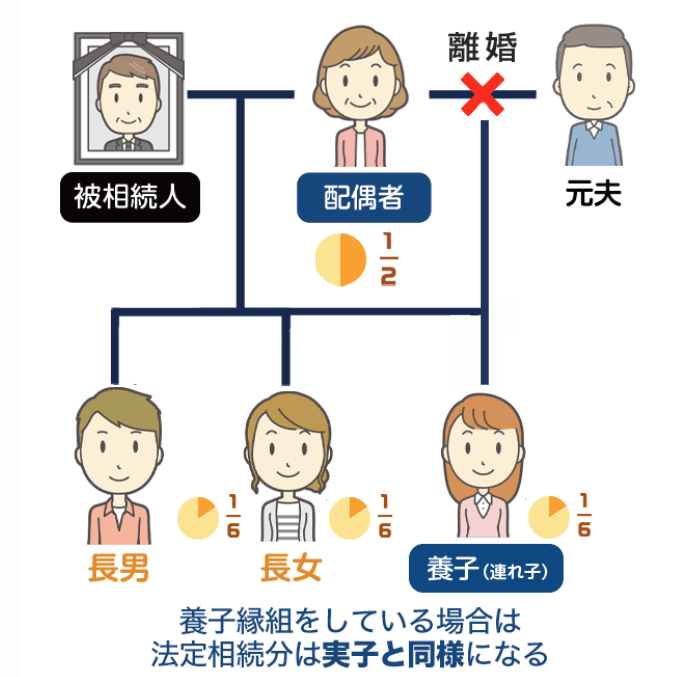

パターン7 被相続人に養子がいる場合

養子と実子と法定相続分は同一であり、取得割合に差はありません。

上の家族構成の例では、養子の法定相続分は、実子と同様に「1/2×1/3=1/6」です。

この取り扱いは、普通養子縁組・特別養子縁組ともに同じです。

なお、民法上は養子の数に制限はありませんが、相続税法上、基礎控除額の計算に算入できる養子の数には「実子がいる場合は1人まで」「いない場合は2人まで」という制限がある点に注意が必要です。

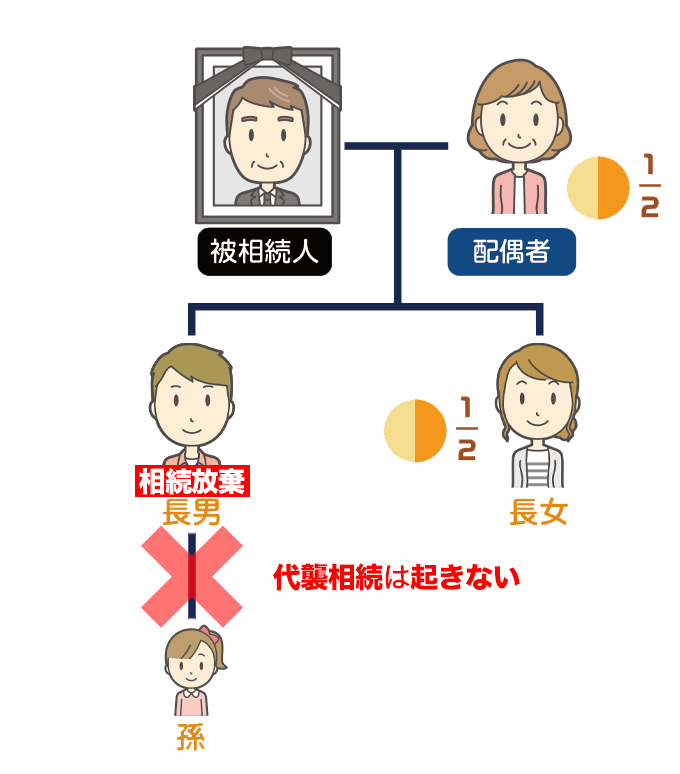

パターン8 相続放棄した人がいる場合

相続放棄をした人は「初めから相続人でなかった」ものとして扱われます。

上記の家族構成の例では「長男」が相続放棄をしているため、ここでの法定相続人は「配偶者」と「長女」の2人のみで、法定相続分はそれぞれ「1/2ずつ」です。

また、その子ども(被相続人の孫)に代襲相続は発生しません。

なお、相続放棄によって、ほかの相続人の取得割合が増えますが、相続税の基礎控除額を計算する際の「法定相続人の数」には、放棄がなかったものとしてカウントします。

親族関係が複雑な場合の算定とルール

一般的な家族構成に当てはまらないケースにおいては、安易な自己判断が、トラブルや税務リスクを招く原因となりかねません。

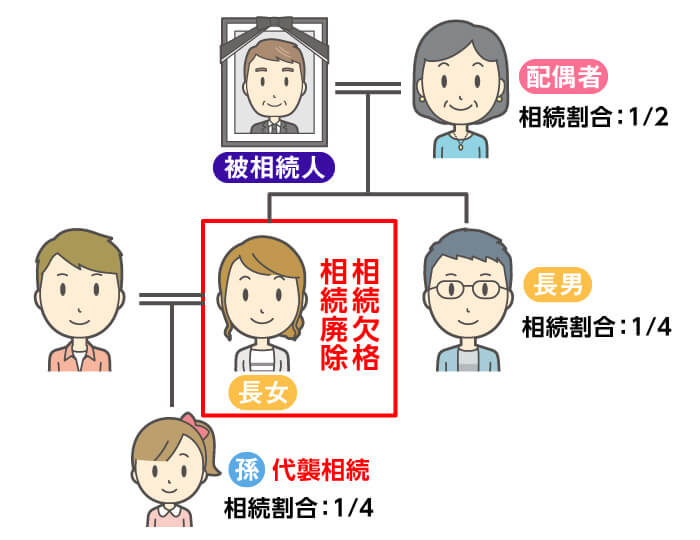

パターン9 相続欠格・相続廃除に該当する人がいる場合

特定の非行や被相続人への虐待等によって、相続欠格・相続廃除が発生したパターンです。

該当者は相続権を失うものの、その子どもには代襲相続が発生します。

上図のようなケースでは「長女の子ども(被相続人の孫)」が代襲相続し、相続人それぞれの法定相続分は次のとおりです。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 | 1/2 |

| 長男 | 1/2×1/2=1/4 |

| 長女 | 相続権なし |

| 長女の子ども | 1/2×1/2=1/4 |

相続人の数(基礎控除の算定)に影響を及ぼすため、正確な適用判定が不可欠です。

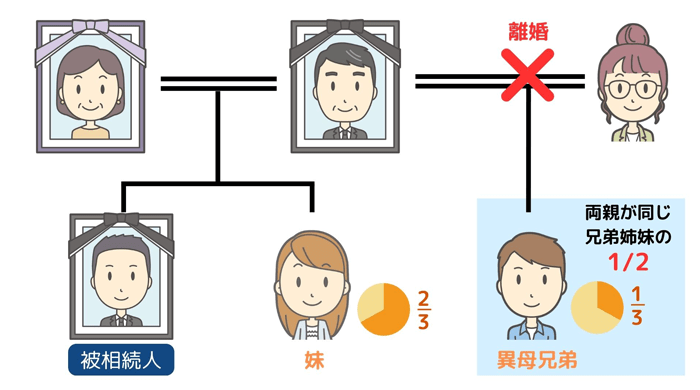

パターン10 異母・異父の兄弟姉妹がいる場合

民法では、父母の一方のみを同じくする「異母・異父の兄弟姉妹(半血)」の法定相続分は「両親を同じくする兄弟姉妹(全血)」の1/2と規定されています。

このため、上図のような家族構成の場合、法定相続分は「全血の兄弟が2/3」で「半血の兄弟が1/3」です。

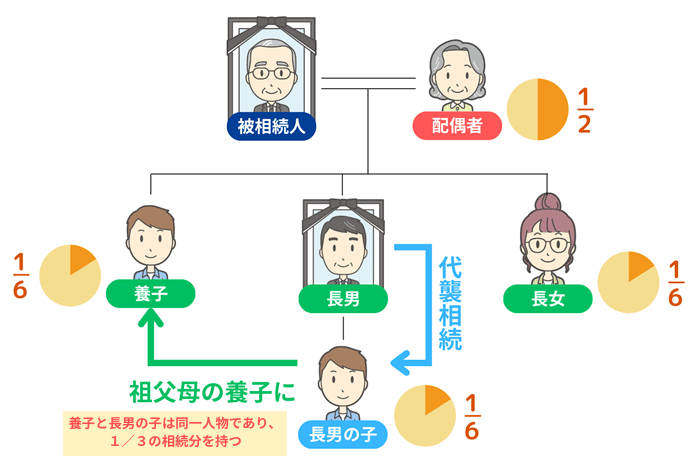

パターン11 二重相続資格者がいる場合

二重相続資格者とは、「2人分」の相続権が発生している人のことで、二重身分ともいいます。

たとえば「親が亡くなっている人が、祖父母の養子になっている」とき、二重相続資格者になります。

この状況では、長男の子どもは「被相続人の子ども(養子)」と「被相続人の長男の代襲相続人」という2つの立場で相続権を有しています。

また、二重相続資格者はそれぞれの相続分を合算して引き継ぐことになるため、相続分の割合が増える点が特徴です。

なお、二重相続資格者の相続税の基礎控除などを計算する際は、「1人の法定相続人」としてカウントしなければなりません。

法定相続分が「相続税」に与える実務的な影響

法定相続分は、単なる「取り分の目安」にとどまらず、「相続人全員で支払う相続税の総額」を決定する根拠としての役割も担っています。

相続税の総額は「民法のルール」で決まる

日本の相続税制度には、実際にどう分けたかに関わらず、一度「法定相続人が、法定相続分どおりに取得した」と仮定して税金の総額を算出するルールがあります(法定相続分課税方式)。

つまり、実際の分け方は自由であっても、納税の「枠組み(総額)」は民法上の法定相続人の数と割合で固定されるのです。

そのため、法定相続人を正しく判定できていないと、正確な納税予測を立てることはできません。

非課税枠(基礎控除)への影響

相続税には、一定の金額まで税金がかからない「基礎控除」があります。

この金額は「法定相続人の数」によって決まります。

遺産額が基礎控除内に収まる場合、原則として相続税の申告は不要です(小規模宅地等の特例や配偶者の税額軽減を適用する場合は、申告が必要です)。

基礎控除の計算式

また、「法定相続人の数」を正確に把握することが、相続税申告の要否を判断するうえで大切です。

| 法定相続人の数 | 基礎控除額(非課税枠) |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

留意点:相続税を計算する上での法定相続人の数え方

養子がいる場合や、相続放棄をした人がいる場合、民法と税法では「人数の数え方」に独自の制限やルールが存在します。

- 相続放棄

- 放棄がなかったものとして人数にカウントする。

- 養子

- 実子がいる場合は1人、いない場合は2人までカウント可能。

- 相続欠格・相続廃除

- 代襲相続人がいる場合はその人をカウントする。

【具体例】法定相続分から相続税総額を算定するプロセス

以下のケースを例に、法定相続分が税額計算にどう反映されるかを見てみましょう。

条件

法定相続人:配偶者と子2人

ステップ1:基礎控除額を差し引く

遺産総額から非課税枠(基礎控除)を引いて、課税対象となる金額を求めます。

計算

- 3,000万円+(600万円✕3人)= 4,800万円

- 課税対象となる遺産総額:1億4,800万円ー4,800万円=1億円

ステップ2:法定相続分で「仮」の按分を行う

ここで民法上の割合が登場します。

実際の分け方は自由ですが、税金計算上は、課税対象の1億円を法定相続分どおりに分けたと「仮定」します。

- 配偶者(1/2):5,000万円

- 子(1/4ずつ):2,500万円

ステップ3:相続人全員の「税額の合計」を出す

按分されたそれぞれの金額に税率を乗じて算出した合計額が、その相続人の「相続税総額」となります。

計算

- 配偶者 5,000万円✕20%=1000万円

1,000万円-控除額200万円=800万円 - 子 2500万円✕15%=375万円

375万円ー50万円=325万円

325万円✕2人分=650万円

相続税総額:800万円+650万円=1,450万円

こうして算出された「相続税の総額」を、最終的に「実際に取得した財産の割合」に応じて各相続人が負担することになります。

※実際の納税額は、相続税の配偶者控除などの制度を適用したうえで決まります。

なお、相続税の計算に関する詳しい内容は、以下のコラムをご参照ください。

「実質的な公平」を実現する調整制度|遺留分・特別受益・寄与分

法定相続分はあくまで「公平な配分の目安」です。

ここからは、それぞれの個別事情を反映させることのできる制度を紹介します。

ケース1 遺言でも侵害できない最低限の権利「遺留分」

前述のとおり、遺言書による「誰にどの資産を渡すか」という指定は法定相続分に優先します。

しかし、あまりに偏った配分(例:第三者に全財産を寄付するなど)が行われると、相続人として財産を受け取れるはずだった残された家族の生活が脅かされてしまいます。

そこで民法は、配偶者や子などの一定の相続人に対し、遺言によっても奪うことができない最低限の取り分として「遺留分(いりゅうぶん)」を認めています。

遺言書を作成する際は、遺留分に配慮した設計にしないと、相続発生後に財産をもらった人ともらえなかった相続人との間で「遺留分侵害額請求」という金銭トラブルに発展するリスクがあります。

ケース2 生前贈与を遺産の前渡しとみなす「特別受益」

「特別受益」とは、相続人が、生前の被相続人から受けた贈与や援助のことです。

このまま残りの遺産を分けると相続人間で不公平が生じるため、特別受益があった場合は、生前に受け取った財産を相続財産に持ち戻したうえで計算をやり直す仕組みがあります。

ケース3 献身的な貢献を正当に評価する「寄与分」と「特別の寄与」

寄与分(きよぶん)とは、故人の財産の維持・増加に貢献した相続人が、法定相続分を超えて相続できる制度です。

- 家業への従事

- 無償で事業を手伝い、資産の維持や所得の増加に大きく貢献した。

- 財産的援助

- 被相続人が自宅を新築・改築する際に、その資金を提供した。

- 療養看護

- 献身的な介護を担い、本来支払うべきであった介護費用の支出を抑えた。

また、相続人以外の親族(例:子の配偶者など)が献身的な介護などを行った場合などは「特別寄与料」として、金銭の支払いを請求できる制度もあります。

ただし、寄与分や特別の寄与は主観的な主張になりやすく、法的に認められるには「通常の親族としての助け合い」を超えるレベルの特別な貢献であることの証明が求められます。

資産承継を円滑に進めるためのポイント

特に富裕層の場合は、手続きのわずかな瑕疵が、大きな損失やトラブルを招くおそれがあります。

正確な相続人調査|出生から死亡までの連続した戸籍の収集

法定相続分を正しく算定するためには、「誰が法定相続人か」を法的に確定させる必要があります。

そのため、相続手続きでは、故人の出生から死亡まで全ての戸籍を遡り、過去の婚姻関係や養子縁組、あるいは認知した子の有無などを漏れなく確認する必要があります。

戸籍を遡る過程で、これまで把握していなかった相続人が初めて判明するケースもあります。

一人でも相続人を欠いた状態で遺産分割協議を行ってしまうと、その協議は法的に「無効」となるため、慎重さが求められる工程といえます。

また、預貯金の解約や不動産の相続登記においても、「連続した戸籍謄本」の提出が求められます(「法定相続情報一覧図」の写しが利用できる場合もあります)。

資産構成に応じた納税資金の確保

「どの資産を誰が相続するか」も、納税をスムーズに行うための大切なポイントです。

相続税は原則として「現金一括払い」です。

相続財産が不動産や自社株に偏っている場合、法定相続分どおりにわけると、手元の現預金だけでは足りず、納税ができなくなる相続人が出る可能性もあります。

誰がどの程度の現金を相続すれば、相続人全員が無理なく納税できるか、事前のシミュレーションが不可欠です。

まとめ|次世代へスムーズに資産をつなぐために

法定相続分はあくまで「基準」であり、ゴールではありません。

大切なのは、この基準を正しく知った上で、ご家族の実情に合わせた「最適解」を見つけ出すことです。

スムーズな相続のためには、専門家をうまく活用し、争わないための選択をすることが大切です。

相続は、一生に何度も経験するものではありません。

だからこそ、まずは「もしも今、相続が起きたら…」という客観的なシミュレーションを知ることから始めてみませんか?

VSG相続税理士法人では、お客さまが築き上げた大切な資産と想いを、次世代へつなぐお手伝いをさせていただきます。

初回面談は無料で行っておりますので、お気軽にお問い合わせください。