記事の要約

- 寄与分は、亡くなった人の財産維持や増加に「特別な貢献」をした相続人に対し、その功績を相続分に上乗せして調整するしくみのこと

- 相続人自身による貢献であること、無償性、継続性、専従性、そして「特別な寄与」とみなされるほどの実績という、厳格な要件を満たす必要がある

- 2023年の法改正により、相続開始から10年を経過すると、原則として寄与分を考慮した分割はできない

亡くなった方の生前に、献身的な介護を続けたり、家業を無償で手伝ったりしてきた相続人にとって、他の相続人と同じ割合で遺産を分けることは「不公平だ」と感じるのが自然な感情です。

しかし、遺産分割の現場では「親族だから当然」と片付けられ、あなたの長年の貢献が無視されてしまうケースが少なくありません。

このような不公平を解消し、正当な権利を主張するために設けられているのが「寄与分(きよぶん)」という制度です。

資産額の多い相続では、寄与分の有無が数百万〜数千万円単位の格差を生むだけでなく、相続税の納税額にも直結することがあります。

本記事では、寄与分が認められるための厳しい要件や具体的な計算方法を、実務的な視点から徹底解説します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、ご不明なことがございましたら、お気軽にご連絡ください。

目次

寄与分とは?制度の定義と寄与分が認められる人

相続財産の額が大きいほど、寄与分があるだけで、最終的な受取額や相続税額に数百万〜数千万円単位の差が生じることもあります。

まずは、寄与分の「定義」と「認められる人」の条件を整理しましょう。

寄与分の意味と特徴:なぜ「公平」のために必要なのか

寄与分とは、被相続人(亡くなった人)の事業を無償で助けたり、献身的な療養看護を行ったりして、財産の維持や増加に貢献をした相続人に対し、その貢献度合いを相続分に上乗せする制度です。

寄与分の目的は、相続人同士の実質的な公平を図ることです。

単に「法定相続分」で分けるだけでは、長年苦労して被相続人を支え、財産を守った人と、被相続人とは疎遠だった人とが同じ扱いになり、不公平が生じてしまいます。

そこで、貢献した分である「寄与分」を本来の相続分に加算することで、実質的な公平性を保つのです。

寄与分が認められる人・寄与分が認められない人

寄与分を主張できるのは、原則として「法定相続人」に限られます。

法定相続人以外の親族や内縁の配偶者には、寄与分が認められません。

- 寄与分が認められる人

- ・法定相続人(配偶者、子、親、兄弟姉妹など)

・代襲相続人(被代襲者が存命であれば主張できたはずの寄与分を、代わりに主張できる) - 寄与分が認められない人

- ・友人、知人、事実婚(内縁)のパートナー

・相続人以外の親族(長男の嫁、孫など)

・遺言で全財産を譲り受けた受遺者

・相続放棄をした人

・すでに対価(給与や生活費支援)を十分に得ている人

寄与分と「特別寄与料」との違い

「相続人以外の親族」が、故人の介護や看護、家業の手伝いを無償で行ってきた場合は、相続人に対し金銭を請求できる「特別寄与料」という制度があります。

| 項目 | 寄与分(民法904条の2) | 特別寄与料(民法1050条) |

|---|---|---|

| 請求できる人 | 子、配偶者などの法定相続人 | 子どもの配偶者など、相続人以外の親族(3親等内の姻族および6親等内の血族) |

| 主張方法 | 遺産分割協議の中で話し合う | 相続人に対して金銭を請求する |

| 請求期限 | 相続開始から10年以内 | 相続を知った日から6カ月、または相続開始から1年 |

| 税務上の扱い | 相続税の課税対象 | 相続税の課税対象(相続税の2割加算の対象になる点に注意) |

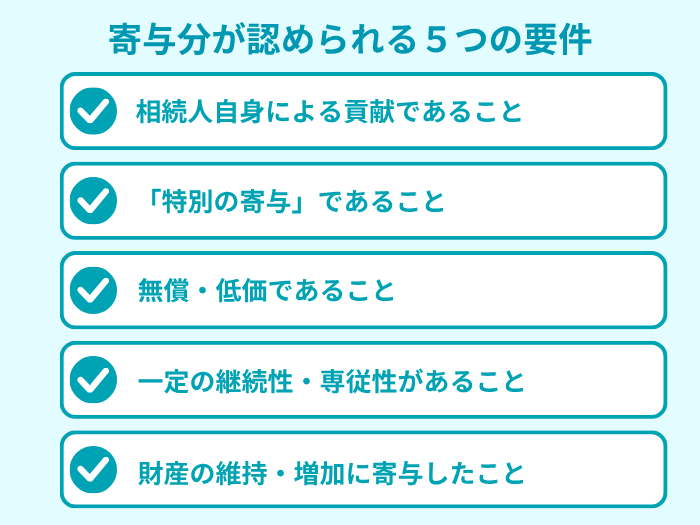

寄与分が認められる5つの要件と「立証」の難しさ

寄与分は、単に「長年親孝行をした」「一生懸命頑張った」という主観的な理由だけでは認められません。

寄与分の認定には、以下の5つの要件を満たしている必要があります。

(1)相続人自身による貢献であること

前述のとおり、寄与分を主張できるのは、原則として「法定相続人」のみです。

長男の妻など「相続人以外の親族」による介護は、別制度である「特別寄与料」の対象となります。

(2)「特別の寄与」であること(特段の貢献をしたこと)

親族間や夫婦間で通常期待される協力・扶養の範囲(例:日常的な家事、一般的な通院の付き添い)は含まれません。

仕事を辞めて介護に専念するなど、自身の生活を犠牲にするレベルの献身が求められます。

(3)無償・低価であること

貢献に対する対価(給与や報酬)を受け取っていない、あるいは著しく低いことが条件です。

故人の資産で生活費を賄っていたり、相応の小遣いをもらっていたりする場合は、寄与分が否定されることがあります。

(4)一定の継続性・専従性があること

数日程度の手伝いではなく、目安として「3年以上」など一定期間継続していることです。

また、その役割にかなりの時間を割き、つきっきりの状態(専従性)であったかが重視されます。

(5)財産の維持・増加に寄与したこと

精神的な支えではなく、貢献によって、故人の財産が減るのを防いだ(維持)、あるいは増えた(増加)という経済的な結果が必要です。

たとえば、「介護をしたことで、本来支払うはずだった施設費用(数百万円〜)を支払わずに済んだ」という明確な因果関係を示す必要があります。

寄与分は認められにくい?「生前対策」で確実に財産を渡すには

ここまで寄与分の要件を解説してきましたが、実際は、寄与分が家庭裁判所で正当に認められるハードルは非常に高いのが現実です。

なぜ寄与分は「認められにくい」のか?

寄与分が認められにくい大きな要因は、客観的な証拠を揃える難しさと、どこまでが「家族の助け合い」であるかという境界線の曖昧さにあります。

裁判所では、親族間の献身を「扶養義務の範囲内」と捉える傾向が強く、それを超える「特別な貢献」があったと認めてもらうのは、決して容易なことではありません。

たとえ自分なりに数年間の介護日記を丁寧に書き留めていたとしても、それが「数百万円の法的価値」として評価されるかどうかは、また別の議論が必要になるのが実情です。

貢献に確実に報いるための「3つの生前対策」

「死後の寄与分争い」を未然に防ぎ、支えてくれた相続人に財産をあげるには、以下の手法が有効です。

- 1.遺言書の作成

- 寄与分相当額をあらかじめ上乗せした遺言があれば、特別な貢献をしてくれた相続人にスムーズに財産を渡すことができます。

- 2.生前贈与による「先渡し」

- 貢献への対価として、生前のうちに、対象者へ財産を移転させる方法です。

ただし、生前贈与が「特別受益」としてほかの相続人から不公平を指摘されてしまうケースも少なくありません。 - 3.生命保険の活用

- 特定の相続人を「死亡保険金の受取人」に指定します。

保険金は受取人固有の財産となり、原則として遺産分割の対象外となるため、確実に現金を渡したい場合に有効です。

寄与分をめぐる争いが長期化すると、相続税の申告期限(10カ月)に間に合わず、結果として「相続税の配偶者控除(配偶者の税額軽減)」や「小規模宅地等の特例」が使えなくなる可能性もあります。

遺産分割時のトラブルを避けるためには、税理士等の専門家と連携し、適切な贈与契約の締結や非課税枠の活用など、法務・税務の両面から対策を講じておくことが大切です。

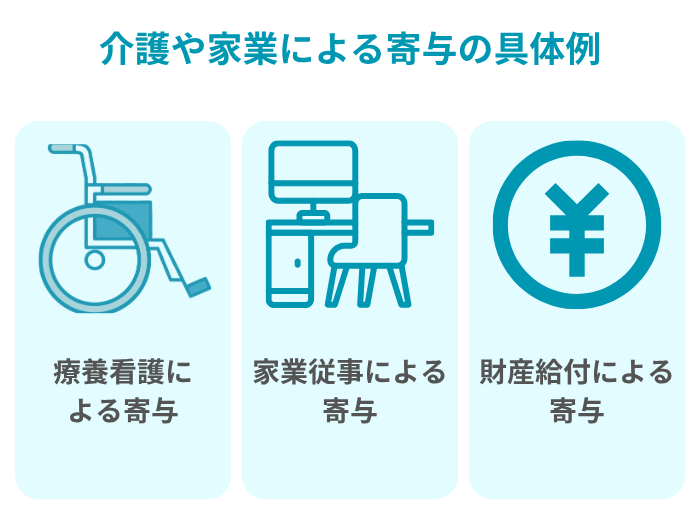

【ケース別】介護や家業による寄与の具体例

どのようなケースで寄与分が認められやすいのか、具体的な事例と、その算定のポイントを見ていきましょう。

(1)療養看護による寄与:施設入所やヘルパー利用がある場合の判断

亡くなった方が要介護状態にある間、相続人が看病や介護を継続してきたケースです。

一般的に「要介護2以上」の状態が一定期間継続していたかどうかが、寄与分認定の目安とされています。

「週に数回はヘルパーを利用していた」という状況であっても、それだけで寄与分が否定されるわけではありません。

ただし、プロの介助を受けていた時間は相続人の負担が軽減されていると判断されるため、寄与額の算定(付添報酬額の計算など)において、一定の調整が行われるのが通例です。

また、施設へ入所しているケースであっても、頻繁な面会や身の回りの世話、さらには入退院の手続きや月々の支払い管理などを一身に引き受けていた場合には、その献身的な労力が「特別な寄与」として認められる余地があります。

(2)家業従事による寄与:給与未払い・低額給与の立証方法

故人が経営する商店、農業、あるいは不動産賃貸業を長年無償(または低賃金)で手伝ってきたケースです。

寄与分が認められるには、 長期にわたる従事が大きなポイントとなります。

基本的には「本来支払われるべき給与(世間相場)」から「実際に受け取った額」を差し引いた額が、故人の財産維持に貢献した(財産の流出を防いだ)とみなされます。

ただし、給与を受け取らずに事業を手伝っていたとしても、その見返りとして生活費を出してもらっていると、貢献が相殺されてしまい寄与分が認められない可能性があります。

また、税務署から「給与相当額」が贈与されたとみなされ、贈与税の対象となるリスクもあります。

(3)財産給付による寄与:故人の不動産購入や借金返済を助けた場合

自分の資金を故人に提供し、故人の財産を増やしたり、借金による目減りを防いだりしたケースです。

銀行の振込履歴などで「金額」が明確に証明できるため、ほかのケースに比べて客観的な評価が得られやすく、寄与分が認められる可能性も高い傾向にあります。

- 親の自宅を建てる、リフォームする際に資金の一部を負担した

- 親が抱えていた多額の借金を代わりに返済した

- 老人ホームの入居一時金を全額立て替えた

寄与分は「いくら」になる?計算方法と金額相場

寄与分の具体的な「計算の仕組み」と「相場観」を把握しておくことは、遺産分割協議を円滑に進めるための備えとなります。

寄与分の計算式と金額相場(例:介護・家事従事)

療養看護(介護)による寄与分は、家庭裁判所の実務で用いられる以下の数式をベースに算出するのが一般的です。

計算式

日当額の相場は、 介護福祉士等の職業付添人の報酬を参考に、1日あたり5,000円〜8,000円程度で設定されることが多いです。

裁量的割合とは、「親族による無償の介護」であることを考慮し、プロの報酬から2割〜5割程度差し引くための係数です。

介護の過酷さや専従性が高いほど、この数値は1.0に近づきます。

3年間の介護シミュレーション例

寄与分を認めることで「相続税」はどう変わるのか?

寄与分はあくまで「遺産分割の修正」であり、相続税は最終的に各相続人が取得した「実際の財産額」に基づいて課税されます。

そのため、寄与分として認められた金額に対しても、通常の相続財産と同様に相続税が課される点には注意が必要です。

- 寄与者にとってのメリット

- 手もとに残る額が増加します。

- ほかの相続人にとってのデメリット

- ほかの相続人の取り分が減ることで、「税負担の不公平感」から心理的な摩擦が生じる懸念があります。

寄与分を主張する際は、自分だけでなく「ほかの相続人の納税額がどう変化するか」まで含めたシミュレーションを提示することが、円満な解決への鍵となります。

二次相続まで見据えた「全体最適」の視点

また、故人の配偶者(母など)の取得分を極端に減らして子供の寄与分を優先すると、一次相続において「配偶者の税額軽減(相続税の配偶者控除)」という強力な節税枠を十分に活かせない可能性があります。

目先の主張だけではなく、遺産総額の10%〜20%程度の寄与分主張に留めつつ、残りは配偶者の生活資金や将来の二次相続の対策に充てるなど、「2回分の相続を合算して、全体の手残りを最大化する形」を目指すことが望ましいでしょう。

寄与分が認められないケース

あらかじめ「認められないケース」を知ることで、無益な争いを回避し、現実的な着地点を見出すことができます。

(1)扶養義務の範囲内の世話だった場合

親子や親族間には、互いに助け合う「扶養義務」があります。

通常の親孝行の範囲内とみなされる行為は、法律上、寄与分として評価されません。

- 週に一度の買い物代行

- たまの通院の付き添い

- 定期的な電話での安否確認

- お盆や正月の帰省時の身の回りの世話

(2)十分な対価を得ていた場合

介護や家業の手伝いをしていても、すでに相応のメリットを享受している場合は、寄与分は否定されます。

- 親から毎月一定の給与(世間相場並み)を受け取っていた

- 親が所有するマンションに家賃無料で住ませてもらっていた

- 生活費のほとんどを親の資産から出してもらっていた

なお、故人の不動産に同居している場合は、「浮いた家賃分」と「介護の労力」を相殺して考慮する傾向にあります。

寄与分の主張における「期限」と法改正の影響

かつて寄与分の主張には明確な期限がなく、「遺産分割が終わるまでならいつでも可能」とされてきました。

しかし、2023年4月の法改正により、寄与分の主張には「相続開始から10年」という区切りが設けられました。

相続開始から「10年」が経過すると寄与分の主張はできない

長期間放置された遺産分割を速やかに解消し、法的な安定を図ることを目的として、具体的な相続分(寄与分や特別受益)を主張できる期間が厳格化されました。

相続開始から10年を経過した後は、原則として寄与分を考慮した修正ができなくなります。

多大な貢献を続けてきたとしても、10年を過ぎると、一律に「法定相続分」に基づいて財産を分けることが求められます。

自身の正当な権利を評価してもらう機会を逸してしまわないよう、時間の経過には細心の注意が必要です。

寄与分を主張する手続きと流れ

寄与分を認めてもらうためには、感情的な訴えではなく、相続人全員が納得できる「客観的な事実」を提示することが大切です。

(1)遺産分割協議での円満な合意と「客観的な証拠」の整え方

相続人間の話し合いを建設的な場にするための、伝え方の配慮と準備すべき資料についてまとめました。

①相手の心情に配慮した「伝え方」の工夫

寄与分の主張は、ほかの相続人にとっては「自分の取り分が減る」という現実に直結します。

そのため、「権利を行使する」というスタンスよりも、「公平な調整を提案する」という柔らかな姿勢が円満な解決への近道となります。

「自分一人が苦労した」と強調するのではなく、「あなたが遠方から定期的に連絡をくれたから、私も安心して介護に専念できた。ありがとう」と、ほかの相続人の存在を立てることで、相手の気持ちを和らげます。

②相続人を納得させる「証拠資料」の体系化

口頭での説明は、時として「身勝手な言い分」と受け取られてしまうおそれがあります。

裁判所や税務署をも納得させうる資料をあらかじめ整理しておくことは、自分の貢献を正当に評価してもらうための、確かな「備え」となります。

- 療養看護(介護)の場合

- ・介護日記(日々の介助内容や様子の記録)

・ケアプラン、介護保険の認定書類(要介護度の推移)

・通院・入院費の領収書、タクシー代などの移動記録 - 家業従事(手伝い)の場合

- ・当時の業務日誌、顧客名簿、出勤記録

・他の従業員の給与明細(自身の無報酬・低賃金を証明する比較対象)

・給与が支払われていなかったことを示す、過去数年分の通帳の写し - 金銭援助(財産給付)の場合

- ・銀行の振込履歴、送金記録(※手渡しによる現金援助は立証が極めて困難です)

・不動産購入時の契約書、リフォーム代金の領収書

・親の借入金を肩代わりした際の返済証明書

③合意を「形」にする

相続人全員の合意が得られたら、その内容を遺産分割協議書に「寄与分として〇〇円(または遺産の〇%)を相続分に加算する」と明記します。

全員が署名捺印することで、はじめてその合意に法的な効力が確定します。

(2)協議が整わない場合は、家庭裁判所の調停と審判に進む

親族間での話し合いがどうしてもまとまらない場合は、家庭裁判所へ「遺産分割調停」を申し立てることになります。

遺産分割調停では、調停委員を介して話し合いを継続します。第三者が入ることで、冷静な議論が可能になります。

調停でも解決しない場合は「審判」へと移行し、提出した証拠に基づいて、裁判官が寄与分の有無と金額を決定します。

まとめ:寄与分を正当に評価させ、円満な相続を実現するために

寄与分は、亡くなった方を献身的に支えてきた方の努力に報いるための、極めて大切な制度です。

しかし、その認定には「特段の貢献をしたこと」という高い壁があり、客観的な証拠に基づいた戦略的な準備が欠かせません。

また、資産規模が大きい相続ほど、一歩の判断が税務調査のリスクや親族間の関係性に、思いのほか大きな影響を与えることも少なくありません。

まずは自分の状況が寄与分に該当するのか、そして相続税にどのような影響を及ぼすのかを、正確に把握することから始めましょう。

相続税理士法人では、税理士・弁護士をはじめとする各士業の専門家が連携し、相続人の貢献を「法的・税務的」に正当に評価させるためのワンストップサポートを行っています。

特に、第三者の立場から「家族全員の納税負担をどう適正化するか」という税務的メリットを提示できる点は、私たちの大きな強みです。

もし話し合いに不安を感じたり、難航しそうな予兆があったりした場合は、早い段階でのご相談が円満な解決への確かな一歩となります。

まずは私たちの無料相談を通じて、状況を整理してみませんか。