記事の要約

- 孫と養子縁組をすると、相続税の基礎控除の拡大や相続飛ばしなどの節税メリットが期待できる

- 代襲相続人でない孫を養子にすると、原則として相続税が2割増しになる

- 養子縁組自体は有効でも、節税のみが目的とみなされると、相続税の計算上で養子を法定相続人に含めることを税務署から否認される可能性がある

「孫を養子にすれば、相続税が安くなるらしい」

そのような話を耳にされ、情報を集めている方もいらっしゃるのではないでしょうか。

たしかに、孫との養子縁組には相続税の負担を軽くできる効果があります。

しかし一方で、相続税が2割加算されるルールや、親族間のトラブルといったリスクも存在します。

この記事では、孫との養子縁組で得られる効果と注意点、養子縁組以外の方法との比較などを紹介します。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、相続でご不安なことがございましたら、お気軽にご連絡ください。

目次

孫を養子にする3つの理由

孫と養子縁組をすると、以下のメリットがあります。

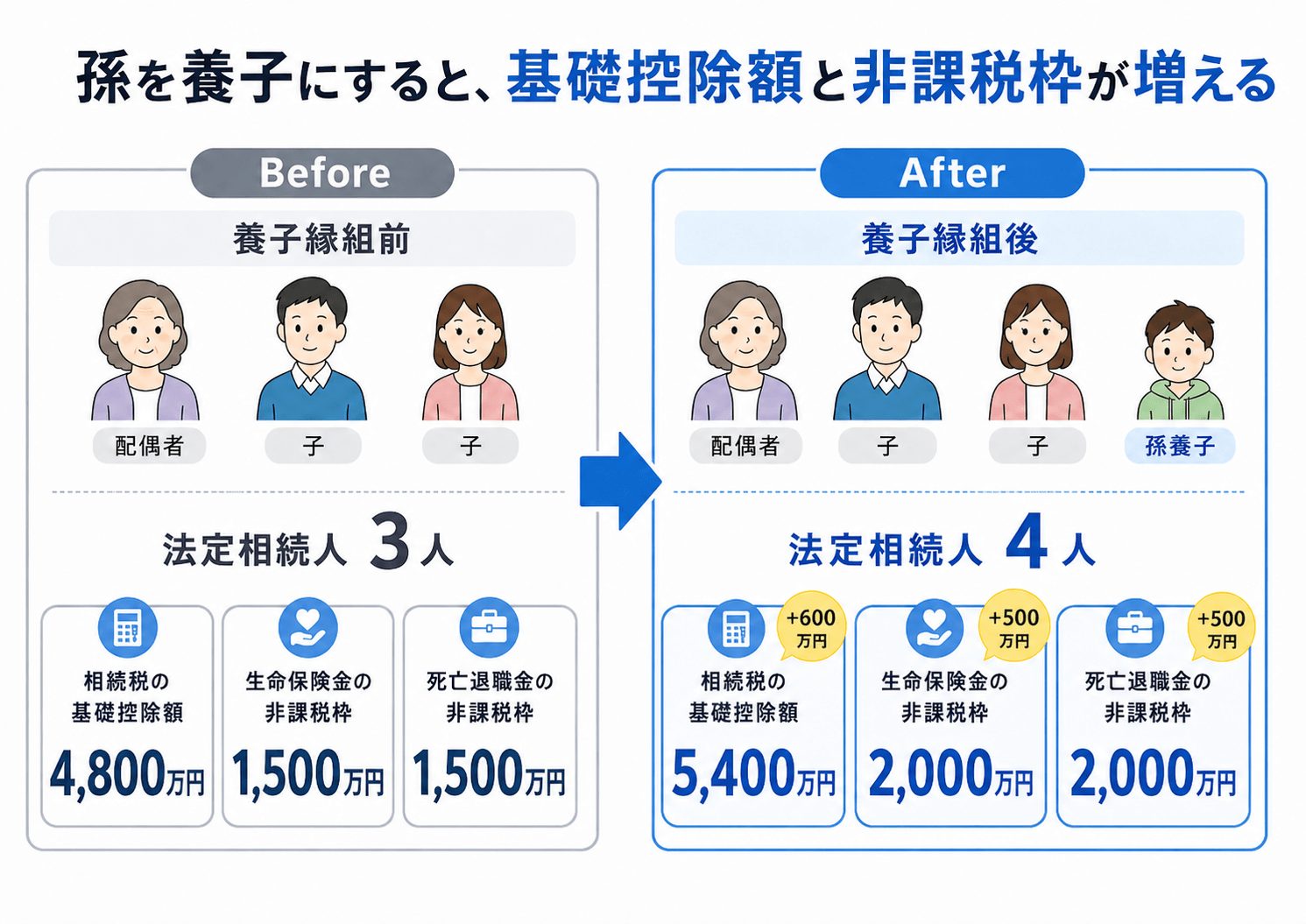

(1)相続税の基礎控除額と非課税枠が増える

相続税には、一定の金額までは税金がかからない「基礎控除」というしくみがあります。

基礎控除額の計算式

孫を養子に迎えると法定相続人が1人増えるため、基礎控除額が600万円分大きくなります。

課税の対象となる遺産総額を直接減らせるため、結果として相続税の負担が軽くなる可能性があるのです。

さらに、法定相続人が増えると各相続人の法定相続分が小さくなるため、適用される税率自体が下がる効果もあります。

特に遺産総額が大きい場合や、一人っ子など相続人が少ない場合は、税率低下のインパクトが非常に大きくなります(具体的な計算例は後述します)。

また、法定相続人が増えることで、以下の非課税枠も拡大します。

| 非課税枠の種類 | 計算式 | 養子1人追加で増える額 |

|---|---|---|

| 生命保険金の非課税枠 | 500万円 × 法定相続人の数 | 500万円 |

| 死亡退職金の非課税枠 | 500万円 × 法定相続人の数 | 500万円 |

たとえば、養子縁組をする前の法定相続人が3人(配偶者+子2人)だった場合、基礎控除額は4,800万円、生命保険金の非課税枠は1,500万円です。

ここに孫を1人養子に加えると、法定相続人が4人になり、基礎控除額は5,400万円、生命保険金の非課税枠は2,000万円に拡大します。

ただし、相続税の計算上、法定相続人に含められる養子の数には制限があります。

| 実子の有無 | 法定相続人に含められる養子の数 |

|---|---|

| 実子がいる場合 | 養子は1人まで |

| 実子がいない場合 | 養子は2人まで |

なお、この制限はあくまで「相続税の計算上」のルールです。

民法上は、養子を迎える人数に特段の制限はありません。

(2)相続を1世代分飛ばすことができる

通常、財産は「親から子へ」「子から孫へ」と2回の相続を経て引き継がれます。

そのため、相続のつど相続税が課され、世代を重ねるほど税負担が積み重なることがあります。

孫を養子にして直接財産を渡せるようにすることで、この相続を1回分飛ばすことができます。

たとえば、祖父母から子へ、子から孫へと2回の相続で合計3,000万円の相続税がかかるケースでも、祖父母から孫へ直接財産を渡すことで課税が1回で済み、トータルの税負担を減らせる可能性があります。

ただし、後ほどお伝えする「2割加算」のルールがあるため、すべてのケースで得になるとは限らない点にご留意ください。

(3)家業の承継や跡継ぎを確保できる

養子縁組をすると、孫は法律上「子」としての地位を得ます。

これにより、事業承継をスムーズに進めたり、不動産の相続に関する取り決めを明確にしたりすることができます。

また、お墓や仏壇の管理(祭祀承継)を孫に任せたいという、精神的な理由から検討されるケースもあります。

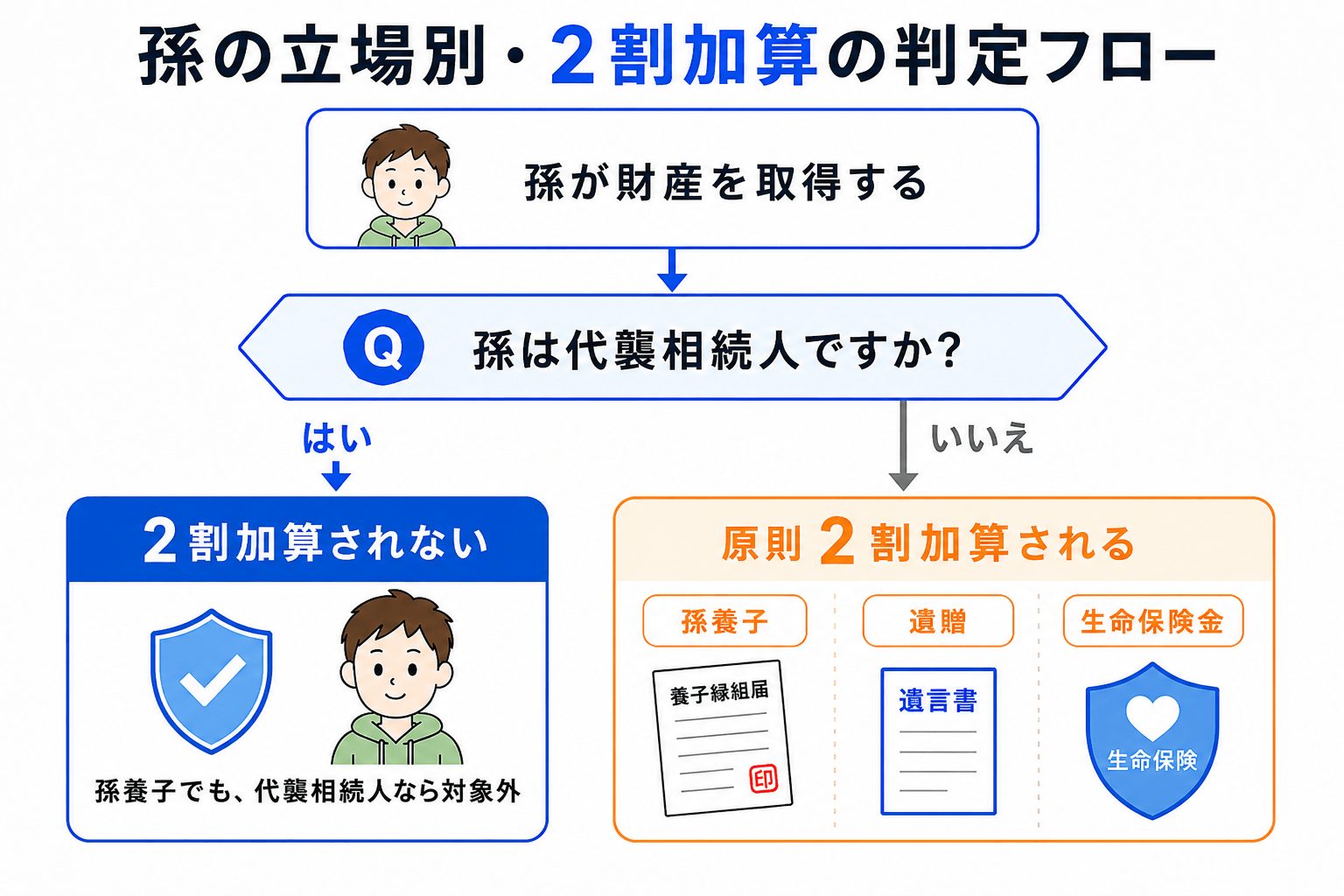

孫養子の相続税は2割加算される【最大の注意点】

孫との養子縁組を検討するうえで、慎重に確認すべき点が「相続税の2割加算」です。

2割加算のしくみと対象者

相続税には、被相続人(亡くなった方)の配偶者および一親等の血族(子や親)以外の人が財産を取得した場合、相続税額が20%上乗せされるルールがあります。

養子となった孫は民法上では「子」として扱われますが、相続税法上では例外とされ2割加算の対象になります。

これは、本来であれば「親から子」「子から孫」と2回かかるはずの相続税を、養子縁組により1回飛ばすことに対する、税制上のバランス調整として設けられたしくみです(相続税法18条)。

「代襲相続人である孫」は2割加算されない

ただし、被相続人の子がすでに亡くなっている場合は、孫が子に代わって相続人になります(代襲相続人)。

代襲相続人になった孫は「子の代わり」として相続する立場になるため、2割加算の対象にはなりません。

また、「代襲相続人である孫が、養子にもなっている」ケースでも、代襲相続人としての立場が優先され、2割加算は適用されません。

なお、一般的な養子縁組では、養子に子どもがいる場合、その子が養親の代襲相続人になれるかどうかは、「養子縁組の前に生まれたか、後に生まれたか」で結論が分かれることがあります。

養子縁組後に養子の子が生まれた場合、その子は養親から見て法律上の孫にあたるため、養子が先に亡くなったときは、代襲相続人になります。

一方、養子縁組前にすでに生まれていた養子の子は、当然に養親の直系卑属になるわけではないため、養親の代襲相続人になれません。

ただし、祖父母が実孫を養子にしているケースでは、考え方が少し異なります。

孫養子の子は、祖父母から見ると「ひ孫」にあたり、もともと祖父母の直系卑属です。

養子縁組と出生のタイミングだけで代襲相続の可否を判断するのではなく、戸籍上の親族関係をもとに個別に確認しましょう。

2割加算と節税効果の損益シミュレーション

「基礎控除が600万円増えるなら、2割加算を差し引いても結果的に得なのではないか」と思われるかもしれません。

しかし、実際に得になるかどうかは、遺産の総額や家族構成によって異なります。

「法定相続人が配偶者+子2人の家庭・孫1人を養子に加えた場合」をもとに、シミュレーションしましょう。

- 遺産は法定相続分どおりに分割する。

- 孫養子にも子と同じ割合で相続する。

| 項目 | 遺産総額1億円 | 遺産総額1.5億円 |

|---|---|---|

| 養子縁組なし(相続人3人)の相続税総額 (税額控除前) |

630万円 | 1,495万円 |

| 養子縁組あり(相続人4人)の相続税総額 (2割加算含む・税額控除前) |

542.5万円 | 約1,374.3万円 |

| 差額(節税効果) | 87.5万円の減少 | 約120.7万円の減少 |

| 孫養子にかかる2割加算の額 | 17.5万円 | 約44.3万円 |

- ※

- 配偶者の税額軽減や小規模宅地等の特例などを考慮する前の概算

このケースでは、いずれの遺産規模においても、養子縁組による節税効果が2割加算を上回る結果となっています。

これは、法定相続人が増えることで基礎控除額が大きくなり、各相続人に割り振られる課税価格が下がることで、適用される税率自体も低くなるためです。

ただし、実際には次のような要素によって、結果は変わります。

「自分の場合はどうなるか」を判断するためには、家族構成と財産の内容をもとにした個別のシミュレーションが欠かせません。

養子縁組で起こりうるトラブルと対策

孫との養子縁組は、家族関係や日常生活にも影響が及びます。

(1)他の相続人との遺産トラブル

養子縁組によって法定相続人が増えると、もともとの相続人の法定相続分や、最低限の取り分である遺留分が減少します。

たとえば、配偶者と子2人が相続人のケースでは、子1人あたりの法定相続分は4分の1(25%)です。

ここに孫養子が加わると、子1人あたりの法定相続分は6分の1(約16.7%)に下がります。

自分の取り分が減ってしまった不満から、遺産分割協議がまとまらなくなるリスクも考えられます。

相続トラブルを防ぐためには、以下のような対策が有効です。

- 事前の家族会議

- 実子にメリットとデメリットを説明し、納得を得たうえで手続きする。

- 遺言書の作成

- 誰にどの財産を渡すか、遺留分を侵害しない範囲で指定する。

付言事項として「なぜ孫を養子にしたのか」という想いを書き添える。 - 生前贈与でバランスを取る

- 孫養子やその親である子の家族(孫養子の家族)に財産が集中しすぎないよう、他の子へ生前贈与をして不公平感を解消する。

(2)苗字・戸籍の変化と生活への影響

養子縁組後、原則として、養子は養親(祖父母)の苗字を名乗ります。

そのため、結婚して夫の苗字に変わった「娘の子どもを孫養子にするケース」では、孫の苗字は祖父母の苗字に変わります。

苗字の変更は学校での手続きや日常生活にも影響するため、事前に検討することが大切です。

なお、戸籍については、孫の戸籍に「養父母」として祖父母の名前が記載されますが、実父母の記載はそのまま残ります。

(3)未成年の孫を養子にする場合の親権問題

養子縁組をした孫が未成年の場合、親権は養親(祖父母)に移り、実親の親権はなくなります。

実の両親が健在でも、法律上の「親」は祖父母に変わるため、携帯電話の契約や銀行口座の開設時に必要な親権者の同意も、実の親ではなく養親(祖父母)が行うことになります。

なお、実親との親子関係そのものが消えるわけではなく、扶養義務は実親・養親の双方に残るため、生活費や教育費の負担については事前に話し合っておきましょう。

養親である祖父母が亡くなった場合

祖父母が亡くなると親権者がいなくなるため、孫が成人するまでの間、家庭裁判所に「未成年後見人の選任を申し立てる」か、「実親へ親権を戻す」手続きが必要です。

しかし、実親が後見人になれるとは限りません。

祖父母の子は孫と同じ被相続人の相続人にあたり、遺産分割で利益が対立するためです。

子の配偶者(例:孫の実母)であれば、相続人ではないため後見人になれるケースが多いですが、家庭裁判所の判断で未成年後見監督人として弁護士などが選任されることもあります。

その場合、孫が成人するまで財産の管理に監督人の確認が必要になり、監督人への報酬も発生します。

加えて、未成年の孫が相続人になると、遺産分割にも制約が生じます。

未成年者は遺産分割協議に参加できないため特別代理人の選任が必要ですが、特別代理人は未成年者の利益を守る立場上、法定相続分を下回る内容には原則として同意できません。

2割加算を避けるために「孫の取り分は少なめにして、ほかの相続人に多く渡す」といった柔軟な分割が難しくなるのです。

こうしたリスクを避けるためにも、未成年の孫を養子にする場合は遺言書の作成が大切です。

遺産の分け方を指定しておくことで、遺産分割協議を省略でき、特別代理人の選任も避けられます。

(4)税務署に否認されるリスク

養子縁組に関する「否認」には、2つの意味があります。

1つ目は、養子縁組そのものが民法上「無効」とされるかどうかです。

この点について、最高裁(平成29年1月31日判決 養子縁組無効確認請求事件)では、節税目的があるだけで、直ちに養子縁組が無効になるわけではないと判断しています。

2つ目は、養子縁組自体は有効であっても、相続税の計算上、養子を法定相続人に含めることを税務署に否認されるケースです。

相続税法63条では、養子を法定相続人に含めることで「相続税の負担を不当に減少させる結果となる」と認められる場合には、税務署長が養子の数を法定相続人に含めずに相続税を計算できるとしています。

つまり、最高裁が「養子縁組は有効」と認めたとしても、相続税の節税効果まで保証されるわけではありません。

次のようなケースでは、税務上の否認リスクが高まると考えられています。

- 被相続人が亡くなる直前に、駆け込みで養子縁組を行っている

- 養子が遺産を引き継いでおらず、基礎控除や非課税枠を増やすためだけの養子縁組とみられる

- 養子と被相続人の間に、生活上の実態がほとんどない

税務署に否認されても養子縁組そのものが取り消されるわけではありませんが、相続税の計算においては養子が法定相続人の数から除外されてしまいます。

その結果、養子縁組を前提に計算していた基礎控除額(600万円分)や、生命保険金・死亡退職金の非課税枠(各500万円分)がすべて縮小されます。

当初の申告よりも相続税額が増え、不足分の税額に加えて、過少申告加算税や延滞税が課される可能性もあります。

養子縁組をするときは、経緯や合理的な理由を記録に残し、節税だけが目的ではないことを説明できるようにしておくとよいでしょう。

孫との養子縁組の手続き

孫との養子縁組は、一般的に「普通養子縁組」で行います。

普通養子縁組の条件と届出方法

普通養子縁組とは、実親との親子関係を維持したまま、養親とも新たな親子関係を結ぶ制度です。

- 養親が20歳以上である

- 養子は養親よりも年長でない

- 養子が15歳以上の場合は、本人の同意が必要

- 養子が15歳未満の場合は、法定代理人(実親)が本人に代わって承諾する

- 養親または養子に配偶者がいる場合は、原則としてその配偶者の同意が必要

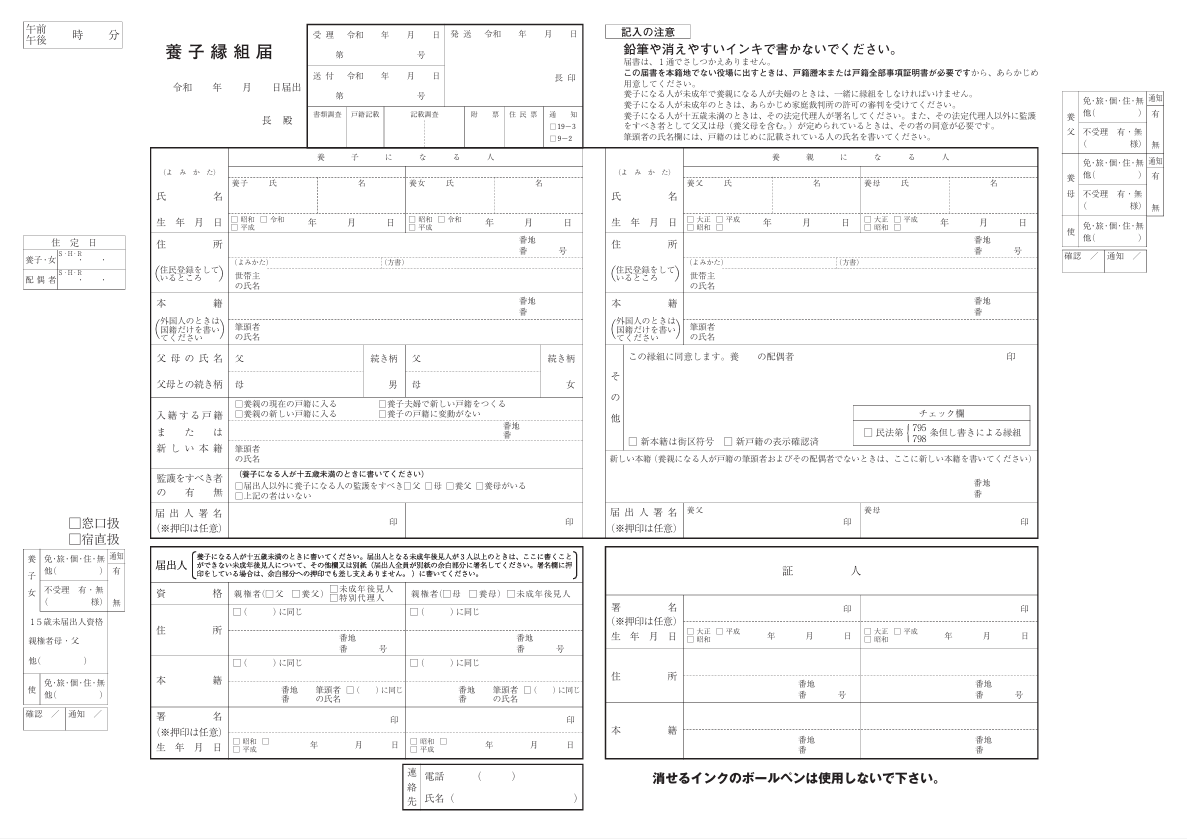

手続きは、養親と養子(または法定代理人)が合意のうえ、市区町村役場に「養子縁組届」を提出すれば完了します。

孫が未成年でも家庭裁判所の許可は不要

通常、未成年者を養子にする場合には、家庭裁判所の許可が必要となります。

しかし、直系卑属(孫やひ孫)を養子にする場合、家庭裁判所の許可は不要です(民法798条ただし書)。

祖父母が孫を養子にするケースでは、役場への届出だけで養子縁組が成立します。

養子縁組の必要書類一覧

養子縁組届の提出に必要な書類は、以下のとおりです。

| 必要な書類 | 備考 |

|---|---|

| 養子縁組届出書 | 届出人のほか、証人2名(成人)の署名が必要 |

| 戸籍謄本(養親・養子の双方分) | 原則不要だが、個別に提出を求められるケースに備え、事前に提出先の市区町村へ確認するとよい |

| 本人確認書類 | 運転免許証やマイナンバーカードなど |

届出先は、養親または養子の本籍地、もしくは届出人の所在地の市区町村役場です。

届出が受理された日から、法律上の親子関係が成立します。

養子縁組届

引用元 船橋市

養子縁組以外で孫に財産を渡す方法

孫に財産を残す方法は、養子縁組だけではありません。

それぞれの方法を比較したうえで、自分に合った方法を選びましょう。

(1)遺言書で遺贈する

遺言書を作成し、孫に財産が渡るよう指定する方法です。

ただし、養子縁組をしていない孫は法定相続人ではないため、遺言による遺贈で財産を受け取っても、相続税の基礎控除や生命保険金の非課税枠の計算には影響しません。

さらに、孫は被相続人の一親等の血族(子や親)にも配偶者にもあたらないため、遺贈で取得した財産に対しても相続税の2割加算が適用されます。

遺言で孫に財産を渡す場合でも、孫が代襲相続人でない限り、相続税の2割加算は避けられないという点に注意が必要です。

(2)生前贈与を活用する

生前贈与は、生きているうちに孫へ財産を贈与する方法です。

- 暦年贈与

- ・年間110万円までの贈与は贈与税がかからない。

・毎年コツコツ贈与することで、時間をかけて着実に財産を移転できる。 - 相続時精算課税制度

- ・60歳以上の祖父母から18歳以上の孫へ贈与する場合に選択できる制度。

・累計2,500万円までは贈与税がかからず、2,500万円を超えた部分に一律20%の贈与税が課される。

・令和6年(2024年)以降の贈与については、年110万円の基礎控除が新たに設けられ、この基礎控除の範囲内であれば相続財産への加算も不要になった。

・贈与時に払わなかった税金は、相続時にまとめて清算する。 - 結婚・子育て資金の一括贈与

- ・18歳以上50歳未満の孫に結婚・子育て資金を贈与する場合、1,000万円まで非課税になる(令和9年3月31日まで)。

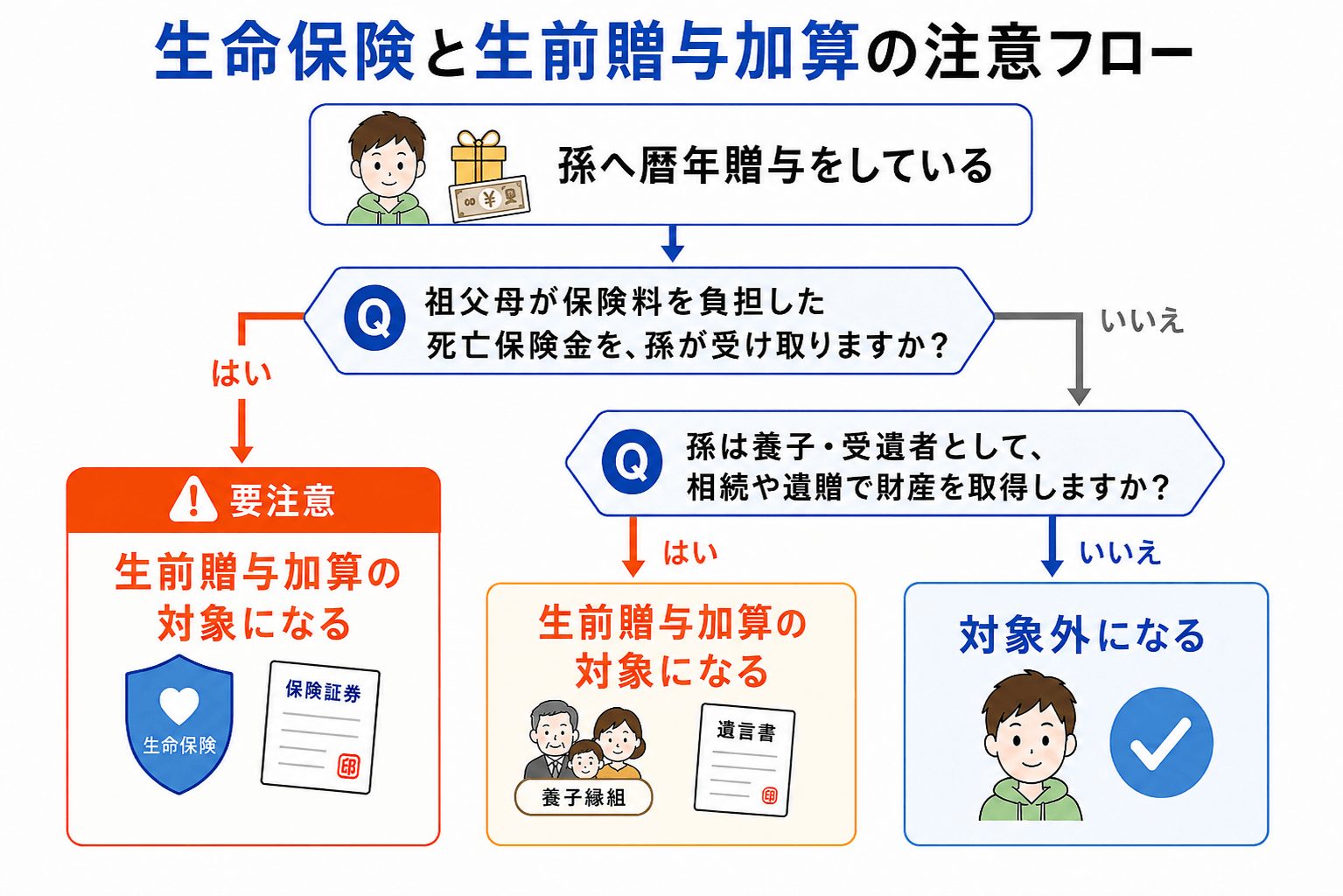

孫が受遺者でなく、生命保険金などのみなし相続財産も取得しない場合、孫への暦年贈与は「生前贈与加算」(相続開始前の一定期間内の贈与を相続財産に持ち戻すルール)の対象外となるのが通常です。

一方、孫が遺言で財産を取得する場合、生命保険金を受け取る場合などは、生前贈与加算の対象になる可能性があります。

なお、相続時精算課税制度には、年の途中で養子縁組を結んだ場合や、制度適用後に養子縁組を解消した場合の取り扱いなど、細かいルールが数多くあります。

生前贈与を検討する際は、相続に強い税理士に事前に確認しておくことをおすすめします。

(3)生命保険を活用する

祖父母が保険料を負担し、祖父母を被保険者、孫を死亡保険金の受取人にすることで、相続発生時に保険金を孫へ直接渡すことができます。

ただし、孫が法定相続人でない場合、受け取った死亡保険金には生命保険金の非課税枠(500万円 × 法定相続人の数)を使えません。

生命保険金の非課税枠を使えるのは、保険金を受け取る人が法定相続人にあたる場合です(例:孫が養子になっている場合や、代襲相続人になっている場合)。

また、代襲相続人ではない孫が死亡保険金を受け取る場合は、原則として相続税の2割加算の対象になります。

注意:生前贈与と生命保険を併用する場合

孫が生前贈与だけを受け、相続や遺贈で財産を取得しない場合、その贈与は生前贈与加算の対象外となるのが通常です。

しかし、祖父母が保険料を負担していた死亡保険金を孫が受け取ると、その保険金は相続や遺贈により取得したものとみなされます。

その結果、孫が過去に祖父母から受けた暦年贈与も、生前贈与加算の対象になる可能性があります。

生前贈与と生命保険を併用する場合は、死亡保険金と過去の贈与額をあわせて相続税を試算しておきましょう。

孫との養子縁組に関するよくある質問

Q1:養子縁組した孫は実親の相続も受けられる?

Q2:養子縁組は後から解消(離縁)できる?

Q3:孫を養子にすると児童手当や扶養控除はどうなる?

Q4:孫の両親が離婚していても養子縁組できる?

まとめ:孫との養子縁組は事前のシミュレーションが大切

孫との養子縁組は、相続税の基礎控除や非課税枠を増やし、世代を飛ばして財産を渡せる方法です。

しかし、相続税の2割加算によって期待ほどの節税にならないケースもありますし、親族間のトラブルや苗字の変更など、税金以外の影響も無視できません。

本当に養子縁組がベストなのかは、家族構成や財産の内容をもとにした専門家によるシミュレーションが不可欠です。

また、遺言や生前贈与・生命保険のほか、家族信託などの選択肢もありますので、それぞれの方法を比較するようにしましょう。

- 孫との養子縁組には基礎控除の拡大や世代飛ばしといった節税効果がある一方、2割加算や親族トラブルのリスクもある

- 節税効果は遺産の規模や家族構成で大きく異なるため、事前にシミュレーションを行うことが重要

- 養子縁組以外にも遺言・生前贈与・生命保険など複数の方法があるので、専門家に相談して最適な組み合わせを選ぶ

VSG相続税理士法人では、相続に強い税理士のほか、グループ内の司法書士や行政書士などと連携し、お客様の相続手続きを窓口1本でサポートいたします。

初回のご相談は無料ですので、ぜひお気軽にお問い合わせください。