記事の要約

- 認知症になる前にやっておくべきことは、「遺言書の作成・家族信託の設定・相続税対策」の3つ

- これらの対策をしておくと、残されたご家族は相続手続きをスムーズに進められる

- 認知症になった後では対応が難しくなるため、なるべく早めに手続きするのがおすすめ

「認知症になる前に、相続に関してはどのようなことをやっておくべきなのだろう?」

結論から申し上げると、認知症になる前に下記の3つを行っておくと、相続が発生してからのご遺族の負担が大きく軽減されます。

- 遺言書を書く

- 家族信託を設定する

- 相続税への対策をする

この記事では、この3つの対策について詳しくお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けております。

「自分の場合、どのような対策が最適か知りたい」という方は、お気軽にご連絡ください。

目次

認知症になる前にやっておくべき相続対策

認知症になる前にすべき相続対策としては、次の3つを上から順に行うことをおすすめします。

それぞれの具体的な内容を見ていきましょう。

対策1:遺言書を書く

認知症になる前の相続対策としてもっとも重要なのは、「遺言書」を書いておくことです。

遺言書を残すことには、次のメリットがあります。

遺言書の主な種類には、「自筆証書遺言」と「公正証書遺言」の2つがあります。

このうち、「将来の認知症リスクに備える」という目的であれば、公正証書遺言を選ぶのがおすすめです。

自筆証書遺言の場合、ほかの相続人から「この遺言書が書かれた時点で、本人はすでに認知症であり、正常な判断能力がなかったはず」と主張されると、無効になる可能性があります。

一方で公正証書遺言は、法律のプロである「公証人」が遺言者と直接会って、「意思能力の有無」を確認したうえで作成されるものです。

このため、遺言者が亡くなった後で、遺言書の有効性が争われる可能性が低くなります。

公正証書遺言の作成方法は、下記の記事で詳しくお伝えしているので、ぜひ併せてご覧ください。

対策2:家族信託を設定する

遺言書の次に優先順位の高い対策は、「家族信託」を設定することです。

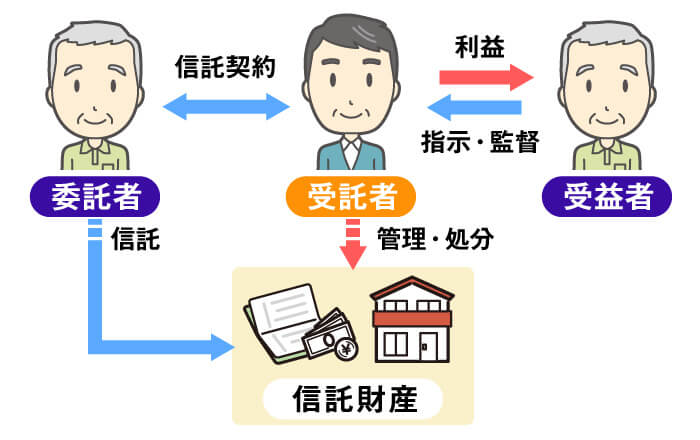

家族信託とは、信頼できるご家族を「受託者(財産の管理人)」に指定し、「こういう目的のために管理・運用してください」と契約で決める仕組みです。

この家族信託を設定することで、受託者となったご家族は、下記のような行為ができるようになります。

- 本人の預貯金から、生活費・介護費・医療費などを支払う

- 老人ホームの入居金に充てるため、実家を売却する

反対に言えば、家族信託を設定していないと認知症になった時点で、その方の銀行口座は凍結され、実家などの不動産を売却することも不可能になります。

「資産はあるのに本人のために使えない」という事態を防ぐためにも、あらかじめ家族信託を設定しておくようにしましょう。

家族信託の「手続き方法」や「かかる費用」については、下記の記事で詳しくお伝えしています。

対策3:相続税への対策をする

遺産の総額によっては、相続人や受遺者に「相続税」が課されることがあります。

相続税は、被相続人が生きている間に対策をしておくことで、納税者の負担を軽くすることが可能です。

まずは、ご自身が亡くなった後、遺産を取得した人に相続税が課されるかどうかを確認しましょう。

「正味の遺産額※1」が、下記の「基礎控除額」を超えている場合、相続税の申告・納付が必要です。

- ※1

- 預貯金・不動産などの「プラスの財産」から、借入金などの「マイナスの財産」を差し引いた金額のこと

計算式

相続税がかかるかどうかは、下記の記事に掲載している「早見表」や「シミュレーター」でも確認できますので、よろしければ活用してみてください。

確認の結果、相続税がかかりそうなら、認知症になる前に対策に取りかかりましょう。

ご自身の状況によって最適な対策は異なりますが、次の2つは多くの方にとって有効な選択肢となります。

| 対策 | 概要 |

|---|---|

| 生前贈与 |

・元気なうちに財産の一部を、子どもや孫に贈与しておく ・課税対象となる相続財産を減らすことで、将来の相続税の負担が軽くなる |

| 生命保険の活用 |

・相続人が受け取る生命保険金には、相続税がかからない「非課税枠」がある ・この非課税枠を活用することで、税負担が軽減される |

そのほかの相続税対策は、下記の記事で紹介しているので、併せてご覧ください。

ただし、それぞれの対策には注意点もあり、誤った対応をしてしまうと、かえって税負担が重くなることもあります。

そこで、「残される家族のために、確実に税負担を軽くしてあげたい」という場合には、相続専門の税理士に相談するようにしましょう。

当事務所でも無料で相談を受け付けておりますので、下記からお気軽にご連絡ください。

対策が間に合わなかったときの選択肢

もし何の対策もしないまま認知症になった場合、原則的に金融機関の口座は凍結され、所有している不動産の売却などもできなくなります。

認知症になった後で、その方の財産を管理するためにできることは、「成年後見制度」を利用することのみです。

成年後見制度を使えば、選任された「後見人」が本人に代わって財産の管理ができるようになります。

制度の詳細は下記の記事でお伝えしていますので、必要な方は併せてご覧ください。

ただし、成年後見制度では、必ずしも柔軟な財産管理ができるわけではなく、次のような注意点があります。

- 後見人は家庭裁判所が選び、家族がなれるとは限らない

- 親族以外が後見人に選ばれた場合、本人が亡くなるまで報酬が発生し続ける

- あくまで「財産の保護」が目的のため、相続税の対策は一切できない

以上のことから、ご家族の負担をできるだけ軽くしたいのであれば、「認知症になる前に対策しておくこと」が非常に重要だといえます。

認知症と相続に関するよくある質問

最後に、認知症と相続に関する下記の質問にお答えします。

Q1:家族信託をすれば、後見人は不要?

万全を期したいのであれば、前述の「家族信託」と併せて「任意後見制度」もセットで検討することをおすすめします。

「任意後見制度」とは、判断能力が衰えたときに備え、信頼できる人に財産管理や身の回りの手続きを任せることを予約しておく制度で、家族信託とは「代理人ができること」の範囲が、下記のように異なります。

| 制度 | 代理人ができること |

|---|---|

| 家族信託 | ・預貯金の引き出しや不動産の管理・売却などの「財産管理」ができる |

| 任意後見制度 |

・「財産管理」に加えて、介護サービスの契約・医療の同意・施設の入所手続きなどの「身上監護」もできる ・ただし、「法定後見人」にはある、本人が結んだ契約を後見人が後で取り消せる「取消権」はない |

実務上は、任意後見制度を利用していなくても、施設の入所契約書などに「ご家族」が本人に代わってサインしているケースが少なくありません。

しかし、施設によっては「正式な代理権限がなければ契約できない」と、手続きを断られてしまう可能性もあります。

そこで、いざというときに「契約ができず、施設に入れない」といった事態を防ぐためには、家族信託と合わせて任意後見契約も結んでおくとより安心です。

Q2:軽度の認知症と診断されたら、もう対策はできない?

軽度の認知症と診断された場合でも、「意思能力(自分の判断で契約や決定ができる力)がある」と認められれば、まだ相続対策は可能です。

「遺言書の作成」や「家族信託の契約」などの有効性は、本人の意思が確認できるかどうかで判断されます。

このため、内容を理解して意思決定できる状態であれば、手続きができるケースも少なくありません。

ただし、意思能力の有無は自分だけで判断せず、客観的な証拠として「医師の診断書」をもらっておくようにしましょう。

なるべく早めに相続対策を進めておきましょう

この記事では、認知症になる前にしておくべき相続対策をお伝えしました。

基本的には、認知症になった後では何も対策ができなくなります。

そこで、残される家族の負担を減らすためにも、なるべく早いうちから対策を進めておくようにしましょう。

「何から手を付ければよいかわからない」という方は、まずは相続の専門家に相談してみてはいかがでしょうか。

当事務所でも、相続に関する相談を無料で受け付けておりますので、お気軽にご連絡ください。