記事の要約

- 遺留分とは、兄弟姉妹以外の相続人に保障されている、最低限の遺産の取り分のこと

- 遺産に対する遺留分の割合は、相続人の状況によって異なる

- 遺留分が下回る財産しか取得できないケースでは、多く財産を取得した人に不足分の支払いを請求できる

「遺言書を見たら、自分の取り分がほとんど無かった……」

そのような場合でも、一定の相続人には、遺産の最低限の取り分として「遺留分」が保証されています。

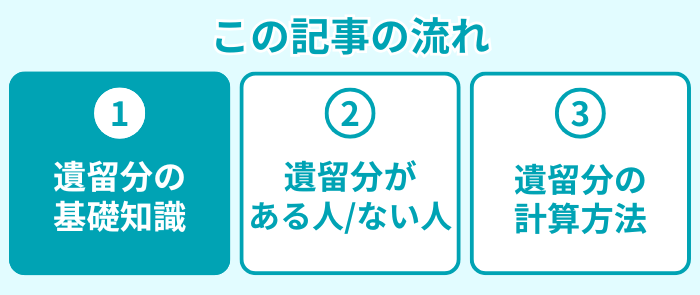

この記事では、遺留分の「基礎知識」を確認したうえで、「遺留分がある人・ない人の見分け方」と「具体的な計算方法」をお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、何かご不安なことがあれば、下記からお気軽にご連絡ください。

目次

▼「遺留分」については、下記の動画でも解説しています

遺留分とは?

遺留分とは、亡くなった方の「配偶者」や「子ども」など、一定の相続人に保障されている、最低限の遺産の取り分のことです。

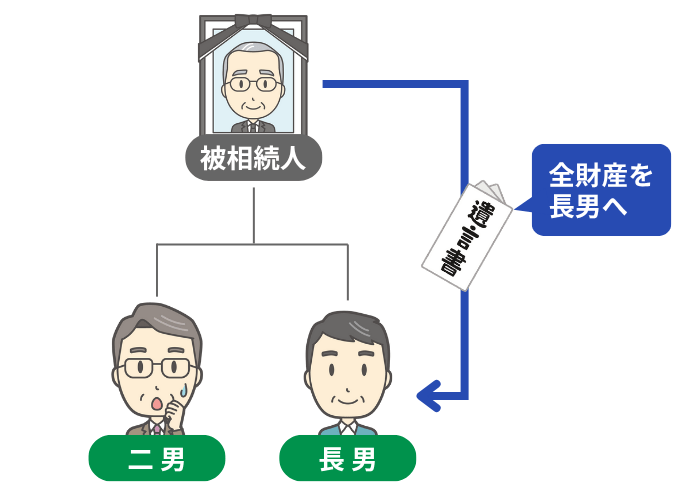

たとえば、亡くなった父親が「長男に全財産を相続させる」という遺言書を残したとします。

この場合、ほかの遺族が遺産を一切受け取れないと、今後の生活が成り立たなくなるかもしれません。

そのような事態を防ぎ、残された家族の生活を保障するために設けられているのが「遺留分」という制度です。

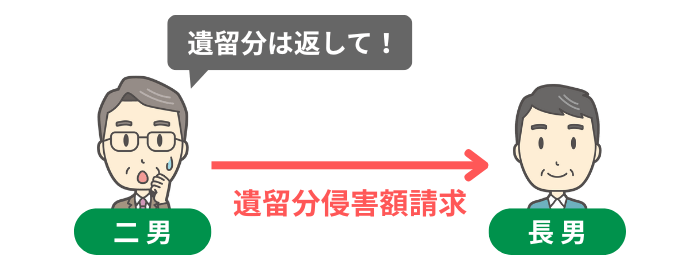

もし、遺言などによって遺留分が侵害された場合は、遺産を多く受け取った相手に対して、侵害された額に相当する金銭を支払うよう請求できます。

この「遺留分侵害額請求」の手続きの詳細を知りたい方は、下記の記事を併せてご覧ください。

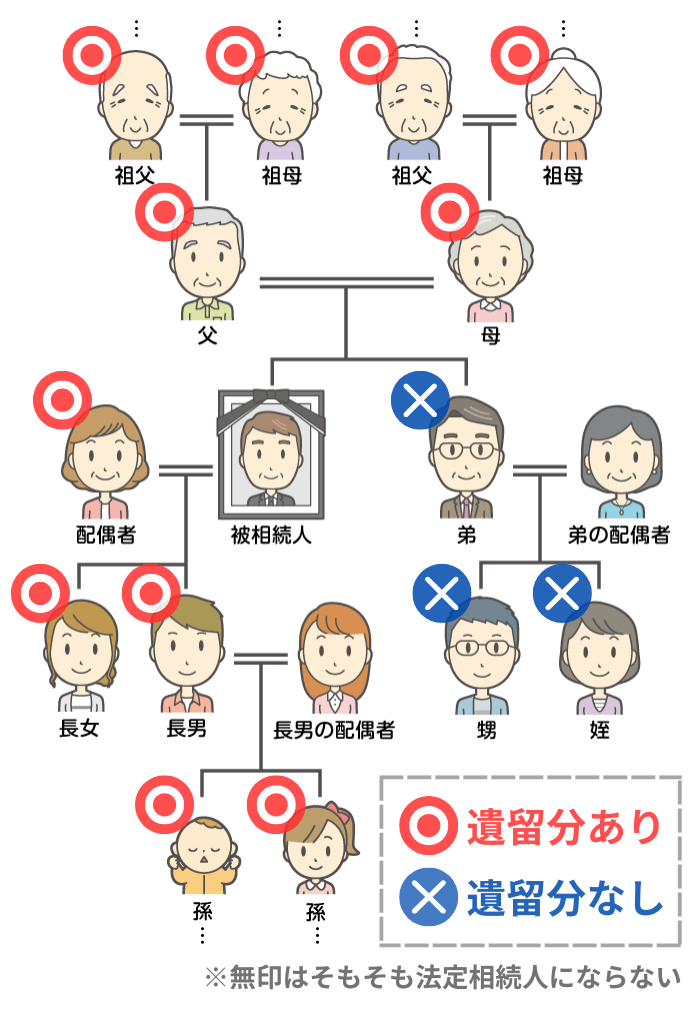

【図解】遺留分がある人・ない人

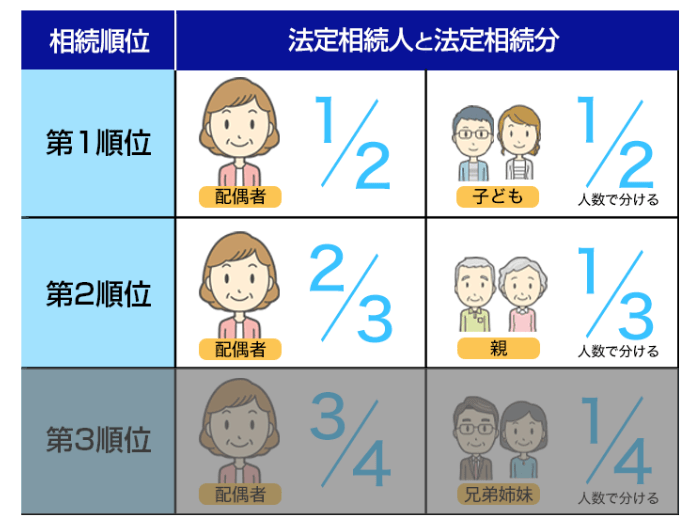

遺留分を請求できる権利があるのは、「兄弟姉妹」以外の「法定相続人」です。

具体的に、遺留分を持つ可能性がある親族は、下記のとおりです。

| 遺留分を持つ可能性がある人 | 遺留分を持つ可能性がない人 |

|---|---|

|

・配偶者 ・直系卑属(子ども・孫など) ・直系尊属(父母・祖父母など) |

・兄弟姉妹 ・おい・めい |

ただし、上の図で〇が付いていても、その相続で「法定相続人」になっていなければ、遺留分はありません。

法定相続人の決まり方は、下記の記事をご参照ください。

遺留分の計算方法

遺留分の金額は、次の3つのステップで計算できます。

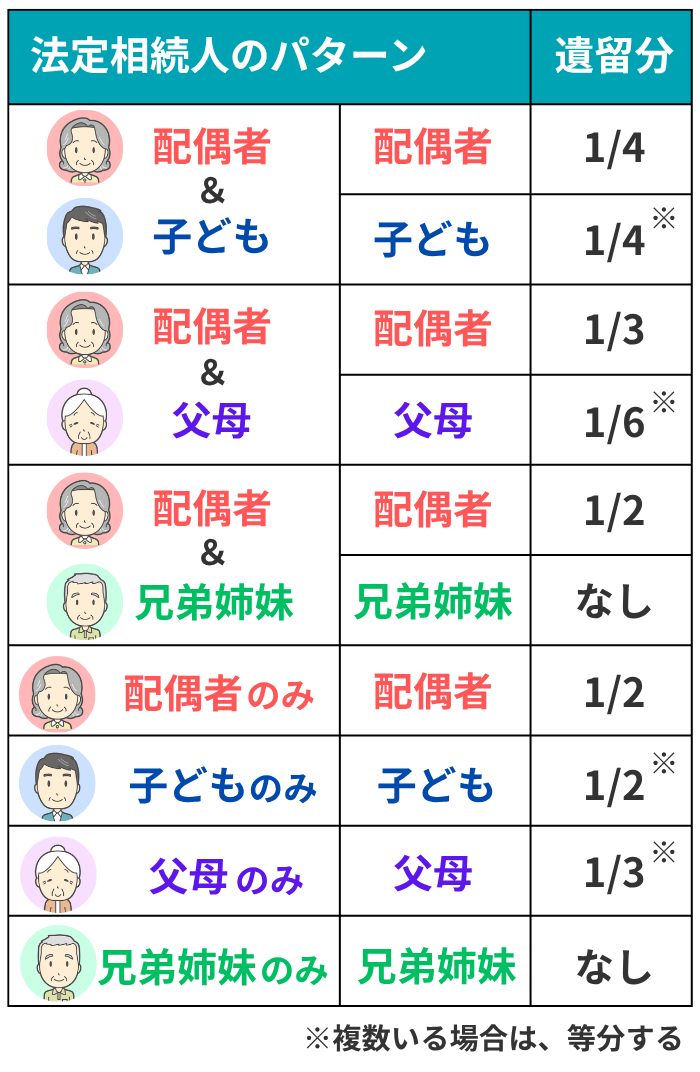

なお、相続人のパターンごとの各人の遺留分の割合は、下表のとおりです。

実際には、ステップ1で計算した「遺留分の基礎となる財産」に、上記の割合をかけると、簡単に遺留分の金額を求められます。

以下では、正式な遺留分の計算方法を見ていきます。

ステップ1:「遺留分の基礎となる財産」を計算する

まず、遺留分の割合をかける「遺産の総額」を確定させます。

これは、単純に「故人が亡くなった時点の遺産の価額」ではなく、以下の式で計算します。

計算式

このうち、「一部の生前贈与財産」については、亡くなった人が「誰に贈与したか」によって、対象になるものが次のように変わります。

| 贈与した相手 | 対象になる財産 |

|---|---|

| 相続人 | 亡くなる前の10年以内に行われた「特別受益(生活費とは異なる特別な援助)」に該当するもの |

| 相続人以外 | 亡くなる前の1年以内に行われたもの |

また、上記に加えて、贈与した側とされた側の両方が「遺留分を侵害する」と知っていた贈与については、時期に関わらず加算の対象になります。

ステップ2:「全体の遺留分」を計算する

「遺留分の基礎となる財産」が確定したら、そのうちのどれほどの割合が、対象者全員に「遺留分」として確保されるのかを計算します。

この「全体の遺留分」の割合は、原則として「1/2」ですが、相続人が直系尊属(父母や祖父母)のみの場合には「1/3」に減ります。

ステップ3:「相続人ごとの遺留分」を計算する

最後に、ステップ2で算出された「全体の遺留分」を、遺留分がある人で分け合います。

このときは、法定相続分の割合で分配されます。

【パターン別】遺留分の計算例

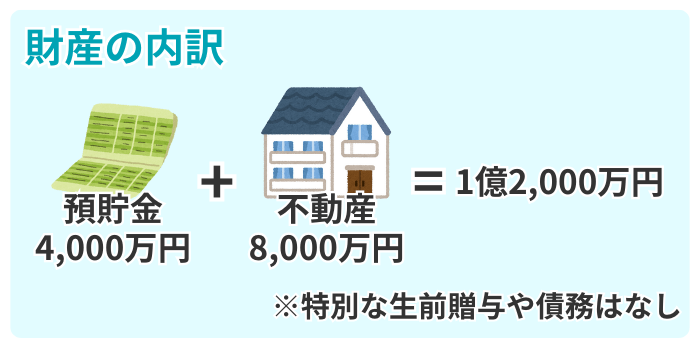

ここからは、被相続人の遺産が下記のとおりだったことを想定して、具体的な遺留分の計算方法を見ていきます。

それぞれの相続人のパターンにおける、各人の遺留分の金額を見ていきましょう。

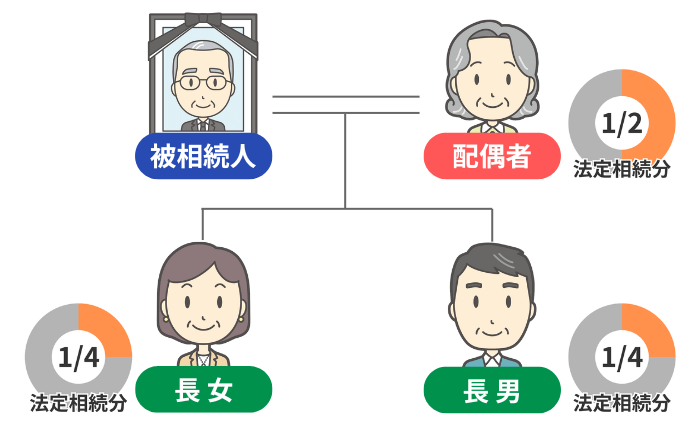

ケース1:相続人が「配偶者」と「子ども」

このケースでは、全体の遺留分が「遺産の1/2」のため、総額は6,000万円です。

その6,000万円を、配偶者と子ども2人が法定相続分で分け合うため、各人の遺留分の金額は、以下のとおりになります。

| 対象者 | 計算式 |

|---|---|

| 配偶者 | 1億2,000万円 × 1/2 × 1/2 = 3,000万円 |

| 長男 | 1億2,000万円 × 1/2 × 1/4 = 1,500万円 |

| 長女 | 1億2,000万円 × 1/2 × 1/4 = 1,500万円 |

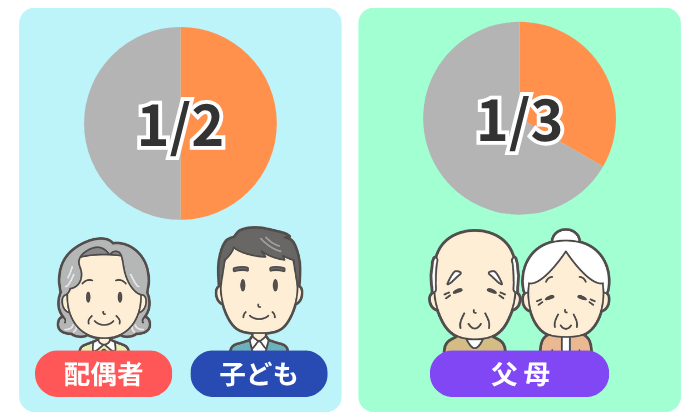

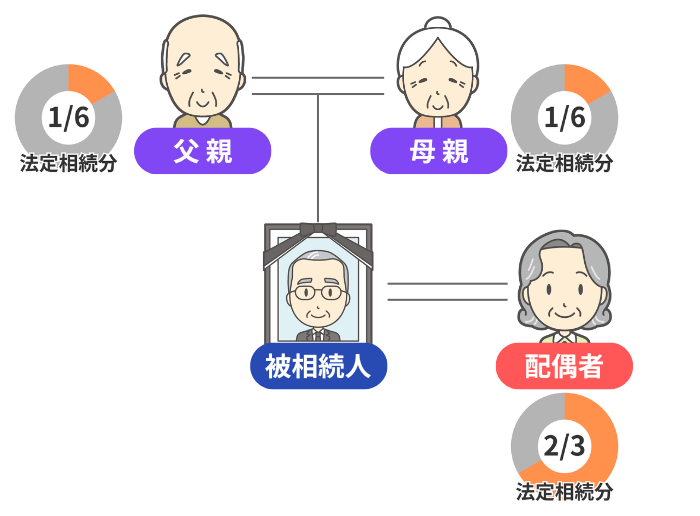

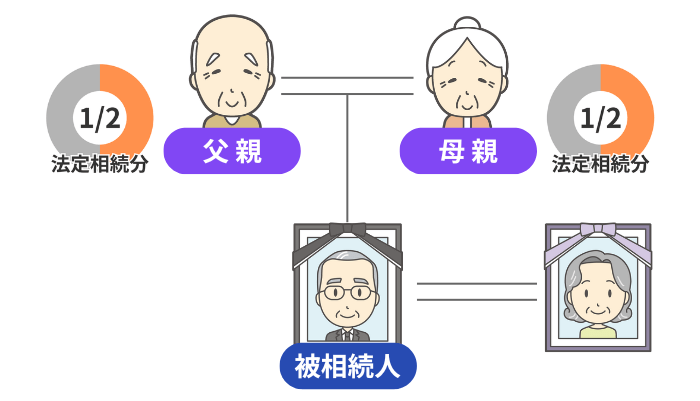

ケース2:相続人が「配偶者」と「父母」

このケースでは、全体の遺留分は「遺産の1/2」で、総額6,000万円です。

その6,000万円を、配偶者・父親・母親が法定相続分で分け合うことになり、各人の遺留分の金額は、以下のようになります。

| 対象者 | 計算式 |

|---|---|

| 配偶者 | 1億2,000万円 × 1/2 × 2/3 = 4,000万円 |

| 父親 | 1億2,000万円 × 1/2 × 1/6 = 1,000万円 |

| 母親 | 1億2,000万円 × 1/2 × 1/6 = 1,000万円 |

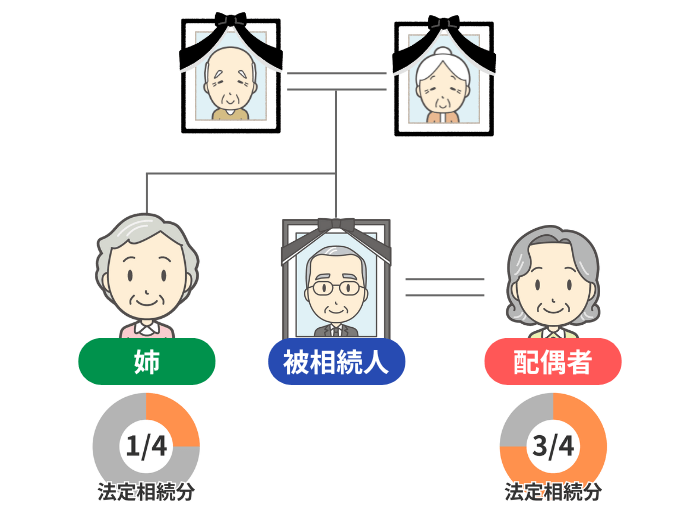

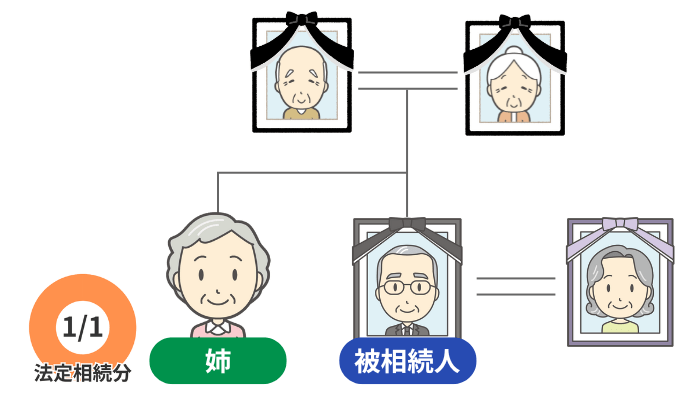

ケース3:相続人が「配偶者」と「兄弟姉妹」

このケースでは、全体の遺留分が「遺産の1/2」で、総額は6,000万円です。

兄弟姉妹には遺留分がないため、この6,000万円はすべて配偶者の遺留分となります。

| 対象者 | 計算式 |

|---|---|

| 配偶者 | 1億2,000万円 × 1/2 × 1/1 = 6,000万円 |

| 姉 | 遺留分なし |

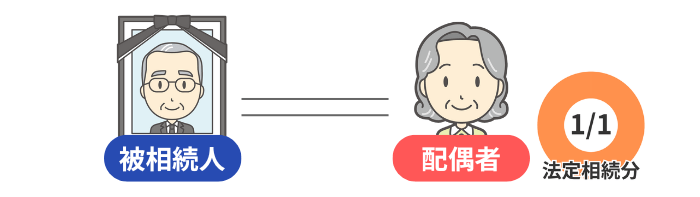

ケース4:相続人が「配偶者」のみ

このケースでは、全体の遺留分が「遺産の1/2」で、総額6,000万円です。

この6,000万円が、そのまま配偶者の遺留分になります。

| 対象者 | 計算式 |

|---|---|

| 配偶者 | 1億2,000万円 × 1/2 × 1/1 = 6,000万円 |

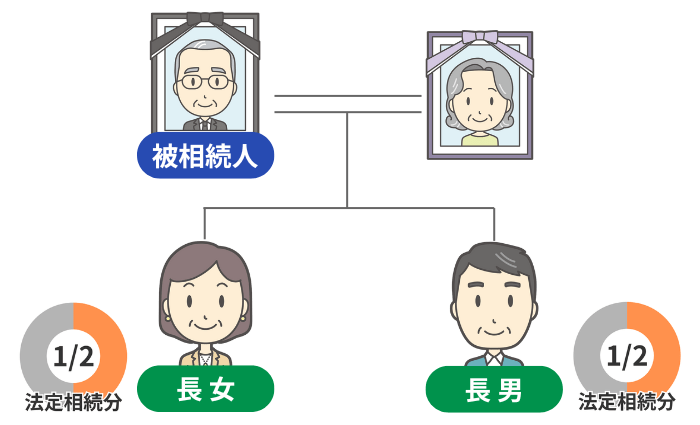

ケース5:相続人が「子ども」のみ

このケースでは、全体の遺留分が「遺産の1/2」で、総額は6,000万円です。

その6,000万円を子ども2人で等分するため、それぞれの遺留分の金額は3,000万円ずつとなります。

| 対象者 | 計算式 |

|---|---|

| 長男 | 1億2,000万円 × 1/2 × 1/2 = 3,000万円 |

| 長女 | 1億2,000万円 × 1/2 × 1/2 = 3,000万円 |

ケース6:相続人が「父母」のみ

このケースは、相続人が父母(直系尊属)のみのため、例外的に全体の遺留分が「遺産の1/3」となります。

「1億2,000万円 × 1/3 = 4,000万円」を父親・母親で等分することになり、それぞれの遺留分は2,000万円です。

| 対象者 | 計算式 |

|---|---|

| 父親 | 1億2,000万円 × 1/3 × 1/2 = 2,000万円 |

| 母親 | 1億2,000万円 × 1/3 × 1/2 = 2,000万円 |

ケース7:相続人が「兄弟姉妹」のみ

故人の兄弟姉妹には遺留分がありません。

このため、兄弟姉妹のみが相続人のときは、誰も遺留分を持たないことになります。

| 対象者 | 計算式 |

|---|---|

| 姉 | 遺留分なし |

遺留分に関するよくある質問

最後に、遺留分に関する次の質問にお答えします。

Q1: 遺留分を侵害する内容の遺言書は、無効になる?

遺留分を侵害する内容だとしても、遺言書は有効です。

そのうえで、遺留分を侵害された相続人が「遺留分侵害額請求」を行うことで、最低限の取り分を取り戻せる仕組みになっています。

Q2:遺留分を放棄することはできる?

遺留分は、相続人の意思で放棄することも可能です。

その手続きは、放棄するタイミングによって「家庭裁判所の許可の要否」が次のように異なります。

| タイミング | 家庭裁判所の許可 |

|---|---|

| 相続が始まる前(被相続人が生きている間) | 必要 |

| 相続が始まった後(被相続人の死後) | 不要 |

このうち、「相続開始前」の遺留分放棄の手続きは難易度が高いことから、基本的には司法書士などの専門家に任せることをおすすめします。

Q3:相続欠格や相続廃除になった人にも、遺留分はある?

相続欠格や相続廃除になった人は、相続権そのものを失っているため、遺留分も認められません。

遺留分でわからないことは専門家に相談しましょう

この記事では、遺留分の概要や具体的な計算方法などをお伝えしました。

実際の相続で、ご自身が取得する財産が遺留分を下回っている場合、ほかの相続人と交渉したり、家庭裁判所に調停を申し立てたりしなければなりません。

その手続きには、手間や時間がかかることはもちろん、精神的にも大きな負担となります。

そこで、「自分の遺産の取り分が少ない……」と悩んでいる方は、早めに相続の専門家に相談することをおすすめします。

当事務所では、初回の相談を無料で承っておりますので、下記からお気軽にご連絡ください。