東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

借金の返済が困難になったときは、債務整理をすると月々の返済額の軽減や免除を受けられる可能性があります。

債務整理は弁護士に依頼するのが一般的ですが、手元に資金がないため依頼を躊躇している方もいるかもしれません。

弁護士費用を支払えないときは、分割払いや後払いの他、法テラスを利用した立替払い制度などを利用できます。

債務整理後に生活状況が再び苦しくなり、和解した条件で返済できない場合も、生活困窮者を扶助するための各種制度があります。

借金問題は放置すると利息が増えて解決が困難になるため、初回無料相談などを利用してできるだけ早く弁護士に相談しましょう。

ここでは、資金に余裕がないときに債務整理をするための方法を解説します。

Contents

手元の資金がなく、債務整理の費用が払えないときでも以下の対処法があります。

それぞれの方法について詳しく解説します。

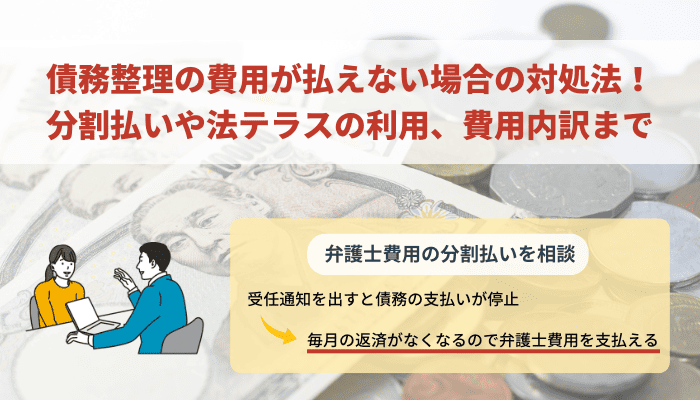

債務整理の費用が支払えない場合、弁護士費用を分割払いにできるか相談しましょう。

弁護士に債務整理を依頼すると、それぞれの債権者に受任通知が出されるため、債務の支払いが一度停止します。

債務の支払いが停止した分、多少月々の現金が増えれば、弁護士費用を支払えるでしょう。

任意整理では、着手金を無料としている弁護士事務所もあります。

債務の支払い状況に応じて、適した弁護士に依頼しましょう。

任意整理をするときの返済額と弁護士費用の支払いを確認してみましょう。

①任意整理の依頼前

・返済額:月9万6,973円(債務総額200万円、利率15%、24回払)

・弁護士費用(着手金):10万円

着手金10万円の支払後、任意整理の手続きが開始します。

②任意整理の依頼後

・返済額:月0円

弁護士への依頼後、債権者への返済はストップします。

たとえば任意整理に半年かかった場合、本来返済に充てる予定だった58万1,838円(9万6,973円×6カ月分)が猶予されます。

この期間に弁護士への成功報酬を積み立てましょう。

③任意整理の完了後

・返済額:月5万1,997円(債務総額150万円、利率15%、36回払)

・弁護士費用(成功報酬):月5万円(総額30万円を6回で分割払い)

条件変更により月々の返済額が大幅に軽減されます。

法テラスとは、法的なトラブル解決が市民へより身近になるよう、国によって設立された機関です。

法テラスを利用すると弁護士に最低限の費用で債務整理を依頼できます。

また、法テラスでは弁護士費用を立て替えるサービスもあります。

法テラスを利用するには、以下の条件を満たす必要があります。

収入や資産が一定基準以下である

たとえば東京都特別区や大阪市などの地域では、収入や預貯金などの資産が以下の基準以下でなければなりません。

| 家族構成 | 収入基準 | 資産基準 |

|---|---|---|

| 単身 | 20万200円以下 | 180万円以下 |

| 3人家族(夫婦と子ども1人 | 29万9,200円以下 | 270万円以下 |

勝訴の見込みがある

たとえば自己破産の申立てをするのに明らかな免責不許可事由があるなど、勝訴の見込みがないときは利用できない可能性があります。

民事法律扶助の趣旨に適する

民事法律扶助業務とは、経済的に余裕のない方などの法律トラブルを解決するために行う無料の法律相談や費用の立替などの業務です。

たとえば個人的な報復や宣伝を目的とした利用は、趣旨に反しているとみなされるため利用できません。

生活保護費を受給中の方が自己破産をするとき、法テラスの弁護士費用立替払い制度を利用するケースが多いでしょう。

自己破産の手続き中は、立替払いをされている弁護士費用の返済が猶予されます。

さらに、自己破産の免責後も生活保護費を受給している場合、立替払い分の支払いがすべて免除されるケースがあります。

支払いの免除には審査があり、生活保護受給証明書と償還免除申請を提出して認められなければなりません。

必ずしも支払いの免除が認められるわけではない点に注意しましょう。

弁護士への依頼以外で債務整理費用を安くする方法もあります。

それぞれの方法について見ていきましょう。

任意整理は、司法書士でも行えます。

司法書士であれば、弁護士より安い報酬で引き受けてくれる先生も多いでしょう。

ただし、司法書士であっても報酬の高い事務所はあります。

司法書士は1社140万円までの少額案件しか扱えないという条件もあります。

また、個人再生や自己破産などの裁判所の手続きが必要な場合、司法書士では文書作成しか対応できません。

裁判所や債権者集会の対応などは、自分で行う必要があります。

1社あたりの借金額がわからない・裁判所での手続きが必要などの場合は、弁護士事務所に依頼する方が安全でしょう。

弁護士に依頼しないで債務整理を安く行う他の方法には、自分で手続きをする手段もあります。

任意整理は、裁判所を通さずに債権者と直接支払いの交渉をする方法です。

複雑な書類の作成はないため、法的知識と交渉力があれば自分でできる可能性があります。

しかし、債権者が相手にしてくれない可能性があり、慣れていないと利息や遅延損害金のカットなどの条件を引き出すのは難しいです。

弁護士に委任すれば支払いをいったん止められますが、自分でする場合は督促が続いた状態で手続きを進める必要もあります。

ここからは、債務整理の種類ごとに弁護士に依頼したときの費用内訳と費用相場を紹介します。

任意整理とは債権者と交渉して債務を分割したり、利息をカットしたりして、生活を維持できるような返済条件にしてもらう方法です。

自己破産や個人再生に比べると法的な制限が少ないメリットがあります。

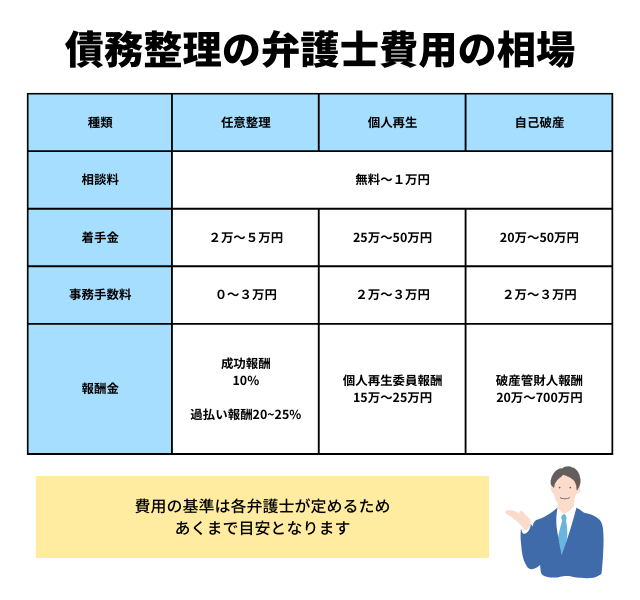

任意整理を弁護士に依頼したときの費用の内訳は、以下の通りです。

| 相談料 | 無料~1万円 | 依頼する前の相談料 |

|---|---|---|

| 着手金 | 2~5万円/1社 | 実際に弁護士に依頼するときに支払う費用 |

| 報酬金 | 10% | 任意整理の減額の成功報 |

| 事務手数料 | 0~3万円 | 実費 |

| 過払い報酬 | 20~25% | 利息を取り戻せた場合の成功報酬 |

着手金を取らない事務所もありますが、その場合は報酬金に上乗せされるケースがほとんどといえます。

任意整理では、債務の減額はない場合も多いため、報酬金が発生しないケースもあるでしょう。

個人再生は、財産の換価処分や借金の返済免除までは行わず、最大10分の1まで減額し、3年から5年の分割払いにする裁判所手続きです。

借金の支払い義務は残りますが、財産の処分まではしなくてもよく、資格制限も特にないメリットがあります。

自己破産と任意整理の中間のような手続きでメリットは大きいですが、自己破産より要件が厳しく、利用できない場合もあります。

個人再生の場合、以下のような弁護士費用がかかります。

| 相談料 | 無料~1万円 | 依頼する前の相談料 |

|---|---|---|

| 着手金 | 25~50万円 | 実際に弁護士に依頼するときに支払う費用 |

| 事務手数料 | 2~3万円 | 実費。裁判所に予納 |

| 個人再生委員報酬 | 15~25万円 | 裁判所に予納 |

着手金は、申立てにかかる報酬と申し立てが認められた後の成功報酬とを分けている事務所もあります。

事務手数料は、官報報告の費用などに充てられます。

自己破産は、財産を換価処分して債権者に配当する代わりに、借金の返済を免除してもらう手続きです。

資格制限や居住制限などのデメリットもある一方で、借金の支払い義務がなくなるメリットがあります。

自己破産を弁護士に依頼する費用は、以下の通りです。

| 相談料 | 無料~1万円 | 依頼する前の相談料 |

|---|---|---|

| 着手金 | 20~50万円 | 実際に弁護士に依頼するときに支払う費用 |

| 事務手数料 | 2~3万円 | 実費。裁判所に予納 |

| 破産管財人報酬 | 20~700万円 | 裁判所に予納 |

自己破産も裁判手続きであり、破産管財人がつく管財事件の場合は破産管財人の報酬が高額になります。

同時廃止事件では、破産管財人報酬はかかりません。

債務整理後に返済が難しくなったら、以下の対応をしましょう。

それぞれの対処法について詳しく解説します。

再和解とは、任意整理で定めた和解の条件を変更するために再度和解を締結する手続きです。

和解後に病気や怪我で収入が減少してしまった場合など、当初の計画通りに返済ができなくなるケースもあるでしょう。

再和解によって月々の返済額を軽減できれば、減少した収入の範囲内で返済を継続できます。

和解は当事者同士の合意により定められるため、相手方の同意があれば何度でも再和解は可能です。

ただし、再和解をする前に再び支払いを滞納してしまった場合などは、債権者が再和解に応じない可能性もあるでしょう。

債権者に再和解に応じてもらうためには、再和解を求める理由の妥当性を伝える点が重要です。

条件の変更により返済の継続が見込めると判断されれば、再和解に応じてもらえる可能性は高くなるでしょう。

追加介入とは、当初の任意整理では対象でなかった債権者に対して、新たに任意整理を行う手続きです。

任意整理は対象となる債権者を一部のみ選択できるため、手続き後に追加介入をして除外していた債権者を追加できます。

追加介入をすると、追加した債権者について月々の支払額の軽減や利息カットなどを交渉できます。

当初の計画通りの返済が難しくなった場合、減少した収入にあわせて毎月の返済額を軽減できる可能性があるでしょう。

デメリットとして、債権者が手続きに応じない場合は追加介入の対象にできません。

追加介入の対象が保証人のいる債権だった場合、保証人に請求されてしまう可能性もあります。

債権者が追加介入に応じない場合は、再和解や任意整理以外の手続きを検討しましょう。

任意整理の場合、借金の元本は原則として減額されないため、手続き後の返済が困難になる場合もあるでしょう。

借金の元本を減額または免除するには、個人再生や自己破産の手続きが必要です。

個人再生は、任意整理と同様に手続き後の返済は必要ですが、借金の元本を一定の基準で大幅に減額できます。

自己破産では、滞納税金などの支払いを除き、手続き後の返済は原則として必要ありません。

個人再生と自己破産は裁判所を通じた手続きであるため、任意整理より手続きが複雑です。

弁護士への相談から手続きがすべて完了するまでに1年以上かかるケースも珍しくありません。

自宅や車などの財産を手元に残しておきたい場合も、清算のため手放さなければならない可能性がある点に注意しましょう。

債務整理後の生活が厳しいときに利用できる制度は、以下の通りです。

それぞれの制度について見ていきましょう。

生活福祉資金貸付制度とは、低所得者世帯などに生活資金を低利または無利子で貸付する制度です。

対象、貸付限度額、利率は以下の通りです。

対象者

対象となるのは下表の3世帯です。

| 対象世帯 | 対象となるケース |

|---|---|

| 低所得者世帯 | 他からの生活資金の借入れが困難な場合 |

| 障害者世帯 | 身体や精神に障害のある者などが属する場合 |

| 高齢者世帯 | 65歳以上の高齢者の属する場合 |

貸付限度額と利率

生活を支援するために支給される場合の貸付限度額と利率は下表の通りです。

| 種類 | 用途 | 貸付金額 | 利率 |

|---|---|---|---|

| 生活支援費 | 生活の再建までに必要な費用 | ・2人以上世帯:月20万円以内 ・単身世帯:月15万円以内 ※貸付期間は原則3カ(最長12カ月) | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.5% |

| 住宅入居費 | 住宅の賃貸契約を結ぶための費用 | 40万円以内 | |

| 一時生活再建費 | 就職、滞納税金の支払い、債務整理などの目的で一時的に必要な費用 | 60万円以内 |

母子父子寡婦福祉資金貸付金制度とは、母子家庭や父子家庭の生活の向上や安定を目的とする制度です。

以下の条件を満たす場合、対象者や貸付限度額、利率で貸付を受けられます。

対象者

20歳未満の児童を扶養している配偶者のいない一人親やその子どもが対象です。

貸付限度額と利率

生活費の補給資金として借入れができる場合の貸付限度額や利率は下表の通りです。

| 種類 | 用途 | 貸付限度額 | 利率 |

|---|---|---|---|

| 生活資金 | 次の事由などで生活の安定や継続が困難な場合 ・失業 ・知識技能の習得 ・医療や介護 ・母子家庭や父子家庭になって間もないとき | ・一般:月10万8,000円 ・技能:月14万1,000円 | ・保証人あり:無利子 ・保証人無なし:年1.0% |

生活費の補給資金以外にも、事業継続や就学の費用などを工面するための制度があります。

詳細は男女共同参画局のHPで確認しましょう。

月々の返済負担が重いために資金の余裕がなく、債務整理を依頼できないと考えている方も少なくありません。

債務整理は、自力返済が困難になった場合の救済措置として法的に認められた制度です。

債務整理をする資金がない場合は、国による各種扶助制度を利用でき、弁護士費用は分割払いや後払いなどを相談できます。

借金問題が長期化すると、返済を続けるために経済的な負担だけでなく精神的な負担も重くかかるでしょう。

収入にあわせて無理のない返済計画を組み立て、生活を再建できるのが債務整理のメリットです。

債務整理後に再び生活状況が悪化した場合でも、再和解や扶助制度などを利用できるため諦める必要はありません。

借金問題に精通した弁護士に相談し、生活の再建に向けて手続きを進めていきましょう。