東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

個人事業をやめると決めたら、まず「個人事業の開業・廃業等届出書(廃業届)」を廃業日から1カ月以内に税務署へ提出します。

提出は窓口持参・郵送のほか、e-Taxによるオンラインの手続きでも可能です。

状況に応じて、青色申告の取りやめ(翌年の3/15までに)、消費税の事業廃止(課税事業者)、給与支払事務所の廃止(源泉徴収者)も行います。

都道府県税事務所での個人事業税手続きも、忘れずに行いましょう。

確定申告の要否は所得の状況により異なります。

この記事では、廃業届を提出する際の必要書類、提出手順、注意点を公的根拠に沿ってまとめて解説します。

Contents

個人事業主の廃業届とは、事業を廃止するときに税務署に届け出る書類で、正式名称は「個人事業の開業・廃業等届出書」と言います。

廃業届は、国税庁のウェブサイトや税務署の窓口で入手できます。

提出期限は、事業を廃止した日から1カ月以内です。

もし期限が土日祝日と重なる場合は、翌日(翌開庁日)が期限となります(国税通則法第10条)。

提出方法は、管轄の税務署の窓口へ持参、郵送するほか、e-Taxを利用したオンラインでの手続きも可能です。

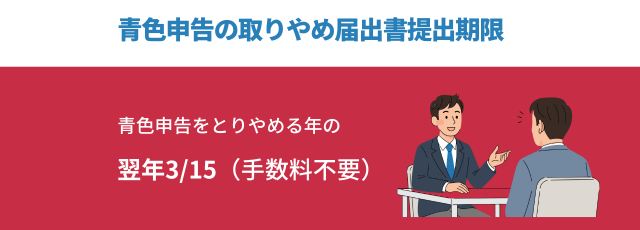

青色申告をしていた事業者は、廃業届と合わせて「所得税の青色申告の取りやめ届出書」の提出も必要です。

忘れずに手続きをしましょう。

廃業届の提出は所得税法上の義務ですが、罰則規定はありません。

しかし、提出しないと税務署から確定申告の案内が届き続けるなど、実務上のデメリットがあります。

特に消費税の課税事業者だった場合は、みなし譲渡に注意が必要です。

事業を廃止した後も事業用の資産を個人で使い続けた場合、資産譲渡とみなされ申告漏れにつながる恐れがあります。

また、廃業届以外の各種届出も、提出が遅れないよう注意しましょう。

ここからは個人事業主が廃業するメリット・デメリットを見ていきましょう。

個人事業主の廃業は、事業を一度リセットし、次のステップへ進むための選択肢になります。

主なメリットは以下のとおりです。

事業廃止により、事業所の家賃や水道光熱費など固定費の支払いがなくなれば、経済的な負担が軽減できます。

また、廃業届の提出により税務関係が整理できるため、帳簿作成や確定申告など煩雑な業務から解放されるでしょう。

廃業は休業とは異なり、事業を完全に終了させるため公的に明確な区切りがつきます。

気持ちを切り替えて、次のステップへ進みやすくなります。

もし事業を再開したいと思った場合は、改めて開業届を提出するだけで、比較的簡単に再スタートが可能です。

事業を廃業する上で、避けられないデメリットがあります。

以下の内容をふまえて、慎重に検討しましょう。

青色申告を申請していた場合、廃業によって最大65万円の特別控除が使えなくなります。

また、赤字を3年間繰り越せる純損失の繰越控除など、税制の優遇措置が使えないデメリットは大きいでしょう。

消費税の課税業者だった場合は、廃業時に残っている在庫や事業用資産を個人に譲渡したとみなされ、消費税がかされる可能性があります。

廃業届以外にも、状況に応じて税務署や自治体で行う手続きが必要で、手間と時間がかかります。

従業員を雇用していた場合は、社会保険・雇用保険の喪失手続きを速やかに行う必要があるでしょう。

参考:「No.6603 個人事業者が事業を廃止した場合」(国税庁)

個人事業を廃止する際は、まず税務署へ廃業届を提出します。

提出期限は廃業から1カ月以内です。

青色申告者や消費税の課税事業者、従業員雇用者は、それぞれ追加で届出が必要です。

また、都道府県税事務所への事業廃止の申告も忘れずに行いましょう。

| 手続き | 対象者 | 提出期限 | 届出先 | オンライン |

|---|---|---|---|---|

| 個人事業の開業・廃業等届出書 | 全員 | 廃業から1カ月以内 | 税務署 | 可 |

| 青色申告の取りやめ届出書 | 青色申告者 | 廃業した年の翌年3月15日 | 税務署 | 可 |

| 事業廃止届出書(消費税) | 課税事業者 | 廃業後速やかに | 税務署 | 可 |

| 給与支払事務所等の開設・移転・廃止届出書 | 給与支払者 | 廃業から1カ月以内 | 税務署 | 可 |

| 個人事業税の事業廃止申告書 | 全員 | 廃業後10日以内 | 都道府県税事務所 | 可※eLTAX |

個人事業を廃業する際の手続きは、以下の流れで進めます。

廃業日を決定したら、税務署へ廃業届を提出します。

予定納税の義務がある場合、廃業により所得が大幅に減る見込みであれば減税申請が可能です。

第1期及び第2期は廃業の7月1日から7月15日までに、第2期のみの場合は廃業の11月1日から11月15日までに提出します。

廃業した年の翌年に最後の確定申告を行い、一連の手続きは終了です。

廃業届は、事業を廃止した日から1カ月以内に提出します。

提出先は納税地を管轄する税務署です。

窓口持参、郵送のほか、e-Taxによるオンライン申請のいずれかの方法により提出します。

もし提出期限が土・日・祝日にあたる場合は、国税通則法第10条の特例に基づき、翌日(次の開庁日)が期限となります。

個人事業主が廃業するときは、個人事業主の状況に応じて以下の6種類の書類を提出しましょう。

| 提出書類 | 概要 |

|---|---|

| 廃業届 | 事業を廃止した旨の届出 対象者:全員 期限:廃業から1カ月以内 提出方法:窓口、郵送、e-Tax 提出先:税務署 |

| 青色申告の取りやめ届出書 | 青色申告の適用をやめる届出 対象者:青色申告者 期限:廃業の翌年3月15日(※廃業届と同時提出が確実) 提出方法:窓口、郵送、e-Tax 提出先:税務署 |

| 都道府県税事務所への事業廃止届 | 個人事業税の申告に関する手続き 対象者:個人事業税の納税事業者 期限:廃業後10日以内 提出方法:窓口、郵送、eLTAXなど 提出先:都道府県税事務所 ※東京都は事業廃止申告書 ※手続きは都道府県ごとに定めがあるため要確認 |

| 事業廃止届出書 | 消費税の納税義務廃止の届出 対象者:消費税の納税事業者 期限:廃業後速やかに 提出方法:窓口、郵送、e-Tax 提出先:税務署 |

| 予定納税額の減額申請書 | 納税額の減税申請 対象者:消費税の納税事業者 期限:廃業後速やかに 提出方法:窓口、郵送、e-Tax 提出先:税務署 |

| 給与支払事務所等の廃止届出書 | 従業員への給与支払いがなくなる旨の届出 対象者:源泉徴収事業者 期限:廃業から1カ月以内 提出方法:窓口、郵送、e-Tax 提出先:税務署 |

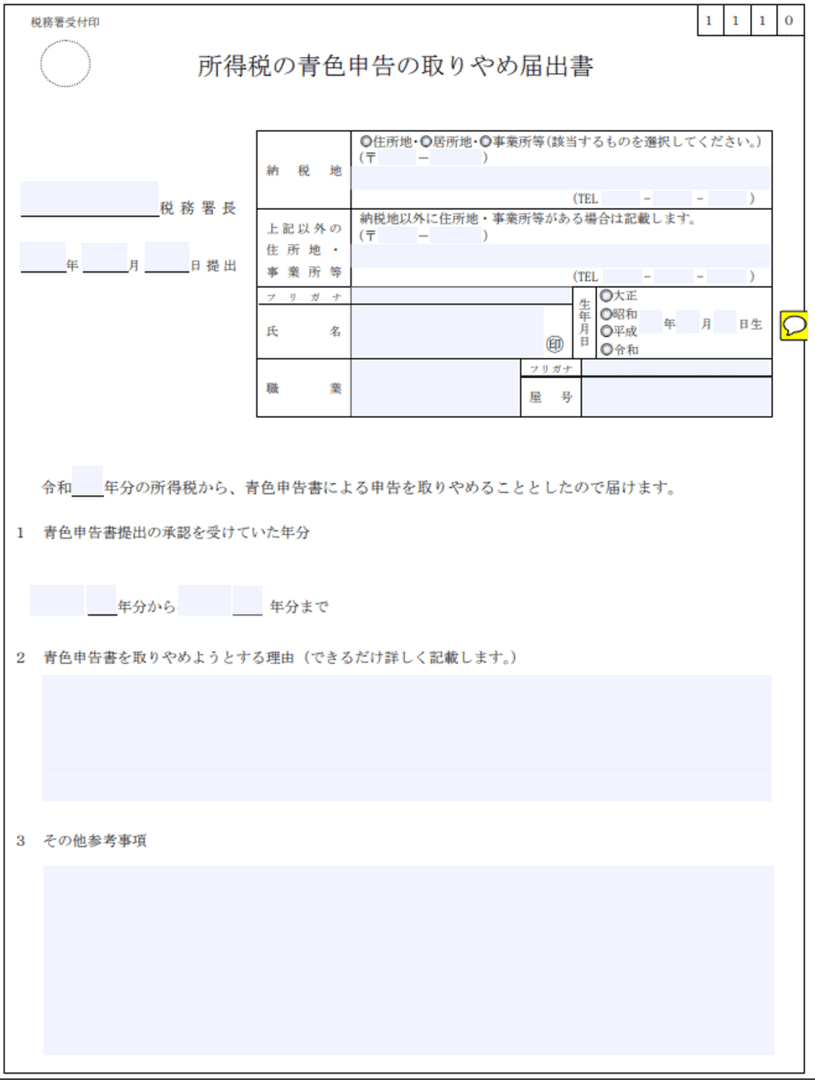

個人事業主が廃業する際に提出する書類「青色申告の取りやめ届出書」の書き方や提出期限、提出方法などを詳しく説明します。

まずは以下の基本的な事項を記載します。

税務署長の欄は税務署長の個人名ではなく、管轄の税務署名を記載します。

提出日は、青色申告の取りやめ届出書を提出する日付を記入してください。

青色申告書提出の承認を受けていた年分の欄には、青色申告の承認を受けていた期間を記載します。

たとえば承認を受けていたのが令和1年のみであれば「令和1年分から令和1年分まで」と書けば問題ありません。

青色申告を取りやめようとする理由は廃業です。

よって、「個人事業主を廃業するため」など、廃業について書きます。

「青色申告の取りやめ届出書」の提出期限は、青色申告をやめる年の翌年3月15日までです(期限が土日祝なら翌日)。廃業届と同時提出が実務上安全といえます。

提出方法は、管轄の税務署の窓口への持参または郵送です。

青色申告の取りやめ届出書のコピーを一緒に提出(あるいは郵送)すれば、押印して控えとして返却してくれます。

郵送の際に控えが欲しいときは、控えを返送してもらう返信用封筒(切手貼り付け済)を同封しましょう。

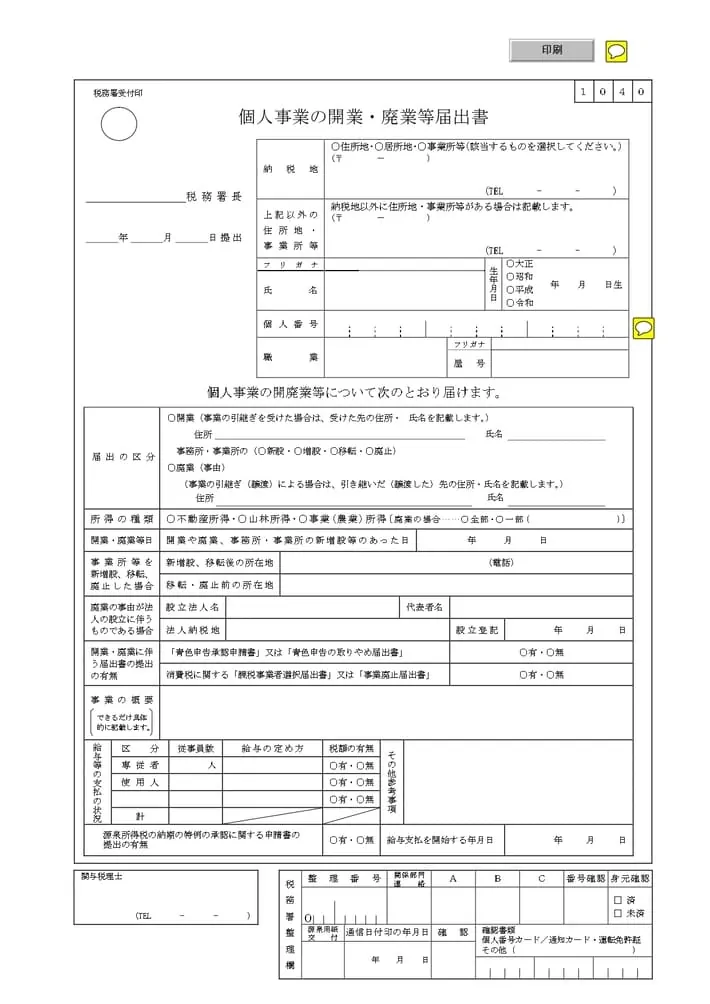

個人事業主が廃業する際に提出する書類「廃業届」の書き方や提出期限、提出方法などを詳しく説明します。

引用:廃業届(国税庁)

| 記入欄 | 記載内容 |

|---|---|

| 基本情報 | 納税地や氏名、生年月日などを記載する。 税務署長の欄は、管轄の税務署が横浜税務署であれば「横浜」と記入する。 提出日は廃業届を提出する日付を記載する。 |

| 届出の区分 | 「廃業」に○をつける。 廃業の事由欄には「売上減少による廃業」や「法人化するため」、「高齢のため」などと記入する。 |

| 所得の種類 | 現在の事業に該当する収入の種類に○をつける。すべての事業をを廃業する場合は「全部」に○をつける。 一部のみ廃業する場合は「一部」に○をつけ、廃業する事業を記載する。 |

| 開業・廃業等日 | 廃業する日を記載する。 |

| 廃業の事由が法人設立の場合 | 個人事業から株式会社や合同会社などの法人を設立する、「法人成り」の場合のみ記入する。 設立する法人名、代表者名、納税地(本店または事務所の所在地)、設立登記申請をした日を記載する。 |

| 開業・廃業に伴う届出書の提出の有無 | 廃業届と同時に「青色申告の取りやめ届出書」、「(消費税)事業廃止届出書」を提出する場合は、提出する項目の「有」に○をつける。 |

「個人事業の開業・廃業等届出書」は、廃業した日から1カ月以内に管轄の税務署に提出します。

ここからは、個人事業主が廃業届をe-Taxで提出する方法を見ていきましょう。

e-Taxで廃業届を提出するためには、以下の準備が必要です。

なお、初めてe-Taxを利用する場合でも、マイナンバーカード方式の場合は利用の開始届出書は不要です。

e-Taxのログインには利用者認識番号が必要で、オンラインですぐに発行できます。

マイナンバーカードは、電子署名に利用します。

カード読み取り対応のスマホや、ICカードリーダライタも準備しましょう。

e-Taxソフトは届出書を作成・送信するためのソフトウェアです。

ダウンロード、Web版、国税庁のウェブサイト上で利用できます。

スマホだけでは完結しないため、パソコンも準備しましょう。

e-Taxによる廃業届の提出方法は、以下のとおりです。

まずe-Taxソフトを起動したらログインし、画面の案内に沿って選択・入力していきます。

入力内容を確認し、マイナンバーカードで電子署名を行い送信します。

手続きが正常に受け付けられるとメッセージボックスに通知が届くため、確認しましょう。

確定申告の要否は、納税額の有無だけで決まるわけではありません。

一般的に、事業所得がある人は申告が必要で、廃業した年も、1月1日から廃業の日までの所得を翌年に確定申告します。

仮に課税所得が0であっても、申告したほうが有利になる場合もあります。

たとえば源泉徴収税額の還付を受けられる還付申告や、青色申告の赤字を繰り越せる損失申告などを行う場合です。

そのため申告の要否は、ご自身の状況により異なります。

申告するかどうか迷う場合は、早めに税理士に相談してみましょう。

個人事業主が廃業届を提出するときは、注意したいポイントが3つあります。

それぞれの注意点を見ていきましょう。

個人事業主が事業をやめたいと思った時に、廃業以外に事業を一時的に中断する「休業」の選択肢があります。

休業は税法上の正式な手続きではなく、廃業届を出さずに事業活動を停止する実務上の状態を言います。

所得がなければ確定申告の義務はありませんが、一般に2年連続で申告がないと、青色申告の承認が取り消される恐れがあります。

事業を再開する可能性がある場合は有効ですが、税務上のリスクも理解しておきましょう。

個人事業主は雇用保険の被保険者ではないため、事業を廃止しても原則として失業保険は受けられません。

失業保険は、あくまで雇用される人のセーフティーネットのためです。

廃業する場合は、廃業後の生活費についてよく検討しておきましょう。

ただし例外もあります。

会社員をやめて受給資格がある人が受給期間中に事業を始め、その後廃業したために、受給期間の特例が適用される場合です。

受給期間の特例が適用されれば、以前の受給資格に基づき、手当を受給できる可能性があります。

特例を受けるには、開業のタイミングなど細かい条件があるため、必ず管轄のハローワークに確認しましょう。

個人事業主が廃業したからといって、債務の返済がなくなるわけではありません。

個人事業主の廃業時に残っていた債務については、個人事業主が廃業後も返済する必要があります。

個人事業主の廃業時の債務の解決法としては、ふたつの方法が考えられます。

ひとつは分割払いによる債務の返済です。

もうひとつは自己破産による免責になります。

分割払いによる返済とは、債権者に申し入れて承諾してもらい、債務を分割して払う方法です。

分割払いの際はまず債権者を確認し、債権者と返済の相談をしましょう。

自己破産とは、裁判所に申し立てを行い債務を免責してもらう手続きです。

なお、自己破産をしても個人事業主の場合は従業員の給料など免責されない債務もあります。

自己破産を検討する場合はあらかじめ専門家に相談し、デメリットや手続きの流れなども把握しましょう。

廃業届を税務署へ提出しても、金融機関からの借り入れやリース契約、買掛金などの事業上の債務はなくなりません。

廃業した後は、個人として返済義務が残ります。

返済が難しい場合は、自己破産や任意整理といった債務整理を検討する必要があるでしょう。

しかし、自己破産でも、税金など一部の債権は免除されません。

免責不許可事由などにより免責が許可されないケースもあり、債務が残り続ける可能性があります。

債権者との分割返済の交渉など、個人での対応が難しい場合も多いです。

返済が難しいと感じた時点で、早期に専門家へ相談しましょう。

早めの対応が生活再建へ繋がります。

債務でお困りの場合は、無料相談も行っているVSG弁護士法人へご相談ください。

個人の廃業を決めたら、まず1カ月以内に税務署へ廃業届を提出します。

青色申告の取りやめ届出書や、消費税の課税事業者だった場合の事業廃止届出書など、個人の状況により必要な届出は異なります。

ご自身の事業形態に応じて忘れずに提出しましょう。

また、廃業した年の翌年の確定申告も必要です。

納税額が0になる場合でも、源泉徴収税額の還付申告や青色申告の赤字繰越など、申告したほうが有利になる可能性もあります。

判断が難しい場合は、税務署や税理士に相談しましょう。

廃業でお悩みの場合は、専門家への相談が解決への近道です。

VSG弁護士法人は、個人の廃業に関する実績が豊富で、状況に合わせて最適な解決策をご提案いたします。