東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

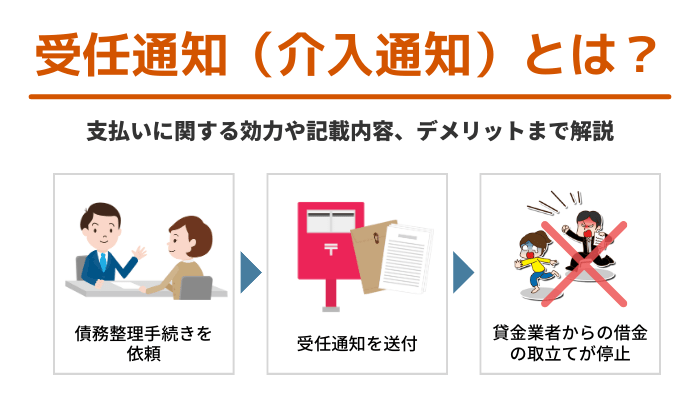

借金の返済が困難になり、弁護士に債務整理を依頼すると、債権者へ受任通知が送付されます。

受任通知とは、弁護士が債務者からの依頼を受けて代理人となり、債務整理の手続きを行う旨を債権者に通知する文書です。

受任通知が届いた後は弁護士が連絡窓口となるため、債権者からの支払い督促などをストップさせる効果があります。

ただし、訴訟手続きはストップできないなど効果が及ばない範囲もあるため注意しましょう。

ここでは、受任通知の概要や効果などを解説します。

Contents

受任通知とは、依頼を受けた弁護士が、債務者の代理人として債務整理を行う旨を債権者に知らせる通知です。

介入通知や債務整理開始通知とも呼ばれます。

受任通知の効力により、債権者に届いた時点から債務者への直接取り立てが禁止され、債務整理の手続きが完了するまでは返済も不要です。

貸金業法第21条第1項第9号に「債務者が弁護士等に債務整理を委託し、書面でその旨の通知があった場合には債務者等に対して訪問や電話で債務の弁済を要求してはならない」と定められているためです。

違反した債権者には、2年以下の懲役または300万円以下の罰金が科せられます。

受任通知が届いた後は取り立てを停止する場合がほとんどですが、債権者によっては取り立てをやめない場合もあります。

取り立てをやめない場合、貸金業法に違反している可能性が高いため、代理人の弁護士に相談しましょう。

弁護士に伝え忘れていた債権者から取り立てがあった場合、債権者には債務整理手続きを弁護士に依頼している旨を伝えます。

その後、すぐ弁護士に連絡して、債権者に受任通知を発送してもらいます。

受任通知が債権者に到達する前に取り立てがあった場合でも、対応や返済をする必要はありません。

対応しなければ取り立てをやめない場合は、債務整理を依頼した日付と、代理人である弁護士の氏名・連絡先を伝えます。

返済方法が口座引き落としの場合、債権者の引き落とし停止手続きが間に合わないケースに備えて、事前に預金口座からお金を引き出しておきましょう。

受任通知の効力は、弁護士や司法書士との委任関係がある限り、債務整理に関する手続きが完了するまで継続します。

たとえば、任意整理であれば債権者との和解が成立するまで効力が継続し、その間の取り立てや支払い督促などはストップします。

原則として、一定の期間経過などでは受任通知の効力は解消しないため安心してください。

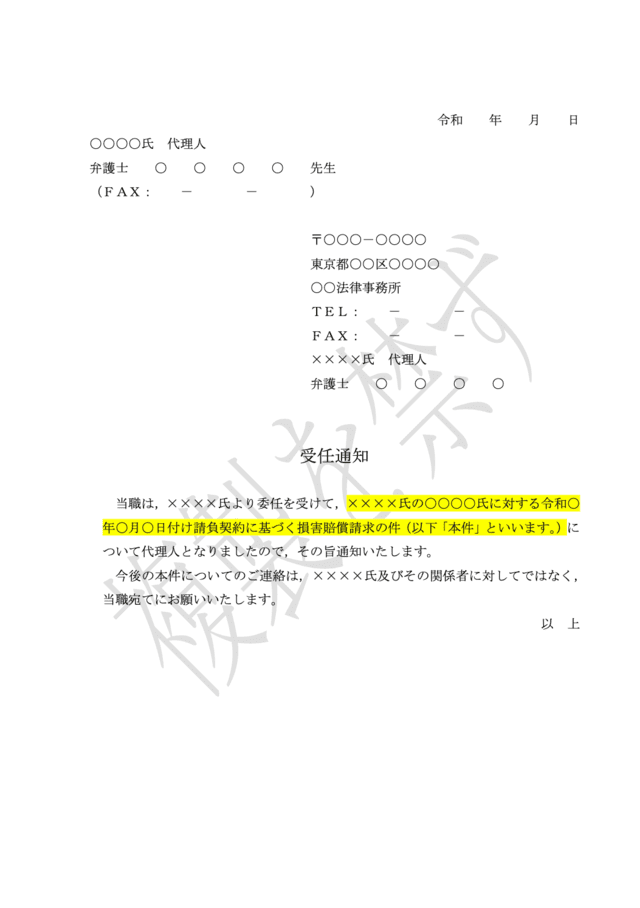

受任通知のサンプルは以下のとおりです。

受任通知には、以下のような内容を記載します。

それぞれの内容について見ていきましょう。

弁護士が債務者からの依頼を受諾して代理人となり、債務整理の手続きに着手した旨が記載されています。

債権者に弁護士の受任を明確に伝えるため、冒頭に「受任した事案の内容」「依頼者の氏名」「代理人となった旨」が明記されます。

債権者に債務整理を要求するため、弁護士へ債務処理の権限が委任された旨と、本人や関係者への連絡禁止を債権者に主張します。

また、時効が成立していたときは返済が不要になるため、受任通知が将来の時効援用を妨げない旨も明記しています。

債務整理の手続きに必要な「債権調査票」「取引履歴」を要求し、借入や返済など、債権者との取引の全履歴を調査します。

債務整理の手続きでは、取引履歴から過払い金の有無も調査するため、過払いがあったときの請求についても記載しています。

債権者から代理人である弁護士や司法書士へ連絡をするときの連絡先と、具体的な連絡方法が記載されています。

一般的には、債権者とのやりとりの記録を証拠として残すために、書面の郵送やFAXなどで対応するケースが多いです。

受任通知書を発送する前に対応する必要がある項目は、次のとおりです。

受任通知を送るまでの流れは以下の通りです。

債務整理の手続きが終わるまで、一時的に返済はストップします。

返済がストップしている間に、弁護士への報酬費用、個人再生や自己破産をする場合の裁判所費用などを積み立てておきましょう。

任意整理で対象としなかった債権者には、今まで通り支払いを続けます。

個人再生の場合、住宅ローンを債務整理の対象外にできるケースもあります。

住宅ローンを対象外とした場合、自宅を保有しながら、これまで通り住宅ローンも返済していきましょう。

債権者によっては執拗な取り立てを行っているケースもあり、受任通知でストップすれば精神的な負担は大幅に軽減されるでしょう。

債務整理を依頼する場合、すでに返済を何度も滞納してしまい、債権者との交渉が困難になっているケースが珍しくありません。

受任通知により弁護士が第三者として介入すると、債権者との話し合いが円滑に進むケースもあります。

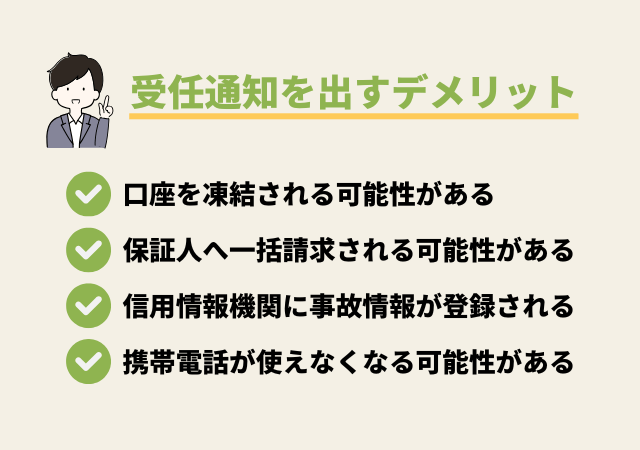

ここからは、受任通知のデメリットの対処法も含めて説明していきます。

債務者が借入をしている金融機関に対して受任通知を発送すると、ほとんどの場合はその銀行の預金口座が凍結されます。

そして、借入金と預金が相殺されます。

受任通知を発送する前に、債権者である銀行の口座残高をゼロにしておきましょう。

借入先である金融機関が給与や年金の振込口座である場合は、口座を凍結されるとたちまち生活に困るため、事前に振込先の口座を変更します。

また家賃、水道光熱費、電話料金などの引き落とし口座の変更手続きもしておきましょう。

任意整理の場合は債務整理をする債権者を選択でき、当該銀行を債権者から外せば口座凍結を防げます。

連帯保証人がいる場合は、主債務者から債権者へ受任通知が到達した段階で連帯保証人に請求が行く可能性があります。

債務整理を検討する際は、連帯保証人に事前に相談しておきましょう。

任意整理の場合は債務整理をする債権者を選択できるため、連帯保証人を立てている債務を外し、連帯保証人への請求を防げます。

個人再生や自己破産の場合はすべての債権者が対象となり、連帯保証人への請求は避けられません。

金融機関に受任通知が到達した時点で、信用情報機関に事故情報が登録(ブラックリストに載る)されます。

事故情報は金融機関で共有されるため、新たな借入ができなくなり、クレジットカードの入会も制限されます。

制限される期間は債務整理手続きの種類によって異なりますが、5年~10年程度です。

携帯電話の機種代金を分割払いしている場合、信用情報機関に事故情報が登録されると分割払いができなくなります。

現在使用している携帯電話を使い続けるためには、残債を一括で支払う必要があります。

信用情報機関の事故情報が削除されるまでの間に機種変更や新規契約をする場合も、同様に分割払いができません。

さらに個人再生や自己破産をする場合、一部の債権者に対する優先的な返済が禁止されています。

携帯電話を持ち続ける方法は家族名義にする、格安携帯に変えるなどがあり、一括返済する前に専門家へ相談した方がよいでしょう。

受任通知に関する注意点は、以下の通りです。

それぞれの注意点を見ていきましょう。

訴訟や差し押さえなど、裁判手続きによる貸金の返還請求は禁止できません。

直接の取り立てはされなくても、訴訟によって判決を取得し、強制執行によって給与や年金、預金などを差し押さえられる可能性があります。

また、受任通知によって取立てが禁止されるのは貸金業者や債権回収会社(サービサー)などに限定されます。

取引先や知人などの貸金業者ではない一般の債権者に対して、受任通知の効果はありません。

とはいえ、現状ではたいていの債権者は受任通知が届くと、取り立てを停止してくれます。

債務整理で和解などが成立した後は、受任通知は取り下げができません。

和解が成立する前なら、辞任通知を送付して手続きの取り下げができる可能性があります。

ただし、受任通知が債権者に届いた後は、すでに信用情報機関に事故情報として登録されているかもしれません。

取り下げをした場合、弁護士からの着手金の請求や、債権者からの取り立てが再開するなどのリスクがあります。

弁護士から受任通知を送付した後は、債権者と接触しないようにしましょう。

債権者から連絡があったときは「弁護士から回答します」と伝えてください。

債務者から直接債権者に回答すると、発言を利用されて、債務整理の手続きに影響を及ぼすリスクがあります。

債権者とのやりとりは、すべて弁護士に一任しましょう。

借金問題は、返済による経済的な負担だけでなく、債権者からの支払い督促や執拗な取り立てなど、精神的な負担も重くかかります。

弁護士から受任通知を送付すると、債権者からの督促や返済を一時ストップさせる効果があります。

借金の返済が困難になった場合、まずは弁護士に債務整理について相談しましょう。

債務整理の方法である任意整理・個人再生・自己破産などは、それぞれメリットとデメリットがあります。

方法を相談した上で、借金問題の解決に向けて取り組んでいきましょう。