東京弁護士会所属。

破産をお考えの方にとって、弁護士は、適切な手続きをするための強い味方になります。

特に、周りに相談できず悩まれていたり、負債がかさんでしまいそうで破産を考えていたりする方は、ぜひ検討してみてください。

会社が借り入れをする際、社長や経営者が個人として連帯保証を求められることは少なくありません。

しかし、経営が安定しても保証契約が続けば、経営者の個人資産に負担が残ります。さらに、事業承継やM&Aの際には、後継者が保証を引き継ぐことが課題となり、円滑な承継を妨げる原因にもなりかねません。

本記事では、社長や経営者が個人保証を外すための要件や手続きの流れ、注意すべきデメリットについてわかりやすく解説します。

Contents

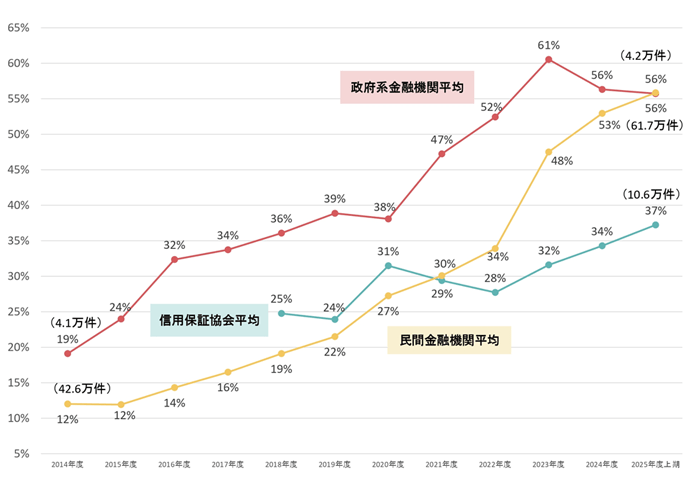

出典:中小企業庁ウェブサイト(https://www.chusho.meti.go.jp/kinyu/keieihosyou/)「経営者保証に依存しない新規融資の割合」

経営者保証とは、会社が返済できない場合に経営者個人が会社に代わって返済を行う制度です。金融機関にとってはリスクを抑える仕組みですが、経営者にとっては自宅や預貯金などの個人資産まで失う可能性があり、大きな精神的・経済的負担になります。

そのため、思い切った投資が難しくなったり、後継者が保証を引き継ぐことをためらったりするなど、事業承継の妨げになる点が長年の課題とされてきました。こうした状況を改善するため、日本商工会議所と全国銀行協会が2013年に「経営者保証に関するガイドライン」を策定しました。

ガイドラインでは、法人と経営者の資産を分けることや、健全な財務体制・経営の透明性を確保することで、経営者保証を不要とできる仕組みを示しています。この制度の導入以降、無保証での融資を進める動きが拡大し、令和6年度における政府系金融機関の「新規融資に占める経営者保証に依存しない融資割合」は、件数で56%、金額で71%に上ります。

特に近年は事業承継時の保証解除が進み、商工中金などでは一定の条件を満たす企業を対象に原則「無保証化」を実施しています。経営者保証の見直しは、円滑な事業承継を支える重要な仕組みとして注目されています。

ガイドラインの目的は、経営者の過度な個人負担を減らし、健全な企業経営を促進することにあります。単に「保証を外せる」かどうかではなく、企業の経営姿勢・財務管理体制・情報開示のあり方を総合的に評価して判断される点が特徴です。

主な判断要素は次の3つです。

まず重視されるのが、会社と経営者個人の資産やお金の流れを明確に区分することです。

たとえば、経営者が所有する建物の一部を会社で使用している場合には、会社から適正な賃料を支払う必要があります。また、会社から個人への貸付を頻繁に行う、経営者の私的な支出を会社経費に含めるといった行為は、信用低下の原因になります。

このような線引きを明確にしておくことで、金融機関は「法人として独立した経営判断ができている」と評価できます。ガイドラインでは、公認会計士や税理士など外部の専門家に体制を確認してもらい、その内容を金融機関に開示することが望ましいとされています。

会社と個人の線引きを明確にすることで、法人としての独立した信用力を評価してもらいやすくなります。

次に大切なのが、会社の財務体質を安定させることです。

経営者保証を外すには、会社の利益や資金繰りで借入金をきちんと返済できる状態にあることが前提になります。継続的に黒字を維持していること、十分なキャッシュフロー(現金の流れ)を確保していること、内部留保を積み上げていることなどが求められます。

逆に、赤字経営や資金ショートの可能性がある企業では、保証解除は難しくなります。そのため、日頃から財務の健全化を意識し、経費の見直しや資金計画の策定、経営改善計画の作成などに取り組むことが重要です。

経営の透明性を高めることも、個人保証を外してもらうためには重要です。

ガイドラインでは、会社が金融機関に対し、貸借対照表や損益計算書といった財務諸表のほか、事業計画や将来の業績見通しを提示し、説明責任を果たすことが求められています。決算書を年に1回提出するだけでなく、試算表や資金繰り表を使って定期的に情報共有を行うと効果的です。

経営内容を継続的に開示することで、金融機関は企業の状況を把握しやすくなり、信頼関係の構築にもつながります。また、税理士や会計士など専門家によるチェックを受けることで、より正確で信頼性の高い情報を提供できるようになります。

経営の透明性が高い企業ほど、「個人保証がなくても安心して融資できる」と判断される傾向があります。

経営者保証を外すには、ガイドラインで示された3つの要件を実際の経営に落とし込むことが大切です。

ここでは、保証解除を目指すために経営者がどのような具体的行動を取ればよいのかを整理します。

なお、具体的な解除事例については中小企業庁が公表している報告書をご参照ください。

まず最初に取り組むべきは、会社と経営者の経済的な線引きを明確にすることです。経営者の私的な資金の流れと会社の経理を混同していると、金融機関から「経営実態が不透明」と判断されやすく、保証解除は難しくなります。

会社と個人の関係を整理するためには、次のような対応が効果的です。

こうした区分を徹底することで、金融機関から「会社が独立して経営されている」と評価され、保証解除の前提が整います。

次に必要なのは、会社が自力で返済を続けられる財務体制をつくることです。黒字経営・安定したキャッシュフロー・十分な内部留保が評価の基準となります。

安定した財務体質を築くために、次のような実務的取り組みが重要です。

特に、経営改善計画書の提出は有効です。経営者の改善意識を見せることで、金融機関の信頼を得やすくなり、「保証なしでも返済能力がある」と判断される土台を築けます。

3つ目の柱は、経営情報を正確かつタイムリーに把握・共有することです。金融機関は、数字で示された「事業の見える化」を求めています。透明性を欠いた経営では、保証解除どころか、今後の融資にも悪影響が出ることがあります。

透明性を高めるための具体的な取り組みは次のとおりです。

こうした情報開示の積み重ねにより、金融機関は企業の実態を正確に把握でき、「経営が健全」「情報隠しがない」と判断しやすくなります。結果として、保証を外すための信頼性が高まります。

経営者保証を外すには、単に「解除を申し出る」だけではなく、ガイドライン上の要件を満たしたうえで、金融機関に対して客観的に証明していく必要があります。ここでは、保証解除を実現するための基本的な流れを紹介します。

まずは、自社の経営状況がガイドラインの条件をどの程度満たしているかを確認します。法人と経営者の区分、財務体質の安定、経営の透明性などについて、現状を客観的に点検しましょう。

実務的な進め方は、以下のとおりです。

この段階で改善の方向性を明確にしておくと、次の交渉がスムーズに進みます。

次に、取引金融機関へ正式に保証解除を申し出ます。このときは、単に「個人保証を外してほしい」と伝えるのではなく、解除を希望する理由と根拠を示すことが大切です。

交渉のポイントは以下のとおりです。

担当者との信頼関係を築きながら、無保証融資への移行が現実的かどうかを協議します。

税理士や中小企業診断士など第三者による評価を受ければ、金融機関との交渉時に客観的な資料として提出できます。金融機関は外部専門家の意見を重視する傾向にあり、信頼性の高い分析資料があると審査が進みやすくなります。

具体的な活用例は以下のとおりです。

専門家の関与は、経営者の主張に客観性を与える有効な手段です。自社の信用を裏付ける根拠資料として活用するとよいでしょう。

経営者保証を外すことは、社長個人のリスクを減らすだけでなく、会社の将来にとっても大きな意味を持ちます。一方で、保証を外すことで新たな制約が生まれる場合もあるため、メリットとデメリットの両面を理解したうえで判断することが大切です。

経営者保証を外すことは、単にリスクを減らすための手段ではなく、「経営の健全性を可視化するプロセス」でもあります。デメリットも踏まえたうえで、長期的に会社と経営者双方にメリットがあるかを判断することが重要です。

経営者保証を外すには、金融機関との交渉や法的な手続き、客観的な資料の整備など、専門的な対応が求められます。弁護士に相談することで、単に書類作成を手伝ってもらうだけでなく、金融機関への説明・交渉・リスク管理を一貫して任せられるという利点があります。

ここでは、弁護士に依頼する主なメリットを見ていきましょう。

弁護士は金融機関との交渉に精通しており、保証解除に向けた説明や資料提示を円滑に進められます。経営者が単独で交渉すると感情的なやり取りになりがちですが、弁護士が間に入ることで、客観的なデータと法的根拠に基づいた交渉が可能です。

また、金融機関ごとに保証解除の審査基準や内部手続きが異なります。弁護士がその特性を踏まえて戦略を立てることで、より現実的な提案を行うことができます。

「経営者保証に関するガイドライン」に基づく要件を満たすためには、会社の財務状況や経営体制を整理し、的確に書類で示す必要があります。弁護士はガイドラインの趣旨や運用実務を理解しており、どのような資料が効果的か・どの点を補強すべきかを具体的に助言できます。

たとえば、法人と経営者の区分を示す契約書や、経営の透明性を裏付ける開示資料の整備、外部専門家(税理士・診断士など)との連携など、必要な準備を一括してサポートしてもらえます。

弁護士に相談することで、現在の借り入れだけでなく、将来発生しうる債務リスクを予防的に管理できます。

たとえば、新たな借入契約や担保設定を行う際に、個人保証が再度求められないよう契約書の内容を確認してもらうことが可能です。

また、複数の金融機関と取引きがある場合でも、契約内容を比較し、保証の範囲や免責条件を最小限に抑える交渉を行ってもらえます。法的な観点からリスクを洗い出し、経営者の資産を守る体制を構築できるのは、弁護士ならではの強みです。

事業承継や会社再編を控えている場合、保証を外すタイミングは非常に重要です。弁護士に相談すれば、承継の流れや契約関係を考慮したうえで、最もリスクの少ない時期と方法を提案してもらえます。

たとえば、後継者が保証を引き継ぐ前に解除の交渉を進める、M&Aの契約締結時に保証条項を見直すなど、将来のトラブルを防ぐ視点で計画を立てることができます。

保証解除の過程で、金融機関との見解が食い違ったり、取引条件をめぐってトラブルが発生したりすることもあります。そのような場合でも、弁護士がいれば交渉・調停・訴訟といった法的手段を適切に選択できます。

また、保証解除が認められなかった場合の再交渉や、返済条件の見直しを行う際にも、弁護士の助言が大きな支えになります。トラブルを未然に防ぎ、最悪の事態に備えるという意味でも、弁護士への相談は有効です。

事業承継やM&Aの際は、金融機関も新しい経営体制のもとで融資を見直すため、保証を外すチャンスになります。後継者が個人保証を引き継がない形で承継を希望する場合、事前に弁護士や専門家を交えて計画的に交渉を進めることが重要です。

また、買収側企業が財務的に健全であれば、保証なしで融資を維持できるケースもあります。承継を見据えた早めの準備が、スムーズな保証解除につながります。

個人保証を外したからといって、必ずしも融資が受けにくくなるわけではありません。ただし、保証がない分、金融機関は会社の財務体質や経営実績をより重視します。十分な利益やキャッシュフローがあれば、無保証でも融資は可能です。

逆に、業績が不安定な企業では、保証解除後に融資条件が厳しくなる場合もあります。そのため、保証解除を目指す際は、同時に財務基盤の強化にも取り組むことが大切です。

「経営者保証に関するガイドライン」は、あくまで任意の指針であり、すべての金融機関が同じ基準で運用しているわけではありません。保証解除を積極的に進めている金融機関もあれば、慎重な対応を取るところもあります。

まずは取引先の担当者に相談し、自社の状況で解除が検討できるかを確認しましょう。複数の金融機関と取引がある場合は、条件を比較しながら進めることも有効です。

弁護士費用は依頼内容や企業の状況によって幅がありますが、初回相談は無料という法律事務所も多くあります。実際に依頼する場合は、着手金が10万~30万円前後、手続きの複雑さに応じて成功報酬が加算されるのが一般的です。

複数の金融機関と交渉を行う場合や、契約内容の見直しを含む場合には費用が上がることもあります。費用の見積もりは、事前に弁護士へ確認しておくと安心です。

経営者保証を外すことは、経営者の個人リスクを軽減し、会社の将来を安定させる大きな一歩です。ガイドラインに沿って法人と個人の関係を整理し、財務や経営の透明性を高めることで、金融機関から「無保証でも信頼できる企業」と評価されやすくなります。

ただし、解除の可否や進め方は金融機関によって異なり、専門的な知識と交渉力が求められます。特に事業承継やM&Aの局面では慎重な判断が欠かせません。経営リスクを減らし、円滑な承継を実現するためにも、早めに弁護士へ相談することをおすすめします。

相談先に迷ったら、法人の労務関係に精通している「VSG弁護士法人」までぜひお気軽にご相談ください。