最終更新日:2025/9/29

【vol.3 税務調査はどう始まって、どう終わるのか?調査前に必ず把握しておきたい税務調査のスケジュール】

(平成23年度の国税通則法改正による税務調査改正点を反映しています。)

これから起業される方→会社設立の前に確認したい48の徹底検討

こんにちは元国税調査官、ベンチャーサポートの桑原です!

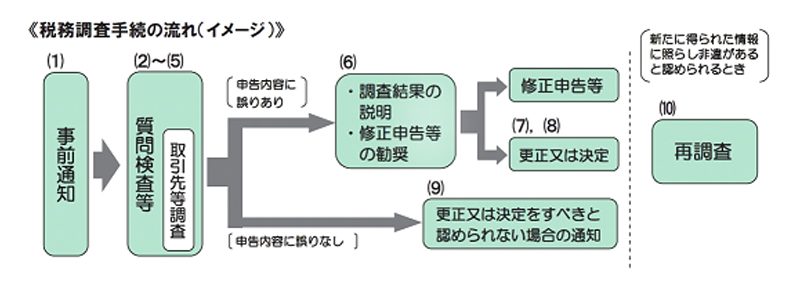

税務調査の始まり方

税務調査はスケジュール的にはどのように行われるのでしょう。

通常の任意調査の場合、2通りの始まり方があります。

一つは、税務署から事前に電話が入るケース。

もう一つは、突然税務署が来るケース。

「任意調査」であってもアポ無しで税務署は来ます。

納税者の協力のもと行う「任意調査」にも関わらず、アポ無しで来て、実際には断ることもできないので「どこが任意?」と思ってしまいますが、これが現実です。

では、どのようなときに「アポ無し調査」が入るのでしょうか。

可能性として高いのが、飲食店のような「現金商売」をしている会社や、大きな利益を出している会社、脱税の証拠を握られている会社などです。

こういった状況の社長は明日突然税務署が来るかもしれません。

これは「脅し」ではなくて本当に、です。(事前通知事項の明確化などの税務調査改正がありましたが、「アポ無し調査」はいまだあります。)

もし本当に来たら、まず税務署職員を中に入れる前に顧問税理士に電話を入れましょう。

そして顧問税理士に税務署職員の対応を任せるのが一番です。

税務署と戦う気概を持っている税理士なら、いったん税務署を引き下がらせるか、税理士が到着するまで中に入れないよう取り計らうはずです。

そして、税理士立会いのもと税務調査を始めるのが一番良い方法です。

では、税務署から事前に電話が入るケースはどのようになるのでしょうか。

顧問税理士が「税務代理権限書」を税務署に出していれば、原則的に会社に電話が事前にかかってきます。(税務調査の改正前は「税務代理権限証書」を出している場合には顧問税理士に電話が先にかかってきていました。)

※ただ、前述しましたが税務代理権限証書を提出している場合でも、アポなし調査をされるケースは少なくありません。

税務署からの電話で事前に通知される事項が税務調査改正により明文化されています。

・事前通知事項

1 実地調査を行う旨

2 調査の日時、場所、目的、税目、期間、帳簿書類

3 調査の対象者である納税者の使命及び住所等

4 調査を行う税務職員の氏名及び所轄税務署

5 調査開始の日時 等

そして、まずは日程の調整が始まります。

税務署が「何月何日に調査をしたい」と言ってきますので、その日程で問題がなければ税務調査の日付が決定します。

ですが、税務署の言ってきた日程に不都合があるときは、遠慮なく変更を言ってください。

日程については税務署もかなり配慮してくれます。

あくまで「任意」ですからね。

税務調査は通常は2日、たまに1日で終わるときもあります。

調査する資料の量や問題点の有無などによるのですが、2日間と思っておくほうが無難です。その他事前通知事項の報告がない場合には、こちら側から積極的に聞いてください。

税務調査当日~一日目~

さて次は当日流れです。

税務署の職員は朝10時ぴったりに来ます。

毎回あんまりぴったりに来るので、「どうして?」って一度聞いてみたことがあります。

「遅刻しないように下見して、当日は早めに行って喫茶店に入っています」だそうです。

律儀ですねー、逆に遅刻してくれたほうが調べる時間が減って嬉しいのですが(笑)。

1日目は大体午前中を使って会社の概要について質問されます。

調査官によって質問される事項はばらばらですが、概ね次のようなことが質問されます。

・ 最近の業界の状況

・ 会社の組織の仕組み

・ 従業員の数

・ 売上について営業から受注、納品、入金までの具体的な流れ

・ 売上の金額の決め方

・ 入金は振込みだけか、現金回収もあるのか

・ 売上はどのようなタイミングで計上しているか

・ 売上に関する帳票はどういったものがあるか

・ 売上の締め日はいつか、入金までの期間は

・ 給料の締め日はいつか、支払い日はいつか

・ 社長の趣味は

・ 会社を起こす前は何をしていたか etc.

特に「どうやって受注し、どうやって商品やサービスを提供し、どうやって入金されるか」といったお金の流れは深く質問されます。

中には社長の趣味なども深く聞いてくる調査官もいます。

そこでうっかり答えると、調査のときに趣味の費用が経費に入っていないか、なども調査されますので注意しましょう。

そして概況調査が終わると、実際の帳簿の調査に移ります。

怪しいと思ったところは、調査官はドンドンコピーを取ります。

ただ、上司からある程度コピーを取って帰るように言われていますので、

全てが怪しいと思っているわけではなさそうですが。

仕事をしたという報告義務があるということですね。

12時なるといったん調査は中断。

ちなみに昼食の用意などはしなくてOKです。

仮に出しても断って食べないことが大半です。

税務署の中でそういった決まりもあるようですし、調査官もお昼くらいは

ゆっくり一人で食べたいのでしょう。

13時から調査再開。

16時ころまで調査は続きます。

16時ころになると1日目の調査で問題となった箇所や、2日目までに用意して欲しい資料などの打ち合わせがあります。

それが終われば1日目は終了です。

税務調査当日~二日目~

2日目。

また10時ピッタリに調査官は現れます。

一日目に出ていた宿題の回答をし、それが終わればまた調査が続きます。

2日目も基本的には16時ころまで調査が続きます。

16時になれば2日間の調査内容について報告があります。

「●●と●●は問題がありますね-」と言った具合です。

ですが、その場で「●●円納めてください」という話にはなかなかなりません。

いったん税務署に持ち帰って、調査官が上司に報告したのちに「否認事項」が決定します。

税務調査(現地調査)後の対応

現地調査は予定の日数で終了しますが、追加で書類の提出を求められる場合もあります。この場合には、速やかに対応しましょう。

調査の内容にもよりますが、調査の日から1週間~1ヶ月くらいで「否認事項」の知らせが電話であります。

それに納得すれば「修正申告書」を作って税務署に提出し、追徴税額を納めて税務調査終了となります。

納得がいかない場合には、税務署と一旦協議することになりますが、それでも認められずに修正申告をしない場合には、税務署から「更正」処分、すなわち一方的に税額を修正されます。この更正処分に不服がある場合には税務署長に対して異議申し立てを行うことになります。

もし、否認事項なし、つまり「是認」ならば修正申告書を提出する必要はなく、税務署からの電話で「めでたし、めでたし」となります。

税務調査の流れはこんな感じです。

イメージが出来ましたでしょうか?

次章では具体的に税務署がどこを調べるかをご紹介します。

▼ 税務調査の真実

- 【vol.1 税務調査ってなんだ? 2分でわかる税務調査の概略】

- 【vol.2 税務調査の対象になる会社の特徴とは?選ばれやすい理由を解説】

- 【vol.3 税務調査はどう始まって、どう終わるのか?調査前に必ず把握しておきたい税務調査のスケジュール】

- 【vol.4 税務調査はどこを、どうやって調べるのか? 社長、経理担当者必見、税務調査で調べられやすい項目ベスト10!! 】

- 【vol.5 税理士は会社の味方か?税務署の味方か?】

- 【vol.6 税務調査官がやってきた!9つの現場で起きるトラブルとその対応策】

税務調査 関連記事

- 税務調査の対象になる会社の特徴とは?選ばれやすい理由を解説

- 税務調査の流れと対応のポイント!調査対象にされやすい特徴とは?

- 税務調査では何年分調べるの?脱税が見つかった場合にかかるお金とは

- 税務調査では何が行われるのか?調査対象になりやすい会社と備え方

- 税務調査で見られるポイントや注意点とは?

- 税務調査が来る頻度や確率|特に警戒が必要な業種や事業者は?

- 税務調査の頻度とは?

- 税務調査の対象になりやすい会社や業種とは?

- 税務調査の対象期間は何年?脱税が見つかった場合にかかる税金など詳しく解説

- 税務調査に入られる個人事業主の特徴4つ!事前に対策を考えよう

- これで怖くない!税務調査が行われる日の実際の流れと対策について

- 税務調査の不安を解消する税務調査の真実 パーフェクトガイド

関連記事

-

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について

税務調査税務調査が全然来ない個人事業主の特徴!来やすい時期と対策について

-

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ

税務調査副業の確定申告をしてない人は多い?無申告がバレる理由とリスク・ペナルティ

-

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは

税務調査持続化給付金を受け取ると税務調査が入る?対象になりやすい人とは

-

税務調査税理士変更をすると税務調査の対象になりやすいはウソ?

税務調査税理士変更をすると税務調査の対象になりやすいはウソ?

-

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説

税務調査税務調査が10年以上来ない会社と来る会社の違い|確率や頻度も解説

-

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説

税務調査税務調査で個人口座の通帳は見せる必要性は?通帳を見せなければいけないケースと見せなくてよいケース解説

-

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説

税務調査税務調査が入るきっかけはタレコミ?税務署の対応や税務調査で調べられるポイントを解説

-

税務調査税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説

税務調査税務調査が入る時期はいつ?個人事業主・法人向けに頻度や流れを解説