最終更新日:2023/6/29

個人事業主の確定申告とは?初めてでもわかる全体の流れと必要な準備

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

個人事業主として事業を始めると、避けて通れないのが確定申告です。

これまで確定申告を行ったことがないと、「なんだか難しそう」「間違えたらどうしよう」といった不安を感じがちです。

しかし、全体の流れと押さえるべきポイントを事前に理解しておけば、初めての方でも自分自身で確定申告を行うことは十分に可能です。

この記事では、確定申告が必要になる条件から、青色申告・白色申告の選び方、開業時にやっておくべき届出、申告の具体的な手順、つまずきやすいポイントまで、個人事業主の確定申告に必要な知識について整理しました。

これから開業を予定している方も、初めての申告期を迎える方も、まずはこの記事で全体像をつかんでください。

目次

個人事業主に確定申告が必要になる条件

会社員であれば勤務先の年末調整で所得税の精算が完了しますが、個人事業主にはこのしくみがありません。

自分で1年間の所得と所得税額を計算し、税務署に申告・納税する必要があります。

この手続きを「確定申告」と言います。

ただし、すべての個人事業主に確定申告の義務があるわけではありません。

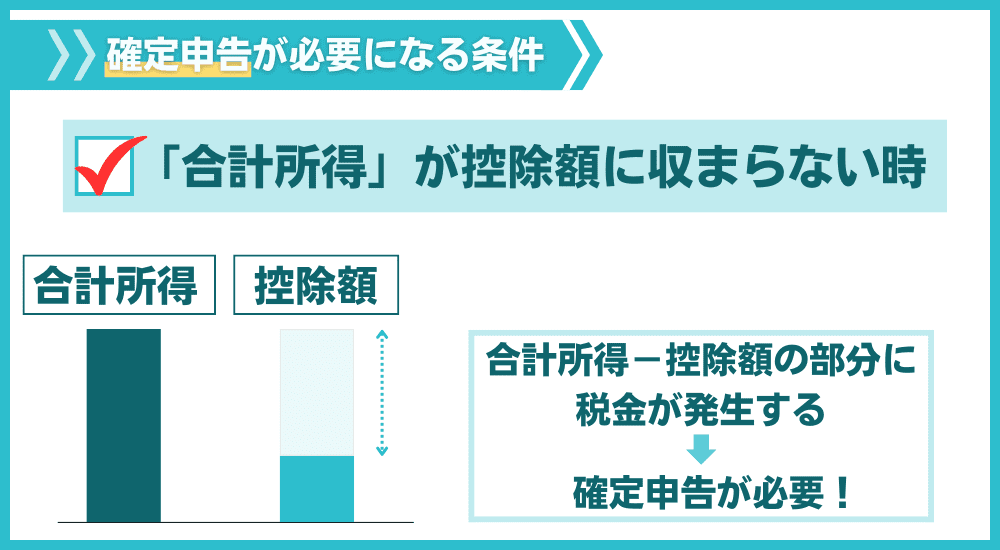

申告が必要かどうかを確認するために、まずは1年間の所得金額と控除額を確かめましょう。

確定申告が必要になる所得の基準

個人事業主の場合、1年間(1月1日〜12月31日)の合計の所得金額が基礎控除をはじめとする各種所得控除を超えると、原則として所得税の確定申告が必要になります。

合計所得金額とは、事業所得や給与所得、不動産所得など、すべての所得を合算した金額です。

個人事業のみを営んでいる方であれば、事業の収入から経費を差し引いた事業所得がそのまま合計所得金額になります。

なお、「所得」が何を指すのかなどについては「収入」「所得」「課税所得」の違いを押さえるにて後述します。

所得控除にはさまざまな種類がありますが、まず基準になるのが、すべての納税者の所得から差し引くことができる基礎控除です。

この基礎控除額は、2024年までは合計所得金額2,400万円以下であれば一律48万円でしたが、現在は合計所得金額に応じた段階制に移行しています。

2026年分の基礎控除額は以下のとおりです。

| 合計所得金額 | 基礎控除額(2026・2027年分)※ |

|---|---|

| 489万円以下 | 104万円 |

| 489万円超655万円以下 | 67万円 |

| 655万円超2,350万円以下 | 62万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

※2026・2027年分は本則の引き上げ(62万円)に特例の加算を合算した金額です。2028年分以後は特例の区分・金額が変更される予定です。

合計所得金額が104万円以下であれば、基礎控除の104万円ですべての所得が控除されるため、所得税は発生しません。

所得が104万円を超えている場合でも、社会保険料控除(国民健康保険料・国民年金保険料)、扶養控除、医療費控除などの所得控除を適用した結果、課税所得がゼロになれば所得税は発生しません。

基礎控除額はあくまで「最低限の目安」であり、実際に申告が必要かどうかは自身に適用できる所得控除を含めて判断する必要があります。

主な所得控除の種類と適用条件は、国税庁のWebサイト「所得控除のあらまし」で一覧を確認できます。

個人事業主が特に該当しやすいのは、社会保険料控除、小規模企業共済等掛金控除(iDeCoの掛金など)、生命保険料控除、医療費控除、扶養控除、配偶者控除などです。

代表税理士

森 健太郎

なお、会社員として給与を受け取りながら副業で事業をしている場合は、給与の収入金額が2,000万円以下かつ給与を1カ所から受けていて、その給与が源泉徴収の対象で、給与所得・退職所得以外の所得が20万円以下であれば、所得税の確定申告が不要になります。

ただし、住民税の申告は別途必要になるため注意してください。

また、医療費控除やふるさと納税、住宅ローン控除の初年度申告などのために所得税の確定申告を行う場合は、20万円以下の副業所得も含めて申告する必要があります。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

確定申告の義務がなくても、あえて行うメリット

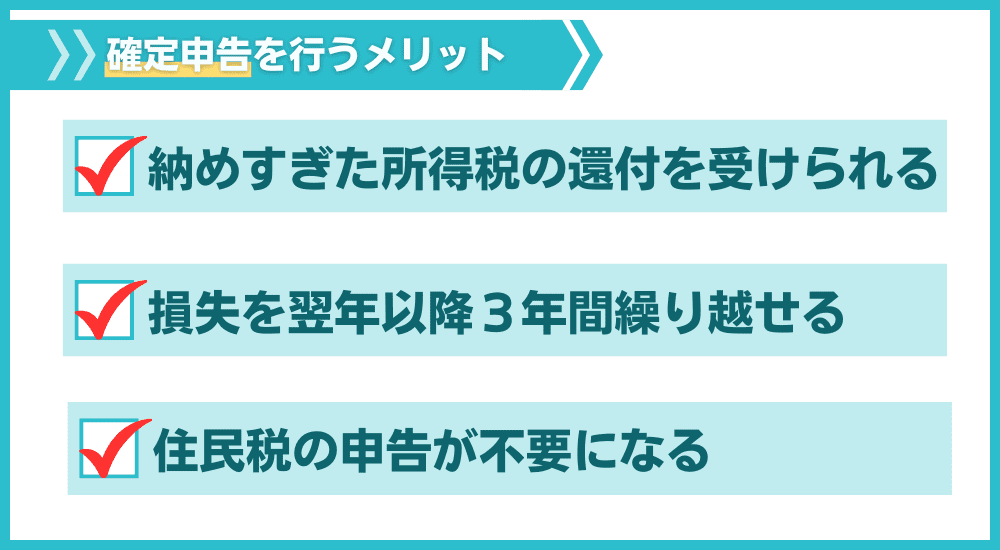

所得が控除額以下で申告義務がない場合でも、確定申告にはいくつかのメリットがあります。

まず、報酬から所得税が源泉徴収されている個人事業主(デザイナー、ライター、士業など)は、確定申告によって納めすぎた所得税の還付を受けられる可能性があります。

源泉徴収とは、報酬を支払う側(取引先)が、支払い時にあらかじめ所得税分を差し引いて国に納めるしくみです。

しかし、源泉徴収される金額はあくまで仮の税額であり、年間の所得が基礎控除額以下であれば本来の税額はゼロですから、差し引かれた分は納めすぎということになります。

この納めすぎた税金は、確定申告をしなければ戻ってきません。

また、青色申告を行っている個人事業主が赤字だった場合、確定申告をすることで損失を翌年以降3年間繰り越すことができます。

翌年以降に黒字になった際に繰り越した損失と相殺でき、所得税の負担を軽減できる制度です。

この損失の繰越しも、確定申告をしなければ適用を受けることができません。

さらに、次のセクションで詳しく解説する住民税の申告が不要になる点も、確定申告の大きなメリットです。

代表税理士

森 健太郎

実務上、たとえ合計所得が基礎控除以内であったとしても、確定申告は行っておくことをおすすめします。

「確定申告をしない」ことで避けられるのは申告作業の手間だけですが、その代わりに住民税の申告をしなければならない時点で、そこまで手間の削減には成り得ません。

所得税の確定申告が不要でも住民税の申告は必要になる

住民税は所得税とは別の地方税であり、所得がある限り自治体への申告が原則として必要です。

所得税の確定申告を行った場合は、申告データが税務署から自治体に送られるため、別途住民税の申告をする必要はありません。

しかし、確定申告をしていない個人事業主は、自治体が所得金額を把握する手段がないため、住民税の申告書を自分で市区町村に提出する必要があります。

住民税の申告を行わないと、住民税額が正しく計算されないだけでなく、課税証明書や所得証明書が発行されない、国民健康保険料の軽減判定が受けられないといった影響が生じることがあります。

融資の審査や各種行政手続きで所得証明書の提出を求められる場面は少なくないため、所得がある個人事業主にとって申告は実務上欠かせない手続きです。

たとえ確定申告を行わないとしても、住民税の申告は忘れないよう注意してください。

確定申告のしくみと所得税額が決まるまでの流れ

確定申告が必要かどうかを判断するうえで、所得税がどのような計算で決まるのかを理解しておくことは大切です。

計算の全体像を知っていれば、「どの段階で何を差し引けるのか」が見え、節税の判断や申告書の記入にも迷いにくくなります。

「収入」「所得」「課税所得」の違いを押さえる

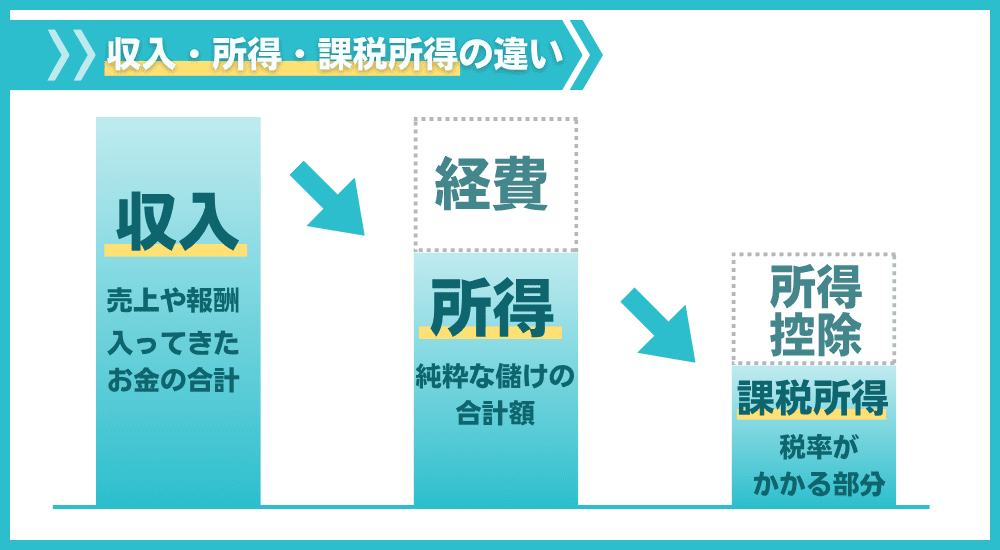

所得税の計算では、最初に「収入」「所得」「課税所得」の意味を理解しておく必要があります。

収入とは、事業によって得たお金の総額です。

個人事業主の場合、売上や報酬として受け取った金額がこれにあたります。

いわば「入ってきたお金の合計」です。

所得とは、収入から必要経費を差し引いた金額です。

仕入代金、家賃、通信費、交通費など、事業を行うために支出した費用が必要経費にあたります。

ビジネスの「純粋な儲けの合計額」とも言える部分です。

課税所得とは、所得からさらに所得控除を差し引いた金額です。

所得控除とは、納税者の個人的な事情(家族構成、社会保険料の負担、医療費の支出など)に応じて所得から一定額を差し引ける制度です。

前のセクションで説明した基礎控除もこの所得控除のひとつであり、ほかにも社会保険料控除、扶養控除、医療費控除、生命保険料控除などがあります。

この課税所得に対して所得税の税率がかかり、税額が計算されます。

所得税額が確定するまでの計算ステップ

所得税額は、以下の順番で計算されます。

所得税額の計算方法

- STEP1合計所得金額を求める

- STEP2課税所得金額を求める

- STEP3所得税額を計算する

- STEP4税額控除を差し引く

- STEP5復興特別所得税を加算する

具体的な計算について詳しく解説します。

Step1:合計所得金額を求める

1年間(1月1日〜12月31日)の収入から、経費を差し引きます。

個人事業主の場合、この結果が「事業所得」です。

不動産所得など他の所得がある場合は、それぞれの所得を計算したうえで合算し、合計所得金額を求めます。

Step2:課税所得金額を求める

Step1で求めた合計所得金額から、適用できる所得控除を差し引きます。

所得控除には、すべての納税者に適用される基礎控除のほか、国民健康保険料や国民年金保険料を対象とする社会保険料控除、条件を満たす場合に適用される扶養控除や配偶者控除などがあります。

適用できる所得控除が多いほど課税所得は小さくなり、結果として所得税の負担も軽くなります。

先述したとおり、主な所得控除の種類と適用条件は、国税庁のWebサイト「所得控除のあらまし」で一覧を確認できます。

Step3:所得税額を計算する

Step2で求めた課税所得金額に税率をかけて、所得税額を算出します。

所得税の税率は5%から45%までの7段階に分かれており、課税所得が大きくなるほど高い税率が適用される「超過累進税率」というしくみが採用されています。

国税庁が公表している速算表を使うと、所得税の計算を簡単に行うことができます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

速算表の使い方は「課税所得金額×税率−控除額=所得税額」です。

たとえば課税所得が300万円の場合、300万円×10%−9万7,500円=20万2,500円が所得税額となります。

代表税理士

森 健太郎

所得税は本来、課税所得を区分ごとに分けて、それぞれの税率で計算するしくみです。

速算表は、この手間を省くために「控除額」という調整額を使って一度の計算で同じ結果が出るように設計されています。

たとえば、速算表で195万円超〜330万円以下の控除額が9万7,500円となっているのは、本来5%で計算すべき195万円までの部分に10%をかけてしまった差額(195万円×5%=9万7,500円)をあとから差し引いているためです。

Step4:税額控除を差し引く

Step3で求めた所得税額から、利用できる税額控除があればさらに差し引きます。

税額控除は、Step2の所得控除とは性質が異なり、計算された税額そのものから直接差し引ける制度です。

代表的なものに、住宅ローン控除(住宅借入金等特別控除)などがあります。

税額控除を差し引いたあとの金額を「基準所得税額」といい、この金額が復興特別所得税を計算する土台になります。

主な税額控除の種類と適用条件は、国税庁のWebサイト「税額控除」で確認できます。

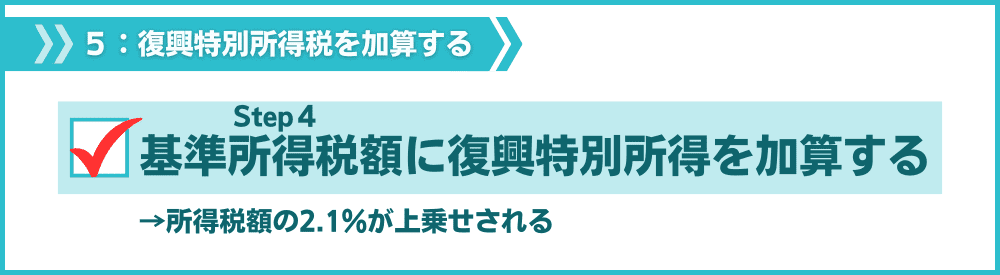

Step5:復興特別所得税を加算する

最後に、Step4までで求めた所得税額に対して、復興特別所得税が加算されます。

2026年分までは所得税額の2.1%が上乗せされます。

たとえば所得税額が20万2,500円の場合、20万2,500円×2.1%=4,252円(1円未満切り捨て)が復興特別所得税となり、合計で20万6,752円が最終的な納付税額です。

なお、2027年分以後は復興特別所得税の税率が1.1%に引き下げられる一方、防衛特別所得税が新たに1%発生するため、付加税率の合計は2.1%のまま変わりません。

青色申告と白色申告の違いと選び方

個人事業主の確定申告には、青色申告と白色申告の2つの方法があります。

どちらを選ぶかによって、受けられる控除の金額、必要な帳簿の付け方、提出する書類が変わります。

ここでは両者の違いを比較したうえで、どちらを選ぶべきかの判断基準を整理します。

青色申告と白色申告の主な違い【比較表】

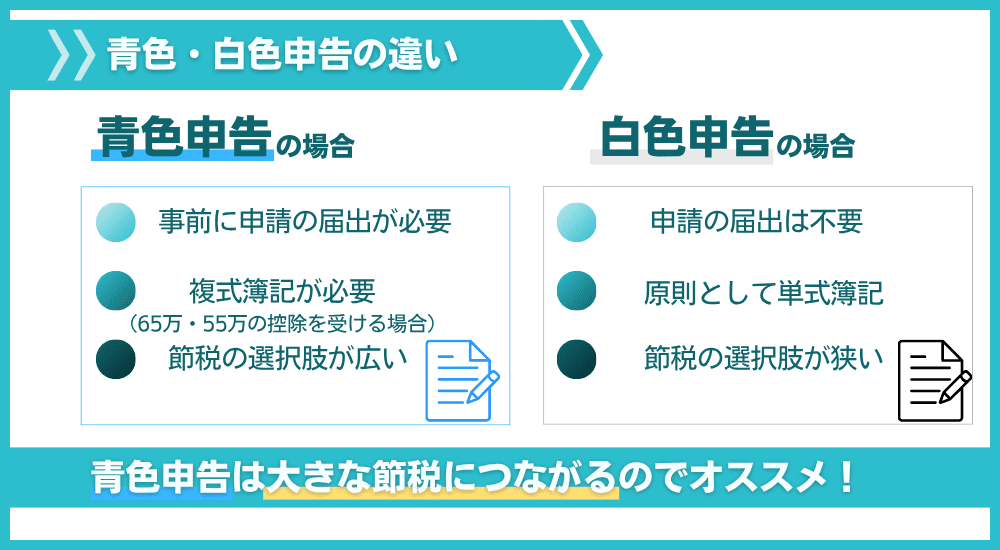

青色申告とは、一定の帳簿を備え付けて正確な記帳を行うことを条件に、税制上のさまざまな優遇措置を受けられる申告方法です。

利用するには、事前に税務署へ「青色申告承認申請書」を提出して承認を受ける必要があります。

一方、白色申告とは、青色申告の承認を受けていない場合に行う申告方法です。

届出なしで誰でも行えますが、青色申告のような特別控除や損失の繰越しといった優遇措置は適用されません。

両者の違いを一言でまとめると、帳簿や届出の手間をかける代わりに節税の選択肢が広がるのが青色申告、手間は最小限だが税制上の優遇が限られるのが白色申告です。

具体的な違いを以下の表で比較します。

| 比較項目 | 青色申告 | 白色申告 |

|---|---|---|

| 特別控除額 | 最大65万円(e-Taxまたは優良な電子帳簿保存の場合)。書面提出の場合は55万円。簡易簿記の場合は10万円 ※1 | なし |

| 帳簿の付け方 | 65万円・55万円控除を受ける場合は複式簿記。10万円控除の場合は単式簿記 | 簡易な方法での記帳(単式簿記) |

| 提出書類 | 確定申告書+青色申告決算書(損益計算書・貸借対照表) | 確定申告書+収支内訳書 |

| 事前届出 | 青色申告承認申請書の提出が必要 | 不要 |

| 赤字の繰越し | 3年間繰り越して翌年以降の所得と相殺可能。前年への繰り戻し還付も可能 | できない |

| 家族への給与 | 青色事業専従者給与として、届出の範囲内で全額を経費に計上可能 | 事業専従者控除として配偶者は最大86万円、その他の親族は最大50万円を控除 |

| 少額減価償却資産の特例 | 取得価額40万円未満の資産を一括で経費計上可能(年間合計300万円まで)※2 | 適用できない |

※1:2027年以後は、青色申告特別控除の制度が見直される予定です。期限内にe-Taxで申告する場合は65万円、さらに一定の電子帳簿保存等の要件を満たす場合は75万円の控除を受けられる見込みです。

※2:少額減価償却資産の特例における上限額は、2026年4月1日以後に取得した資産の場合です。2026年3月31日以前に取得した資産については、30万円未満が対象となります。

青色申告の具体的なメリットなどについては、以下の記事をご確認ください。

代表税理士

森 健太郎

なお、今回の記事で取り上げる青色申告は「所得税」の青色申告についてです。

非常に混同しやすいものとして「法人税」の青色申告というものもありますが、これは得られるメリットや提出期限が異なる、まったく別の制度です。

くれぐれも間違えないよう、ご注意ください。

複式簿記・単式簿記とは

帳簿の付け方には、大きく分けて「複式簿記」と「単式簿記(簡易簿記)」の2種類があります。

単式簿記は、お小遣い帳や家計簿に近いイメージの記帳方法です。

「いつ、何に、いくら使ったか(入ってきたか)」を項目ごとに記録していきます。

シンプルでわかりやすい反面、ある時点で事業の財産や負債がどれだけあるかを把握することはできません。

白色申告や、青色申告の10万円控除で求められる帳簿がこの方法です。

複式簿記は、ひとつの取引を「お金の出入り」と「その原因」の両面から記録する方法です。

たとえば、10万円のパソコンを現金で購入した場合、「消耗品費が10万円増えた」と「現金が10万円減った」を同時に記録します。

このしくみによって、1年間の収支だけでなく、事業の資産・負債の状況まで把握できるようになります。

青色申告で65万円・55万円の特別控除を受けるために必要な帳簿がこの方法です。

どちらを選ぶべきかの判断基準

多くの個人事業主にとっては、青色申告を選んでおくほうが合理的です。

最大の理由としては、最大65万円の青色申告特別控除による節税効果が大きいためです。

たとえば、課税所得が300万円の個人事業主が65万円の青色申告特別控除を適用した場合、所得税と住民税を合わせて年間で約10万円程度の節税になります(所得税率10%+住民税率10%で概算)。

この金額は毎年継続して得られるため、事業を続ける年数が長くなるほど差が広がります。

加えて、赤字が出た年に損失を翌年以降に繰り越せる点も、事業を始めたばかりの時期には大きなメリットです。

開業初年度は売上が安定せず赤字になることも珍しくありませんが、青色申告であれば、その赤字を翌年以降の黒字と相殺して所得税の負担を抑えることができます。

「複式簿記が難しそう」と感じる方もいるかもしれませんが、現在はマネーフォワードなどの会計ソフトを使えば、取引内容を入力するだけで複式簿記の帳簿が自動的に作成されます。

簿記の知識がなくても対応できる環境が整っているため、記帳の手間だけを理由に白色申告を選ぶ必要性は低くなっています。

参考:個人事業主向けサービス紹介 - マネーフォワード クラウド|株式会社マネーフォワード

白色申告が向いているのは、以下のような限られた状況です。

- 開業したばかりで青色申告承認申請書の提出期限を過ぎてしまい、今年度は青色申告ができない場合

- 事業規模がごく小さく、年間の所得が基礎控除額の範囲内に収まることが明らかな場合

青色申告承認申請書の提出期限を過ぎるとその年度は青色申告ができない

個人事業主が青色申告で確定申告を行うには、事前に「青色申告承認申請書」を税務署に提出しておく必要があります。

この届出には提出期限があり、期限を過ぎてしまうとその年度は青色申告が使えず、白色申告しか選べなくなります。

65万円の特別控除や損失の繰越しといった青色申告のメリットを初年度から活用するために、開業届とあわせて早めに提出しておくことが重要です。

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限は、開業時期や届出の状況によって異なります。

| 状況 | 青色申告承認申請書の提出期限 |

|---|---|

| その年の1月15日までに新規開業した場合 | その年の3月15日まで |

| その年の1月16日以後に新規開業した場合 | 開業日から2カ月以内 |

| すでに事業を行っている場合(白色申告からの切り替え) | 青色申告を適用したい年の3月15日まで |

たとえば、2026年7月1日に開業した場合、青色申告承認申請書の期限は2026年8月31日です。

これらの期限を過ぎると、その年度の確定申告は白色申告で行うことになり、青色申告特別控除や損失の繰越しといった優遇措置を受けることができなくなります。

翌年分からの切り替えは可能ですが、特に開業初年度は設備投資などで赤字になりやすく、損失の繰越しが使えないことによる影響は小さくありません。

提出期限は確実に把握しておいてください。

なお、相続により事業を引き継いだ場合は、相続開始を知った日(死亡の日)の時期に応じて提出期限が異なります。

開業届も同時に出しておこう

個人事業主が開業時に提出する書類には、青色申告承認申請書とは別に、事業開始を税務署に届け出るための「開業届(個人事業の開業・廃業等届出書)」があります。

開業届を出していなくても青色申告承認申請書の提出は可能であり、法令上、両者に提出の前後関係はありません。

ただし、実務上は青色申告承認申請書と開業届を同時に作成し、まとめて提出することをおすすめします。

2026年1月1日以後に開業した場合、開業届の提出期限はその年の確定申告書の提出期限(翌年の3月15日)までが提出期限とされています。

多くのケースで青色申告承認申請書の提出期限のほうが先に到来するため、「開業届を出してから青色申告のことを考えよう」と思っていると、気づいたときには青色申告承認申請書の期限が過ぎていた、という事態になりかねません。

開業を決めたら、この2つの届出をセットで準備しておきましょう。

個人事業主の確定申告の流れ【5ステップ】

確定申告の流れ

- STEP1日々の取引を帳簿に記録する

- STEP21年間の収支をまとめて決算書を作成する

- STEP3確定申告書を作成する

- STEP4確定申告書と決算書を提出する(窓口・郵送・e-Tax)

- STEP5所得税を納付する

確定申告は「申告書を書いて出す」だけの作業ではありません。

日々の帳簿付けから始まり、決算書の作成、申告書の作成・提出、納税まで、一連の流れがあります。

ここでは、個人事業主が確定申告を完了するまでの手順を5つのステップに分けて整理します。

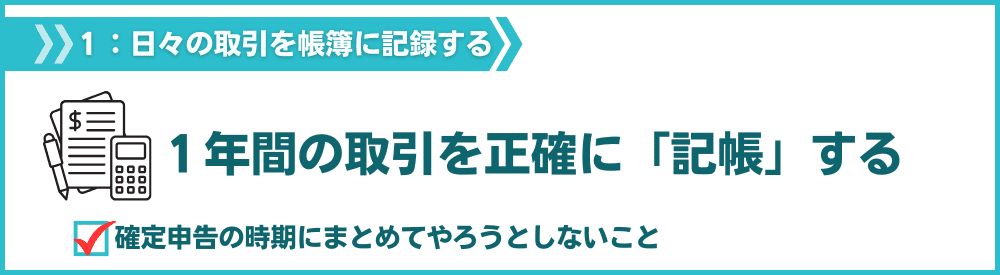

その1:日々の取引を帳簿に記録する

確定申告の土台となるのは、1年間の取引を正確に記録した帳簿です。

売上が入金されたときや、経費を支払ったときなどに、そのつど帳簿に記録していく作業を「記帳」と言います。

青色申告で65万円または55万円の特別控除を受けるには、複式簿記による記帳が必要です。

白色申告や青色申告の10万円控除の場合は、簡易簿記(収入と支出を項目ごとに記録する方法)で対応できます。

記帳で大切なのは、確定申告の時期にまとめてやろうとしないことです。

数カ月分の取引を一度に処理しようとすると、領収書の紛失や記憶の曖昧さから正確な帳簿を作ることが難しくなります。

会計ソフトを利用すれば、銀行口座やクレジットカードの取引データを自動で取り込み、仕訳の候補を提示してくれるため、日々の記帳の負担を大きく軽減できます。

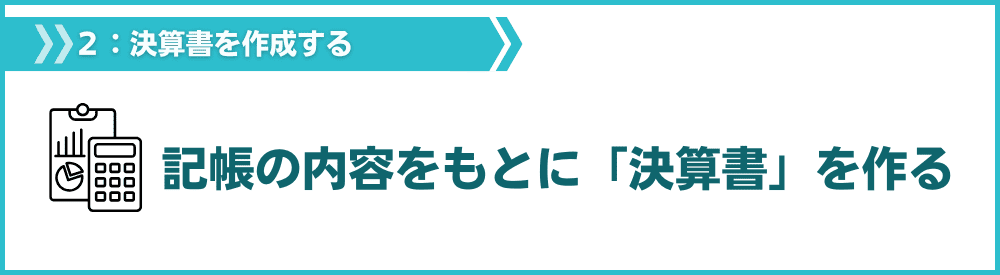

その2:1年間の収支をまとめて決算書を作成する

1年間(1月1日〜12月31日)の記帳が終わったら、その記録をもとに決算書を作成します。

青色申告の場合は「青色申告決算書」を作成します。

65万円・55万円控除を受ける場合は、損益計算書と貸借対照表の両方が必要です。

10万円控除の場合は、損益計算書のみで足ります。

白色申告の場合は「収支内訳書」を作成します。

1年間の収入と経費を項目ごとに集計したもので、青色申告決算書に比べると記載項目はシンプルです。

いずれの場合も、会計ソフトを使って日々の記帳を行っていれば、決算書はほぼ自動的に作成されます。

年の途中で開業した場合の確定申告の対象期間について

個人事業主の場合、年の途中で開業しても、確定申告の対象期間は「開業日から12月31日まで」ではありません。

所得税の計算期間は、常に1月1日から12月31日までの1年間です。

たとえば、2026年9月1日に開業した場合でも、2026年分の確定申告では2026年1月1日から12月31日までの所得を申告します。

開業前の期間に会社員として給与収入があった場合は、その給与所得と事業所得を合算して申告する必要があります。

年末調整済みの給与収入であっても、事業所得と合算して確定申告を行うことで、給与から源泉徴収された所得税が還付される場合があります。

特に、開業初年度は事業の経費がかさんで赤字になることも少なくありません。

事業所得の赤字は、一定の場合にほかの所得と損益通算でき、給与から天引きされた所得税の還付を受けられる可能性があります。

さらに青色申告を選択していれば、損益通算しきれなかった損失を翌年以後3年間繰り越すこともできます。

なお、開業前に支払った事業の準備費用(事務所の賃貸契約にかかった費用、備品の購入費、市場調査の費用など)は、「開業費」として確定申告時に経費に計上することができます。

領収書やレシートは開業前のものであっても、事業に関連するものは保管しておくことをおすすめします。

その3:確定申告書を作成する

決算書で確定した所得金額をもとに、確定申告書を作成します。

確定申告書には、所得金額、所得控除の内訳、税額の計算結果などを記入します。

確定申告書の作成方法は、大きく分けて以下の3つがあります。

- 国税庁の「確定申告書等作成コーナー」を利用する:画面の案内に沿って金額を入力するだけで申告書が完成し、そのままe-Taxで送信も可能です

- 会計ソフトで作成する:日々の記帳データから決算書・申告書を一貫して作成でき、e-Taxへの送信にも対応しているソフトが多くあります

- 手書きで作成する:国税庁のWebサイトから申告書の様式をダウンロードし、手書きで記入します

初めての確定申告では、入力内容に応じて必要な項目を案内してくれる確定申告書等作成コーナーや会計ソフトを利用するのが確実です。

その4:確定申告書と決算書を提出する(窓口・郵送・e-Tax)

作成した確定申告書と決算書(または収支内訳書)を税務署に提出します。

提出期間は、原則として翌年の2月16日から3月15日までです(還付申告の場合は翌年1月1日から提出可能)。

提出方法は以下の3つです。

- 税務署の窓口に持参:窓口の受付時間(平日8時30分〜17時)に提出。時間外でも時間外収受箱への投函は可能

- 郵送:納税地を管轄する税務署宛てに送付。通信日付印が提出日として扱われる

- e-Tax(電子申告):インターネット上で24時間提出可能。65万円の青色申告特別控除の要件のひとつでもある

青色申告で65万円の特別控除を受けるには、e-Taxでの提出(または優良な電子帳簿保存)が要件となっています。

書面で提出した場合、控除額は55万円に下がるため、可能な限りe-Taxの利用をおすすめします。

e-Taxを利用する場合に必要な事前準備

e-Taxを初めて利用する場合は、申告時期になって慌てないよう、早めに事前準備を済ませておくことが大切です。

必要な準備は以下の通りです。

- マイナンバーカードを取得する

- マイナンバーカードを読み取る環境を用意する

- 利用者識別番号を取得する

e-Taxでの本人認証には、マイナンバーカードに格納されている電子証明書を使用します。

マイナンバーカードをまだ持っていない場合は、市区町村の窓口やオンラインで交付申請を行ってください。

申請から受け取りまでに数週間かかることがあるため、早めの手続きをおすすめします。

代表税理士

森 健太郎

以前はマイナンバーカードがなくても利用できる「ID・パスワード方式」がありましたが、2025年10月1日以降、ID・パスワードの新規発行は停止されています。

今後初めてe-Taxを利用する方は、マイナンバーカード方式で行う必要があります。

e-Taxの利用時には、マイナンバーカードを読み取るため、以下のいずれかが必要です。

- マイナンバーカードの読み取りに対応したスマートフォン

- ICカードリーダー(パソコンに接続して使用)

さらにe-Taxの利用には、16桁の利用者識別番号が必要です。

マイナンバーカードを使ってe-Tax(WEB版)の画面から利用登録を行えば、オンラインで即時取得できます。

具体的なe-Taxでの確定申告のやり方については、国税庁のWebページをご確認ください。

参考:個人でご利用の方【e-Tax】国税電子申告・納税システム(イータックス)|国税庁

その5:所得税を納付する

確定申告書の提出後、納付すべき所得税がある場合は、原則として3月15日までに納付を行います。

確定申告書を提出しても、税務署から納付書の送付や納税通知が届くわけではないため、自分で期限内に納付手続きを行う必要があります。

所得税の主な納付方法は以下の通りです。

| 納付方法 | 手数料 | 特徴 |

|---|---|---|

| 振替納税 | 無料 | 事前に届け出た銀行口座から自動引き落とし。一度登録すれば毎年自動で納付される |

| ダイレクト納付 | 無料 | e-Taxから指示するだけで口座から即時または指定日に引き落とし |

| クレジットカード | あり(約0.99%) | 「国税クレジットカードお支払サイト」から手続き。24時間対応だが決済手数料が発生する |

| スマホアプリ納付 | 無料 | PayPayやd払いなどのスマホ決済アプリで支払い可能 |

| コンビニ納付 | 無料 | QRコードまたはバーコード付納付書を使用。30万円以下の場合に利用可能 |

| 窓口納付 | 無料 | 金融機関または税務署の窓口で、現金に納付書を添えて納付 |

初めての確定申告で手軽に済ませたい場合は、スマホアプリ納付やコンビニ納付が取り組みやすい方法です。

毎年の納付を自動化したい場合は、振替納税の届出を済ませておくと、納め忘れのリスクを防ぐことができます。

代表税理士

森 健太郎

ポイント還元を期待してクレジットカード納付を選ぶ方もいますが、国税のクレジットカード納付には納付額1万円ごとに99円(税込)の決済手数料がかかります。

そのため、お持ちのクレジットカードの税金納付時のポイント還元率が0.99%を上回らなければ、ポイントで手数料を回収できません。

さらに、通常は1%還元のカードでも、税金の支払いでは0.5%などに引き下げられる場合があるため、注意が必要です。

確定申告に必要な書類の一覧

確定申告では、申告書本体のほかにも複数の書類を準備する必要があります。

直前になって「あの書類がない」と慌てないよう、早い段階で全体像を把握しておくことが大切です。

青色申告の場合に必要な書類

| 書類名 | 内容 |

|---|---|

| 確定申告書(第一表・第二表) | 年間の所得、所得控除、税額を記載する申告書の本体。すべての申告者に必須 |

| 青色申告決算書 | 65万円・55万円控除の場合は損益計算書と貸借対照表の両方が必要。10万円控除の場合は損益計算書のみ |

| 本人確認書類 | マイナンバーカード、または番号確認書類(通知カードなど)+身元確認書類(運転免許証など)。e-Taxで提出する場合は添付不要 |

| 各種控除の証明書類 | 社会保険料(国民年金保険料)控除証明書、生命保険料控除証明書、地震保険料控除証明書、寄附金受領証明書、医療費控除の明細書など、適用する控除に応じて必要なものを準備 |

| 源泉徴収票 | 年の途中で退職して個人事業主になった場合など、給与収入がある方は、給与所得の金額や源泉徴収税額を確認するために準備が必要 |

確定申告書には第三表(分離課税用)と第四表(損失申告用)もあります。

株式や不動産の譲渡所得がある場合は第三表、赤字を翌年に繰り越す場合は第四表をあわせて提出してください。

確定申告書と青色申告決算書の書き方については、以下の記事をご確認ください。

白色申告の場合に必要な書類

| 書類名 | 内容 |

|---|---|

| 確定申告書(第一表・第二表) | 青色申告と同じ様式を使用 |

| 収支内訳書 | 青色申告決算書の代わりに提出する書類。1年間の収入と経費を項目ごとに集計したもの。事業所得の場合は一般用を使用 |

| 本人確認書類 | 青色申告と同様 |

| 各種控除の証明書類 | 青色申告と同様。適用する控除に応じた証明書を準備 |

| 源泉徴収票 | 青色申告と同様 |

白色申告では、貸借対照表の作成は不要です。

収支内訳書は青色申告決算書に比べて記載項目がシンプルなため、作成の負担は小さくなります。

収支内訳書については以下の記事をご確認ください。

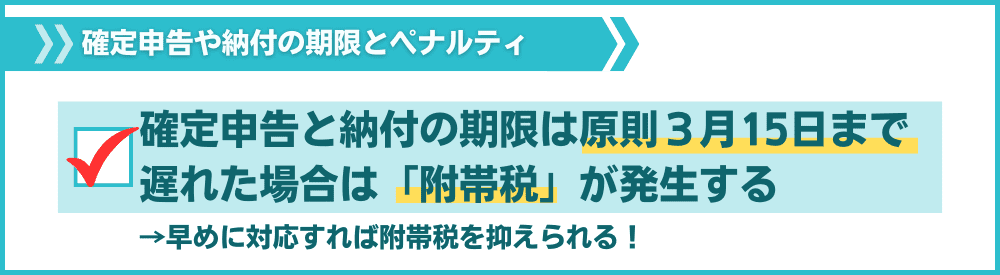

確定申告や所得税納付の期限と遅れた場合のペナルティー

初めての確定申告で最も不安に感じやすいのが、「期限に遅れたらどうなるのか」「間違えて申告してしまったらどうなるのか」という点ではないでしょうか。

結論として、遅れた場合にはペナルティがありますが、自分から早く対応するほど負担は軽くなるしくみになっています。

また、万が一間違えた場合でも、あとから修正する手続きも用意されています。

確定申告の提出期限と納付期限

所得税の確定申告期間は、原則として翌年の2月16日から3月15日までです。

提出期限の日が土日祝日にあたる場合は、翌営業日に繰り下がります。

所得税の納付期限は、申告期限と同じ3月15日までです。

確定申告書を提出しただけでは納付は完了しないため、申告と納付の両方を期限内に済ませる必要があります。

なお、納めすぎた税金の還付を受けるための「還付申告」は、翌年の1月1日から5年間提出が可能です。

還付申告は2月16日を待つ必要がないため、早めに提出することで還付金を早く受け取ることができます。

もうひとつ注意したいのが、青色申告特別控除との関係です。

青色申告で55万円・65万円の特別控除を受けるには、期限内に確定申告を行うことが要件になっています。

期限を過ぎてから申告した場合、青色申告特別控除は10万円に減額されてしまいます。

期限に遅れた場合の附帯税とは

確定申告や税の納付の期限に間に合わなかった場合、本来納めるべき「本税」に上乗せして、「附帯税」と呼ばれる税金が発生してしまいます。

期限を過ぎてから確定申告を行う場合、本来の所得税に加えて「無申告加算税」が発生します。

無申告加算税は、期限内に申告しなかったこと自体に対するペナルティです。

税率は、申告のタイミングによって大きく変わります。

| 申告のタイミング | 無申告加算税の税率 |

|---|---|

| 税務署からの調査通知の前に、自主的に期限後申告した場合 | 5% |

| 税務署からの調査通知の後、調査開始前に自主的に期限後申告 | 50万円まで10%、50万~300万円まで15%、300万円超は25% |

| 税務署の調査を受けた後に期限後申告 | 50万円まで15%、50万~300万円まで20%、300万円超は30% |

この表のように、無申告加算税は自主的に、かつ早く申告するほど税率が低くなるしくみです。

さらに、法定申告期限から1カ月以内に自主的に申告し、かつ納付すべき税額の全額を期限内に納付済みであり、過去5年間に無申告加算税や重加算税を課されたことがない場合は、無申告加算税が免除されます。

税金の納付が期限内に行われなかった場合は、「延滞税」が発生します。

延滞税は、納付が遅れた日数に応じてかかる利息のような税金です。

納付が遅れた日数に応じて日割りで加算されます。

2026年の税率は、納期限の翌日から2カ月までの期間が年率2.8%、2カ月を経過した日以降は年率9.1%に引き上げられます。

延滞税も納付が遅れるほど日数分が積み重なるため、遅れに気づいた時点でできるだけ早く納付することが重要です。

申告内容を間違えた場合の対応

確定申告の内容に誤りがあった場合は、誤りの内容に応じて2つの手続きで対応します。

| 状況 | 手続き | 概要 |

|---|---|---|

| 税額を少なく申告していた場合 | 修正申告 | 正しい内容で申告書を作成し直し、差額の税金を納付する |

| 税額を多く申告していた場合 | 更正の請求 | 法定申告期限から5年以内に「更正の請求書」を提出し、納めすぎた税金の還付を受ける |

修正申告の場合、追加で納める税金に対して過少申告加算税が課されることがあります。

ただし、税務署からの調査の事前通知を受ける前に自主的に修正申告を行った場合は、過少申告加算税はかかりません。

必要なのは追加の本税と、納付日までの延滞税のみです。

つまり、間違いに気づいた時点でできるだけ早く修正申告を行うことが、経済的にも最も合理的な対応と言えます。

初めての確定申告で個人事業主がつまずきやすいポイント

確定申告の制度や手続きを理解していても、実際に申告作業を進めてみると思わぬ落とし穴があります。

特に開業初年度は、日々の経理処理に不慣れなまま申告期を迎えることが多く、結果として申告内容に誤りが生じやすい時期です。

ここでは、税理士法人の実務でも頻繁に見かける、初めての確定申告でつまずきやすい3つのポイントを紹介します。

その1:事業用とプライベートの支出を区別していない

開業したばかりの個人事業主に多いのが、プライベートで使っている銀行口座やクレジットカードをそのまま事業にも使い続けてしまうケースです。

事業の入出金と日々の生活費が同じ口座に混在すると、確定申告の時期に「この支出は事業の経費なのか、プライベートの買い物だったのか」がわからなくなります。

支出の内容が判別できなければ、本来経費にできる支出を計上し損ねたり、逆にプライベートの支出を誤って経費に含めてしまうリスクが生じます。

対策としては、事業用の銀行口座とクレジットカードをプライベート用と分けておきましょう。

口座を分けておくだけで、通帳やカード明細がそのまま事業の入出金記録になり、記帳の手間が大幅に減ります。

なお、自宅を事務所として使っている場合の家賃や電気代のように、事業とプライベートの両方にかかる支出もあります。

こうした支出は「家事按分」というしくみを使い、面積比や使用時間の割合など客観的な基準から事業分だけを割り出し、経費に計上します。

家事按分の割合は、税務調査の際に根拠を求められることがあるため、「なぜこの割合なのか」を説明できる記録(間取り図、業務時間の記録など)を残しておくことが大切です。

その2:領収書やレシートを保管していない

確定申告では、帳簿に記録した取引の根拠となる領収書やレシート、請求書などの書類を一定期間保管する義務があります。

保管期間は書類によって異なりますが、原則として5~7年間の保存が必要と定められています。

開業直後にありがちなのが、「確定申告のときにまとめて整理すればいい」と思い、領収書を雑に保管した結果、紛失してしまうというケースです。

数か月分の領収書を紛失した状態では、本来経費にできた支出を計上できなくなるだけでなく、帳簿の正確性そのものが疑われるおそれがあります。

また、2024年1月以降、電子取引で受け取った領収書や請求書は、紙に印刷して保管するのではなく、電子データのまま保存することが義務づけられています。

紙で受け取った領収書は従来どおり紙のまま保管すれば問題ありませんが、電子データで受け取ったものと紙で受け取ったものが混在する状況では、保管ルールを開業時から決めておくことが大切です。

その3:売上の計上時期を間違える

個人事業主の確定申告では、売上は「入金があった日」ではなく、「商品を引き渡した日」や「サービスを提供した日」に計上するのが原則です。

この原則を「発生主義」といいます。

たとえば、12月に納品した仕事の報酬が翌年1月に振り込まれた場合、その売上は12月分として当年の確定申告に含める必要があります。

「入金が翌年だから翌年の売上でいいだろう」と考えてしまうと、当年の売上が過少に、翌年の売上が過大になり、いずれの年も正しい申告になりません。

特に年末年始をまたぐ取引は計上時期を間違えやすいため、12月に完了した仕事と翌年1月に完了した仕事を区別して管理しておくことが重要です。

確定申告を自分で行うか税理士に依頼するかの判断基準

初めての確定申告を前にして、「自分で全部やるべきか、税理士に頼むべきか」と迷う方は少なくありません。

どちらが正解というものではなく、事業の規模や内容、経理にかけられる時間によって最適な選択は変わります。

ここでは、それぞれに向いているケースを整理します。

自分で確定申告を行うのに向いているケース

以下のような条件に当てはまる場合は、会計ソフトを活用するなどすれば、自分自身でも確定申告を行いやすいです。

- 取引の内容がシンプルである

- 会計ソフトを使える環境がある

- 経理作業に使える時間を確保できる

売上先が少数で取引のパターンが限られている、経費の種類も多くない、といった事業であれば、記帳の負担は比較的小さくなります。

また、現在の会計ソフトは、銀行口座やクレジットカードの取引データを自動で取り込み、仕訳の候補を提示してくれるため、簿記の知識がなくても複式簿記での記帳に対応できます。

確定申告書の作成やe-Taxでの提出まで一貫して行えるソフトも多く、ソフトの案内に沿って進めれば、初年度でも自力で申告を完了できるケースは十分にあります。

さらに本業の繁忙期と確定申告の時期が重ならない、あるいは日常的に記帳を済ませる習慣がつくれる方であれば、時間的な負担は許容範囲に収まりやすいでしょう。

税理士への依頼を検討すべきケース

一方、以下のような状況にある場合は、税理士への依頼を検討する価値があります。

- 取引の内容が複雑になっている

- 本業に集中したい

- 初年度の経理体制をきちんと整えたい

- 節税の余地を専門家に見てもらいたい

売上先が多い、事業所得のほかに不動産所得がある、消費税の課税事業者である、といった場合は、申告書の作成に専門的な判断が必要になります。

特にインボイス制度に登録した個人事業主は消費税の申告も発生するため、所得税と消費税の両方を自力で対応するのは負担が大きくなります。

確定申告を自分で行う場合、記帳・決算・申告書作成にかかる時間は年間で数十時間に及ぶこともあります。

この時間を本業に使うほうが事業全体の収益に貢献するのであれば、税理士への依頼は合理的な投資です。

初年度だけ税理士に依頼して経理のしくみをつくってもらい、翌年以降は自分で運用するという選択肢もあります。

また、自分では気づかない控除の適用漏れや、経費計上の判断ミスが生じることがあります。

税理士は申告書の作成だけでなく、事業の状況に応じた節税の提案も行うため、報酬以上の節税効果が得られる場合があります。

確定申告を税理士へ依頼する際の費用の目安

個人事業主が税理士に確定申告のみを依頼する場合、売上規模や依頼内容にもよりますが、5万〜15万円程度が一般的な相場です。

自分で会計ソフトに記帳したうえで申告書の作成とチェックのみを依頼する場合は、費用を抑えやすくなります。

また、税理士に支払った報酬は事業の経費として計上できるため、実質的な負担は報酬額そのものよりも小さくなります。

代表税理士

森 健太郎

ただし、現場ではお客様自身が会計ソフトで記帳したデータを持ち込まれたものの、手直しに多大な手間と時間がかかるケースもあります。

これは多くの場合で、ソフトの初期設定の時点でミスが発生してしまっています。

会計ソフトの初期設定は可能な限り、税務署などの公的機関の窓口や、税理士に相談したうえで行いましょう。

この記事のまとめ

個人事業主の確定申告は、開業時の届出から日々の記帳、申告、納税まで、1年を通じた一連の流れです。

申告義務がない場合でも、住民税の申告を兼ねられるため、確定申告をしておくのが実務上の基本です。

申告方法は、節税メリットの大きい青色申告を選ぶのが合理的です。

青色申告には事前の届出が必要なため、開業届と青色申告承認申請書はセットで早めに提出してください。

確定申告の期限は原則として翌年の3月15日です。

期限に遅れるとペナルティが発生するだけでなく、青色申告特別控除も受けられなくなります。

間違いがあっても後から修正できますので、まずは期限内に申告を済ませることを優先してください。

関連記事

-

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

決算・申告役員報酬変更の流れ!金額の決め方や変更できるタイミング

-

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

決算・申告調査報告書とは?作成時の注意点や書き方のコツを例文付きで解説

-

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

決算・申告ヤフオクの利益・確定申告漏れが税務署にバレる理由【税務調査時の対応も解説】

-

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

決算・申告ヤフオクなどオークションでの売上は確定申告が必要?税金の計算方法も解説

-

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

決算・申告医療費控除の確定申告書の書き方・計算方法【対象になる費用とは?】

-

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

決算・申告予定納税とは?必要となる基準や支払い時期や還付金についてわかりやすく説明

-

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

決算・申告白色申告の収支内訳表とは?書き方の記入例付でわかりやすく解説

-

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】

決算・申告個人事業主が確定申告で利用できる控除の種類と一覧まとめ【青色申告特別控除制度の改正も解説】