最終更新日:2026/5/15

創業融資の審査で見られる基準や審査期間とは?審査のポイントを税理士が解説

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

創業融資を利用して資金調達をしたいけれど「審査では何を見られるのか」「自分でも審査に通るのか」と不安を感じている人は多いのではないでしょうか。

本記事では、創業融資の審査で特に重視される4つの基準を中心に、審査に落ちる原因、通過するための準備、申込みから融資実行までの流れ、面談対策までわかりやすく解説します。

創業融資の審査で押さえるべきポイントを一通り確認したい方は、ぜひ参考にしてください。

目次

創業融資とは|一般的な融資との違いと3つの種類

創業融資とは、これから事業を始める人や、創業して間もない人を対象にした融資制度の総称です。

特定の金融機関が提供する1つの制度を指すのではなく、日本政策金融公庫や地方自治体、民間金融機関などがそれぞれ独自に設けている創業者向けの融資をまとめてそう呼びます。

一般的な融資では、金融機関は過去の決算書や売上実績をもとに「この会社にお金を貸して返ってくるか」を判断します。

しかし、まだ事業を始めていない創業者には、そうした実績がありません。

そこで創業融資では、決算書の代わりに「創業(事業)計画書」や「創業者の経歴」「自己資金の額」などをもとに審査が行われます。

さらに、担保や保証人を不要としている制度も多く、実績がない段階でも資金調達の道が開かれている点が、創業融資の最大の特徴です。

ただし、条件が緩和されているとはいえ、申し込めば必ず借りられるわけではありません。

審査基準を理解し、きちんと準備をしたうえで臨むことが重要です。

なお、創業融資は利用できるタイミングが限られているという特徴もあります。

制度によって異なりますが、おおむね「創業前」から「創業後5~7年以内」が対象期間です。

この期間を過ぎると一般的な事業融資の枠組みで審査を受けることになり、相応の業績が求められるため、創業融資が使えるうちに利用を検討しておくのが得策といえます。

創業融資の主な種類(日本政策金融公庫・自治体の制度融資・民間金融機関)

創業融資には、大きく分けて日本政策金融公庫・自治体の制度融資・民間金融機関という3つの種類があります。

それぞれ融資のしくみや審査に関わる機関が異なるため、まずは全体像を把握しておきましょう。

日本政策金融公庫の創業融資

日本政策金融公庫(以下「公庫」と記載)は、国が100%出資する政府系金融機関です。

民間金融機関では融資を受けにくい創業者や小規模事業者への資金供給を補完する役割を担っており、創業融資においても多くの人が最初に検討する選択肢です。

現在、公庫が提供する創業者向けの代表的な融資制度は「新規開業・スタートアップ支援資金」です。

この制度は、2024年3月に廃止された「新創業融資制度」の機能を引き継ぎ誕生した「新規開業資金」が、2025年3月に現在の名称に改められたものです。

新規開業・スタートアップ支援資金の主な特徴は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 新たに事業を始める人、または事業開始後おおむね7年以内の人 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(据置期間5年以内) 運転資金:10年以内(据置期間5年以内) |

| 金利 | 基準利率(条件により特別利率の適用あり) |

| 担保・保証人など | 創業期は原則不要 |

| 融資実行までの期間 | 短め(審査に関わる機関が公庫のみのため) |

しかしもともと公庫は「創業期の事業者を支援すること」を目的とした政策金融機関なので、ほかの創業融資より採択のハードルが低い傾向があります。

担保や保証人が不要で、据置期間(利子のみ返済すればいい期間)があり、融資実行までの期間も短めと、創業者が利用しやすい制度が整っているため、まずは公庫の創業融資を検討することをおすすめします。

公庫の創業融資については、以下の記事でより詳しく解説しています。

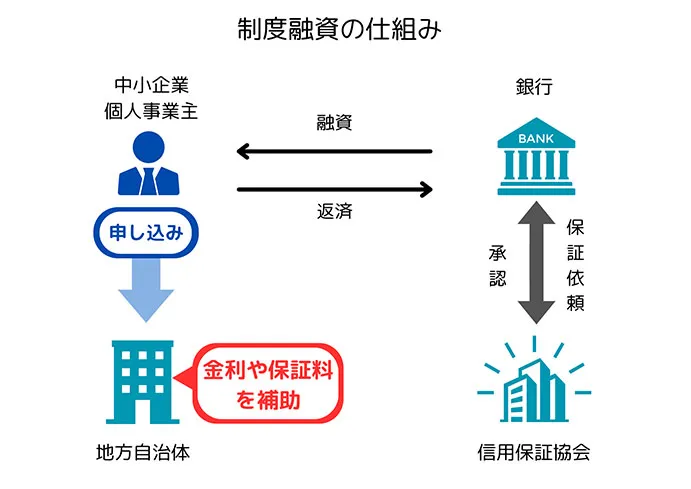

自治体の制度融資

制度融資とは、地方自治体・金融機関・信用保証協会の3者が連携して実施する融資のしくみです。

自治体が直接お金を貸すわけではなく、自治体が利子補給や保証料補助などの形で支援し、実際の融資は地域の金融機関が行います。

信用保証協会が公的な保証人となるため、創業者でも融資を受けやすくなるという構造です(事業者は信用保証協会に「信用保証料」を支払い、債務を保証してもらう)。

制度融資の主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 自治体の管轄区域内で創業する人 |

| 融資限度額 | 自治体により異なる(例:東京都の制度融資「創業」の場合3,500万円) |

| 返済期間 | 自治体・制度により異なる(設備資金10~15年程度が一般的) |

| 金利 | 自治体により異なる(比較的低め・自治体による利子補給を活用できるケースもある) |

| 担保・保証人など | 担保は原則不要 法人の場合、代表者の連帯保証が求められるのが一般的 信用保証料の負担が発生する |

| 融資実行までの期間 | 長め(審査に関わる機関が自治体・金融機関・信用保証協会の3者と多いため) |

制度融資の最大のメリットは、利子補給や信用保証料補助によって実質的な負担が抑えられる点です。

たとえば東京都の創業融資では、信用保証料の3分の2を東京都が補助する制度が設けられています。

市区町村によっては保証料を全額補助しているところもあり、コスト面では公庫より有利になるケースもあります。

一方で、3つの機関がそれぞれ審査を行うため、申込みから融資実行までに1~3カ月程度かかるのが一般的です。

また、市区町村の制度では、区役所等での事前相談(中小企業診断士などの指導)が申込みの条件とされている場合もあります。

制度の内容は自治体ごとに異なるため、制度融資の利用を検討する際には、事業所を置く予定の地域の制度を早めに確認しておきましょう。

民間金融機関の創業融資(保証付き融資)

民間の銀行や信用金庫でも、信用保証協会の保証を付けることで創業融資を取り扱っている場合があります。

これは「保証付き融資」と呼ばれ、信用保証協会が創業者の債務を保証する代わりに、創業者は信用保証料を支払うしくみです。

保証付き融資の特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 信用保証協会の保証対象業種を営む創業者 |

| 融資限度額 | 創業関連保証の場合3,500万円(信用保証協会の保証枠内) |

| 返済期間 | 金融機関・保証制度により異なる |

| 金利 | 金融機関により異なる(公庫より高めの傾向あり) |

| 担保・保証人など | 担保は原則不要 法人の場合、代表者の連帯保証が求められるのが一般的 信用保証料の負担が発生する |

| 融資実行までの期間 | 長め(審査に関わる機関が金融機関・信用保証協会の2者と多いため) |

民間金融機関の創業融資は、公庫や制度融資と比べて審査がやや厳しい傾向にあります。 事業計画の内容に加え、創業者個人の信用情報がより重視される点が特徴です。

一方で、創業期に民間金融機関から融資を受けておくことは、その金融機関との信頼関係を早期に構築できるというメリットがあります。

創業後の追加融資や事業拡大時の資金調達をスムーズに進めるうえで、この関係は長期的に有利に働きます。

なお、すべての民間金融機関が創業融資を取り扱っているわけではありません。

利用を検討する場合は、取引を希望する金融機関に事前に問い合わせるようにしましょう。

これは融資を返せなくなった場合、経営者自身の財産を返済に当てなければならないという制度のため、特に注意が必要です。

近年は「スタートアップ創出促進保証」や「経営者保証に関するガイドライン」といった、経営者保証を求めないしくみ作りも整備されつつあります。

参考:経営者保証|中小企業庁

参考:経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。|中小企業庁

創業融資の審査で見られる4つの基準と落ちる原因

どの融資制度を利用する場合でも、審査の本質は「この人にお金を貸して、きちんと返済されるかどうか」という返済能力の総合評価です。

創業融資の場合は過去の決算書や売上実績がないため、代わりに以下の4つの基準から総合的に判断されます。

それぞれの基準でどのような内容を確認されるのかについて、詳しく解説します。

その1:自己資金の額と貯め方

自己資金とは、創業者が自分自身で事業のために用意した資金のことです。

金融機関が自己資金を重視するのは、単にその金額が多ければ返済に余裕が生まれるからだけではありません。

「創業に向けて計画的に資金を貯めてきた」という事実そのものが、経営者としての計画性や継続力を示す証拠として評価されるためです。

日本政策金融公庫が以前行っていた「新創業融資制度」では、創業資金総額の10分の1以上の自己資金が、融資の要件として定められていました。

現在の「新規開業・スタートアップ支援資金」では、こうした要件が撤廃され、制度上は自己資金がなくても申込みが可能となっています。

ただし、制度上の要件がないからといって、自己資金なしで審査に通るわけではありません。

日本政策金融公庫総合研究所が発表した「2025年度新規開業実態調査」では、自己資金は平均279万円で、資金調達額全体に占める割合は22.9%でした。

借入額平均827万円と比べると、自己資金は借入額の約3分の1に相当します。

この数値や税理士としてのこれまでの経験から、融資希望額の2〜3割程度の自己資金を準備しておくことが、審査を通過するための現実的な目安といえます。

2025年度新規開業実態調査

資金調達先は、「金融機関等からの借り入れ」が平均827万円(平均調達額に占める割合は67.9%)、「自己資金」が平均279万円 (同22.9%)であり、両者で全体の90.7%を占める。

なお、市区町村が独自に実施している制度融資では、自己資金の数値要件が定められているケースがあります。

たとえば東京都内でも、融資申込み金額以上の自己資金や、創業にかかる総経費の3分の1以上の自己資金を条件とする区があります。

市区町村の制度を利用する場合は、事前に自己資金の要件についても確認しておきましょう。

自己資金をどのように用意したかも見られている

創業融資の審査では、自己資金の金額だけでなく、預金通帳に記録された貯蓄の経緯も確認されます。

毎月の給与から一定額をコツコツ積み立ててきた通帳であれば、計画的な資金管理の証拠として好意的に受け止められます。

一方、申込の直前に口座残高が急増しているケースでは、「知人からお金を一時的に借りて残高を多く見せているのではないか」と疑われる可能性があります。

こうした行為は「見せ金」と呼ばれ、金融機関からの心証を大きく損ねます。

親族からの贈与金などは自己資金として認められるケースもありますが、必ず贈与であることを証明するための書類(贈与契約書など)を準備しておく必要があります。

また、親族からの借入れ(返済義務のあるお金)は自己資金とは認められませんので、この区別は明確にしておきましょう。

贈与は自己資金を補完する手段として活用しつつも、ご自身でコツコツ貯めた資金をベースに据えるのが望ましいといえます。

その2:創業計画書(事業計画書)の内容

創業融資の審査において、創業計画書は最も重視される書類です。

事業実績のない創業者にとって、この計画書が「将来きちんと返済できるかどうか」を示す唯一の材料となるためです。

創業計画書を作成する際には、以下の4つのポイントを意識することが重要になります。

- 経歴と事業内容の一貫性

- 融資の使い道

- 売上予想による計画の実現可能性

- 返済の確実性

これらは融資担当者が、創業者のビジネスが成功するかどうかを審査するための評価軸となる部分です。

より具体的な計画書の書き方については、以下の記事で詳しく解説していますので、合わせてご確認ください。

その3:創業者の経歴・業界経験

一般的な融資では過去の業績が評価の中心となりますが、創業融資では経営実績がありません。

その代わりに、創業者がこれまでどのような経験を積んできたか、つまり「この事業を回せる人物かどうか」が審査の判断材料となります。

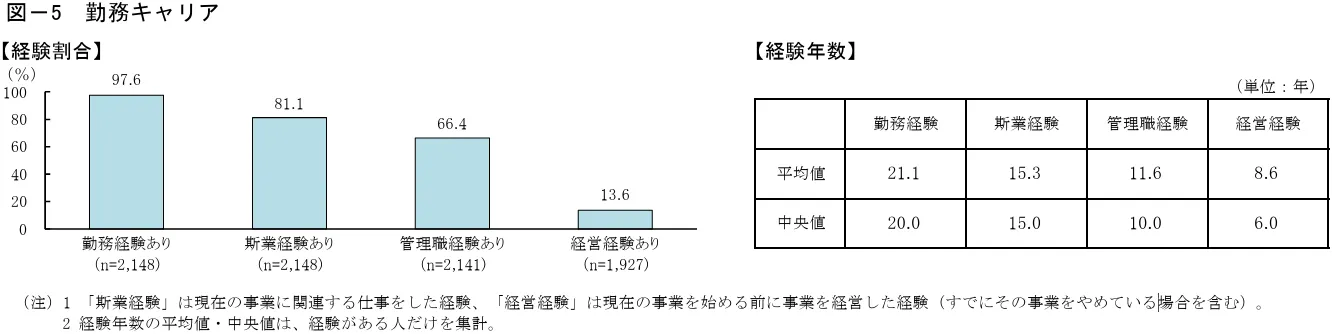

審査で高く評価されるのは、創業しようとしている業種と同じ分野での勤務経験です。

たとえば飲食店を開業する場合であれば、飲食業界での調理経験やホール運営の経験、店舗管理の経験が直接的な強みとなります。

日本政策金融公庫の「2025年度新規開業実態調査」によると、開業者のうち「斯業経験(創業する業種と同じ業種での勤務経験)」がある割合は81.1%に上ります。

2025年度新規開業実態調査

引用:2025年度新規開業実態調査|日本政策金融公庫総合研究所(PDF)を加工して作成

業界経験が十分でない場合、経験不足を補う材料を準備することで、評価を改善できる可能性があります。

開業予定の業種に関連する資格や免許を取得している、経営に関するセミナーや研修を受講している、業界に詳しい共同経営者やアドバイザーが参画している、といった事実があれば積極的にアピールしましょう。

その4:個人の信用情報

創業融資の審査では、創業者個人の信用情報も必ず確認されます。

信用情報とは、クレジットカード、各種ローン、携帯電話の分割払いなどの契約・利用・返済に関する履歴のことです。

支払いが遅れたり、滞納が発生したりすると、その情報が信用情報機関に登録されます。

一般的に、延滞や滞納の記録は完済後も5年間程度は残るとされています。

金融機関は信用情報機関(CIC、JICC、KSCなど)に照会をかけ、過去のクレジットカードやローンの支払い状況を調べます。

信用情報に問題がある場合、ほかの基準をどれだけ満たしていても、審査は厳しくなります。

自身の信用情報に不安がある方は、事前に信用情報機関に開示請求を行い、内容を確認しておくことをおすすめします。

表のリンク先から、各機関での開示請求について確認できます。

| 機関名 | 主な用途・特徴 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社 |

| JICC (株式会社日本信用情報機構) | 消費者金融会社 |

| KSC (全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合 |

また、創業融資の審査では「税金や水道光熱費などの未払いがないか」も、必要書類として提出する通帳の履歴から確認されます。

これらに未払いがある場合、日常的な資金管理が出来ていないとして、審査で大きなマイナス要因となります。

申込み前に未納を解消するのはもちろん、少なくとも直近6カ月分の通帳に支払い遅延がない状態にしておくことが重要です。

申込みから融資実行までの流れと審査期間

創業融資は、利用する制度によって最初の窓口や必要な期間が異なります。

日本政策金融公庫の創業融資、自治体の制度融資、金融機関の保証付き融資の3つに共通する全体的な流れを4つのステップで解説します。

ステップ1:事前相談

融資の申込み前に、利用を検討している金融機関や窓口に相談しておくことをおすすめします。

事前相談は必須ではありませんが、自分が融資の対象になるかどうか、どのような書類が必要か、といった点を事前に確認できるため、その後の手続きがスムーズになります。

相談先は、利用する制度によって異なります。

| 利用する制度 | 主な相談先 |

|---|---|

| 日本政策金融公庫 | 最寄りの公庫支店の窓口または「事業資金相談ダイヤル」 |

| 自治体の制度融資(都道府県) | 取引を希望する金融機関の窓口 |

| 自治体の制度融資(市区町村) | 区役所・市役所の産業振興課など |

| 民間金融機関の保証付き融資 | 取引を希望する銀行・信用金庫の窓口、または信用保証協会 |

公庫の場合は、オンライン(Microsoft Teams)での相談にも対応しています。

また、後々の面談は原則として創業予定地を管轄する支店で行われるため、事前相談の段階でその支店を訪ねておくと、当日の雰囲気を把握でき、面談時の緊張を和らげることにもつながります。

制度融資のうち市区町村の融資あっせん制度では、区役所などで中小企業診断士の指導を受けたうえで創業計画書を作成することが申込みの条件となっている場合があります。

この場合、事前相談というよりも申込みプロセスの一部となりますので、早めに窓口へ足を運んでおくことが大切です。

ステップ2:申込み・必要書類の提出

事前相談でのフィードバックを受けたら、それを反映した計画書などの必要書類を準備し、正式な申込み手続きに進みます。

提出先は原則として事前相談を行った窓口です。

自治体の制度融資を利用する場合は、まず自治体の窓口で事業計画の審査を受け、「紹介状」や「認定書」の発行を受けたのち、その書類を金融機関へ持ち込んで融資を申込むケースが多いです。

申込み時に提出する書類は制度によって異なりますが、主に以下のような書類が必要になります。

- 創業計画書(事業計画書)

- 本人確認書類

- 預金通帳

- 設備投資の見積書

- 物件の賃貸借契約書

特に創業計画書や預金通帳は、先述したとおり融資審査の結果を左右する重要な書類になります。

公庫の創業融資を受ける際の必要書類については、こちらの記事でまとめていますので、合わせてご確認ください。

制度融資や民間金融機関(保証付き融資)の場合は、上記に加えて信用保証協会への保証依頼に関する書類が必要になります。

必要書類は制度や地域によって異なりますので、事前相談の段階で一覧を確認しておきましょう。

ステップ3:審査担当者との面談

書類の提出が完了すると、審査担当者は、提出された創業計画書の実現可能性や、創業者の経営に対する熱意を直接確認するため、直接面談を行います。

公庫の創業融資は、原則として融資担当者と1回のみ面談を行いますが、制度融資や保証付き融資では金融機関の担当者だけでなく、信用保証協会の担当者とも個別に面談を行うケースもあります。

審査担当者は、提出された創業計画書の記載内容に沿って質問を行います。

重要なのは、創業計画書の内容と回答の整合性が取れていることです。

計画書に書いた数字の根拠を自分の言葉で説明できるよう、事前にシミュレーションしておきましょう。

また、「計画どおりにいかなかった場合はどうするか」といった否定的な質問にも備えておくと、事業に対する冷静な判断力をアピールできます。

融資面談の対策については、このあとの「融資面談の対策や想定される質問について」で詳しく解説します。

ステップ4:融資決定から契約・実行まで

面談を含めたすべての審査が終了すると、各機関は創業者へ審査結果を通知します。通知の手段は、電話または郵送が一般的です。

審査を通過した場合は、融資条件(金額・金利・返済期間など)が提示され、契約の手続きに進みます。

公庫の場合、契約書類(借用証書・預金口座振替利用届など)が郵送されるので、必要事項を記入・押印のうえ返送します。

書類が公庫に届き、不備がなければ原則として4営業日以内に指定口座へ融資金が入金されます。

一方、審査に通過しなかった場合は、否決理由の概略が伝えられることがあります。

否決の場合の対処法については、「審査に落ちた場合の対処法」で詳しく解説します。

なお、審査が長引く主な原因としては、「提出書類に不備がある」「ビジネスモデルが複雑で追加確認が必要」「大型連休を挟む」「現地調査(店舗などの確認)が入る」といったケースがあげられます。

融資面談の対策や想定される質問について

創業融資の審査では、書類提出後に審査担当者との面談が行われます。

一般的に、面談の所要時間は30分~1時間程度です。

この限られた時間の中で、担当者は創業計画書の記載内容をもとに質問し、計画の信頼性や経営者としての資質を見極めます。

面談は「落とすための試験」ではなく、担当者が「この人に融資をして大丈夫か」を確認するための場です。

事前にしっかり準備をしておけば、過度に緊張する必要はありません。

面談で想定される質問の例

面談での質問は、基本的に提出した創業計画書の記入内容に沿って行われます。

以下に、よく聞かれる質問を分野別に整理します。

| 分野 | 想定される質問の例 |

|---|---|

| 創業の動機 | なぜこの事業を始めようと思ったのか。なぜこのタイミングなのか。 |

| 経歴・経験 | これまでの職歴をどう事業に活かすのか。この業種での経験はどのくらいあるか。 |

| 事業内容 | 商品やサービスの強みは何か。競合との違いはどこにあるか。 |

| ターゲット・市場 | 想定する顧客層は誰か。その顧客をどのように集めるのか。 |

| 売上の見通し | 売上予測はどのような根拠で算出したのか。客単価と客数の見込みは。 |

| 資金計画 | 融資で調達した資金を何に使うのか。設備投資の内訳はどうなっているか。 |

| 自己資金 | 自己資金はどのようにして貯めてきたのか。通帳の入金経緯を説明できるか。 |

| 借入状況 | 現在、ほかに借入れはあるか。住宅ローンやカードローンの残高はいくらか。 |

| 返済計画 | 毎月の返済額を売上からどのように捻出するのか。 |

| リスク対応 | 計画どおりに売上が伸びなかった場合、どう対応するか。 |

これらの質問のうち、特に注意したいのが売上見通しの根拠とリスク対応に関する質問です。

売上予測については、「客単価×1日の想定客数×営業日数」のように積み上げの根拠を具体的に説明できる状態にしておく必要があります。

また、「計画どおりにいかなかった場合はどうするか」という否定的な質問にも準備しておきましょう。

この質問に対して「必ず成功します」とだけ答えるのではなく、「固定費を◯万円まで圧縮できる」「別の販路として◯◯を確保している」など、冷静な代替案を示せると、事業に対する現実的な判断力があると評価されます。

面談時に持参を求められることがある書類

面談時には、申込み時に提出した書類とは別に、持参を求められる書類があります。

面談の日時を調整する際に担当者から案内されますので、その指示にしたがって準備してください。

一般的に持参を求められることが多い書類は次のとおりです。

| 書類名 | 備考 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど顔写真付きのもの |

| 預金通帳 | 直近6カ月分以上の入出金履歴が記帳されたもの |

| 借入金の返済予定表・残高証明書 | 住宅ローン・自動車ローン等がある場合 |

| クレジットカードの利用明細 | 支払い状況を確認するため |

| 公共料金の領収書 | 電気・ガス・水道等の支払い履歴 |

| 不動産の賃貸借契約書 | 店舗・事務所を賃借する場合(契約前であれば物件の間取り図や見積書) |

| 設備投資の見積書 | 設備資金を申し込む場合 |

| 許認可証の写し | 飲食業・美容業など許認可が必要な業種の場合 |

| 資格証明書 | 事業に関連する資格を保有している場合 |

面談で好印象を与えるためのポイント

面談で最も重視されるのは、計画書に書いた内容と口頭での説明が矛盾していないことです。

計画書に「月商200万円」と記載していながら、面談で「150万円くらいを目指したい」と答えてしまうと、計画そのものの信頼性が揺らぎます。

面談前に計画書を読み返し、各項目の数字とその根拠を自分の言葉でよどみなく説明できるように準備しておきましょう。

また、担当者は限られた時間の中で多くの確認事項をこなす必要があります。

質問に対しては、まず結論を述べ、その後に根拠や補足を添える形で回答するのが効果的です。

関係のない話題に脱線したり、聞かれていないことまで話し続けたりすると、かえって不審に映ることがあります。

面談はビジネスの場ですので、清潔感のある服装で臨みましょう。

必ずしもスーツである必要はありませんが、開業予定の業種にふさわしい、きちんとした印象を与える身なりが望ましいです。

融資審査に落ちた場合の対処法

創業融資の審査に落ちてしまうと、事業計画に大きな影響が出ることは避けられません。

しかし、審査に落ちたからといって、資金調達の道がすべて閉ざされるわけではありません。

否決の原因を正しく分析し、適切な対処を取ることで、再び融資を受けられる可能性は十分にあります。

落ちた理由を把握・分析する

審査に落ちた場合、まず取り組むべきは否決理由の把握です。

日本政策金融公庫や信用保証協会では、融資を断る際にその理由の概略を伝えてくれることがあります。

ただし、詳細な否決理由を教えてもらえるとは限りません。

そのため、担当者から得られた情報をもとに、自分自身でも原因を分析する姿勢が重要です。

分析の際は、本記事で解説した4つの審査基準に照らし合わせて振り返ってみてください。

| 審査基準 | 振り返りのポイント |

|---|---|

| 自己資金 | ・融資希望額に対して自己資金が少なすぎなかったか ・貯蓄の経緯を説明できたか |

| 事業計画書 | ・売上予測の根拠は十分だったか ・収支計画に返済原資が確保されていたか |

| 経歴・業界経験 | ・創業する業種との関連性を示せたか ・経験不足を補う材料はあったか |

| 信用情報 | ・クレジットカードやローンの延滞、税金などの滞納はなかったか |

否決理由が自己資金や事業計画の問題であれば、時間をかけて改善することが可能です。 一方、信用情報に延滞の記録がある場合は、その記録が消えるまで(一般的には完済後5年程度)待つ必要があるケースもあります。

まずは原因を特定し、改善にどの程度の時間がかかるかを見極めましょう。

再申請は可能だが最低半年は空けるのが一般的

創業融資の審査に一度落ちても、再申請は可能です。

ただし、同じ金融機関に対して同じ内容ですぐに再申請しても、結果は変わりません。

一般的には、前回の否決から最低でも半年程度の期間を空けたうえで、否決理由を改善してから再申請に臨むことが推奨されています。

半年間の改善期間にできることとしては、次のような取り組みが考えられます。

- 自己資金を計画的に積み増す

- 事業計画書の内容を見直し、数字の根拠を補強する

- 開業予定の業種に関する実務経験や資格を積む

- 信用情報に問題がある場合は、滞納を解消し支払い実績を積む

- 創業に向けた具体的な準備(物件の選定、取引先の開拓など)を進める

こうした改善を行ったうえで再申請すれば、前回とは異なる評価を受けられる可能性があります。

なお、金融機関側には前回の申込記録が残っているため、「前回から何が変わったのか」を明確に説明できるようにしておきましょう。

その他の資金調達法も検討する

1つの金融機関で否決されたとしても、別の制度に申し込むという選択肢があります。

たとえば、公庫の審査に落ちた場合でも、自治体の制度融資や民間金融機関の保証付き融資を利用できる可能性はあります。

各制度はそれぞれ別の機関が審査を行うため、ある制度で落ちたことが直ちにその他の制度に影響するわけではありません。

ただし、信用情報に起因する否決の場合は、どの制度でも同じ結果になる可能性が高い点には留意が必要です。

また、融資以外の資金調達方法も視野に入れておくと、選択肢が広がります。

| 資金調達方法 | 特徴 |

|---|---|

| 補助金・助成金 | ・返済不要 ・公募期間や対象要件が限られている ・原則として後払い(実費精算) |

| クラウドファンディング | ・資金調達と同時に事業の認知度向上が見込める ・目標金額に届かないリスクがある |

| 親族・知人からの出資や贈与 | ・条件面で柔軟に対応しやすい ・自己資金に含める場合は注意が必要 ・返済をめぐるトラブルのリスクがある |

補助金・助成金については、創業期に利用できる制度が設けられている場合があります。

返済不要という大きなメリットがある一方、採択審査がある点や、原則として経費を立て替えたあとに補助金が支給されるしくみである点は理解しておきましょう。

税理士など認定支援機関への相談を活用する

審査に落ちた原因が自分では特定しきれない場合や、再申請に向けてどこを改善すべきか判断に迷う場合は、専門家への相談を検討してください。

特に、「認定経営革新等支援機関(認定支援機関)」に認定されている税理士や中小企業診断士は、創業融資の審査のしくみや金融機関が重視するポイントを熟知しています。

創業計画書の見直しや収支計画の数字の補強、面談対策など、具体的な改善点について専門的な視点からアドバイスを受けることができます。

認定支援機関を経由して融資を申し込むことで、金融機関側の安心感が高まり、審査の通過率が向上するケースもあります。

また、認定支援機関の支援を受けていることが金利の優遇条件となっている場合もあります。

一度審査に落ちてしまうと、起業そのものをあきらめたくなる気持ちが生じることもあるかもしれません。

しかし、審査の否決は「この計画のままでは難しい」というフィードバックであり、起業自体が否定されているわけではありません。

原因を特定し、改善に取り組み、必要に応じて専門家の力を借りることで、資金調達の道は開けます。

この記事のまとめ:融資審査について不安があれば税理士に相談しよう

創業融資の審査は、「自己資金」「事業計画書」「経歴・業界経験」「信用情報」の4つの基準をもとに、返済能力を総合的に評価するものです。

どの融資制度を利用する場合でもこの基本は変わりません。

審査を通過するために大切なのは、これらの基準を正しく理解し、計画的に準備を進めることです。

自己資金は融資希望額の3分の1程度を目安にコツコツと貯め、事業計画書は根拠のある数字で返済原資を示せるように作り込みましょう。

経歴や業界経験の棚卸し、信用情報のセルフチェックも忘れずに行っておきたいところです。

とはいえ、「自分の場合はどの制度が適しているのか」「計画書の内容は十分なのか」「面談でどう答えればよいか」など、初めての創業融資では判断に迷う場面も少なくありません。

そうした場合は、創業融資の支援実績がある税理士や認定支援機関への相談を検討してみてください。

事業計画書の作成サポートから面談対策、最適な融資制度の選定まで、専門家の視点から具体的なアドバイスを受けることで、審査に向けた準備の精度は格段に高まります。

ベンチャーサポート税理士法人では、事業計画書の作成も含めた創業融資などのサポートを行なっております。

これまでに創業融資をサポートした件数は2万件を超え、あらゆる形態の企業に合わせて事業計画書の作成が可能です。

銀行での勤務経験を持つスタッフも多数在籍しているので、融資審査を行う側からの視点と、事業を軌道に乗せるための税理士としての視点の両方から、経営者にとって最適な融資のサポートを行います。

また、融資面接のロールプレイングも事前に行うため、安心して融資に望むことが可能です。

さらにこれらの融資に関するサポートは、顧問契約のサービスにすべて含まれています。

追加の手数料は一切いただきません。

まずはお気軽に、無料相談までお電話ください。

関連記事

-

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

融資借金ありでも創業融資は受けられる?起業・開業時の借金の影響を税理士が解説

-

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

融資日本政策金融公庫の創業融資でいくら借りられる?融資額の目安や注意点を解説

-

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

融資日本政策金融公庫の創業融資の審査に落ちないためには?税理士が詳しく解説

-

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

融資【日本政策金融公庫の創業融資】金利・利率の基本や下げる方法を税理士が解説

-

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

融資日本政策金融公庫の創業融資の受け方|新規開業・スタートアップ支援資金の流れ・必要書類・審査ポイント

-

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

融資起業で融資は自己資金なしでも可能?審査に通る5つの条件を税理士が解説

-

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

融資銀行融資の審査基準とは?通らない理由と再申請の流れや改善策まで徹底解説

-

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説

融資銀行融資の流れは?資金調達の種類、必要書類や審査のポイントを徹底解説