最終更新日:2025/12/22

税理士が解説|起業に失敗する原因と対処法・失敗したらその後はどうなる?

ベンチャーサポート税理士法人 大阪オフィス代表税理士。

近畿税理士会 北支部所属(登録番号:121535)

1977年生まれ、奈良県奈良市出身。

【公式】ベンチャーサポートグループチャンネルを運営。

PROFILE:https://vs-group.jp/startup/profile_writing/#p-mori

YouTube:【公式】ベンチャーサポートグループチャンネル

書籍:プロが教える! 失敗しない起業・会社設立のすべて (COSMIC MOOK) ムック

起業を考えるとき、多くの人が「もし失敗したらどうしよう」という不安を抱きます。

十分な利益が出ず、生活が成り立たなくなったり、借金を抱えてしまうのではないかというイメージから、起業を思いとどまる人も少なくありません。

日本では、海外と比べて「失敗したくない」という意識が強く、起業のハードルになっていると指摘されることもあります。

ただ、一口に失敗と言っても、その中身はいくつかの段階に分けて考える必要があります。

まず最初に「起業の失敗」を3つのレベルに分けて整理しましょう。

- レベル1:事業としては続けられるが、生活水準を維持できない状態

- レベル2:赤字や資金繰りの悪化から、事業を断念し、廃業・解散(会社を畳む)という決断をしなければならない状態

- レベル3:多額の債務を抱え、自己破産や債務整理などの法的整理が必要になる状態

インターネット上では、レベル3のような「最悪のケース」のイメージばかりが独り歩きしがちです。

しかし実務の現場では、数字をきちんと把握して撤退ラインを決めておくことで、借金などを抱えることなく事業をやり直している起業家も少なくありません。

この記事では、公的なデータなどから起業の生存率を導き出します。

また、起業が失敗に至る典型的なパターンと対策方法、そして万が一失敗した場合に起こる影響と、実際の会社の畳み方の基本について解説します。

「起業の失敗」の中身を正しく理解し、一歩を踏み出すための参考にしていただければ幸いです。

目次

データで見る起業の生存率:「9割失敗」説は本当?

起業について調べていると、起業してから数年以内に9割が失敗するという説を目にすることがあります。

これから事業を始めようとする人にとって、この衝撃的な数字は大きな不安要素となり、起業をためらう原因になっていることでしょう。

しかし、9割失敗説には公的な統計による明確な裏付けが存在しません。

そもそも何をもって失敗とするのかという定義も、前述したように複数のパターンが考えられます。

「9割が失敗する」という説は、いささか乱暴で根拠のない憶測だと言えるでしょう。

では実際には、どれほどの起業が成功していると言えるのでしょうか。

公的なデータをもとに、廃業率や生存率といった観点から確かめてみましょう。

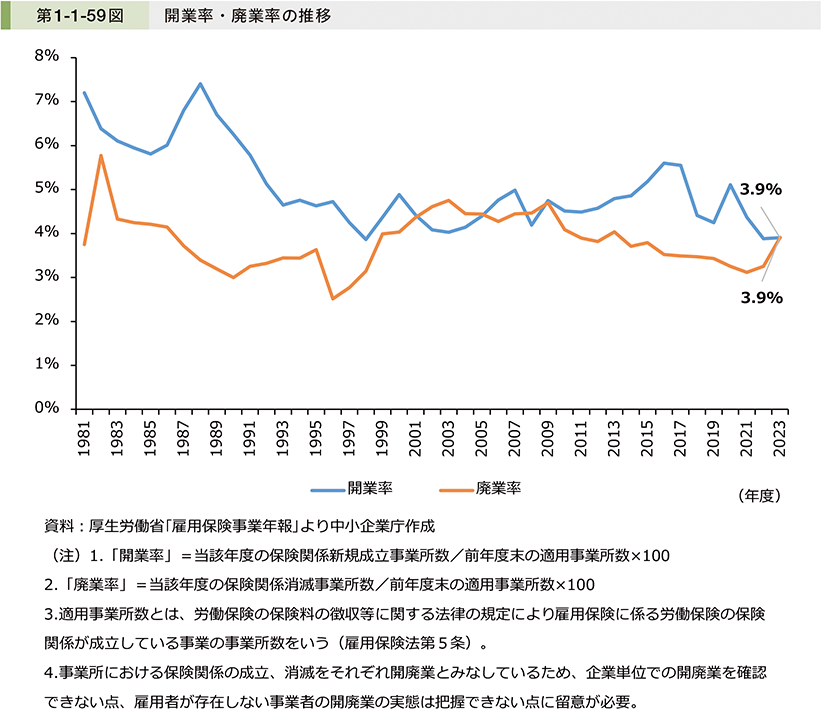

「開業・廃業率」の推移とは

日本全体で「どのくらいの企業が生まれ、どのくらい消えているのか」を調べるとき、参考になるのが開業率と廃業率です。

2025年版中小企業白書によると、2023年度の開業率と廃業率は共に3.9%となっています。

つまり全体の約4%が、2022年から2023年の間に開業し、廃業していることになります。

ただし、ここでの開業率・廃業率は「雇用保険に加入している事業所」のみを母数としており、日本で起業したすべての法人・個人事業主を網羅しているわけではありません。

中小企業白書の本文でも、雇用者がいないひとり会社や、個人事業主の開業・廃業は含まれておらず、企業単位ではなく事業所単位の動きを捉えている点に注意が必要だと明記されています。

起業後の企業の生存率とは

「開業率・廃業率」は、ある年度に新しく生まれた事業所と退出した事業所の割合を示す指標です。

では「ある年に起業した会社が、その後何年ほど生き残っているのか」を示す、企業の生存率はどれくらいなのでしょうか。

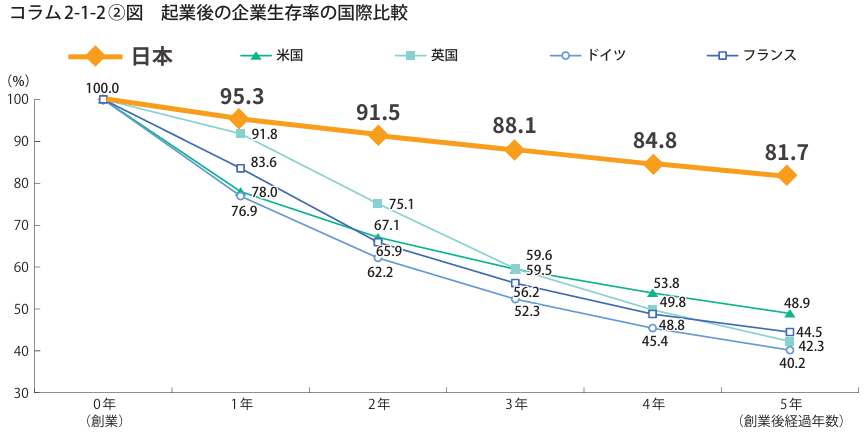

中小企業白書では、帝国データバンクの企業データを用いて、日本の起業後の企業生存率を推計しています。

2017年版の分析によると、起業から1年後の生存率は95.3%、2年後で91.5%、3年後88.1%、4年後84.8%、5年後でも81.7%とされています。

これは諸外国と比較して、かなり高い生存率と言えます。

より新しい分析として、2023年版中小企業白書のコラムでは、同じく企業データベースに基づき「創業後5年を経過した日本における起業後の企業生存率は、80.7%」と報告されています。

2023年版「中小企業白書」第2節 起業・創業

創業後5年を経過した日本における起業後の企業生存率は、80.7%である(ただし、データベースに収録される企業の特徴やデータベース収録までに一定の時間を要する等から、実際の生存率よりも高めに算出されている可能性がある)。

この生存率も「企業データベースに載っている法人」を対象とした推計であり、従業員のいない小規模事業者や、法人格を持たない個人事業主までを網羅しているわけではありません。

そのため、あくまで統計上の1つの目安として見る必要がありますが、それでも「日本では起業してから数年後もそれなりの数が存続している」という大まかな姿は読み取れます。

こうした企業は成功しているとは言えませんが、廃業もしていないため、統計での生存率に含まれてしまいます。

これらを考慮すると、正確な「成功率」を出すためにはすべての企業の財務状況などを調べねばならず、現実的とは言えません。ここでの数字はあくまで目安の数字と認識してください。

統計のしくみ上「どのデータベースに載っている企業だけを対象にしているか」「個人事業主を含むか」などの前提がバラバラなため、厳密な成功率を求めることには限界があります。

また、事業の存続率は、展開する業種やビジネスモデルにも大きく左右されます。

ここで見た廃業率や生存率を「起業の世界がどれくらいシビアなのか」を知るための目安と割り切ったうえで、自分の事業を成功させるための具体的な方法を模索しましょう。

起業が失敗してしまう5つの典型パターン

起業における失敗は、運が悪かったから起こる偶発的な事故ではありません。

倒産した企業を分析すると、その原因には以下のようなパターンが存在します。

- 財務・資金計画の不備

- 市場・マーケティング戦略の欠如

- 組織・人的資源の問題

- 経営者の資質・管理能力の欠如

- 外部環境の変化への対応不足

ここでは、特におこりがちなこれらの失敗の要因について解説します。

パターン1:財務・資金計画の不備

典型的な失敗例の1つが、ビジネスモデルそのものは悪くないのに、お金の設計が甘くて資金繰りが続かなくなるパターンです。

- 開業時の投資(内装・設備・広告など)にお金をかけすぎて、運転資金がほとんど残っていない

- 毎月の固定費(家賃・人件費・リース料など)が高く、少し売上が落ちるだけで赤字になる

- 月次ベースの資金繰り表を作っておらず、何カ月先まで現金がもつかを把握していない

- 消費税や社会保険料などの支払いなど、資金が減るタイミングを把握していない

特に注意したいのが「利益が出ているかどうか」と「手元資金が足りるかどうか」は別問題ということです。

ビジネスによっては掛取引(ツケ払い)が多くなることもありますが、売掛金の回収が遅れたために手元の資金が枯渇し、黒字倒産となってしまうケースは珍しくありません。

売上や利益の数字だけでなく、預金の増減と支払い予定も管理することが、資金ショートを防ぐ最初のポイントになります。

パターン2:市場・マーケティング戦略の欠如

商品・サービスはいいものの、「誰に」「どのような価値を」「どうやって届けるか」というマーケティングが曖昧なまま走り出してしまい、失敗するパターンです。

- 「自分のやりたいこと」を形にしただけで、どんな顧客が、どんな場面で必要とするのかを明確にしていない

- 競合や代替サービスの調査が不十分で「なぜ自分のサービスを選んでもらえるのか」という差別化が弱い

- 集客チャネル(紹介・SNS・広告など)と具体的なアクションを決めていない

- 値付けが原価や競合、顧客の支払い意欲などを反映していない

起業前の段階から、小さくテスト販売をして反応を見ること、どのチャネルで問い合わせや来店が増えているのかを数字で追うことが、マーケティングの失敗を避けるための基本になります。

パターン3:組織・人的資源の問題

事業が軌道に乗り始めると、今度は「人」に関係する問題が表面化しやすくなります。

ビジネスモデルや資金計画がしっかりした会社も、組織づくりに失敗すると一気に崩れることがあります。

- 友人や家族と「なんとなくのノリ」で共同創業し、役割分担や報酬、ノルマが曖昧

- 「人手が足りない」という理由だけで人を増やし、教育や評価のしくみが追いついていない

- 経営者が業務を抱え込みすぎて、メンバーに仕事を任せられていない

会社の人数が増えるほど、役割や責任、報酬などのルールを明確にすることが重要になります。

これらを後回しにすると、内部不信や離職が重なり、事業そのものが揺らぐ原因になりかねません。

パターン4:経営者の資質・管理能力の欠如

経営者本人の考え方や素質が原因で、事業が行き詰まるパターンも少なくありません。

よくある傾向としては、次のようなものがあります。

- 数字を見るのが苦手で、売上や利益、キャッシュフローを確認せず、勘と雰囲気で意思決定してしまう

- 判断を先延ばしにしがちで、不採算事業や不適任な人材を必要なタイミングで切り替えられない

- メンタルの浮き沈みが激しく、調子のいいときは拡大志向に走り、落ち込むと何も決められなくなる

完璧な経営者である必要はありませんが「数字に向き合う習慣」と「決めるべきときに決める姿勢」は欠かせません。

自分の得意・不得意を自覚し、不得意な部分は早めに顧問税理士やパートナーに補ってもらう意識も重要です。

パターン5:外部環境の変化への対応不足

コロナ禍や制度変更、テクノロジーの進化など、さまざまな外部環境の変化に対応しきれないパターンです。

外部要因は自分でコントロールできるものではありませんが「変化にどう向き合うか」「あらかじめどう備えておくか」を考えることは、経営において非常に重要です。

- 特定の取引先やプラットフォームに売上の大半を依存し、ルール変更や取引中止で一気に売上が落ちる

- 税制や補助金制度などの変更情報をフォローしておらず、コストや手続き負担の増加への対応が遅い

- オンライン化やデジタル化の波に乗れず、効率化ができていない

- 景気や業界トレンドの変化を知りながら「そのうち戻るだろう」と考え、具体的な対策を先送りにしている

外部環境の変化そのものを止めることはできませんが、情報収集のアンテナを立て、複数の売上源や経営手段を準備してリスクを分散させておけば、ショックを和らげられます。

【自己診断】起業に失敗しやすい人の12の特徴チェックリスト

起業における失敗は、能力の不足よりも「準備の不足」や「認識の甘さ」に起因するケースが大半を占めます。

以下のリストは、過去に廃業や倒産に至った経営者に共通して見られる特徴や行動パターンを抽出したものです。

自身の現在の状況と照らし合わせ、「はい」がいくつ当てはまるか数えてみてください。

- 事業計画書(特に資金繰り表などの数値計画)を作成していない

- 創業に必要な資金のほぼ全額を「融資」で賄おうと考えている(自己資金が乏しい)

- 「品質のいい商品・サービスを作れば、自然に客は集まる」と考えている

- 副業やテスト販売の段階で、見込み客から利益を得た実績がない

- 共同創業者がいるが、株式の比率や、仲違いしたときのルールを契約書で決めていない

- 家族や配偶者に対し、起業計画や失敗時のリスクについて具体的に説明し、同意を得ていない

- 損益計算書(P/L)と貸借対照表(B/S)の違いを、他人に説明できない

- 事業用の資金と、個人の資金を明確に分けていない

- 期限や赤字限度額といった具体的な撤退ラインを決めていない

- 経営者保証(連帯保証)を付けることのリスクを、きちんと調べたことがない

- 税理士などの専門家への相談や顧問契約は、「儲かってから考えればいい」と思っている

- 「社長になること」や「今の会社を辞めること」自体が、起業の最大の目的になっている

「はい」が0~2個の場合は、リスク管理の意識が高く、起業に向けた準備が順調に進んでいます。

ただし資金繰りや契約関係など、専門知識を要する分野については、税理士などの専門家に最終チェックを依頼し、盤石な体制で起業へ進んでください。

「はい」が3~5個の場合は、事業を継続するための「守り」の準備が不足しています。

まずは副業でのテスト販売を徹底するか、事業計画書をプロと共に作り直し、客観的なフィードバックを受けることを強く推奨します。

「はい」が6個以上の場合、現時点での起業は時期尚早であり、高い確率で失敗(廃業)するリスクがあります。

「なぜ起業するのか」「誰に何を売るのか」という根本から再考するか、あるいはフランチャイズへの加盟や、信頼できるパートナーを探すなど、独力以外の方法を検討すべき段階です。

焦って独立せず、まずは準備期間を設けましょう。

起業に失敗したらどうなる?法的・金銭的な影響と対処法とは

ここからは「もし事業がうまくいかなかった場合に、法的・金銭的にどこまで影響が出るのか」という点を整理していきます。

特に、株式会社や合同会社などの「有限責任」と、個人事業主などの「無限責任」の違いは、起業後のリスクの大きさに直結します。

「有限責任」と「無限責任」の違い

会社形態や事業形態によって、経営者や出資者がどこまで責任を負うかは大きく変わります。

まずは自身が選択した(あるいは選択しようとしている)形態が、「有限責任」と「無限責任」のどちらに該当するのかを把握しましょう。

有限責任とは、株式会社や合同会社などに適用される、出資した金額(資本金)を限度として責任を負う制度です。

原則として、有限責任の会社が倒産しても、経営者個人の預金や自宅などの私財を投げ打ってまで会社の借金を返す法的義務はありません。

失うのは「会社に投資したお金」と「役員としての地位」のみです。

一方で無限責任は、個人事業主などに適用される、事業の責任と個人の責任が一体化している制度です。

無限責任では、事業で抱えた借金は、経営者個人の借金とみなされます。

事業資金が尽きた場合は、個人の貯金や車、自宅などの私財を売却してでも、債権者に対して全額を返済する義務を負います。

このように、有限責任と無限責任では廃業時のリスクが大きく異なります。

いざというときに生活基盤を守りやすいのは、有限責任が適用される株式会社や合同会社です。

有限責任と無限責任の違いについては、以下の記事でより詳しく解説しています。

有限責任でも個人の財産で返済しなければならないケース

有限責任では、原則として個人の財産は守られますが、実務上は無限責任と同じ状態になるケースも少なくありません。

中小企業が銀行や信用金庫から融資を受ける際、社長個人が「連帯保証人」になることが条件となるケースがよくあります。

この場合、会社が返済不能になれば、銀行は保証人である社長個人に請求権を行使できるため、結果として無限責任と同様に私財で弁済しなければなりません。

近年は、一定の要件を満たせばこうした連帯保証人の要件を外す「経営者保証ガイドライン」の運用が進んでいます。

とはいえ、まだまだ社長個人の支払責任が求められることは多いので、注意が必要です。

経営者保証ガイドラインについては、

対策4:経営者保証に依存しない資金調達(「経営者保証ガイドライン」の活用)

もご確認ください。

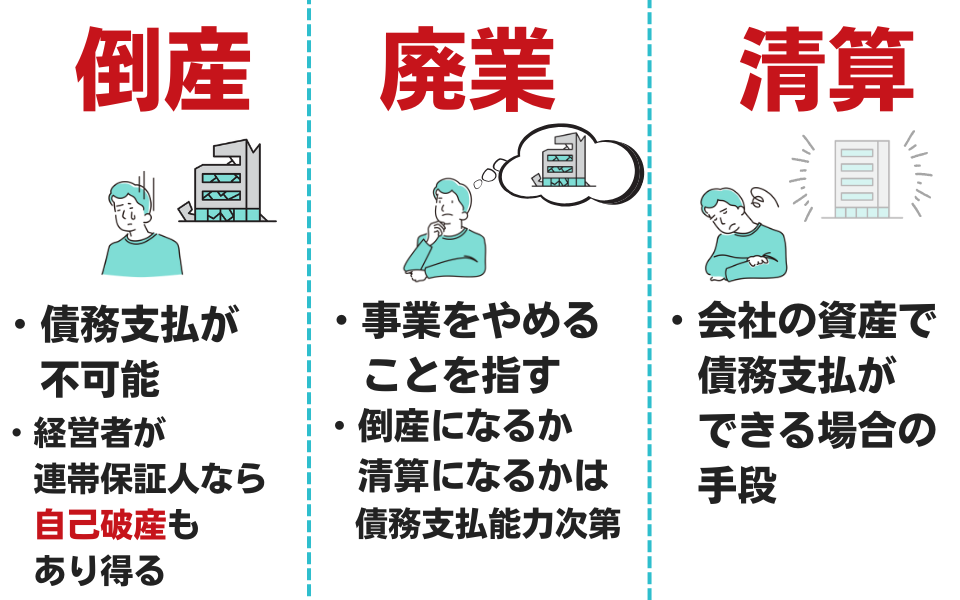

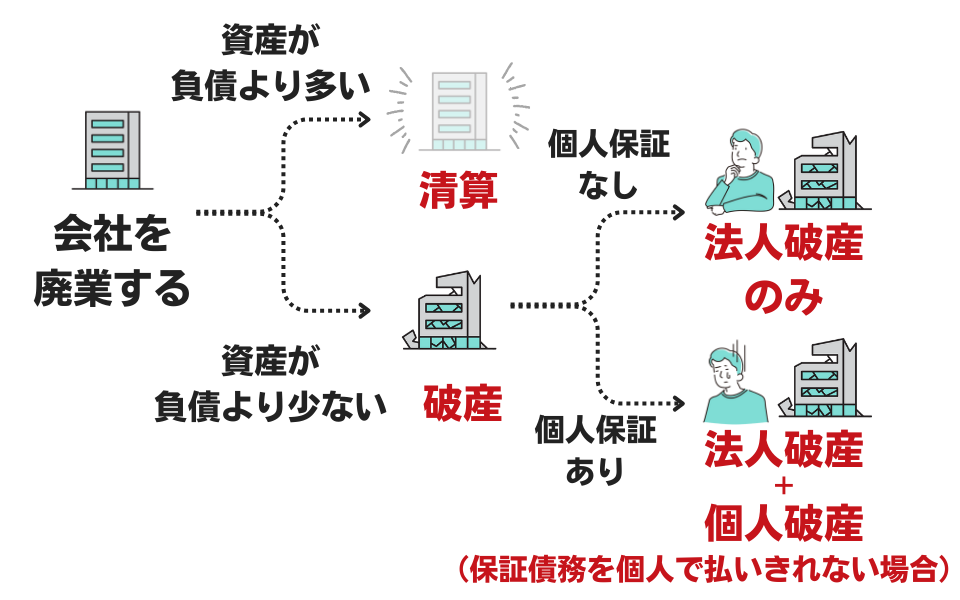

「倒産」と「廃業」「清算」の違いとは

事業を畳むことを一括りに「倒産」と表現するケースも散見されますが、専門的な実務において、これらの言葉はそれぞれ異なる意味を持ちます。

一般的に「倒産」とは、資金繰りに行き詰まり、事業継続が不可能になった状態を指します。

一方で、「廃業」は事業をやめるという行為を指し、「清算」は会社法に基づく厳格な法的手続きを指します。

それぞれの言葉が持つ正確な意味について、把握しておきましょう。

倒産:支払不能で法的整理が必要になった状態

倒産とは「自力では債務(借金や買掛金など)を支払えなくなり、法的な手続きで整理せざるを得なくなった状態」です。

代表的な手続きとしては、次のようなものがあります。

- 破産手続(会社破産):会社の財産を換価して債権者に配当し、法人を終わらせること

- 民事再生手続・会社更生手続:裁判所の監督のもと、債務を減額・分割しながら会社の再建を図ること

- 私的整理(私的再建):裁判所を通さず、金融機関などと話し合いにより債務整理や条件変更を行うこと

共通するのは、いずれも「債務を支払うことが難しくなり、通常の商取引の延長では立て直せない」と判断された状態だという点です。

資金繰りが一時的に苦しいだけでなく、「今後の事業計画やキャッシュフローを考えても、通常のやり方では返済の目処が立たない」というところで倒産が検討されます。

少し赤字が出たり売上が落ちたとしても、資金繰りが回っていて債務を返済できているうちは、法的な意味での倒産にはなりません。

破産について詳しく知りたい方は、こちらのページをご確認ください。

廃業:債務を整理したうえで事業をやめるソフトランディング

廃業は、広い意味では「事業をやめること全般」を指す言葉です。

個人事業主であれば、税務署などに廃業届を提出し、最後の確定申告や必要な届出を済ませることで、事業としての区切りを付けることができます。

法人の場合は、後述する清算のプロセスに進むことになりますが、いずれにしても早めに数字を確認し「返し切れる範囲で事業を畳む」という選択肢を取れるかどうかが、致命傷を避ける大きなポイントになります。

清算:法人を正式に畳むためのプロセス

株式会社や合同会社などの法人は、法的に清算というプロセスを踏まないと会社を廃業することは出来ません。

株主総会などで会社をやめることを決議し、解散登記を行うと、その会社は清算会社となり、残っている資産や負債、取引関係を整理する段階に入ります。

この清算の過程で、資産の売却や売掛金の回収を進め、借入金や未払金を返済できるのであれば、そのまま清算結了登記をして会社をきれいに終わらせることができます。

ただし、清算をするなかで、借金などを返済しきれず債務超過の状態になってしまうと発覚した場合は、破産手続きに移行することになります。

どこまでが通常清算で済み、どこから破産の手続きになるのかは、早い段階で専門家と一緒に数字を確認しておくことが重要です。

会社を畳む(清算・破産)場合の実務

事業の継続が困難と判断した場合、正しい手順で法人格を消滅させる手続きが必要です。

これを怠って会社を放置すると、税金の均等割(赤字でも発生する税金)が発生し続けたり、役員の登記懈怠(けたい)による過料が科されたりと、無用なコストとリスクを抱え続けることになります。

会社を畳む手続きは、会社の財産状況によって、先述した清算と破産の2パターンに分かれます。

ここからは清算と破産の具体的な流れについて解説します。

資産超過などの場合の「通常清算」手続き

会社の資産が負債を上回っている(資産超過)、あるいは負債を全額返済できる資金がある場合に行う手続きが「通常清算」です。

これは裁判所の監督を受けず、会社(株主)の自主的な判断で進めることができます。

株式会社や合同会社の場合、清算人が中心となり、売掛金の回収や在庫などの売却による現金化を行い、その資金で買掛金や借入金を返済します。

すべての債務を弁済したあとに残った財産は、株主(債権者)に分配されます。

最後に「清算結了」の登記を行うことで、会社の法人格は完全に消滅します。

より具体的な会社の解散、清算の方法については、以下の記事で詳しく解説しています。

債務超過の場合の「破産(法的整理)」手続き

会社の全資産を換金しても借金を返しきれない場合や、資金繰りがショートして支払不能に陥った場合は、会社の清算ができません。

この場合、裁判所に申し立てを行い、裁判所の監督下で進める「破産手続き(法的整理)」が必要となります。

裁判所から選任された破産管財人が、会社の資産(現金、建物、車両など)をすべて管理・処分してお金に換え、債権者へ公平に配当します。

配当が終われば手続きは終了し、会社は消滅します。

この時点で、会社が抱えていた借金は消滅(免責)します。

個人保証がある借入れがなければ、破産手続きによって「会社の借金」と「経営者個人の生活」を法的に切り離すことができます。

放置して債権者からの取り立てに追われ続けるよりも、破産手続きを通じて債務関係を整理・清算する方が、結果として早期に社会的な再起を図ることが可能になります。

破産しても「再起」はできる?

破産と聞くと暗いイメージを持たれがちですが、法的には「公平な清算と、再スタートのための制度」です。

まず整理すべきなのは、「法人破産」と「個人破産」はそれぞれ別の手続きであり、会社が倒産したからといって、自動的に社長個人も破産者になるわけではないという点です。

「法人破産」のみの場合

有限責任かつ経営者が会社の借入れの連帯保証人になっていない場合、会社が破産しても、社長個人の財産や信用情報には原則として影響がありません。

会社は消滅しますが、社長個人の預金は守られ、クレジットカードも今まで通り使えます。

この場合はブラックリスト(信用情報機関)に載ることもないため、その後の生活への影響はほぼありません。

「個人破産」もセットで行う場合

中小企業の実務では、経営者が金融機関の借入れに対して「個人保証(連帯保証)」を入れているケースも少なくありません。

この場合、会社が返せなくなった借金が社長個人に降りかかってくるため、法人破産と同時に経営者個人の自己破産を申し立てることが一般的です。

個人破産では、以下のような影響が生じます。

- 信用情報機関に事故情報が登録され、破産後5〜10年程度は新たな借入れやクレジットカードの作成、住宅ローンの審査通過が難しくなる

- 破産手続きの開始から免責決定(借金が帳消しになる決定)が出るまでの数カ月間、警備員や保険募集人、士業(税理士・弁護士など)など特定の職業に就くことが制限される

ただし、個人破産したとしても銀行預金の口座開設は可能です。

デビットカードやスマホ決済を利用すれば、現代社会においてキャッシュレス決済に困ることはあまりないでしょう。

職業・資格の制限も一時的なものであり、免責が確定すれば再びこれらの職業に就くことが可能です。

また、過去に廃業歴のある経営者が営む法人を対象とした「再挑戦支援資金」などの融資も存在するので、これらを利用することで新たに事業を始める人も少なからず存在します。

参考:再挑戦支援資金(再チャレンジ支援融資)|日本政策金融公庫

破産したとしても、その時点で再起の道が閉ざされるわけではありません。

新たに事業を始めることも出来ますし、起業を諦めて就職するにしても、事業経営をしていたという経験は転職市場で高く評価される要因にもなります。

破産を必要以上に恐れず、リスクを正しく認識しておきましょう。

起業に失敗しないための5つの対策

ここまで、起業に伴うリスクや法的責任について解説してきました。

仮に起業に失敗したとしても、やり直すための手段は数多く存在します。

しかし、そもそも失敗せず、健全に事業を営めるのであれば、それに越したことはありません。

以下のような事前の計画と対策によって、事業の継続可能性は飛躍的に高めることが可能です。

- スモールスタートと事業検証(テストマーケティング)の徹底

- 精度の高い「資金計画」と「資金繰り管理」

- 撤退ラインの事前設定

- 経営者保証に依存しない資金調達(「経営者保証ガイドライン」の活用)

- 公的支援・専門家の活用

これらの、創業期の生存率を高めるために重要な5つの対策について詳しく解説します。

対策1:スモールスタートと事業検証(テストマーケティング)の徹底

過大な初期投資を避け、今の給与所得などを維持しながら副業や個人事業主として開業する「スモールスタート」は、大きな失敗を避けるために有効な手段です。

また、起業する際には実際に商品やサービスを提供し、対価を得られるかを確認する「テストマーケティング」も必要です。

具体的なテストマーケティングの手法としては、以下の3つがあります。

- MVP(実用最小限の製品)の提供

- 見込み顧客への深層ヒアリング

- 予約販売などによる収益性の実証

この段階で失敗したとしても、時間と僅かな経費を失うだけで済みます。

「会社を作ってから売れるか試す」のではなく「売れることが分かってから会社を作る」という順序を守ることが、起業のリスクを抑えるために重要となります。

対策2:精度の高い「資金計画」と「資金繰り管理」

経営管理において、数値に基づかない判断は極めて危険です。

事業を安定的に継続させるためには、どれほどの利益が出るかの「資金計画」と、現金の流れを正確に把握する「資金繰り管理」が必須となります。

創業時の資金計画では、売上が計画値を大幅に下回る事態も想定しなければいけません。

安全性の目安として、固定費(役員報酬や人件費、家賃など)の6カ月分から1年分に相当する資金を維持することが推奨されます。

また、企業間取引の多くは掛取引(ツケ払い)で行われるため、売上が計上されてから実際に入金されるまでには、数カ月のタイムラグが発生します。

この間は、売上は発生していても、まだ手元に現金が入っていない状態になります。

一方で仕入れ費や人件費、家賃などの支払いは毎月発生します。

この入出金のズレを管理できないと、帳簿上は黒字であっても支払資金が枯渇し、倒産に至る「黒字倒産」のリスクが高まります。

あらかじめこうした資金の流れを把握し、無理のない資金計画を立てておきましょう。

創業時のこれらの計画をまとめた「創業計画書」の書き方については、以下の記事で解説しています。

対策3:撤退ラインの事前設定

記事の冒頭でも触れたように、起業における致命的な失敗とは、事業がうまくいかないことではなく、撤退の決断が遅れて多額の負債を抱えることです。

こうした事態を避けるためには、事業開始前の段階で具体的な「撤退ライン」を定めておくことが有効です。

どのような基準を設定するかは、事業者ごとのケースによって異なりますが、おもに「創業から何カ月以内に黒字化を達成する」「今の預金残高がこの額より減らないようにする」というように、期間や資産を基準とするのが一般的です。

早期に撤退を決断できれば、借金より資産が多い状態での通常清算がしやすく、経営者個人の資産を無傷で守れる可能性が高まります。

起業においては「やめる勇気」も、人生単位での失敗を防ぐ最大の防御策となります。

対策4:経営者保証に依存しない資金調達(「経営者保証ガイドライン」の活用)

経営者個人が破産に至るおもな要因は、金融機関からの借入れに対する「連帯保証」です。

しかし、近年は一定の要件を満たせば経営者保証なしでの融資も可能とする「経営者保証に関するガイドライン」が制定されています。

参考:経営者保証|中小企業庁

このガイドラインでは、以下の3要件を満たす場合、金融機関に対して保証解除(または保証なし融資)を求めることができるとしています。

- 法人と個人の明確な分離:会社資産の私的流用がなく、会計処理が明確に区分されている

- 財務基盤の強化:借入金の返済能力が十分にあり、キャッシュフローが安定している

- 経営の透明性:適時適切に決算書などの開示を行い、経営状況を金融機関に説明できている

創業時の融資においても、日本政策金融公庫の「新規開業・スタートアップ支援資金」など、原則として無担保や無保証で利用できる制度が存在します。

まずは無保証での調達が可能か、税理士などの専門家を交えて金融機関と交渉することが、個人の資産を守るうえで極めて重要です。

対策5:公的支援・専門家の活用

起業は孤独な戦いになりがちですが、経営上の課題のすべてを独力で解決する必要はありません。

日本には、起業家を支援するための公的インフラや専門家ネットワークが充実しています。これらの「外部の経営資源」を積極的に活用する姿勢も、生存率を底上げするためには重要です。

無料で利用できる公的な窓口としては、全国の商工会議所や商工会、よろず支援拠点などがあります。

これらの窓口では起業に関するさまざまな相談が可能ですが、より個々の事業に踏み込んだアドバイスを求めるのであれば、税理士などの専門家に相談してみましょう。

起業に関する相談先については、以下の記事で詳しく解説しています。

この記事のまとめ:起業のリスクをあらかじめ管理しよう

この記事では、起業の失敗パターンや破産、清算などのケース分類、そして失敗しないための対策などについて解説してきました。

起業の失敗にはさまざまな原因がありますが、その多くは事前の準備で回避可能です。

また、「有限責任」のしくみや「再挑戦支援資金」などのセーフティネットを知り、撤退ラインを決めておくことで、仮に事業がうまくいかなかったとしても、多額の借金を背負わずに次の一歩へ進める可能性は高まります。

リスクを正しく恐れ、管理することで、起業の失敗という漠然とした不安は「いつまでに何をしておくべきか」という課題に変わるのです。

起業について悩みがあれば税理士や司法書士に相談しよう

起業する際には「資金計画に穴がないか不安だ」「会社設立の手続きでミスをしたくない」「自分は個人事業と法人のどちらが適しているのか」といった、さまざまな不安を抱きがちです。

万が一失敗したらどうしようと不安になったときは、会社設立を専門とする税理士の無料相談をご利用ください。

税理士は、創業融資のサポートや、実現可能性の高い事業計画の策定、的確な会社設立の補助を通じて、会社にとって最も大切な資金を守るパートナーとなります。

ベンチャーサポート税理士法人では、会社設立・運営に関する無料相談を実施しています。

税理士だけでなく行政書士や司法書士、社労士も在籍しているためワンストップで相談が可能です。

また、個人事業主の方へ向けた税務相談や、確定申告のサポートも行っております。

レスポンスの速さにも定評があるため、初めての方もお気軽にご相談ください。

関連記事

-

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

会社設立マイクロ法人で社会保険料はいくら安くなる?失敗を防ぐチェックリストも紹介

-

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

会社設立マイクロ法人は本当に節税になる?個人事業主・会社員別にメリットと注意点を解説

-

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

会社設立マイクロ法人におすすめの事業とは?失敗しにくい業種の選び方

-

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

会社設立【2026年(令和8年)最新】マイクロ法人と個人事業主の二刀流のメリット・デメリットを徹底解説

-

会社設立バーチャルオフィスは違法?怪しいと言われる原因と信用を得る方法を税理士が解説

会社設立バーチャルオフィスは違法?怪しいと言われる原因と信用を得る方法を税理士が解説

-

会社設立バーチャルオフィスの勘定科目は?経費にするための仕訳方法を税理士が解説

会社設立バーチャルオフィスの勘定科目は?経費にするための仕訳方法を税理士が解説

-

会社設立バーチャルオフィスとは?しくみやメリット・デメリット、活用法を解説

会社設立バーチャルオフィスとは?しくみやメリット・デメリット、活用法を解説

-

会社設立サラリーマンはマイクロ法人で節税できる?サラリーマンがマイクロ法人を作るメリットとデメリット

会社設立サラリーマンはマイクロ法人で節税できる?サラリーマンがマイクロ法人を作るメリットとデメリット