記事の要約

- 直系尊属が相続人になるケース

- 直系尊属が相続する際のポイント

相続の場面では、亡くなった方(被相続人)の父母などの「直系尊属」が相続人になることがあります。

この記事では、直系尊属が相続人になる具体的なケースや、相続の際のポイントなどをお伝えします。

なお、VSG相続税理士法人では、相続に関するご相談を無料で受け付けておりますので、下記からお気軽にご連絡ください。

目次

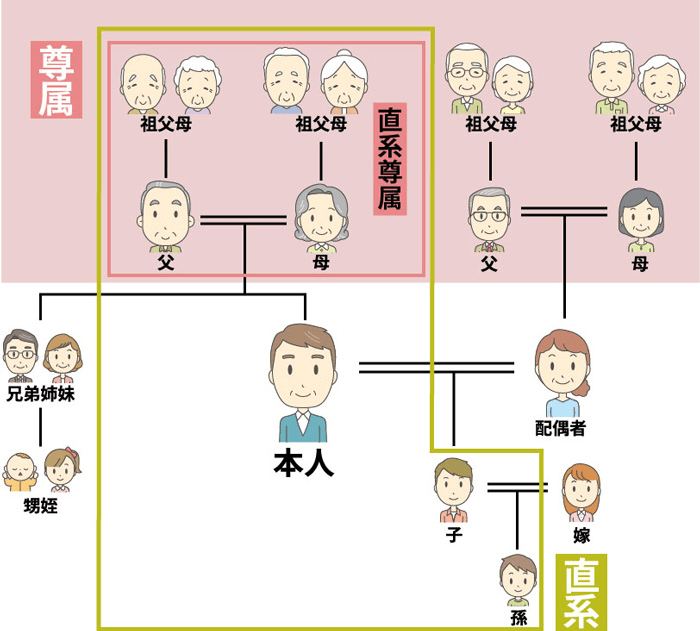

【確認】直系尊属とは?

「直系尊属(ちょっけいそんぞく)」とは、「自分より上の世代にあたる、縦の血筋の親族」のことです。

具体的には、本人の「父母」「祖父母」「曽祖父母(ひいおじいさん・ひいおばあさん)」などが該当します。

「直系」と「尊属」

また、「尊属」とは、本人より上の世代の親族を指す言葉です。反対に、本人の子どもや孫など、下の世代の親族は「卑属(ひぞく)」と呼びます。

父母などが相続人になるケースと法定相続分

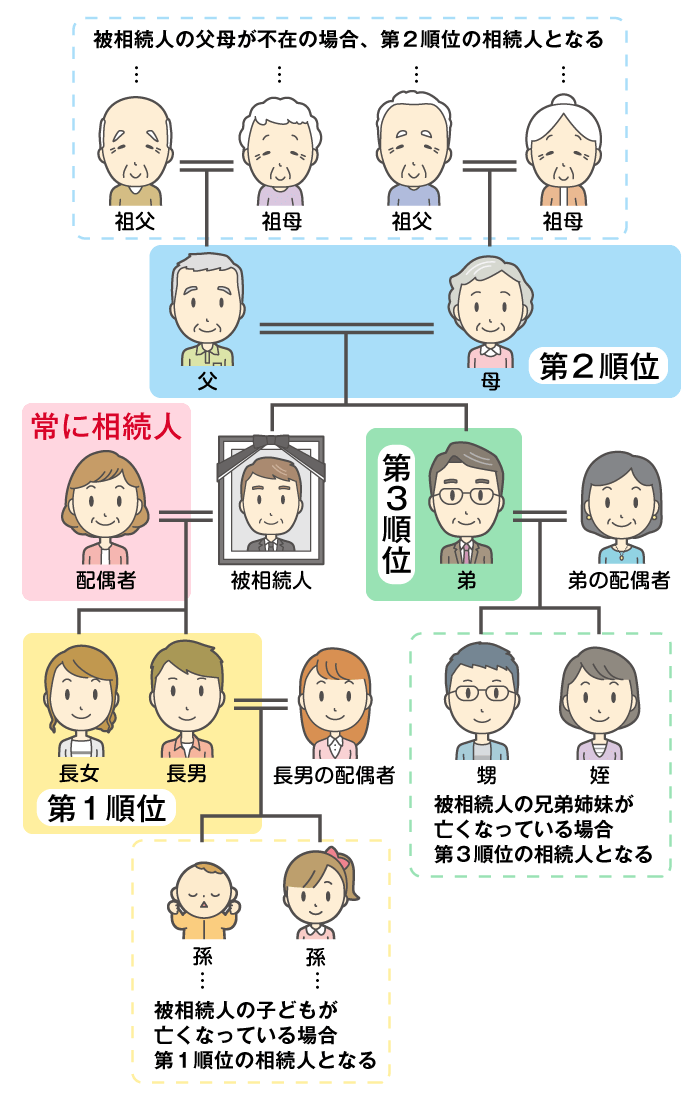

ここからは、父母や祖父母などの直系尊属が「法定相続人」になるケースを見ていきます。

まず、法定相続人は次のルールで決められます。

- 「配偶者」は、常に相続人になる

- 配偶者以外の親族は、「子どもや孫(直系卑属)→父母や祖父母(直系尊属)→兄弟姉妹」の順に相続人になる

直系尊属が相続人になるときには、亡くなった方と「世代(親等)がより近い人」が優先されます。

つまり、「父母」がご存命であれば、「祖父母」は相続人にはなりません。

また、相続人には、相続する遺産の割合の目安として「法定相続分」が、下記のように定められています。

![]()

相続人に配偶者がいないときには、「同順位の相続人の数で等分した割合」が法定相続分になります。

以上の基本ルールを踏まえた上で、「直系尊属が相続人になるパターン」と「パターンごとの法定相続分」を見ていきましょう。

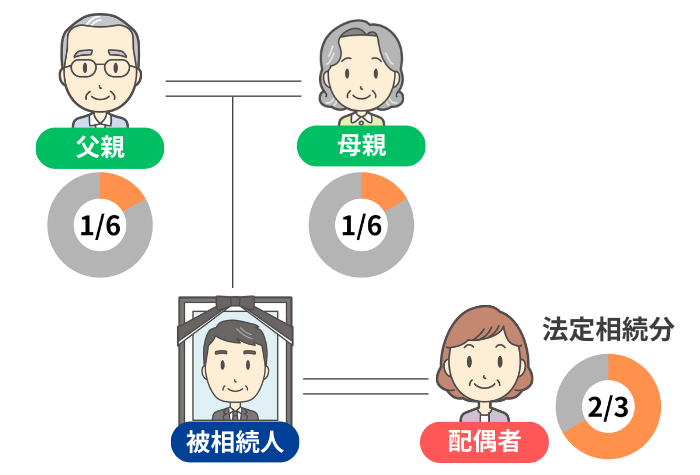

パターン1:配偶者はいるが、子どもはいない

これは、「子どものいない夫婦のどちらかが亡くなった」ケースです。

この場合、「配偶者」と「父母」が相続人になり、法定相続分は「配偶者が遺産の3分の2」、「直系尊属は3分の1を人数で等分」となります。

たとえば、遺産の総額が9,000万円だった場合、各相続人の法定相続分は次のとおりです。

| 相続人 | 法定相続分 |

|---|---|

| 配偶者 | 9,000万円 × 2/3 = 6,000万円 |

| 父 | (9,000万円 × 1/3)÷ 2 = 1,500万円 |

| 母 | (9,000万円 × 1/3)÷ 2 = 1,500万円 |

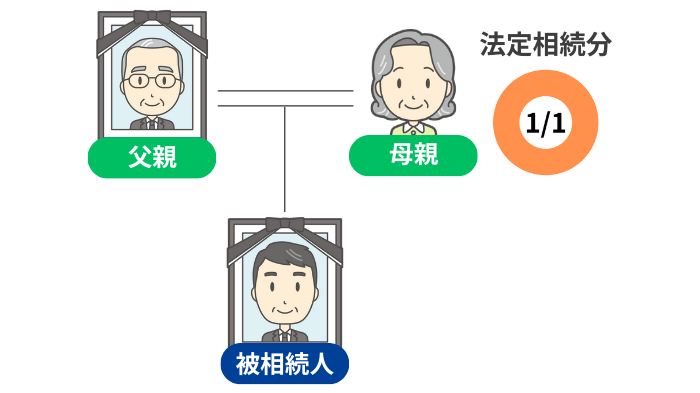

パターン2:配偶者も子どももいない

これは、「ご結婚されていない方」や「配偶者とすでに死別し、お子さんもいない方」が亡くなられたケースです。

この場合の相続人は、「直系尊属」のみです。

遺産は直系尊属がすべて相続することになり、たとえば「遺産9,000万円で、母親のみがご存命」の場合、母親が全額を取得します。

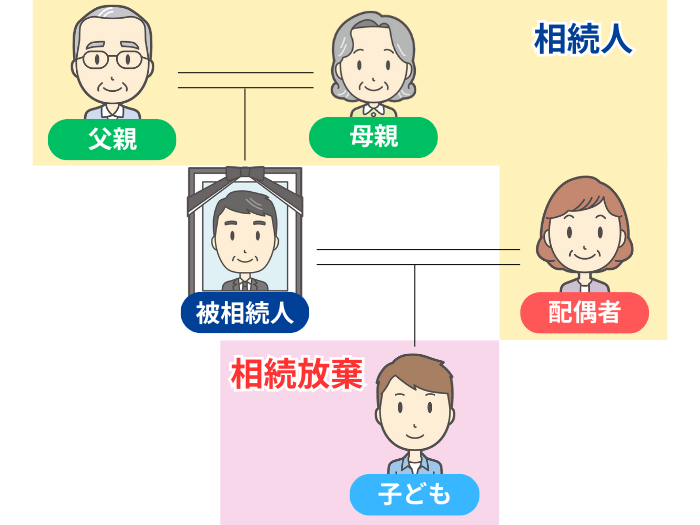

特殊なケース:子どもが全員「相続放棄」をした

まれなケースですが、亡くなった方に子どもがいたとしても、子どもの全員が「相続放棄」をすると、相続権が直系尊属に移ります。

これは、「相続放棄」をした人は、初めから相続人ではなかったとみなされるからです。

たとえば、上記の家族構成で子どもが相続放棄した場合には、「配偶者」と「父母」が相続人となり、法定相続分はパターン1と同じになります。

父母などの直系尊属が相続する際のポイント

父母などの直系尊属が相続するときに知っておきたいポイントは、次の4つです。

それぞれ詳しく見ていきましょう。

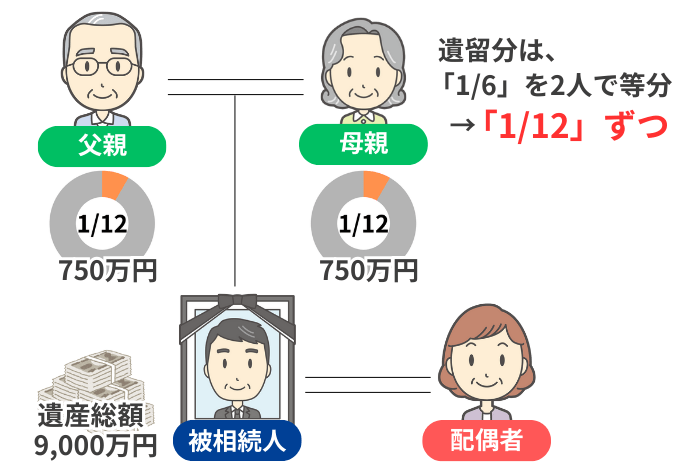

ポイント1:直系尊属にも「遺留分」がある

民法では、特定の相続人に対して「遺留分」という、最低限の遺産の取り分が保障されています。

遺留分は直系尊属にも認められており、割合は相続人の状況によって次のように変わります。

| 相続人の状況 | 遺留分の割合 |

|---|---|

| 配偶者と直系尊属 | 遺産総額の1/6 |

| 直系尊属のみ | 遺産総額の1/3 |

相続人に直系尊属が複数人いる場合には、この遺留分を人数で等分します。

なお、遺留分は、あくまで法律上の「権利」です。

ご家族の関係が良好で、「配偶者に全財産を渡す」といった遺言の内容に親御さんが納得されているのであれば、もちろんこの権利を行使する必要はありません。

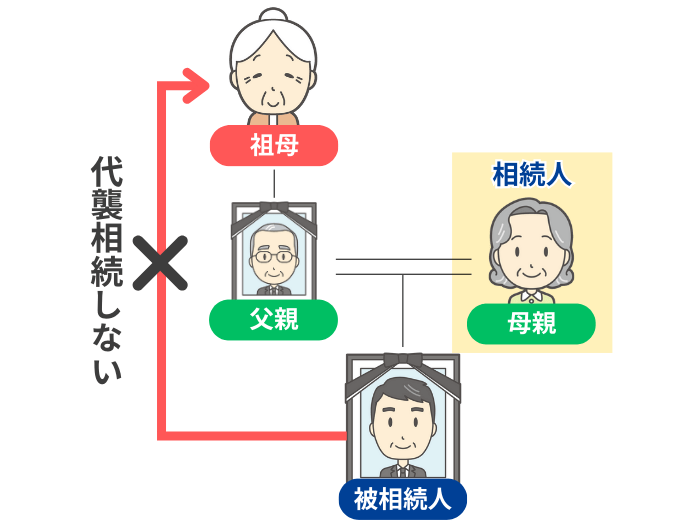

ポイント2:直系尊属に「代襲相続」はない

相続人を確定させる際には、「代襲相続」というルールがあります。

これは、「相続人になるはずだった方が、被相続人より先に亡くなっていた場合、その子どもが代わりに相続人になる」というものです。

この代襲相続のルールは、直系尊属には適用されません。

たとえば、相続人になるはずだった父親がすでに亡くなっていても、存命の祖母などが代わりに代襲相続することはなく、「母親のみ」が相続人になります。

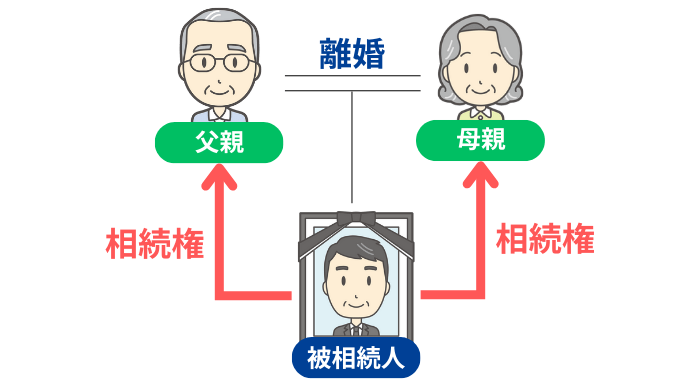

ポイント3:親が離婚していても相続権は消滅しない

亡くなった方の両親が離婚していても、法律上の親子関係が消えることはないため、相続権は残り続けます。

もし、事情があって、どちらかの親に財産を相続されたくない場合には、子どもが生前に遺言書を書くことで取り分を減らせます。

ただし、相続できる額を「遺留分」以下に設定してしまうと、あとでトラブルに発展する可能性があるため注意が必要です。

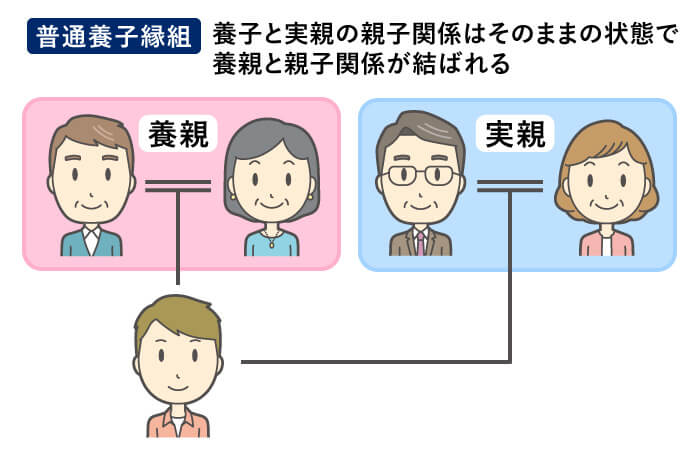

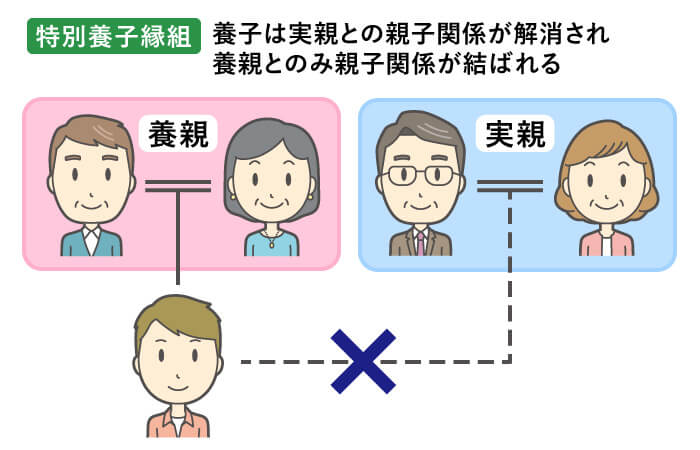

ポイント4:養子は縁組の種類によって相続人が変わる

亡くなった方が養子だった場合、縁組の種類によって、実親(生みの親)が相続人になるかどうかが変わります。

まず、一般的な「普通養子縁組」の場合、養子と実親との親子関係は継続します。

そのため、亡くなった方の「実親」と「養親(育ての親)」の両方が、直系尊属として相続人になり得ます。

一方で、「特別養子縁組」は、実親との親子関係を完全に解消する縁組です。

このことから、実親は相続人にならず、「養親のみ」が直系尊属として相続人になります。

直系尊属との相続を円満に進めましょう

この記事では、親や祖父母などの直系尊属が相続人になるパターンと、その際のポイントをお伝えしました。

相続人が確定したら、次は「相続財産の調査」や「遺産分割協議」といった手続きに進むことになります。

また、遺産の総額によっては、税務署へ相続税の申告・納付もしなければなりません。

こうした一連の手続きには、専門的な知識が求められます。少しでも不安な点があれば、お気軽に弊社までご相談ください。