記事の要約

- 遺産分割とは何か

- 遺産分割の4つの分割方法

- 遺産分割の流れや押さえたいポイント

被相続人(亡くなった人)が遺言書を残していないときには、相続人全員による遺産分割協議で遺産の分け方を決めなければなりません。

「遺産分割にはどのような方法があるの?」「遺産分割はどのように進めたら良いの?」と疑問をお持ちの方もいらっしゃるでしょう。

この記事では、遺産分割の手続きに不安のある方に向けて、遺産分割の方法、遺産分割の流れ、遺産分割で注意したい事例などを解説します。遺産分割で失敗しないために、ぜひ最後までご覧ください。

目次

遺産分割とは何か

遺産分割とは、被相続人の遺産を相続人間で分配する手続きのことです。

遺言書がある場合、遺産は原則として遺言書の内容に従って分けられます。しかし、遺言書がないときには、遺産は法定相続人の共有状態となります。

遺産は共有状態のままだと、誰かひとりが勝手に処分することはできず、勝手に使用したときは他の共有者に使用対価の償還義務が生じることがありますので、利用にも一定の制約が生じます。

遺産分割は、このような遺産の共有状態を解消し、各相続人がどの遺産をどれだけ取得するのかを確定させる手続きです。

遺産分割をするには、法定相続人の間で遺産分割協議を行い、「誰が、どの遺産を、どの程度取得するのか」を法定相続人全員の同意のもと決定する必要があります。

遺産分割をしないとどうなる?

遺産分割協議自体に法律上の期限が設けられているわけではありませんが、遺産分割協議がまとまらないと、遺産は前述したように共有状態のままとなり、誰かひとりが勝手に処分することはできないうえに、利用にも一定の制約が生じます。

相続税の申告と納付は相続開始日の翌日から10カ月以内と決まっています。

たとえ遺産分割協議がまとまらなくても延長されることはないため、申告期限を過ぎても申告・納付が完了しない場合、無申告加算税や延滞税といったペナルティが課されます。

遺産分割の対象となる財産・ならない財産

遺産分割の対象となるのは、原則として被相続人が亡くなった日に存在し、かつ被相続人に帰属する財産であり、さらに遺産分割時に存在していて未分割である財産です。

- 不動産

- 預貯金

- 現金

- 有価証券

- 動産

一方、相続財産に属さないため、遺産分割の対象とならない財産や権利もあります。

たとえば、受取人が特定の相続人に指定されている場合の死亡保険金は、その受取人に指定された者の固有の権利となるため、遺産分割の対象とはなりません。

- 被相続人の一身専属上の権利義務(扶養請求権、身元保証人の地位、公営住宅使用権など)

- 受取人が特定の相続人に指定されている場合の死亡保険金・死亡退職金

- 祭祀財産(系譜、祭具、墳墓など)

- 相続債務(借金などのマイナスの財産)

- 預貯金以外の可分債権(貸付金債権など)

なお、相続財産に属するものの、「相続開始と同時に、当然に相続分に応じて分割される」とされているものは、原則として遺産分割の対象とはなりません。

相続債務(借金など)や、預貯金債権以外の可分債権などが該当します。

ただし、プラスの財産を引き継ぐ額が大きく異なる場合に、債務は法定相続分により引き継ぐのでは不公平です。

これらの財産や権利についても、相続人全員の合意があれば遺産分割の対象に含めることが可能です。

この場合、債権者が承諾すれば、相続人はそれぞれ遺産分割協議の内容で決まった債務を弁済すれば済みますが、債権者の承諾が得られなかった場合、相続人は法定相続分により債務を弁済する必要があります。

遺産分割協議で決まった債務額を超えて弁済した場合、少なく弁済している相続人に請求することが可能です。

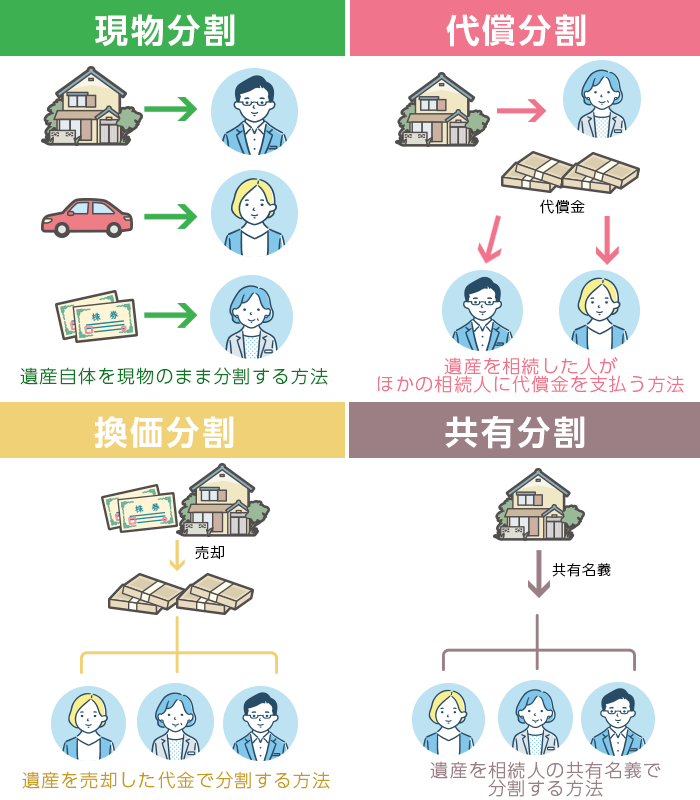

遺産の分割方法は4種類

前述の通り、遺産分割の対象となる遺産には、現金や預貯金など簡単に分けられるものから不動産や自動車など分けるのが難しいものまで、さまざまなものが含まれます。

遺産分割の話し合いを進める際は、個々の遺産を以下の4種類のうちどの方法で分割するのかを決めていくことになります。

遺産分割の方法

- 現物分割

- 代償分割

- 換価分割

- 共有分割

ここからは、4種類の遺産分割の方法について、具体的な内容を解説します。

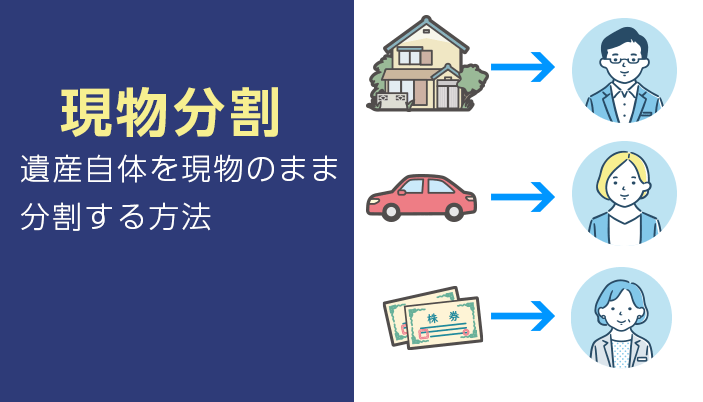

現物分割

現物分割とは、遺産それ自体を現物のまま分割する方法です。

たとえば、「土地と建物は長男、現金は長女」などと、遺産そのものについて誰が取得するのかを決めるのが現物分割です。

なお、1つの土地を半分に分筆して、長男と長女に分ける方法も、遺産そのものを分けていることに変わりはないため、現物分割に分類されます。

- メリット

- 手続きが比較的シンプルで、遺産をそのままの形で引き継ぐことができます。

- デメリット

- 現物分割では、相続人間で取得する遺産の価値に格差が生まれてしまうことも少なくありません。たとえば、遺産の内容が5,000万円の現金と、1億円の不動産であった場合、現金を取得する人と不動産を取得する人では財産価値に大きな差が生まれてしまいます。この場合には、現物分割だけではなく、他の分割方法を組み合わせることで格差を調整します。

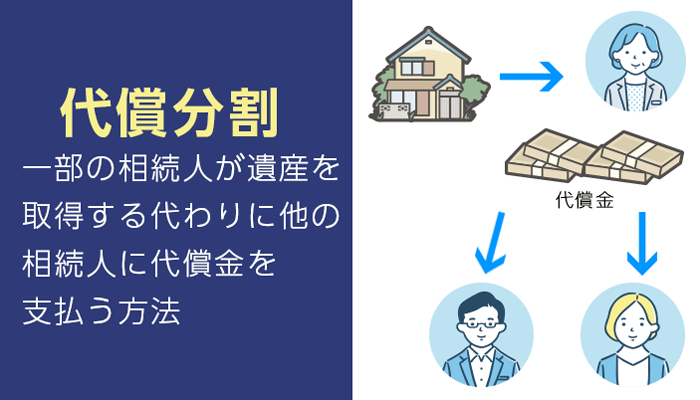

代償分割

代償分割とは、一部の相続人が遺産を取得する代わりに、他の相続人に代償金を支払う方法です。

たとえば、遺産が5,000万円の不動産のみで、法定相続人が長男と次男の2人であった場合、法定相続分では各自が2,500万円ずつの遺産を取得する権利があります。

このときに、長男が5,000万円の不動産を取得して、代わりに長男自身の財産から次男に2,500万円の代償金を支払うのが代償分割の方法です。

- メリット

- 遺産を物理的に分割するのが難しい場合、売却することなくそのままの状態で活用したい場合に有効な手段と言えます。

- デメリット

- 実務上では、代償分割の方法を選択したくても代償金の額で折り合いがつかなかったり、代償金を支払う相続人が十分な代償金を準備できなかったりして、遺産分割協議がまとまらないケースも多くあります。

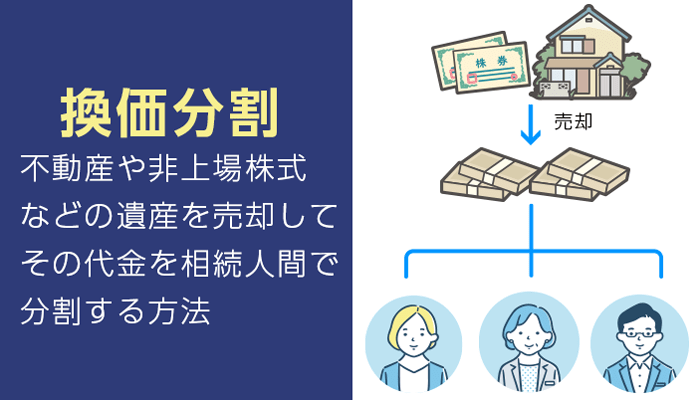

換価分割

換価分割は、不動産や非上場株式などの遺産を売却して、その代金を相続人間で分割する方法です。

たとえば、5,000万円の不動産を売却して、2人の相続人で2,500万円ずつの代金を受け取るのが換価分割の方法です。

- メリット

- 換価分割を利用すると、不動産や美術品のような分割するのが難しい遺産を簡単に分けることができます。遺産をそのまま残しておきたい場合でなければ有効な手段と言えるでしょう。

- デメリット

- 換価分割をするには、遺産を換価処分するのに費用や時間がかかる点や、売却益に対して譲渡所得税が発生する点には注意が必要です。

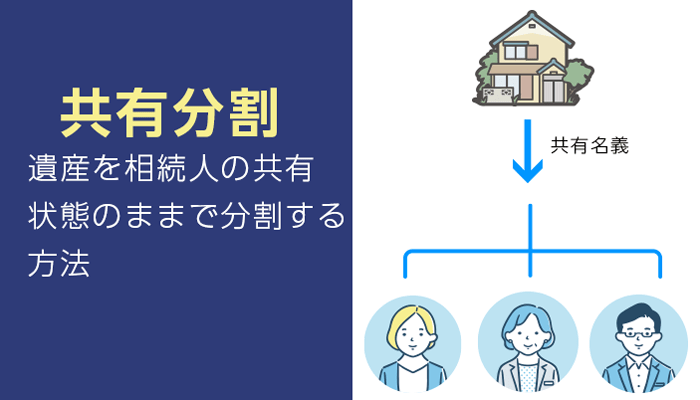

共有分割

共有分割は、遺産を相続人の共有状態のままで分割する方法です。共有分割では、他の分割方法と異なり、遺産の共有状態は解消されません。

たとえば、遺産の中に土地や建物が含まれるときに、誰か個人の単独所有としたり売却したりせずに、法定相続分通りの共有名義とするのが共有分割です。

共有分割は、遺産分割を早急に終わらせるには有効な手段となり得ますが、結局のところは問題を先送りしているに過ぎません。

不動産が共有名義になっていると、維持管理や修繕費用などを巡るトラブルが起こりやすくなるうえに、共有者が亡くなると、相続によってさらに共有する人が増えるという問題もあります。

将来的なことも考えた遺産分割をするのなら、共有分割は選択せずに共有状態を解消する方法を検討すべきです。

遺産分割を行う流れ

被相続人が亡くなってから遺産分割が完了するまでの流れは、次のとおりです。

- 遺言書の有無を調べる

- 法定相続人を確定する

- 相続財産を調査する

- 遺産分割協議を行う

- 遺産分割調停を申し立てる

遺言書がない場合、遺産分割を成立させるには法定相続人全員の合意が必要です。

相続人の中に不満を持つ人がいるときには、いつまでも合意が成立せず、遺産分割の完了までに数年かかるケースもあります。

手続きの進行に不安のある方は、専門家に相談するのがおすすめです。

遺言書の有無を調べる

遺産分割を開始するうえで、最初にすべきなのは遺言書の有無を確認することです。

有効な遺言書があれば遺産分割協議は原則として不要になるため、遺産分割をスムーズに進められます。

遺言書には、次の3つの種類があります。

遺言書の種類

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

このうち、自筆証書遺言と秘密証書遺言については、家庭裁判所での検認手続きが必要です。

検認前に開封してしまうと法律違反として「5万円以下の過料」を科せられるほか、他の相続人から遺言書の書き換えを疑われるなどのトラブルの原因となる恐れもあります。

民法第1005条

(過料)

第千五条 前条の規定により遺言書を提出することを怠り、その検認を経ないで遺言を執行し、又は家庭裁判所外においてその開封をした者は、五万円以下の過料に処する。引用元 民法 | e-Gov 法令検索

公正証書遺言については、公証役場に原本が保管されています。公正証書遺言が作成されているかどうか、公証役場で遺言の有無を検索することも可能です。

自筆証書遺言は、自筆証書遺言書保管制度を利用している場合、法務局で保管されています。

このように被相続人が亡くなったときは、まずは被相続人の身の回りや遺品の確認、公証役場や法務局で遺言書の有無を確認することから始めてください。

遺言書がある場合

遺言書があるときには、原則として遺産分割協議をするまでもなく、遺言書の内容に従って遺産分割を行います。

遺言書の内容から漏れた遺産がある場合は分割協議をする必要があります。

なお、遺言書があるときでも、相続人と受遺者全員の合意があれば、遺言書の内容と異なる内容で遺産分割協議を行うこともできます。

遺言書がない場合

遺言書がないときには、法定相続人全員の合意による遺産分割協議を行います。

遺産分割協議を行うには、前提として法定相続人と分割の対象となる相続財産を確定させなくてはなりません。

なお、遺言書が無効となったケースや、遺言書の内容から漏れた遺産があるケースについても、その部分について遺産分割協議が必要です。

法定相続人を確定する

遺産分割協議の前提として、法定相続人の範囲を確定します。法定相続人を確定するには、被相続人が生まれてから亡くなるまでの戸籍をすべて確認する必要があります。

たとえば、子が被相続人よりも先に亡くなっており、孫が代襲相続人の場合、本来の相続人の生まれてから死ぬまでのすべての戸籍を取得し、他にも孫がいないかを確認します。

また、兄弟姉妹が相続人の場合、被相続人の父母の生まれてから亡くなるまで全ての戸籍を取得し、他にも兄弟姉妹がいないかを確認します。

被相続人の子どもや兄弟が多い場合、法定相続人を確定する作業は複雑なものとなります。確定作業に不安のある方は、専門家に相談することをおすすめします。

「戸籍証明書等の広域交付制度」の利用もおすすめ

令和6年3月から「戸籍証明書等の広域交付制度」が始まりました。「戸籍証明書等の広域交付制度」とは、本籍地以外の市町村役場が管理する戸籍謄本を一括取得できる制度です。

これまでは、本籍地の移動があったときには、複数の役所から戸籍を取り寄せる必要がありましたが、本籍地が遠方でも近所の市区町村の窓口で、欲しい戸籍の本籍地が全国各地にあっても一か所の市区町村の窓口でまとめて請求できるようになりました。

相続財産の調査

相続財産の調査では、プラスの財産は当然のこと、マイナスの財産もすべて確認する必要があります。

相続財産の調査漏れがあると、遺産分割協議のやり直しとなったり、相続放棄や限定承認の判断に影響を及ぼすおそれがあるため、確実に調査を進めてください。

調査が必要な相続財産としては、次のものが挙げられます。

調査が必要な相続財産

- 現金・預貯金

- 株券、小切手などの有価証券

- 宝石、貴金属、骨董品、自動車などの動産

- 不動産

- 著作権、ゴルフ会員権などの財産的価値のある権利

- 借金、ローンなどの負債

- 未払いの税金

相続財産の調査を進めるには、遺品整理が重要です。遺品の中から発見された通帳、権利証、借用書など相続財産にかかわる資料から、相続財産の調査を進めるのが良いでしょう。

遺産分割協議

遺産分割協議では、相続人全員の合意によって、誰がどの遺産をどのくらい相続するのかを決めます。

遺産分割協議には、相続人全員が参加しなくてはならず、戸籍の調査で知らない子どもが発見された場合、連絡を取らない限りは遺産分割を進められません。

また、遺産分割協議を成立させるには相続人全員の合意が必要なため、納得できない相続人がいる限り、遺産分割協議はいつまでも成立しません。

親族同士で遺産を巡る相続トラブルに発展すると、遺産分割協議が成立するまでに数年単位の期間がかかるケースもあります。

相続人の中に未成年者がいる場合

相続人の中に未成年者がいるときには、親権者が法定代理人となりますが、未成年者の親権者も相続人で利益相反となる場合は、特別代理人を選任する必要があります。

まとまった場合は遺産分割協議書の作成へ

相続人全員の同意により遺産分割がまとまったら、遺産分割協議書を作成します。遺産分割協議書に決まった書き方はありませんが、次の内容は必ず記載してください。

遺産分割協議書に記載が必要となる内容

- 被相続人を特定する内容(氏名、本籍地、死亡日など)

- 法定相続人全員の氏名、住所

- 相続財産の内容と誰がどの割合で取得するのか

- 法定相続人全員の署名・押印

遺産分割協議書には、相続人全員が署名押印します。印鑑は実印を使用して、印鑑登録証明書を添付してください。

また、遺産分割協議書を利用して遺産分割の手続きを進めるには、被相続人と相続人全員の戸籍謄本などが必要となるので、添付資料として準備しておきましょう。

遺産分割協議書と添付書類の準備ができたら、預貯金の解約手続きや不動産の名義変更などを行って遺産分割が完了します。

まとまらなかった場合は遺産分割調停へ

遺産分割協議がまとまらないときには、家庭裁判所に遺産分割調停を申し立てます。遺産分割調停は、調停委員が当事者の話を聞いて、意見の調整を行う手続きです。

調停手続きは、1カ月から2カ月に1度のペースで開催されて、終了までには1年以上かかることもあります。

遺産分割調停を申し立てるには、次の書類が必要です。

遺産分割調停に必要な書類

- 申立書

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の住民票または戸籍附票

- 相続財産一覧表など相続財産の内容がわかる資料(財産目録)

また、申立費用として1200円の収入印紙代と5,000円から1万円ほどの郵便切手代がかかるうえ、弁護士に調停手続きの代理人を依頼したときには、弁護士費用も必要です。

遺産分割調停では、最終的に裁判所から調停案が提示されます。相続人全員が調停案に同意したときには調停が成立して、その内容で調停調書が作成されます。

最終的には遺産分割審判で決定する

調停が不成立になると、手続きは自動的に遺産分割審判に移行します。遺産分割調停のときとは異なり、遺産分割審判には調停委員は関与しません。

審判期日は裁判官が進行し、当事者から提出された書面や証拠をもとに、手続きが進められます。

審判期日も調停期日と同様に、1カ月から2カ月に1度のペースで開かれます。相続人間の意見が激しく対立しているときには、審判確定までに1年以上かかることも珍しくありません。

遺産分割審判では、最終的に裁判所による審判が下されます。審判は、調停とは異なり強制力があるため、審判によって遺産分割の内容が確定します。

遺産分割で注意したいケースと対処法

ここからは、遺産分割で注意したいケースを2つ解説します。

- 行方不明の相続人がいる場合

- 遺産分割協議が合意しないまま申告期限が迫っている場合

それぞれのケースの対処法も取り上げるので、ぜひ参考にしてください。

行方不明の相続人がいる場合

遺産分割協議は必ず相続人全員が参加しなければならず、行方不明の相続人がいる場合は、遺産分割協議を進めることができません。

行方不明の相続人がいる場合は、不在者財産管理人の選任手続きが必要になります。不在者財産管理人とは行方不明となっている人に代わって、その人の財産を管理する人のことです。

不在者財産管理人を家庭裁判所に選任してもらえば、有効に遺産分割協議を完了して遺産分割を行うことができます。

また、その行方不明の相続人が7年以上生死不明である場合、家庭裁判所で「失踪宣告」の申し立てを行うことができます。失踪宣告が行われると、その人は法的に死亡したものとみなされ、相続人から除外されます。

遺産分割協議が合意しないまま申告期限が迫っている場合

相続税の申告・納付義務が生じているにもかかわらず遺産分割協議がまとまっていない場合、期限内に申告と納付を終わらせなければペナルティが課せられる可能性があります。

したがって、遺産分割協議が申告・納付期限までにまとまらない場合は、各相続人が法定相続分で遺産を分割したものとみなして、いったん相続税の申告と納税をする「未分割申告」を行います。

遺産分割が成立した際、その分割内容に基づいて相続税を計算し直します。結果、税額が当初申告した額と異なる場合は、遺産分割協議が成立したあと4カ月以内に修正申告または更正の請求をします。

遺産分割協議がまとまっていない場合、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」の適用はできない

遺産分割協議がまとまっていない場合、誰がどの財産を取得するか確定していないため、「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」のような特例や税額控除の適用は原則としてできません。

ただし、未分割申告時に申告書とともに「申告期限後3年以内の分割見込書」を提出することで、申告期限から3年以内に遺産分割協議が成立した場合、これらの特例の適用を受けることができます。

相続税を納付しすぎている場合は、遺産分割が成立した日の翌日から4か月以内に「更正の請求」を、不足している場合は「修正申告」を行います。

できるだけ早めに遺産分割を終えて相続税申告の準備をしよう

遺産分割は、相続税の申告をするためにも必要な手続きです。相続税の申告が必要な場合には、できる限り早めに遺産分割を終えて、相続税申告の準備をしてください。

なお、遺産の中に不動産や非上場株式など評価の難しい財産がある場合、専門的な知識がなければ相続税申告書の作成はハードルが高いと感じられるかもしれません。

遺産分割の手続きに不安のある方、相続財産の評価に疑問のある方は、相続専門の税理士に相談することをおすすめします。