記事の要約

- 子どもが相続するときにかかる相続税は、早見表やシミュレーションで税額の目安がわかる

- 生前贈与や生命保険を活用することで、税負担を軽くできる可能性がある

- 相続税の納付額が0円になる場合でも、税務署への申告が必要になるケースがある

「自分の子どもたちには、一体いくらの相続税がかかるのだろう?」

「できるだけ税の負担を軽くしてあげたいけれど、どんな方法があるの?」

このような疑問をお持ちの方へ向けて、本記事では「子どもが相続人となる場合の相続税の目安」や「税負担を軽くするための対策」などをお伝えします。

なお、弊社では相続に関するご相談を無料で承っております。不安なことや疑問点がございましたら、下記からお気軽にご連絡ください。

目次

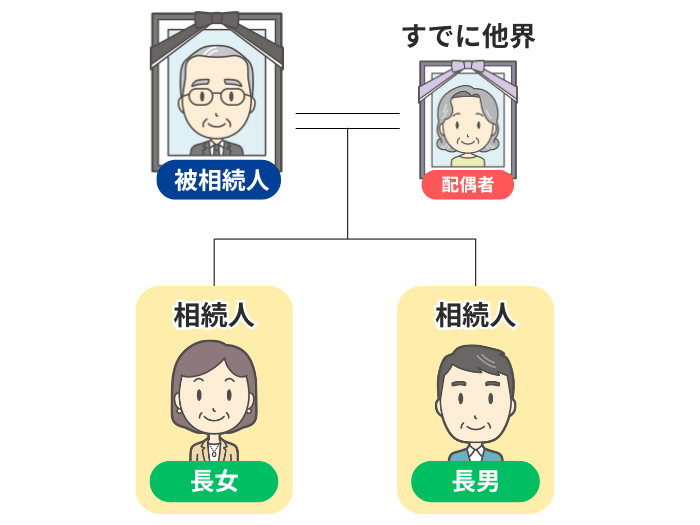

子どもが相続するとき、相続税はいくらかかる?

まずは、子どもが遺産を相続するときに課される「相続税の金額」について見ていきましょう。

課税の基準となる「相続税の基礎控除額」

相続税には「基礎控除額」という非課税枠があり、遺産の総額が基礎控除額以下であれば、基本的に相続税の申告・納付は不要です。

相続税の基礎控除額は、以下の計算式で求められます。

計算式

この計算式にある「法定相続人」とは、民法で定められた「被相続人の財産を相続する権利がある人※1」のことです。

子どもは常に法定相続人となりますが、基礎控除額の計算をするうえでは、以下の点にご注意ください。

- 養子も法定相続人に含まれるが、基礎控除の計算上は「被相続人に実子がいる場合は1人まで」「実子がいない場合は2人まで」の制限がある※2

- 子どもの代襲相続人となった「孫」も法定相続人に含まれる

- 相続放棄をした人がいても、基礎控除の計算上は法定相続人の数に含める

- ※1

- ただし、養子縁組や相続放棄など、被相続人・相続人の意思によって、基礎控除額が変動しないようなルールが定められている

- ※2

- あくまで「基礎控除の計算上」のことで、3人以上の養子がいても、全員に遺産を相続する権利がある

たとえば、上記のように「法定相続人が子ども2人」の場合、基礎控除額は「3,000万円 +(600万円 × 2人) = 4,200万円」となります。

そのため、このケースでは「遺産の総額が4,200万円以下」であれば、原則として相続税はかかりません。

ざっくり税額がわかる「早見表」

「法定相続人の数」と「遺産の総額」が確定していれば、「相続税の早見表」を見ることで、簡単におおよその税額がわかります。

子どもの相続税額を確認するための「早見表」には、次の2種類があります。

- 相続人が「配偶者と子ども」の場合

- 相続人が「子どものみ」の場合

以下では、それぞれの早見表を掲載しますので、ご自身のケースにあてはまる表で確認してみてください※1。

- ※1

- 表中の「遺産総額」は、基礎控除額を引く前の財産額。相続人全員が法定相続分どおり財産を取得したと仮定し、「配偶者の税額軽減」を適用して税額を計算している

相続人が「配偶者と子ども」の場合の早見表

| 遺産総額 | 相続人 | |||

|---|---|---|---|---|

配偶者+子ども1人 |

配偶者+子ども2人 |

配偶者+子ども3人 |

配偶者+子ども4人 |

|

| 4,000万 | – | – | – | – |

| 5,000万 | 40万 | 10万 | – | – |

| 6,000万 | 90万 | 60万 | 30万 | – |

| 7,000万 | 160万 | 113万 | 80万 | 50万 |

| 8,000万 | 235万 | 175万 | 138万 | 100万 |

| 9,000万 | 310万 | 240万 | 200万 | 163万 |

| 1億 | 385万 | 315万 | 263万 | 225万 |

| 1.5億 | 920万 | 748万 | 665万 | 588万 |

| 2億 | 1,670万 | 1,350万 | 1,217万 | 1,125万 |

| 2.5億 | 2,460万 | 1,985万 | 1,800万 | 1,688万 |

| 3億 | 3,460万 | 2,860万 | 2,540万 | 2,350万 |

| 3.5億 | 4,460万 | 3,735万 | 3,290万 | 3,100万 |

| 4億 | 5,460万 | 4,610万 | 4,155万 | 3,850万 |

| 4.5億 | 6,480万 | 5,493万 | 5,030万 | 4,600万 |

| 5億 | 7,605万 | 6,555万 | 5,962万 | 5,500万 |

相続人が「子どものみ」の場合の早見表

| 遺産総額 | 相続人 | |||

|---|---|---|---|---|

子ども1人 |

子ども2人 |

子ども3人 |

子ども4人 |

|

| 4,000万 | 40万 | – | – | – |

| 5,000万 | 160万 | 80万 | 20万 | – |

| 6,000万 | 310万 | 180万 | 120万 | 60万 |

| 7,000万 | 480万 | 320万 | 220万 | 160万 |

| 8,000万 | 680万 | 470万 | 330万 | 260万 |

| 9,000万 | 920万 | 620万 | 480万 | 360万 |

| 1億 | 1,220万 | 770万 | 630万 | 490万 |

| 1.5億 | 2,860万 | 1,840万 | 1,440万 | 1,240万 |

| 2億 | 4,860万 | 3,340万 | 2,460万 | 2,120万 |

| 2.5億 | 6,930万 | 4,920万 | 3,960万 | 3,120万 |

| 3億 | 9,180万 | 6,920万 | 5,460万 | 4,580万 |

| 3.5億 | 1億1,500万 | 8,920万 | 6,980万 | 6,080万 |

| 4億 | 1億4,000万 | 1億920万 | 8,980万 | 7,580万 |

| 4.5億 | 1億6,500万 | 1億2,960万 | 1億980万 | 9,080万 |

| 5億 | 1億9,000万 | 1億5,210万 | 1億2,980万 | 1億1,040万 |

より具体的に税額がわかる「シミュレーション」

早見表よりも、さらに具体的にご自身の相続税額を知りたい場合は、弊社の「相続税のシミュレーション」をご活用ください。

下記のツールに「家族構成と財産の状況」を入力することで、相続税額の概算ができます。

ただし、ここで紹介した「早見表」や「シミュレーション」でわかるのは、あくまで「相続税の目安」です。

正確な税額を確認したい方は、必ず相続専門の税理士に確認してください。

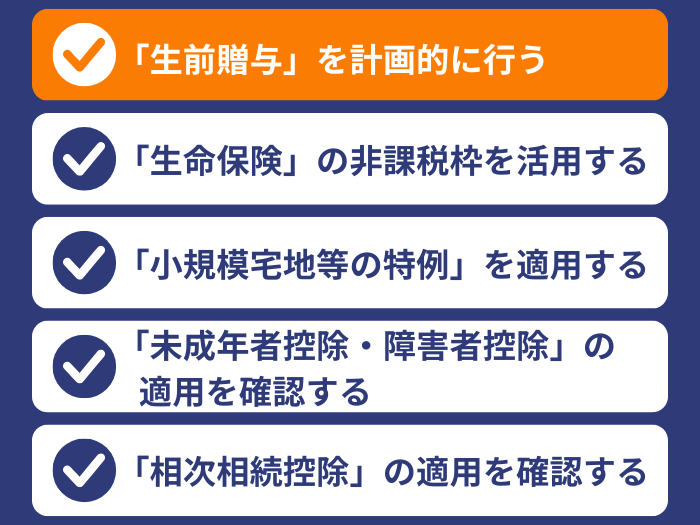

子どもの相続税の負担を軽くするための対策5選

ここでは、子どもに課される相続税の負担を軽減するための対策として、次の5つを紹介します。

- 「生前贈与」を計画的に行う

- 「生命保険」の非課税枠を活用する

- 「小規模宅地等の特例」を適用する

- 「未成年者控除・障害者控除」の適用を確認する

- 「相次相続控除」の適用を確認する

それぞれ詳しく見ていきましょう。

対策1. 「生前贈与」を計画的に行う

生前贈与とは、「被相続人が生きているうちに、財産を子どもなどに渡すこと」です。

計画的に行うことで、将来の相続財産を減らし、結果として相続税の負担を軽減する効果があります。

ただし、生前贈与をした際には「贈与税」が課される可能性があります。この贈与税の課税方式は、次の2つから選択することが可能です。

| 課税方式 | 概要 |

|---|---|

| 暦年課税 | ・毎年、贈与を受けた額を税務署に申告して贈与税を納める ・年間110万円までの贈与であれば、贈与税はかからない ・相続開始前の一定期間内※1の贈与は、相続財産に持ち戻す(加算する)ルールがある |

| 相続時精算課税 | ・贈与した財産は、相続時に相続財産に加算して「相続税」を納めることになる※2 ・原則として60歳以上の父母や祖父母から、18歳以上の子どもや孫に対して行う贈与のみが対象 ・年間110万円の基礎控除があり、これ以下の贈与であれば相続財産への加算は不要 |

- ※1

- 2024年1月1日以降の贈与より、持ち戻し期間が3年から7年に段階的に延長されている

- ※2

- 年間110万円を超えた贈与は累計2,500万円まで贈与税はかからず、超えた部分は年ごとに一律20%の贈与税が課される。年間110万円を超えた贈与は相続税を計算するときに相続財産に加算され、納めた贈与税は相続税額から控除できる。贈与税額よりも相続税額が少なければ還付される

また、子どもに課される贈与税の負担を軽くできる、下記のような制度もあります。

| 制度 | 概要 |

|---|---|

| 教育資金一括贈与の特例 | 30歳未満の子どもや孫に対して、金融機関に教育資金口座を開設して一括で贈与した場合、1,500万円まで贈与税が非課税となる制度 |

| 住宅取得等資金の特例 | 父母や祖父母から住宅を取得するための資金援助などを受けた場合に、一定額まで贈与税が非課税となる制度 |

| 結婚・子育て資金の一括贈与の特例 | 18歳以上50歳未満の子どもや孫に対して、金融機関に結婚・子育て資金口座を開設して一括で贈与した場合、1,000万円まで贈与税が非課税となる制度 |

税負担をできる限り軽くしたい場合には、上記の制度を上手に組み合わせて対策をする必要があります。

このように、生前贈与を活用した相続税対策には専門知識が求められるため、税理士に相談することをおすすめします。

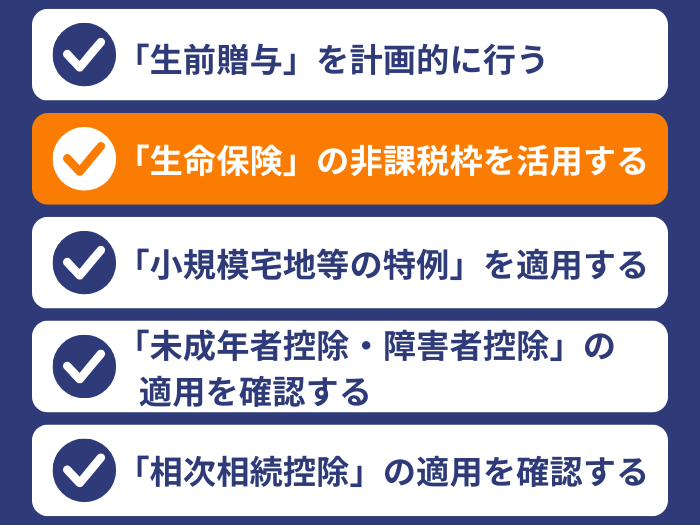

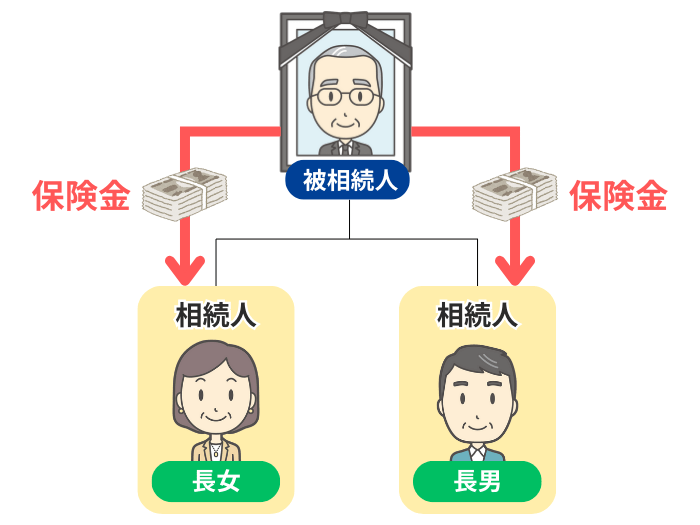

対策2. 「生命保険」の非課税枠を活用する

被相続人が保険料を負担し、子どもなどの相続人が保険金の受取人となっている生命保険金は「相続財産」とみなされて、相続税が課されます。

ただし、相続人が受け取った生命保険金には「500万円 × 法定相続人の数」までの非課税枠があります。

たとえば、法定相続人が子ども2人の場合、非課税枠は「500万円 × 2人 = 1,000万円」となり、保険金が1,000万円以下であれば、その部分には相続税はかかりません。

この非課税枠を活用して、「保険金」として相続人に財産を渡すことで、税負担を軽くできます。

対策3. 「小規模宅地等の特例」を適用する

被相続人が「住んでいた自宅の土地」や「事業をしていた土地」などを相続した場合、「小規模宅地等の特例」を適用することで、その土地の評価額を最大80%減額できます。

この小規模宅地等の特例には「土地の種類・面積・相続する人」など、細かい要件が定められています。

| 適用対象の土地 | 上限面積と減額割合 |

|---|---|

| 特定居住用宅地等(自宅の敷地) | 330㎡まで80%減額 |

| 特定事業用宅地等(事業用の敷地) | 400㎡まで80%減額 |

| 貸付事業用宅地等(賃貸アパートなどの敷地) | 200㎡まで50%減額 |

適用要件の詳細や活用する際の注意点などは、下記の記事をご参照ください。

対策4. 「未成年者控除・障害者控除」の適用を確認する

相続人が未成年者や障害のある方の場合、一定の条件を満たしていれば、下記のように相続税額の控除を受けられます。

| 制度 | 概要 |

|---|---|

| 未成年者控除 | ・相続人(または受遺者)が18歳未満の場合に適用される ・控除額は、その未成年者が満18歳になるまでの年数 × 10万円 |

| 障害者控除 | ・相続人(または受遺者)が障害のある方の場合に適用される ・控除額は、その障害者が満85歳になるまでの年数 × 10万円(特別障害者の場合は20万円) |

これらの制度に該当する場合には、忘れずに適用しましょう。

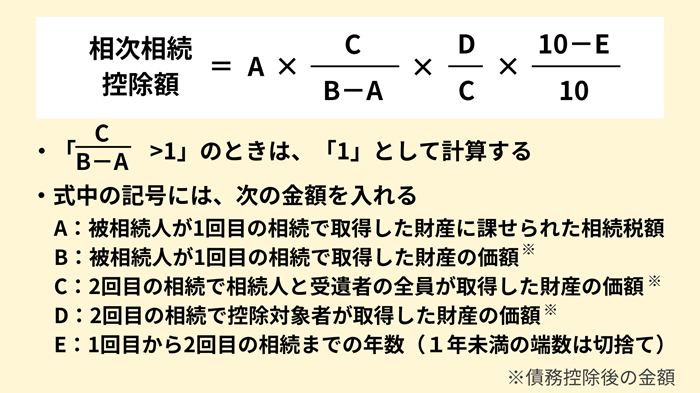

対策5. 「相次相続控除」の適用を確認する

短期間のうちに相続が連続して発生した場合、相続人(受遺者を含む)は「相次相続控除」を活用できる可能性があります。

相次相続控除の具体的な適用要件は、下記のとおりです。

- 前回の相続から今回の相続までの期間が10年以内

- 今回の被相続人が、前回の相続の相続人だった

- 前回の相続で、今回の被相続人が相続税を課されていた

これらの要件に該当している場合、下記の計算で算出される金額を相続税額から控除できます。

以上、子どもの相続税の負担を軽くするための対策を紹介しました。

「自分の場合、どのような対策が効果的なのかわからない」という場合には、お気軽に弊社までご相談ください。

子どもの相続税の申告で押さえておくべき2つのポイント

子どもが相続税の申告をするにあたっては、下記の2つのポイントを押さえておく必要があります。

- 基礎控除額と特例適用の関係

- 相続税の申告手続きの基本

それぞれ詳しく見ていきましょう。

ポイント1. 基礎控除額と特例適用の関係

遺産の総額が「相続税の基礎控除額以下」であれば納税額は0円であり、原則として相続税の申告・納付は不要ですが、相続税額が0円となっても「申告のみ必要になるケース」があります。

具体的には、「配偶者の税額軽減」や「小規模宅地等の特例」の適用を受ける場合は、相続税が0円になっても、申告が必要です。

ポイント2. 相続税の申告手続きの基本

相続税の申告・納税は、原則として「被相続人が亡くなったことを知った日の翌日から10カ月以内」に行わなければなりません。

相続税の申告をする際の基本的な流れは、下記のとおりです。

- 遺言書の有無を確認する

- 相続人を確定する

- 相続財産を調査・評価する

- 遺産分割協議を行う(遺言書がない場合)

- 相続税額を計算する

- 相続税申告書を作成し、税務署に提出する

- 相続税を納付する

必要な手続きの詳細は、下記の記事でご確認ください。

子どもが相続するときのよくある質問

最後に、子どもの相続に関してよくある質問にお答えします。

Q1. 子どもが相続放棄した場合、どんな影響がある?

子どもが相続放棄をすると、その子どもは「はじめから相続人ではなかった」ものとして扱われます。

このため、相続放棄した子どもは遺産を一切相続する権利を失い、借金などのマイナスの財産を引き継ぐ義務もなくなります。

なお、相続税の計算においては、相続放棄をした人がいても「基礎控除額の計算上の法定相続人の数」は変わりません。

Q2. 相続税を納めるお金がないときはどうする?

相続税は「現金で一括納付」が原則ですが、どうしても難しい場合には、次のような対処法があります。

| 対処法 | 概要 |

|---|---|

| 延納 | 一定の条件を満たせば、相続税を分割して納めることが可能 |

| 物納 | 延納によっても金銭での納付が難しい場合に、不動産などの相続財産で納める |

| 金融機関からの借入 | 納税資金を金融機関から借り入れて納付する |

| 相続財産の売却 | 相続した財産の一部を売却して納税資金に充てる |

上記のうち、どの方法が適しているかは状況によるため、相続専門の税理士に相談することをおすすめします。

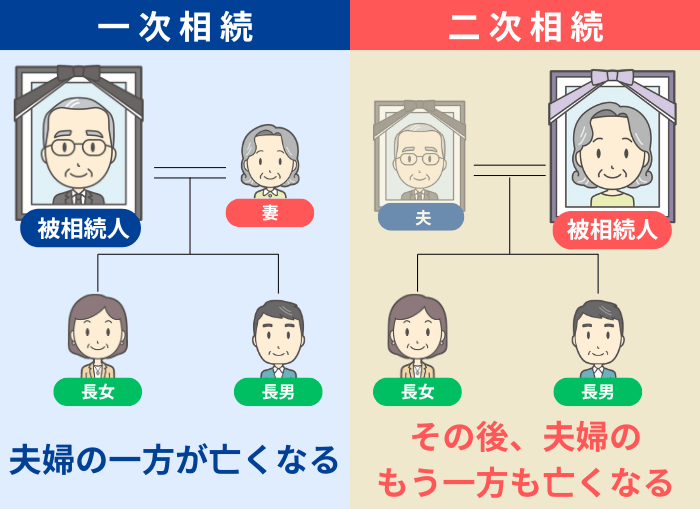

Q3. 「二次相続」ってなに?

二次相続とは、両親の一方が亡くなった(一次相続)後、「残されたもう一方の親が亡くなったときの相続」を指します。

一次相続で配偶者が多くの財産を相続すると、「配偶者の税額軽減」を最大限に活用できて、相続税の金額を抑えられます。

しかし、配偶者の相続では「配偶者の税額軽減」は使えず、相続人が1人減少して基礎控除額も小さくなることから、二次相続の際に子どもたちの税負担が重くなる可能性があります。

以上のことから、トータルでの相続税の負担を軽くするには、「一次相続」だけではなく「二次相続」まで見据えた対策をしなければなりません。

Q4. 遺産分割協議がまとまらないときは、どうする?

相続税の申告期限までに遺産分割協議がまとまらない場合は、いったん「法定相続分で相続したもの」として、申告・納税をします。

その後、遺産の分割方法が確定した段階で、下記のいずれかの手続きをしてください。

| 手続き | 概要 |

|---|---|

| 更正の請求 | 申告した税額が多すぎた場合に、正しい税額に訂正して、還付を求める手続き |

| 修正申告 | 申告した税額が少なかった場合に、正しい税額に訂正して、追加で納税する手続き |

なお、どうしても遺産分割協議がまとまらない場合は、家庭裁判所に遺産分割調停を申し立てることで、解決につながる可能性があります。

また、後日分割が成立して申告書を提出するときに、「配偶者の税額軽減」や「小規模宅地等の特例」を適用したい場合は、「申告期限後3年以内の分割見込書」を提出する必要があります。詳しくは税理士にご相談ください。

Q5. 養子がいる場合の注意点は?

養子は実子と同じく「法定相続人」となり、「法定相続分」も実子と同じです。

ただし、相続税の基礎控除額の計算では「法定相続人の数に含められる養子の数」に、下記の制限があります。

| 状況 | 制限 |

|---|---|

| 被相続人に実子がいる場合 | 養子は1人まで |

| 被相続人に実子がいない場合 | 養子は2人まで |

また、被相続人の孫を養子にした場合、その養子が代襲相続人でないならば、相続税が2割加算となります。

子どもの相続税で不安なことは専門家に相談しよう!

この記事では、子どもが相続する場合の「相続税の基本的な考え方」から「税額の目安」「税負担を軽減するための対策」などをお伝えしました。

実務における「相続税の計算」や「各種特例の適用の判断」は非常に複雑で、個々の状況によって最適な対応は異なります。

そのため、ご自身での対応に不安を感じる場合は、相続専門の税理士に相談することをおすすめします。